中国企业跨国并购行为的理论及实证分析

2018-05-14胡苹苹

胡苹苹

跨国并购已经成为中国对外直接投资的主要方式,本文尝试从理论和实证角度,在原有比较所有权优势的基础_结合内生比较优势理论,强调比较优势的内生性和动态性,解释中国企业跨国并购行为。运用中国数据和RCA显示比较优势指数送行实证研究,得出频发跨国并购的行业应为具有比较所有权优势的行业的结论。

中国企业 跨国并购

比较所有权优势 内生比较优势

跨国并购( Cross-border Mergers andAcquisitions)属于对外直接投资(FDI,Foreign Direct In-vestment)的一种。跨国并购涉及两个以上国家或地区,一国的并购企业为了某种目的,通过一定的渠道和一定的支付手段,把另一国目标企业的整个资产的股份收买下来,以达到行使和经营控制权的目标。跨国并购所用的渠道有两种,包括并购企业自身直接向目标企业投资,或者通过所在目标国的子公司进行并购活动,跨国并购所用的支付手段,包括现金支付,从金融机构贷款,以股换股和发行债券等方式。

背景分析

根据商务部统计口径,2014年中国的对外直接投资净额(流量)为1231.2亿美元,实际交易金额为569亿美元,占46.2%,并购领域涉及采矿业、制造业、房地产业等16个行业大类,跨国并购已经成为中国对外投资的主要方式。近年来中国对外直接投资和跨国并购金额逐年增加,虽然2015年世界经济低迷,中国企业的跨国并购金额有所下降,仍呈现数量多、金额大、涉及行业和国家广泛等特点。

当前中国的企业跨国并购环境呈现五大趋势,包括全球经济复苏乏力、各国传统产业在新一轮工业革命的冲击下亟待转型、中国跨国公司乃至全球跨国公司、“一带一路”战略的实施,将有助于推动中国企业的海外并购发展。在此背景之下,本文将尝试从理论和实证角度,在原有比较所有权优势的基础上结合内生比较优势理论,强调比较优势的内生性和动态性,解释中国企业的跨国并购行为。运用中国数据和RCA显示比较优势指数进行实证研究,分析频发跨国并购的行业与具有比较所有权优势的行业的关系。并根据比较所有权优势对中国企业跨国并购的行业、区位、交易方式、交易主体方面的策略进行分析。运用案例分析的方法,以中国南车收购德国采埃孚集团旗下的橡胶与塑料业务为例进行具体阐述,从微观角度分析中国企业跨国并购中比较所有权优势及并购策略。

理论分析

(1)内生比较优势理论 相对于比较优势来自于既定的生产技术和外生的要素禀赋,杨小凯于2002年提出了内生比较优势理论。内生比较优势理论强调比较优势的内生性和动态性,内生性即指比较优势是可以通过后天专业化学习和创新而人为获得的,动态性是指比较优势内生以后,可以通过某些手段自我积累和外在吸收。

因而,内生比较优势和外生比较优势的区分标准为事前和事后的生产率差别。内生比较优势是可以在外在的要素禀赋条件相同或者有弱势的情况下,通过对不同专业方向的选择和后天学习行为产生的比较优势,是事后的生产率的差别产生的。外生比较优势则相反,指由外在的要素禀赋条件差异产生的,由事前的差异引起的。

(2)比较所有权优势

比较所有权优势是在比较优势理论和国际生产折衷理论的基础上提出来的。比较所有权优势理论认为,国家的资源禀赋与企业自身的竞争优势决定了企业在价值链的定位和增值能力。结合上述理论,本文认为结合内生比较优势理论,进一步强调比较所有权优势中的比较优势的内生性与动态性,即企业可以通过学习和实践提高创新能力、管理能力、技术水平和国际竞争力,通过不断提升独特战略核心能力,动态地积累所有权优势,进而提升企业和行业的比较优势。在此基础上的比较所有权优勢可以解释中国作为发展中国家,中国企业作为后进企业进行跨国并购的动因和发展策略。比较所有权优势企业结合比较优势和发展战略,组织跨国并购行为。并由此得到推论:频发跨国并购的行业应为具有比较所有权优势的行业。

实验验证——来自中国企业跨国并购数据

据ChinaVenture统计,2012年中国企业的跨国并购交易共涉及18个一级行业,交易完成案例数量共166起,披露金额达206.23亿美元。2014年度跨国并购主要集中在能源及矿业、制造业、IT及互联网等行业,四者相加共12起占跨国并购总数量的54.79%。2015年度跨境并购以制造业、IT行业领头,互联网、金融、综合和能源及矿业四大行业紧随其后。

2012年、2014年、2015年三年间共计完成跨国并购666起,将跨国公司并购中国企业数据按照一定行业进行分类。中国企业在过去的三年间进行跨国并购集中在制造业、能源及矿业等,并且随着中国经济的发展和产业结构升级,IT、互联网、金融、医疗健康等行业也成了跨国并购的热点行业。

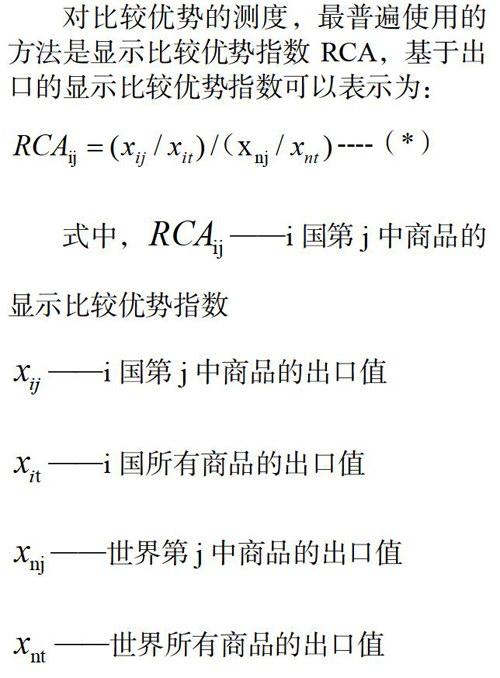

对比较优势的测度,最普遍使用的方法是显示比较优势指数RCA,基于出口的显示比较优势指数可以表示为:RCAij= (Xij/xit)/(Xnj/xnt)一一(*)

式中,RCAij——i国第j中商品的显示比较优势指数

Xij——i国第j中商品的出口值

xit——i国所有商品的出口值

xnj——世界第j中商品的出口值

Xnt——世界所有商品的出口值

比较优势的确定取决于RCA的大小,RCA>1说明一国在某类产品具有明显的显示比较优势,数值越大,显示比较优势越明显;0.8< RCA≤1.25,表明具有较为平均的比较优势;RCA≤0.8则不具有竞争优势。

根据商务部历年《中国对外直接投资统计公报》,本文选取被并购方主要国家和地区中国香港、美国、澳大利亚、加拿大、意大利、秘鲁、德国、法国、老挝、缅甸、哈萨克斯坦,通过世界贸易组织统计数据和中国经济统计年鉴收集到上述主要国家和地区的部分产业的2012年至2015年间的商品出口额、各国家总出口额和世界总出口额,根据公式(*)计算显示比较优势指数RCA,取各个国家4年显示比较优势指数RCA的平均数。

实证结论

(1)中国在制造业,能源及矿业,IT、互联网、电信及增值等TMT相关行业的RCA指数均大于0.8,具有较为平均的比较优势,尤其电信及增值行业的RCA系数为1.3 62,具有较为明显的比较优势,因此这些行业是中国企业跨国并购比较频发或有崛起之势的行业。

(2)美国、德国、法国、中国香港等国家和地区在制造业、IT、互联网、电信及增值等行业的比较优势较为显著,使得中国这些行业多通过比较优势在这些国家或地区进行跨国并购。如,万达院线26亿美元购得美国第二大院线AMC等若干大型并购交易,腾讯公司1.26亿美元收购美国手游开发商GluMobile.联想集团收购了国际商业机器( IBM)低端服务器业务,国家电网斥资87亿-100亿港元认购港灯18%股份。

(3)在能源及矿业,澳大利亚,秘鲁,加拿大,老挝、缅甸、哈萨克斯坦等亚洲国家所具有的比较优势较为显著,中国企业在并购能源及矿业时在这些国家表现活跃,如中海油151亿美元收购加拿大尼克森。在新能源方面,中国企业多在意大利、德国等国家进行并购。如,国家电网公司以21亿欧元价格收购了意大利存贷款公司旗下能源网公司35%的股权。

(4)中国金融业随着经济的发展RCA指数为0.798,接近于0.8,美国金融行业具比较优势突出,中国金融业发生的跨国并购在美国较为活跃。另外受欧洲经济经济的影响,中国企业在欧洲国家发生多起并购。如2014年3月份,复星斥资9850万欧元收购了德国BHF银行19.18%的股份。

(5)我国医药行业的利润率高于国际平均水平,医疗行业的RCA指数为1.239,具有较为显著的比较优势。在具有广阔国内市场的有时下,我国医药医疗企业近年来多进行海外并购,虽然平均规模较小,但有崛起之势。如,上海微创收购美国医疗器械厂商瑞特公司的髋关节和膝关节业务,复星旗下葡萄牙保险公司Fidelidade通过竞争性收购投标,以总计4.6亿欧元(约合人民币36.13亿元)的报价,收购葡萄牙医疗保健服务商ESS96.07%的股权。绿叶集团收购澳大利亚第三大私立医院集团HealtheCare也刷新了迄今为止中国药企海外并购金额之最。

(6)通过RCA指数的测算和分析,可以得出频发跨国并购的行业如制造业、金融业、汽车行业、医药行业等,均为中国企业近年来通过提高生产技术和创新能力和自主研发能力,进一步积累了比较所有权优势的行业。比较所有权优势促进了中国企业的跨国并購,是中国企业跨国并购的基础。

[1]廖超.我国制造业跨国并购绩效测度及影响因素研究[D].北京理工大学,2015.

[2]鹿朋.跨国并购比较优势论与实证检验[J].世界经济研究,2007,No.16208: 52-56+87.

[3]彭学东.《论中国企业跨国并购——动机、表现与前景》[D].中国人民银行金融研究所,2006

[4]谢光亚,振佳《基于国际竞争优势的国际服务贸易理论研究》.首届国际服务贸易论坛,2008,08

[5]张军生《中国制造业竞争优势与机电产业国际竞争力研究》[D].对外经济贸易大学,2008.

[6]赵春明主编:《国际经济学》,第24-25页,北京师范大学出版社,2008年。