资本结构动态调整影响因素研究

2018-05-14齐萱吴佳泰

齐萱 吴佳泰

本文选取2009至2017年A股上市公司研究资本结构调整速度,研究发现资本结构偏离最优值的程度、公司成长能力、高管团队平均年龄与资本结构调整速度正相关,公司规模、货币供应量与资本结构调整速度负相关。

资本结构 动态调整 企业价值

引言

1958年Modigliani和Miller提出MM理论,认为企业有一个最有利的资本结构,在这个结构下,企业的价值最大,该资本结构就是企业最终希望达到的资本结构。随后的学者对MM理论进行了发展,提出了权衡理论、代理理论等经典理论,拓展了对企业市场价值影响因素的研究。企业在经营过程中受到融资约束、市场竞争等的影响,并不能总是保持目标资本结构,企业以达到目标资本结构为目的改变与调整的过程叫做资本结构调整,而一定期间内调整程度的大小即为其调整速度。资本结构的调整取决于调整成本和调整收益的差额,即调整净收益,当净收益小于零时不会调整,净收益大于零时会进行调整,而调整程度则与净收益的绝对值大小有关。

理论分析与假设

资本结构调整速度的大小受调整净收益的影响,净收益为负时公司不会调整,净收益为正时可能会进行部分或全部调整,调整成本包括固定成本和制度成本,固定成本主要是公司筹资时产生的中介费用、发行费用等,这部分费用相对固定,为固定成本;调整成本产生于资本市场的不健全或公司治理实施效果不理想等,在足够完美的资本市场上,资金供给者可以将多余资金借贷出去,资金需求者可以获得足够的所需资金,而在不完善的资本市场中,资金运动不完全遵循供给平衡原则,加大了公司的融资成本,称作制度成本。正文部分试图从以下几个角度探索资本结构调整速度的影响因子。

(l)资本结构偏离目标值的程度

企业维持最优的资本结构有利于达到最大的市场价值。对于企业来说,最优的状态是一直将资本结构保持在最优值上,但企业的经营是一个动态的过程,不仅企业的实际资本结构处于变化当中,受企业特征、企业所处环境影响的最优资本结构也处于持续变化的状态,两者的综合影响造成企业的实际资本结构数与最优值之间存在一个差值,当差值较小的时候,调整资本结构产生的净收益为负,此时调整不具有经济性;当实际值距离目标值较远时,企业为了保持市场价值最大以及较好的市场声誉,有较为强烈的愿望做出改变使其达到最优状态,此时调整会更快。基于以上分析,本文提出假设l

Hl:資本结构调整速度与资本结构偏离目标值的水平呈同方向变化。

(2)公司成长性

资本结构的调整实际上是负债与权益的比例的调整,资本结构比例过高时需要降低负债比例,通过偿还现有负债、发行股票等实现,资本结构比例过低时需要提高负债比例,通过银行借款、发行债券或是减少股东权益来实现。无论是借款、发行债券还是发行股票,均属于筹资活动,随着资本市场的规范性提高,投资者也越来越理性,投入资金时不仅会考虑公司偿债能力的大小,还会考虑公司成长性,成长性越高的公司对资金的回报率就会越大,所以与发展潜力低的公司相比,潜力高的公司更容易获取所需资金。另一方面,成长性高的公司多是处于发展期的公司,业务处于扩张阶段,投资项目也较多,公司可以根据调整规划为投资项目筹集所需资金,不会产生筹集资金闲置的情况。基于以上分析,本文提出假设2

H2:公司成长性越高,资本结构调整越快。

(3)公司规模

总体规模是一个公司的综合实力的体现,一般来说,公司规模越大其偿债能力越强,但这只在公司规模达到一定程度之前成立,在规模相同或相似的情况下,公司偿债的能力取决于很多其他方面。规模较小的公司中,股东往往亲自担任管理层,各股东的利益基本一致,因此努力程度较大,机会主义行为较少,投资者在投资时无需考虑两权分离带给公司的潜在危害;需要融资的公司往往是具有一定投资机会的公司,一方面,规模较小的公司融资金额也较小,另一方面,规模较小的公司关联关系简单,较小可能具有损害公司利益的关联行为,高回报加低风险的可能性是投资者热衷追逐的目标,这使得公司可以在有资金需求时较快获得所需资金,因而资本结构调整的速度更快。基于以上分析,本文提出假设3

H3:公司规模与资本结构调整速度反方向变化。

实证研究设计

(l)模型设计

确定资本结构调整速度首先需确定最优结构,调整速度描述一定期间内向目标值变化的程度。然而目标值并不是上一期数值,其数值取决于多种因素。现有研究中,部分学者以上一期间的实际数值作为基准值计算调整速度不符合大部分学者的定义。最优值代表了企业市场价值的最大化的状态,企业所处行业和经营特点不同,最优值也不同,部分学者认为其与公司特征和所处环境有关,可以通过选取一定的变量拟合出最优资本结构,本文参照Rangan和Flannery(2006)的做法,以线性函数表达式表示最优资本结构,公式如(1)

LEV*i,t代表第i个企业在第t年资本结构的最优值,Xk,i,t-1,为第k个影响因子,共有n个因子,ak为Xk,i,t-1的系数,γ为残差项,αo为常数项,由于资本结构影响因素效应的发挥具有滞后性,相应因素变化后资本结构并不能立即改变,传导机制的发挥往往需要一定的时间,因此本文选取因素X第t-l年的值作为第t年最优资本结构影响因素。

由于资本结构具有动态性,因此本文以一定期间内资本结构的调整程度度量其调整速度,期间长度则选取一个会计年度,即以本期资本结构相对于上期资本结构的变化程度与最优资本结构与上期资本结构之差的比衡量资本结构调整速度,公式如(2)

LEVi,t代表企业本期资本结构,LEVi,t-1代表企业上期资本结构,两者之差为企业本期调整的数值r,当调整的净收益为正时r大于O,调整速度ε大于0;当调整的净收益为负时r等于0,调整速度ε等于0;LEV*i,-LEVi,t-1代表调整之时实际值与最优值的差u,也是企业调整目标状态,企业调整的最佳结果就是r等于u,此时,调整速度ε等于l,即企业在本会计期间将资本结构正好调整至最优状态。

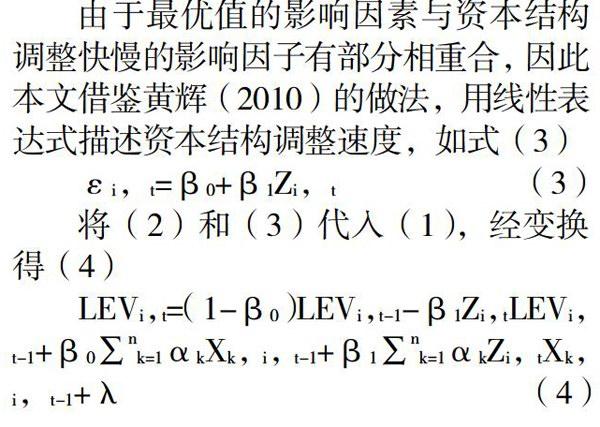

由于最优值的影响因素与资本结构调整快慢的影响因子有部分相重合,因此本文借鉴黄辉(2010)的做法,用线性表达式描述资本结构调整速度,如式(3)

其中λ为残差项。

(2)变量选取

根据上文论述,本文选取了3个因素研究调整速度的影响因子,分别为一是,实际值偏离最优值的程度,偏离程度越大,无论是从保护公司价值还是向市场传递积极信号的角度,企业均有较为强烈的愿望调整资本结构,调整速度更快;二是,公司成长性,成长性高的公司一方面投资项目多可以按照目标资本结构安排资金筹集数额,另一方面对投资者的吸引力较大可以快速筹集所需资金,本文与大多数学者相同,以托宾Q值作代理实施分析;三是,公司规模,投资于规模较小的公司有可能获得较高的收益和较低的风险,因此小规模公司调整更快,与大多数学者的做法相同,本文以资产总额的对数代表公司规模。变量表示如下:

實证检验

(1)结论

本文使用SPSS 22.0对样本数据进行线性回归,回归结果如表2:

由表2可知,调整之后的R2为0.757,模型设计是合理的。根据结果可知:

1.资本结构实际值偏离最优值的程度与调整的速度同方向变化,符合假设l。资本结构为最优时,企业价值达到最大,实际值围绕最优值波动不仅可以保持价值较大的状态,还可以在投资者眼中创造良好的企业形象,因此实际值偏离最优值越大,企业越希望将其调整为最优值,调动的资源更多、采取的措施更有效,调整速度越快。

2.公司成长性与调整速度同方向变化,与假设2相符。其调整最终是通过负债和权益比例的增减来进行的,这一方面需要公司有足够的投资项目安排比例上的调整,一方面需要公司有足够的资金实施调整,成长性高的公司往往处于初创期或者转型期,可以实施的项目较多,可以通过控制投资项目的筹资来源及比例进行调整。

3.公司越大,资本结构偏离最优值时调整得越慢。资本结构的调整与调整的净收益相关;调整的收益与偏差大小有关而调整成本由固定成本和制度成本构成,固定成本主要包括融资所需的会计机构费用、法律机构费用、票据发行机构费用等,这些中介机构往往按照公司规模收费,公司规模越大,所需费用越多;制度成本则产生于资本市场发展不完善,适用于所有公司,但在当前我国鼓励创业的背景下,中小企业发展迅速,政策方面的支持力度也较大,中小规模企业面临的制度成本反而较低。

(2)建议

本文对我国非金融类A股公司的相关数据利用SPSS 22.0回归分析,发现与目标值相差越多.调整速度越快,除此之外,公司成长能力也有较大的正向变化关系;公司规模较大时调整时承担的会计等中介机构费用较大,受此影响调整会较慢;

本文的研究对于企业管理和政策制定者均具有一定的实际意义,最优资本结构是一个波动值,公司不可能永远保持在最优水平上,当偏离达到一定程度时进行调整可以充分利用调整收益和调整成本之间的差异,使公司获得最大的利益;规模较大的主体具有综合优势,但也给调整带来较大的阻碍,对此,优化公司治理机制,从内部最大程度上减少调整成本是解决调整成本过大的一条有效路径;在人才招聘上,对于掌握公司经营动向的高级管理人员,可以招聘具有多年从业经验的人员,配合公司治理,最大程度地发挥管理人员在本公司的优势。对于政策制定者来说,完善市场机制,降低制度成本对于市场发展具有重要意义,优化融资渠道,降低小企业融资难度有利于小企业发展、提升市场活力。

[l]徐向艺,张虹霓,房林林,张磊.股权结构对资本结构动态调整的影响研究——以我国A股电力行业上市公司为例[J].山东大学学报(哲学社会科学版),2018(01):120-129.

[2]杨廷锦,王茂洋.企业资本结构影响因素及其动态调整一一基于我国26家企业的面板数据[J].新余学院学报,2017,22(06):147-152.

[3]程六兵,叶凡,刘峰.资本市场管制与企业资本结构[J].中国工业经济,2017(11):155-173.

[4]谢桂标,许姣丽.金融发展对企业资本结构动态调整的影响一一以制造业上市公司为研究对象[J].五邑大学学报(自然科学版),2017, 31(04):24-31.

[5]盛明泉,汪顺.银行业竞争与微观企业资本结构动态调整[J].财经论丛,2017(11):53-62.

[6]谢琳琳.资本结构动态调整速度探讨[J]现代企业,2017(08):44-45.