表外业务对银行经营风险的影响

2018-05-14刘秋月王薇

刘秋月 王薇

本文基于B有文献研究,利用我国16家上市银行近9年的数据建立面板回归模型对我国目前商业银行的表外业务对其经营风险的影响进行实证分析。分析得出:目前我国商业银行的表外业务总体上会增加其经营风险;中介服务类业务和衍生工具类业务对银行经营风险影响不显著,而担保承诺类业务和投资银行类业务会显著增加银行经营风险。最后,通过迸一步研究担保承诺业务和投资银行业务增加银行经营风险的具体路径提出了商业银行今后发展表外业务的相关政策建议。

表外业务 商业银行 经营风险

文献回顾

国内外学者对表外业务如何影响银行经营风险都进行了大量研究,并且都得出了两种相反的结论。一部分学者认为发展表外业务可以分散银行风险,一部分学者则认为会增加银行风险。

认为发展表外业务可以分散风险的大多是基于投资组合理论,Smith等( 2003)通过实证研究发现,对于欧洲银行业而言,表外业务带来的收入与利息收入之间呈现负相关,所以表外业务收入可以分散银行的收益风险。Chiorazzo、Lepetit等(2008)研究了收入多样化对银行的绩效和风险调整的绩效的影响,表外业务收入与利息收入负相关或不相关,收入组合可以降低或分散银行经营风险。国内学者张羽等( 2010)运用中国15家商业银行数据进行研究得出,随着表外业务带来的非利息收入地增长,具有一定的风险分散化效应。姚文韵( 2012)分析了我国14家上市银行2000-2010年间的数据,发现其中手续费和佣金收入与资产收益率呈显著的正相关关系。李明辉等( 2014)的研究得出表外业务水平的提高减少了银行业的信用风险和破产风险。陈一洪( 2016)以42家城商行2009-2014年的数据为样本,运用统计分析及动态面板GMM估计考察了多元化发展对城商行的影响。结果表明,城商行表外业务收入占比的提升显著降低了盈利增长的波动性,一定程度上分散了经营风险。

另一部分学者从不同的角度研究得出开展表外业务会增加银行的风险。一些学者认为表外业务没有充分考虑其负外部性,即单个银行的投资失败会对整个银行体系产生巨大的冲击,增加银行风险。如,Wagner( 2010)认为银行持有完全多样化的投资组合,一旦投资失败极易将风险传染至其他持有相同投资组合的银行。而Ibragimov等(2010)则认为这种负外部性主要在于银行是相互依存的,单个银行站在另一个银行的风险资产组合的立场上对冲自己的风险,这种对冲风险会对银行体系产生负外部性。另外,一些学者认为表外业务具有较大的波动性,给银行带来经营风险。Lepetit等(2007)利用欧洲734家银行的数据进行分析,结果表明,表外业务越广,银行经营风险越高。Calm e s和Th 6 0ret( 2010)也得出,由于表外业务收入增长的波动性远大于净利息收入的波动性,商业银行表外业务规模的扩大将会增加商业银行的经营风险。国内学者郭娜、祁怀锦( 2012)以11家上市银行2004 - 2010年的数据为研究对象,考察收入结构多元化对银行经济增加值的影响效应,得出国内商业银行表外业务收入快速增长、波动较大,加之其与净利息收入的高度相关性,收人多元化影响效应有限,如果对其波动性控制不当,可能造成经营风险的增加。张庆君、何德旭( 2013)的研究也得出表外业务收入的波动性越大,银行发生风险的概率也越高。

综上所述,国内外学者对商业银行的表外业务都进行深入的研究,得出不同结论的原因主要是数据来源不同、指标选取不同以及研究方法不同等。本文针对已有文献的不足,选择不同的指标,利用我国16家上市商业银行的年度财务报告数据对不同类别的表外业务进行实证研究。

指标选取和模型建立

本文研究表外业务表外业务对银行经营风险的影响,主要涉及的指标有表外业务指标、银行经营风险的指标以及控制变量指标。参考已有的国内外究文献,本文选择表外业务的收入水平占比作为表外业务指标,Z值和资产收益率标准差作为银行经营风险指标,控制变量则选择GDP对数、银行同业拆借利率、银行的资产规模和资本结构和资本充足率。 根据样本数据特点,本文建立面板回归模型进行实证分析,具体表达式如下:

Riskir=+Xit+Controlit+ i=1,2.…,N t=l,2.….T

其中Risk表示银行的经营风险指标,包括Z值和资产收益率标准差;X表示自变量指标,包括总的表外业务收入占比以及各类表外业务收入占比;control表示控制变量指标,包括银行规模,GDP对数,银行资本充足率等。

实证分析

(1)数据来源

本文研究表外业务对银行经营风险的影响,以16家上市银行的数据进行实证分析,相关的表外业务指标数据从各银行披露的年报手工搜集整理,其他数据来自中国统计年鉴、国泰安数据库。

(2)变量描述性统计分析

在进行回归分析之前,对指标数据进行描述性统计分析,可以对样本的整体趋势有大致认识。各变量的统计结果如下表:从表3.1可以看出,16家上市银行表外业务收入占比逐年增加,說明表外业务发展已成为各银行不可或缺的一部分,但不同银行发展程度不同,占比最大和最小的银行间存在较大差距。从表外业务收入占比的方差可以看出,其本身存在波动性,说明表外业务给银行带来收益的同时也可能增加银行的风险。

(3)回归结果分析;

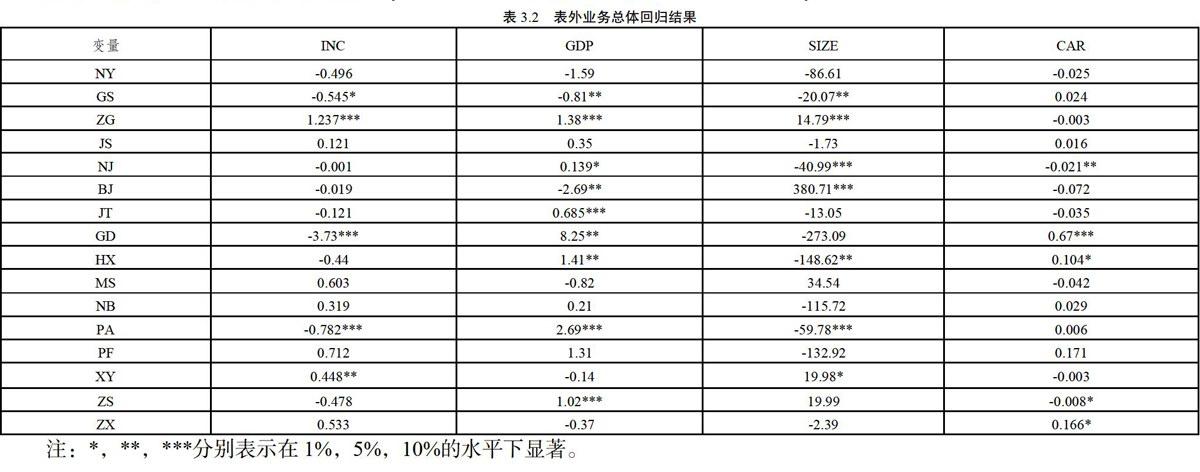

表外业务总体对银行经营风险的影响回归结果如下:

从表中可以看出,工商银行、光大银行和平安银行的表外业务显著增加了银行的经营风险,而中国银行、兴业银行的表外业务显著降低了银行的经营风险,其他银行的表外业务对经营风险的影响不显著。另外,GDP的增长对银行风险总体表现为负向作用;规模对银行经营风险的影响总体表现为正向作用;资本充足率和利率总体对银行经营风险的影响不大,系数都比较小。

各类表外业务对银行经营风险的回归结果如下表:

从上表可以看出,中介服务类业务和衍生工具业务对商业银行经营风险的影响不显著。说明中介服务业务虽然能给银行带来稳定的收入且占比较大,但由于与利息业务相关性较高,不能显著地分散银行的经营风险;而衍生工具业务虽然自身存在很大波动性,很可能增加银行的经营风险,但从前文的描述性统计分析可以看出,与其他类表外业务相比其占比很小,所以也不会显著地增加银行的经营风险。投资银行业务和担保承诺业务则显著增加银行的经营风险。控制变量中,利率显著增加银行经营风险,规模、资本充足率和GDP都显著降低银行经营风险,在经济意义上符合常理。所以,总体来看,随着表外业务的增加,银行的经营风险会增加。

(4)模型稳健性检验

为了保证回归结果是可靠的,本文选择净资产收益率标准差作为银行经营风险的代理指标进行模型的稳健性检验,检验结果显示与Z值指标的回归结果一致。

说明回归结果比较可靠。商业银行在开展表外业务时面临经营风险也在增加,尤其是担保承诺业务和投资银行业务的大量开展显著地增加了银行的经营风险。

为了有效地防范控制风险,本文选择对银行经营风险有显著增加作用的投资银行业务和担保承诺业务进行进一步分析。

担保承诺业务面临的主要风险是客户的信用风险,投资银行业务面临的主要是项目的选择、估值、整合等风险。通过相关财务数据验证分析发现,担保承诺类业务主要通过使预计负债增加进而增加银行的经营风险,投资银行业务主要是增加银行的风险贷款,造成不良贷款率上升,从而增加银行的经营风险。

结论建议

通过理论与实证分析,本文得出如下结论:一是,不同的商业银行表外业务对经营风险的影响不同。总体上,表外业务增加了商业银行的经营风险。二是,中介服务类业务、衍生工具类业务对银行经营风险影响不显著,而担保承诺类业务和投资银行类业务显著增加了银行的经营风险。三是,担保承诺业务的大量开展会增加预计负债,从而使银行面临更大的经营风险;投资银行业务的发展主要会使银行的风险贷款增加,不良贷款率上升,增加银行的经营风险。

根据前文研究提出以下几点建议:

(1)根据各银行自身情况调整表外业务结构,可以适当增加对风险影响不太显著的中介服务业务和衍生工具业务,并在传统業务的基础上不断创新,增加业务种类。

(2)针对担保承诺业务,要提高风险意识,构建完善的客户信用考查机制,加强对客户的信用考察。

(3)针对投资银行业务,也需要对个人和企业的信用状况进行严格的评估和考察。银行间可以合作组成银团贷款,降低风险。还可以加强与中介机构的合作,如会计师事务所、律师事务所等,以加强对信息的分析的甄别能力,有效解决信息不对称问题。

(4)注重人才的引进,提高银行的创新能力和风险管理能力。商业银行开展表外业务时,忽视客户的信用风险,主要是因为银行间竞争激烈,降低了标准。而增强竞争力的根本办法是进行业务创新,增加业务种类,既可以增加收入来源,有能提高风险分散能力。而创新最重要的因素就是人才,风险识别和管理也需要专业人才。

[1]陈一洪.城市商业银行多元化战略的影响分析[J].投资研究,2016.

[2]吴晓艳.非利息收入对我国上市商业银行风险的影响[J].改革,2013.

[3]靳柯.表外业务发展对商业银行经营效率影响的实证研究[J].商业银行经营管理,2015.