“营改增”后增值税普通发票的使用规范探析

2018-05-14黄高跃

黄高跃

全面营改增实施之后,企业在增值税普通发票使用上面临诸多新情况,增值税普通发票的取得、开具、使用等问题对于企业来说至关重要。本文着重关注企业使用发票的实际情况,结合国家最新颁布和修订的法规和规范性文件,对增值税普通发票使用的最新规定进行解读和分析,并提出一些政策建议。

营改增 增值税普通发票使用规范 政策建议

随着2016年5月1日营改增全面实施,国家关于营改增的各项政策、法规陆续出台,对各种政策法规的解读文件也层出不穷。但是对于企业在新规下如何更加高效、规范使用增值税普通发票仍然需要更加系统、全面的分析。本文主要从实务的角度对最新规定和实务中容易出现的误区和问题进行分析,希望通过对增值税普通发票的规范使用研究,能够给在实务中更好使用普通发票带来帮助。

“营改增”后增值税普通发票的分类

按国家税务总局公告规定,发票的种类有:增值税专用发票、增值税普通发票、机动车销售统一发票、增值税电子普通发票、门票、过路(过桥)费发票、定额发票、客运发票、二手车销售统一发票。其中常见的增值税普通发票一般来说包括增值税普通发票(卷票)、增值税普通发票(折叠票)和增值税电子普通发票等。另外,上述门票、过路(过桥)费发票、定额发票、客运发票等发票,在“营改增”后也属于增值税普通发票。

对于地税机关发放的发票,自2016年5月1日起,已经不再向试点纳税人发放发票。门票、过路(过桥)费发票、定额发票、客运发票等发票继续使用,但是发票上的监制章已经成为“国家税务局监制”。至于这一类发票的样式和版本,由当地的国税机关确定。

“营改增”后增值税普通发票的使用

(1)增值税普通发票的开具范围

增值税普通发票是指除了使用增值税专用发票以外的纳税人使用的发票。根据最新修订的《中华人民共和国增值税暂行条例》和国家税务总局公告等规定,增值税普通发票可以由从事生产经营活动并办理税务登记的各种纳税人领购使用,没有办理税务登记的纳税人也可向税务机关申请领购使用增值税普通发票。简单来说,增值税普通发票常用于一般纳税人向小规模纳税人开具发票、一般纳税人达不到开具增值税专用发票条件的、应税销售行为的购买方为消费者个人的、发生应税销售行为适用免税规定的、根据规定不能开具增值税专用发票的一些特殊规定的、小规模纳税人开具发票等情形。

(2)增值税普通发票票面信息的相关规定

1.购买方的纳税人识别号或统一社会信用代码的填写

第一,根据国家税务总局相关公告规定,自2017年7月1日起,购买方为企业的,取得增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码。这就表明,使用增值税发票管理新系统开具的增值税普通发票,未填明纳税人识别号或统一社会信用代码的,不得作为税收凭证。

第二,作为个人消费者来说,购买货物、劳务、服务、无形资产或不动产,索取增值税普通发票时,不需要向销售方提供纳税人识别号、地址电话、开户行及账号等信息,也不需要提供相关证件或其他证明材料。

第三,另外,根据《中华人民共和国发票管理办法》第十九条的规定,对作为企业的购买方未向销售方提供纳税人识别号或统一社会信用代码的,销售方不得以未提供纳税人识别号或统一社会信用代码为由拒绝开具。也就是说,购买方未向销售方提供纳税人识别号或统一社会信用代码的,也可以取得发票,只是不能作为税收凭证而已。具体归纳如下表:

第四,根据国家税务总局的公告规定,政府、公办学校、医院和其他事业单位、军队等不属于盈利性企业,开具发票时可以不填写纳税人识别号或统一社会信用代码。

第五,上述规定适用于通过增值税税控开票新系统开具的增值税普通发票,对于定额发票、通用机打发票(卷票)、高速公路通行费发票和手工发票等,若无购买方纳税人识别号这一栏目的,可以不填写购买方纳税人识别号,仍然按照现行方式开具发票。

2.购买的商品或服务项目较多时,增值税普通发票的开具

根据国家税务总局相关公告规定,销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方的要求填开与实际交易不符的内容。这就要求购买方购买的商品或服務种类不止一种时,不能要求销售方在开具发票时,发票的“货物或应税劳务、服务名称”这一栏目随意填写上“办公用品”、“日用品”、“商品”等概括性的字眼。而应该具体写明“货物或应税劳务、服务名称”的具体名称。当然,如果商品或服务种类太多而无法在发票上具体列明,销售方可以汇总开具增值税普通发票。购买方还应该附上购物清单或小票作为税收凭证。

另外,对于餐饮业的普通发票,据实开具即可,则无需列明详细菜品、菜单,如“货物或应税劳务、服务名称”这一栏按商品和服务税收分类编码对应的简称写上“*餐饮*餐费”。

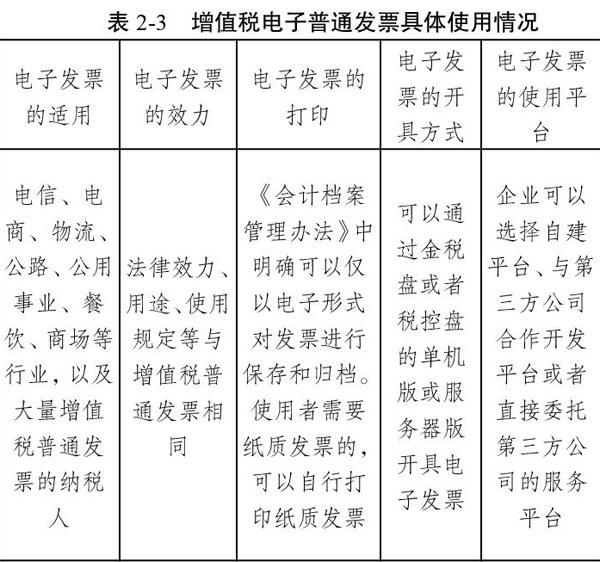

(3)增值税电子普通发票的使用

1.增值税电子普通发票的概念

增值税电子普通发票是指2015国家税务总局在增值税发票系统升级版的基础上,组织开发的增值税电子发票系统开具的发票。通过增值税电子普通发票系统开具、上传,通过电子发票服务平台查询、下载的电子发票,与传统的纸质发票区别,从传统的物理介质发展为数据电文形式,是一种数据电文形式的收付款凭证。

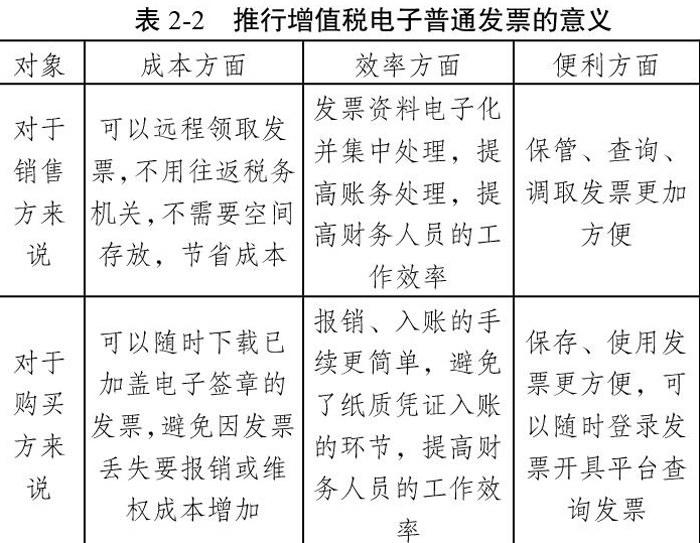

2.推行增值税电子普通发票的意义

从2015年8月1日第一张增值税电子普通发票诞生以来,国家税务总局通过发布公告和推行意见等文件大力推行,这对对降低增值税纳税人的经营成本,节约社会资源,提倡环保,方便纳税人保存使用发票有着重要的意义。

3.增值税电子普通发票的使用

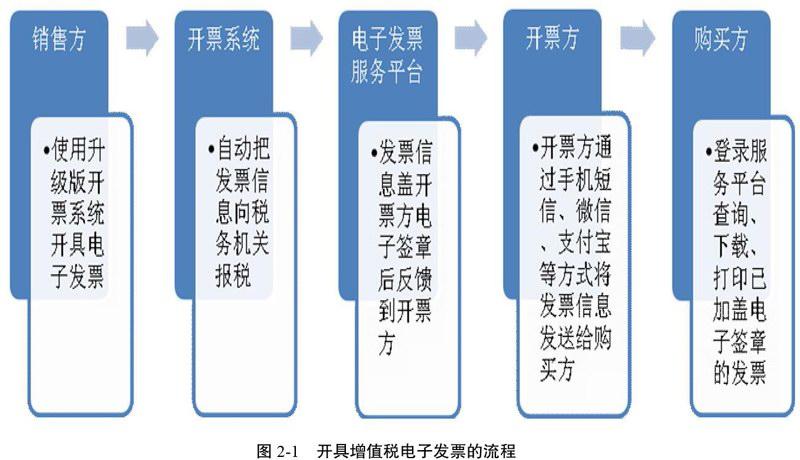

第一,增值税电子普通发票开具的流程。

第二,增值税电子普通发票具体使用情况。

“营改增”的全面实施,对于发票的使用和管理来说更加严格和规范。合理、规范使用增值税普通发票,从国家层面来说,是以票控税的重要手段;从纳税人的角度来说,可以为纳税人减少重复征税,有利于企业降低税负。纳税人必须不断关注各种税务规定,把各项法规政策吃透、吃准,才能在财务会计核算中和税务处理管理中做到规范化、科学化和效益最大化。