影响农商行跨区域经营选择的因素分析

2018-05-14邢伟淇

邢伟淇

农商行的跨区域经营这种发展模式正处在探索阶段,各个农商行为了扩大利润来源,所以参与度高、探索出很多发展模式使得跨区域的异地经营变得普遍。通过构建面板模型,发现成本控制、盈利水平、业务竞争力以及总规模资产因素对农商行跨区域经营会产生不同的影响。通过得出的结论,最后给出总结及相应的建议。

农商行 跨区域经营 面板模型

农商行跨区域经营目前的状况

(1)农商行跨区域经营的概况

根据中国银监会2015年年报数据,截止到15年底,我国已批准设立了859家农商行,占各类全国商业银行总数的79.1%,新增194家农商行。可见农商行的发展速度非常之快,成为了继国有商业银行、股份制商业银行和城市商业银行之后的非常有影响力的金融机构。由于地域发展的饱和性和局限性,农商行走上了跨区域经营的道路。但由于“发展快、面貌新、底子薄”的自身因素存在,农商行在施行跨区域经营的战略时存在着相当多的问题。2007年9月,随着吴江农商行赤壁支行的开业,开启了中国农商行在省外设立异地支行的大门。到了2015年底,吴江农商行已经在江苏、湖北和安徽3省13个县市区设立2家村镇银行和14家异地支行,为其他农商行做出了表率。此后,随着重庆农商行经银监会批准,首次在曲靖开设分行,告别了农商行没有跨省异地分行的局面;广州农商行率先发起了村镇银行的组建,为全国农商行组建村镇银行提供了样本,走在了组建村镇银行的前列。自2010年起,本行先后在河南省、广东省、山东省、江苏省、四川省、湖南省、江西省、辽宁省、北京市等9省(市)成功发起设立了24家珠江村镇银行异地机构。

从一些资料中可以看出,在2008年-2016年这几年,农商行呈现出以非常快的速度发展的态势。总行数量由08年的107家到16年的541家,涨幅406%,16年支行数量是08年的3.3倍。在这9年里,农商行不仅在省内异地设立大量的分支机构,而且将目光投向了周边的其他省市,截止16年底,农商行省外开设的异地分行新增数达27家。

(2)农商行跨区域发展所采取的方式

因为很多农商行的资料属于商业保密信息,因此非常难以获得,所以本文根据《2015中国商业银行竞争力评价报告》中有关农商行的资料,选取了8家具有代表性的農商行进行数据分析,分别是北京、上海、广州、常熟、吴江、张家港、无锡以及江阴等地的具有代表性的农商行。这些农商行设立时间早,跨区域经营起步早,且大部分已上市。相关数据主要来源于wind数据库。

1.农商行跨区经营的主要方式

农商行跨区域经营主要有以下三种模式:发起组建村镇银行,设立异地支行以及出资并购或战略人股异地同类金融机构。根据已有的8家农商行数据汇总而成。由表2可知道,大多数农商行选择发起组建村镇银行这种跨区域经营模式,4年累计增加21家。设立异地分之机构也稳步增加,从08年4家样本银行的31个分支机构增加到15年6家样本银行的50个分支机构。人股异地同类金融机构起伏较为明显,样本银行数在2到3之间波动,单位数略显下降。总的来看,参与跨区域经营的样本银行累计60家,跨区域经营单位数平均达2.5个,呈现出非常好的发展态势。

2.跨区域经营范围分布

在跨区域网点选择方面,通常有省内异地跨区域设立支行或者分行和省外跨区域设立支行或者分行两种方式。对于前者,农商行可以凭借本土竞争优势,在抢占优质客户和大多数中、小微企业中博得先机;而对于后者,大多数农商行选择金融机构少,市场有巨大潜力的城市设立分支机构,根据自身特点进行创新,提供有特色的金融服务。位于东部的农商行,将目光聚焦在中西部地区,加大对西部的投资和支持,而中西部地区农商行将设立地点锁定在东部城市,东部平均收入较高,吸收东部居民的收入,其目的不言而喻。

农商行跨区域经营影响因素的定量分析

(1)实证设计

前文分析了农商行的跨区域经营发展现状,但并未说明哪些因素对跨区域经营效果产生影响,并且这些因素影响的强度。因此,本文根据8家样本银行的总行数据构建相应的跨区域经营影响因素进行定量分析。

首先选择一个被解释变量的代理变量,本文根据Feaser在1997年的文献中提出的以异地设立分支机构数量作为跨区域经营变量。解释变量主要有样本农商行的资产总量(用总资产MA表示)、业务竞争力(分别用存款余额CK、贷款余额DK表示)、盈利能力(用净利润NM表示)以及成本控制(用营业支出BE表示)等,统一采用增量表示,有如下面板回归方程:

RNi,t=α0+ β1 MAi,t+β2 CKi,t+β3 DKi,t+β4 NMi,t+ β5 BEi,t+εi,t

其中i=1,2,…8,t=2012,2013,2014, 2015

(2)面板模型结构及理论含义分析

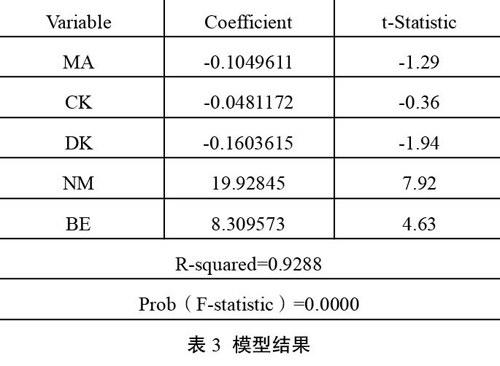

由表三可知,农商行跨区域经营效果的主要影响因素有资产总量( MA)、业务竞争力( CK、DK)、盈利能力(NM)以及成本控制( BE),按照贡献的大小程度分,盈利能力第一,成本控制第二,资产总量以及业务竞争力居后。盈利能力与成本控制成正相关性,总资产和业务能力成负相关性。由此,我们可以从以下几个方面来分析上面的因素对农商行跨区域经营效果的影响。

1.资产总量越大的农商行,对跨区域经营的选择显得更加保守。由实证结果可知,样本银行跨区域经营与资产规模的相关系数为-0.1049.呈负相关性,但影响力有限。这可能与农商行自身职能定位有关。随着国有商业银行逐渐退出了农村地区,农商行就负担起了服务于农村经济的责任,由于地方定位和支农使命,规模较大的银行如果在省内异地设立支行网点的话会付出是规模较小的农商行几倍的成本。如果没有出现新的利润增长点,无法发挥银行的自身优势,规模较大的农商行会采取稳健经营的战略,为了降低银行的操作和违规风险,将会降低开展跨区域经营的意愿。相反,一些规模较小的农商行(如江西广信农商行),为了增加利润,扩大规模,跨区域经营活动频繁。

2.业务能力与农商行跨区域经营呈现负相关性,由表三可以看出,在其他因素保持稳定的情况下,如果存款额度和贷款额度每增加1个百分比,相应的跨区域经营的数量分别减少0.0481个和0.1603个百分比。结合实际不难看出,存贷款数量的增加说明当地金融市场还未饱和,农商行发展还有空间,且基于农商行在本地具有优势性,所以相对的对跨区域经营的偏好程度较低。农商行此时应将工作重点放在业务创新和服务上,在市场上占据更有利的位置。

3.良好的盈利能力是农商行进行跨区域经营的保障。许多研究证实,农商行跨区域经营所带来的是在新市场中开发新客户然后带来的利润增长,农商行也不例外。样本银行数据统计可知,2012年-2015年间8家农商行开设了跨区域经营分支机构增加36个净利润增长额为38.87亿,增幅高达260%。因为在本地,农商行的网点发展已经接近于饱和,边际利润基本为零,如果跨区经营在保持自身业务和服务优势的同时边际利润就会有较大的增长。只有在进行跨区域经营后,利润保持较好的增长,跨区域才有开展的意义。

4.随着区域商业银行的增多,加之市场逐渐趋于饱和,农商行每增加一單位的利润将会付出远多于过去的成本支出,相比继续增加成本支出来保持原有的盈利能力,大多数农商行选择将目光转向具有发展潜力的,金融机构分布不集中的城市,将网点设在西部,西部城市金融机构较少,金融行业不发达,将网点设在西部,既可以增加利润,又可以支持西部的发展。以此来作为新的利润增长点。由表中回归系数可知,每增加一个单位的成本,将会增设8.3095个异地分支机构。

结论与建议

本文将量化研究和定性研究两种方法相结合,研究了我国农商行跨区域发展概况、经营模式和影响因素,得出了以下几个结论:首先,农商行跨区域经已经在各个农行展开,突出表现在各个农商行积极参加并且覆盖范围逐年提升、跨区域经营模式日趋多元,跨区经营范围日趋扩大。所以在跨区经营的同时要加强业务创新,提升产品的吸引力,控制系统性风险;第二,农商行跨区域经营受到了开设支行成本较高、盈利水平一般、业务竞争力低以及资产总量小,互联网金融的冲击等因素的影响,和其他大型银行相比没有明显的优势,但是还是要继续跨区经营,在竞争中求发展,提升农商行自身的竞争力和区域影响力。综合以上结论可知,农商行跨区域经营正处从萌芽期到发展期的过渡阶段,这个阶段中,尽管还存在许多问题和风险,但各家农商行应该把握住这次机遇,在把控风险,综合分析成本和收益之后,加快发展跨区经营,增加利润来源的通道,增强自身的竞争力和业务创新能力。

今后工作的重心在于:一是对于监管机构来说要在严格审批、循序渐进放开的原则下对农商行开展跨区域经营的大环境下进行管控,进一步健全管控体 系,将防范金融风险放在第一位;二是对于部分绩效水平高的农商行应该布局区域性银行的发展战略,将自己的管理框架和流程向全国性股份制商业银行靠近;三是所有的农商行来说要结合区域特点,实施差异化市场定位,根据客户的需求,设计有特色的金融产品,吸引各类客户,加大重点客户培育和业务开发力度。