汽车金融租赁市场的前景及模式探讨

2018-05-14席菲菲

席菲菲

汽车在全球市场是一个天然的租赁物,在中国汽车是万亿级的市场。未来几年汽车市场挑战与机遇并存,从用车人的焦度来讲,现在人们的消费观念,随着中国中产阶级消费人群的形成,汽车的新购、升级换代这方面需求非常大,这么庞大的销售、这么庞大的汽车每年的产销量要进入到市场,金融手段不可或缺,在金融里面,除7传统的银行按揭,很大的比例就是融资租赁和经营性租赁,金融租赁公司如何在汽车租赁市场找好定位是本文研究的主要内容。本文以金融租赁行业为研究背景,分别探讨汽车租赁的前景、金融租赁行业进入汽车租赁市场的挑战s机遇以及对汽车租赁在金融租赁行业的定位设想。

汽车租赁 金融租赁 经营模式

汽车租赁前景

(1)汽车市场需求量大

中国的汽车市场是一个万亿级的市场,2004年以后乘用车的新车销售超过2万亿,商务车也超过6000亿。而二手车和新车,国内比例为1:1,国际市场要达到1:2到1:3的规模,因此中国的汽车市场是一个超过5万亿的市场。而目前我国的汽车金融渗透率仅在35%左右,美国达到了70%-80%,因此我国至少将提高到50%左右。因此按照以上两个数据进行保守估算,目前汽车金融这块存量大概在1.75(5*0.35)万亿,未来会上涨到2.5(540.5)万亿。

(2)汽车租赁风险较小,收益较高

汽车租赁资产是经过多年证明最安全的资产,加之目前在大数据条件下社会信用环境得到很大的净化,社会对失信惩戒采取了国家层面、多部委联动、信用环境大面积改善,人们在互联网条件下积累的大数据提供了很大便利,为汽车租赁行业爆发提供了条件。目前来看,终端市场来说汽车租赁收益率较好,可能收益率现在也在往下走,参与的人比较多,竞争比较激烈,收益率在逐步走低,但是和其他有一些竞争非常激烈的领域比起来收益率还是比较高的,很有吸引力。

(3)金融租赁行业做汽车租赁的优势

跟商租相比,金融租赁公司整体评级高,有金融牌照,在资产证券化的市场上发行的产品和做专业化结构产品的能力要优于商务租赁公司。民生金融租赁在这方面做了一些尝试,做了一些资产证券化的业务,事实证明金租可以拿到更低的成本甚至更高效的资金使用率。

汽车租赁的经营模式探讨

目前汽车租赁业务模式主要分为大单批发业务( To B)以及小单零售业务( To C)。大部分金融租赁公司在做汽车租赁业务之前做的都是租赁业务都是大单业务,都是上亿级的,因此总体而言做汽车租赁的批发业务( To B),是一个比较容易的切人点。而如果要做汽车租赁几十万的、十几万的小单业务。这种情况下,对整个审批的流程,管理的思想都有一个很大的挑战。因此探索相应的业务模式是非常重要的选择。

(1)做大

“做大”主要是指对接企业,即金融租赁行业的承租人主要是企业,这方面业务模式如下,即围绕产业链,全产业链全流程全环节参与到汽车租赁这个领域。

跟主机厂、厂商的租赁:即对其进行设备融资(回租与直租均可),帮助其进行正常的生产经营。

跟主机厂的汽车金融公司合作:借助其渠道以及风控,提供资金服务。

跟经销商集团、经销商融资租赁公司合作:帮助经销商其采购融资[上游];或者帮助其进行销售[下游],即通过其对终端消费者进行融资。

跟新的交通出行领域里面新业态的租车公司,如Uber、神州、首汽合作:移动互联的发展给汽车租赁行业带来了一些机构参与者,增大了行业规模。原来市场主要的机构参与者就是神州、一嗨这些大型传统做短租的机构,随着互联的发展,滴滴、易道、神州专车、首汽约车,催生了市场需求,把原来非正常黑车的经营模式变成了公开化有序化的经营模式,这是一个巨大的改变。类似于该种租车公司,我们可以通过租赁方式帮助其进行购置车队,而由其进行专业的运营,真正做到国家所提倡的助力实体经济。

总体而言,“做大”相对而言,更加符合之前金租做业务的习惯,是一个比较好的切人点。特别是在目前“共享经济”的发酵下,租车公司可能是一个比较大的市场。

(2)做小

“做小”即是直接对接终端消费者,做零售的汽车租赁,包括三种业务情境:一是汽车消费金融,即购买汽车进行家庭消费;二是汽车抵押贷款;三是汽车创业贷,即随着目前网约车的发展,个人需要融资买车进行创业。目前参与到这个市场的有以下几个主流机构:厂家的汽车金融公司,奔驰金融、宝马金融在新車销售渗透率能够占到40、50%,有着天然优势。还有就是传统银行现在在走下坡路,但是一些小的银行,比如说新进入的平安银行汽车金融发展非常快,已经到1000亿,利润60个亿。一些互联网企业积极参与到汽车的金融业务中,瓜子、优信、花生、车底贷等业务,它们是市场的参与者。租赁公司还是小型的租赁公司,但是是小而美专业化的租赁公司,参与得比较多,它们的优势是区域化的管理能力比较强,但是资金实力较差。

零售的确是很复杂,就光大的实践来看,作为一家金融租赁公司穿透做到终端客户似乎不可能,因为零售强调效率,这就需要渠道广、风控审批速度快。相对于厂商系汽车金融公司的渠道优势、专业租赁公司的资产管理优势以及互联网企业的大数据优势,金租在这些方面均比较薄弱。

因此,可以借鉴民生与光大金租的做法,与行业内的其他公司进行合作,利用其渠道、大数据以及资产管理优势,弥补短板,方便尽快进入该行业,而我们只需要在关键流程的关键节点建立我们的核心团队进行管控。

对金租行业发展汽车租赁经营模式的感想

根据上述分析可知,汽车租赁是一个很大的市场,金融租赁公司也有自己的优势与劣势。相对而言,金融租赁公司对于零售端的切人较难,而对于批发端的切入较易。然而,零售端代表着消费金融、个人金融,是目前的发展趋势,且相对而言,目前零售端的利润较高。因此发展零售端的业务是方向,但是不能操之过急,需要一步一步来。

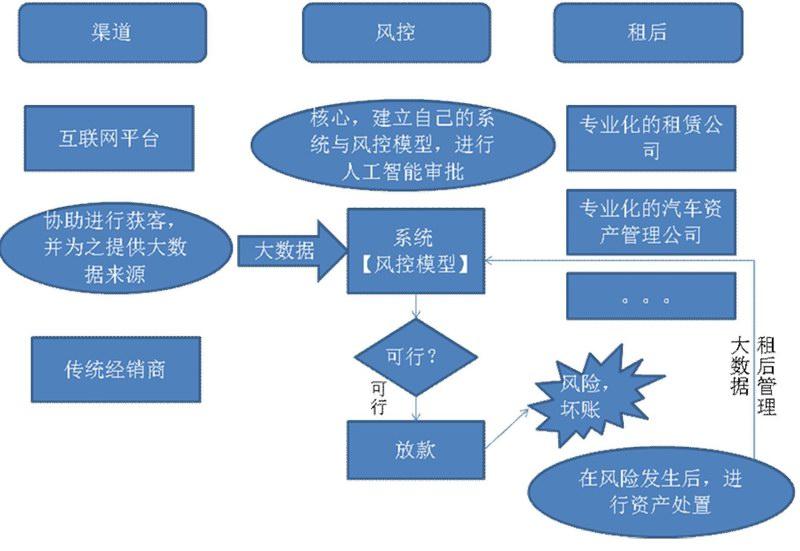

我们的建议是打造一个汽车融资的生态圈,而金租作为其中的一个润滑剂,协调各方。首先从批发端人手,对接企业,围绕产业链,全产业链全流程全环节参与到汽车租赁这个领域,从而积累关于汽车方面的专业知识与资源。然后随着对于汽车行业了解的深入,且接触的资源逐渐增加,可以与这些专业的公司(之前也是我们的客户)进行友好合作,利用金租的资金優势与这些专业公司在渠道、大数据以及资产管理上的优势进行优势互补,促成以下零售模式:

该种模式的关键,除了以上所说的与其他公司合作共赢,还需要建立自己的风控系统,因为零售客户由于数量较大,无法一一进行尽调。这与传统金租业务的风控存在较大差异,解决方法只能依赖大数据与科技金融技术的结合,进行智能化审批。而幸运的是,之前随着社会信用体系的建立与汽车金融的发展,无论是互联网平台,还是汽车金融公司在这方面均已经进行过实践,目前市场上已经有这块人才与相对成熟的业务模式。

以下举一个例子来说明上面的模式:

首先,我们可以与传统经销商A进行合作,帮助其进行大批量购车融资,也可以帮助其对消费者进行贷款,促进汽车销售,建立友好关系;我们也可以与互联网汽车金融平台进行合作,由其进行获取客户(这里的业务模式就不仅仅包括汽车消费金融,也会包括进行车抵贷服务,甚至会包括个人进行融资买车进行专车创业服务),而我们对其进行提供资金服务。

当通过A与B进行客源获取之后,我们运用我们的系统与风控模型,对合格的个人客户进行放款。这是我们的第一道防线,即科技金融,依靠大数据、算法、风控模型,进行的防控。而第二道防线,就是我们对汽车资产的处置能力。作为金融租赁公司,我们可能对于汽车资产的处置不是最专业的,但是我们可以通过专业的机构帮助我们进行汽车资产的处置。

我们一开始的计划是进行汽车全产业链的融资服务。其中肯定也会包括专业的租车公司、专业的汽车资产管理公司。一开始我们可能只会帮助这些专业的机构进行购车融资,但是当我们打好关系之后,我们可以了解到其购车的需求。而我们之前进行的零售端融资,可能会发生坏账,留给我们的只是一些汽车资产,这个时候我们就可以将这些汽车资产转卖给这些专业的汽车资产管理公司,供其使用,从而打造汽车租赁的一个闭环。

而当这个基础打好之后,我们通过对接上下游系统,已经掌握了大量的数据,也可以考虑向上(渠道)或者向下(资产管理)发展业务。特别是资产管理这一方面,可以使金租从现在仅仅是利差式的收入向全产业链服务性的收入转变,将大大提高金租的盈利能力与弹性。

而对于汽车租赁的资金来源,光大金租与民生金租的经验表明,汽车资产更加容易资产证券化,形成标准化的产品。而金租进行汽车资产证券化操作,相比于商租,由于其本身的信誉,也有更大的资金成本优势。

[1]侯皓议.国外汽车金融之模式[J].金融博览(财富),2017( 11):51-53.

[2]赵磊.中外汽车融资租赁对比研究[J].行政事业资产与财务,2017( 28):35+67.

[3]胡新.汽车金融迎来“裂变”以租代购模式走红[J].珠江水运,2017( 14):30-31.

[4]王绍帆.商用车融资租赁合作模式及风险控制研究[D].青岛科技大学,2017.

[5]张明伦.我国汽车融资租赁主要风险管理研究[D].上海外国语大学, 2017.