浅论集团公司财务管控动态优化机制的构建方法

2018-05-14徐源

徐源

集团公司这种当今大型企业最主流的公司架构形式引发了更多难以驾驭的公司管控问题,集团内部财务管控问题日益成为制约集团公司规范发展的主要瓶颈之一。集团财务管控模式是指财务管控的主体对集团范围内财务活动进行控制的标准式样。集团财务管控主要解决的是财务控制权集中与分散的问题,核心是如何配置母子公司对于财务资源的配置權限。财务管控的动态优亿机制是本文研究的核心内容,具体研究如何确保财务管控模式能够在日新月异的动态变化中更有效的调配财务资源,做到以变治变,这也是财务管控优化的要义所在。

财务管控 优化 机制

财务管控动态优化机制内涵

财务管控动态优化机制属于目前集团财务管控领域比较崭新的概念,核心内涵是调节母子公司财务管控权的配置和划分,主要包括两个层面的含义:

与企业经营相关的某些因素发生重大变化,造成原有的集团财务管控模式不再适用,进而提出动态优化的迫切要求。此种调节可能导致诸如由财务管控型模式向运营管控型模式的整体转变等;

当企业经营相关的因素未发生本质性改变时,财务管控模式可以在整体框架体系不变的情况下进行微调。此时调节的对象主要是筹资决策权等具体的职能管控权限。在这些权限中,集团总部根据不同子公司的情况寻找分权和集权的平衡点,进行跟踪管理和动态调整。

无论从上述哪个角度,动态优化都是一个不断整理、分析、纠偏的调节过程,不存在一劳永逸的方式。构建动态优化机制的过程就是选定合适的因子作为决策自变量,系统寻找其与集团公司财务管控效果之间的内在逻辑关系,进而为集团公司作出各项决策提供支持。财务管控动态优化机制的构建方法

集团公司为实现财务管控的各项目标,必须采用一系列的手段,将财务管控具体落实到可操作层面。动态优化机制的主要构成内容就是对财务管控手段的优化调整。笔者试图构建一个有关动态优化机制的函数,将上述各项相关因子有机的串联起来,作为构建动态优化机制的核心构建方法。

动态优化机制构建的理论依据。邓聚龙教授( 1982)年提出的灰色理论( Grey System Theory)认为,在客观世界中,大量存在的不是白色系统(信息完全明确)也不是黑色系统(信息完全不明确),而是灰色系统。在构建集团公司财务管控动态优化机制时,可以把“完全集权”定义为白,把“完全分权”定义为黑,则灰度就相当于“集权度”。在确定了各项指标的权重之后,通过白化权性质函数求出个评价对象的白化权函数值。根据求得的白化权函数值,求出评价对象关于各个评价等级的加权总和即评价对象的隶属度,得到结论。

设定该函数的自变量X为影响财务管控动态优化机制的核心因素,中间因变量Y—F(X)为确定的集权度指标,最终因变量T_G(Y)为根据集权度指标实施的具体管控手段的权限配置。根据X、Y、T三者之间存在的强逻辑因果关系,具体构建流程分述如下。

(1)Y—F(X)函数的构建

自变量X对最终因变量T的影响是通过中间因变量集权度指标(Y)进行量化测度的。首先须对影响财务管控模式的因素X进行分维度量化赋分,以测定其与集权度指标Y的关联原因和程度。实施步骤如下:

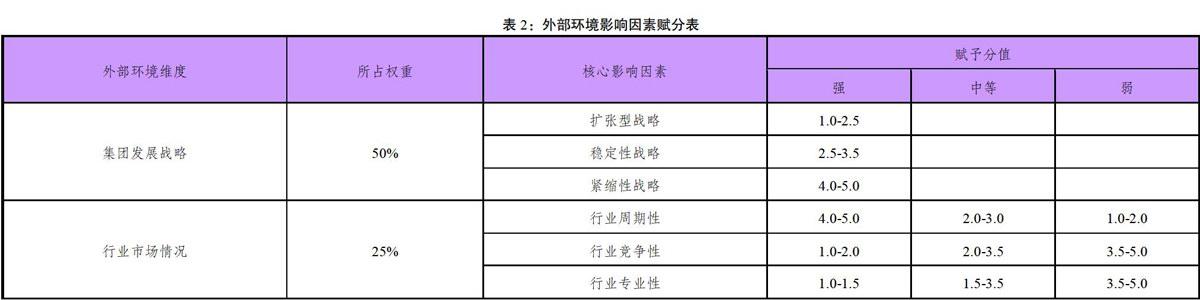

1.拟采用赋分值表法对关联性进行评估和测量,从而分别设计了四大维度,十二项影响因素的赋分值表,请参见下表。集团公司可直接从赋分值表中查找相应的集权度指标分值。

若该项影响因素要求管控权限完全集中于集团总部,则赋予集团度指标5分分值;若要求管控权限完全下放于各级子公司,则赋予集团度指标1分。集团企业根据情况将赋予分值控制在1-5分之间;对于每项影响因素采用区间赋分的形式,可根据实际情况在赋分值区间内自由选择相应分值。

2.在每一个维度内,对各项影响因子依照影响力的强度不同进行第一次权重划分,默认各个子因素之间的权重相同。

3.通过加权平均的方法,计算出每一个维度的赋分值。

4.对四项影响维度依照对集团度指标的影响强度进行第二次权重划分。再运用加权平均的方法,计算出集权度指标的总分值。

(2)T=G(Y)函数的构建

根据函数F(X)确定集权度指标的分值以后,接下来要考虑就是集权度指标对具体管控手段的权限配置的影响程度。

依据不同的集权度,结合相应的财务管控权限,在集团总部和子公司之间,分别对资金管理权、资产管理权、费用管理权、投资决策权、融资决策权、收益分配权、制度规范权、战略协调权、机构配置权、预算审批权、绩效考核权、信息控制权等12项核心管控职能进行分项详细描述和测度。

通过两步函数关系的构建,完善了财务管控动态优化机制的内在逻辑,有利于建立可操作性强的高效财务管控体系。该优化机制能够适应目前控制环境日益复杂化和控制措施日益精细化的要求,一定程度扭转单纯的定性分析和静态分析局面,因而具有较强的实践意义。

本文提出的动态优化相关机制框架尚有继续深入完善的空间。继续研究影响集团财务管控模式的新因素,完善动态优化机制的科学体系,都是值得深入研究的重要方向。研究集团公司财务管控动态的优化机制,具有非常广阔的理论前景和应用价值。

[1]邓聚龙.灰色控制系统[J].华中工学院学报.1982( 03)