马尔可夫过程在银行信贷资金管理中的运用

2018-05-14王曦

王曦

信贷资金运行的过程中,由于各种因素使资金运行受阻,会造成逾期甚至不良资产。这给银行带来经营状况的恶化。在此将可吸收的马尔可夫链引入银行信贷资金管理中,在一步转移矩阵的基础上对信贷资产进行分析,对银行预防控制管理不良资产有一定的价值。

信贷资金

不良资产 马尔可夫过程

贷款的分类

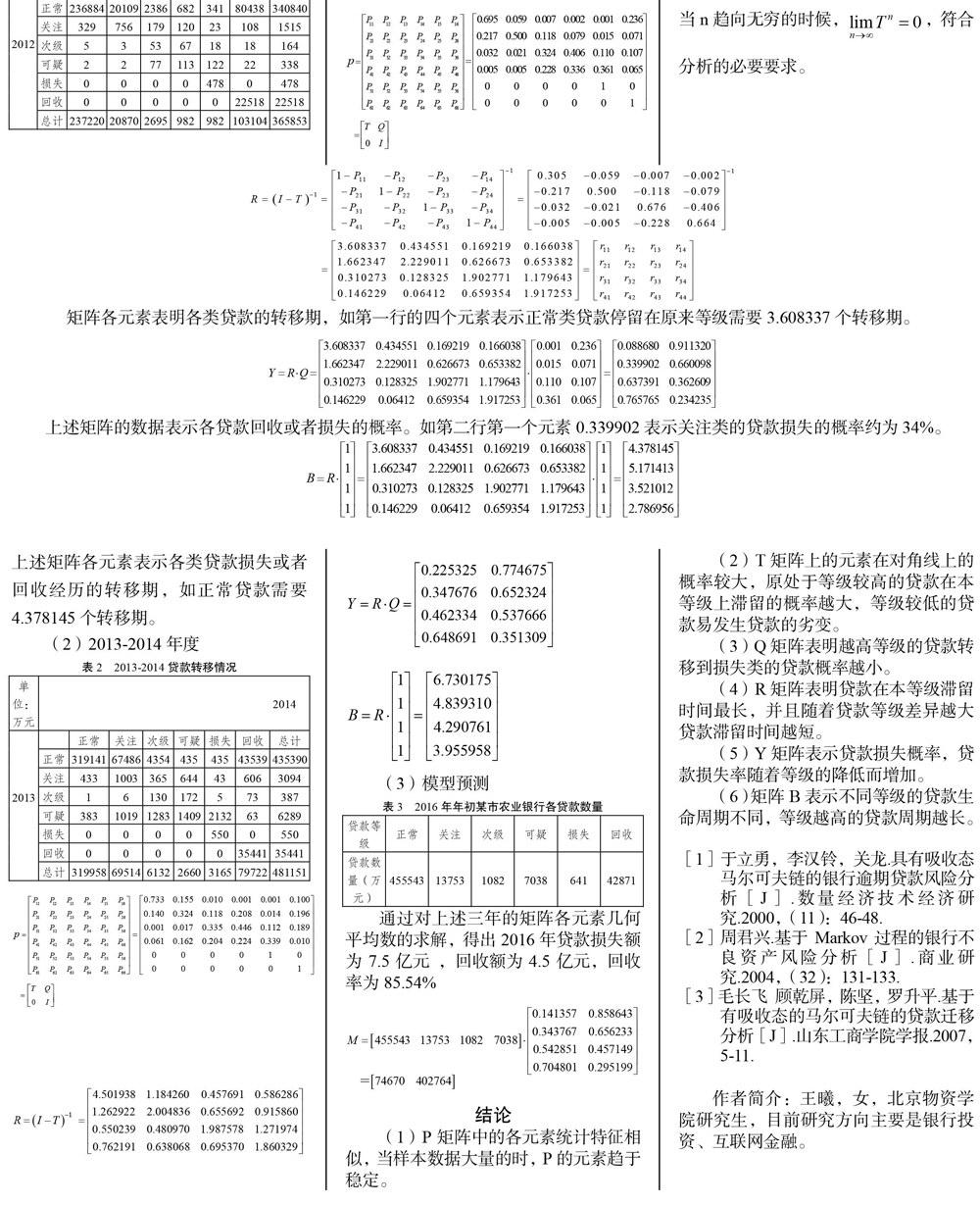

在我国,根据借款人的还款水平将贷款分为“正常、关注、次级、可疑、损失”五种类型,其中后三种为不良贷款。基于以上各贷款的特性,将其与已回收的贷款组成封闭集合N=(NI,N2,N3,N4,N5,N6),其中Nl至N6分别表示正常、关注、次级、可疑、损失、回收类贷款,N1,N2,N3,N4为暂态,N5,N6为吸收态,一旦进入吸收态,贷款损失或回收,该状态不可返回。将时间进行离散化处理,状态的时间间隔为一年,假设在年初贷款的状态是Ni,在年末的时候状态变为Nj,在j≠6下,i>j贷款的状况变好,i=j没发生变化,i 马尔可夫过程原理 设{X(t),t∈T}玛为一个随机过程,E为状态空间,对于任意n≥1 t1>t2>t3…tn∈T且x1 x2…xn已知X(t1)=x1X(t2)=x2…X(tn)=xn,条件下的条件分布函数只与X(tn)=xn有关,与前面各项无关,即 P(X(T)=x|X(tn)=xn,X(tn-1)=xn-1,…X(t1)=x1)=P(X(t)=x|X(tn)=xn)则{X(t),t∈T}稱为马尔可夫过程。 当马尔可夫过程参数集T和状态集X均为离散型时称其为马氏链,马氏链有两个性质:(1)无后效性:当tk已知时,t>tk的状态只会与tk状态有关而与之前状态无关。(2)平稳性:在k时刻状态i到k+1时刻状态j的一步转移概率为:P(xk+1=j|xk=i)=pij(k)=pij(1)(k)i,j=1,2,3…n若假定上式与“无关,即P(xk+1=j|xk=i)=…P(x1=j|x0=i)=pij则该马氏链具有平稳性。以上可以得到p(k)=p(k-1)·p=…=pk。 模型的建立与检验 (1)模型运用的依据 银行的年末贷款状况分布主要与年初贷款数量和结构有关,与过去年份贷款特征和分布呈现弱的相关性。同时贷款状态转移的概率是相对稳定的,因此贷款转移情况服从马氏链的原则。 (2)模型的建立 1.分块矩阵建立 基于马尔可夫链,建立贷款的一步转移矩阵。为了简化分析,不考虑年内的贷款增加数量。设状态集合S={N1,N2,N3,N4,NS,N6}其中N1,N2,N3,N4为暂态N5,N6是吸收态。 3.实证研究 以下是某市的农业银行分行的2012-2015三年的贷款转移各数量,进行分析: (1)2012-2013年度上述矩阵各元素表示各类贷款损失或者回收经历的转移期,如正常贷款需要4.378145个转移期。 (2)2013-2014年度 (3)模型预测 通过对上述三年的矩阵各元素几何平均数的求解,得出2016年贷款损失额为7.5亿元,回收额为4.5亿元,回收率为85.54% 结论 (1)P矩阵中的各元素统计特征相似,当样本数据大量的时,P的元素趋于稳定。 (2)T矩阵上的元素在对角线上的概率较大,原处于等级较高的贷款在本等级上滞留的概率越大,等级较低的贷款易发生贷款的劣变。 (3)Q矩阵表明越高等级的贷款转移到损失类的贷款概率越小。 (4)R矩阵表明贷款在本等级滞留时间最长,并且随着贷款等级差异越大贷款滞留时间越短。 (5)Y矩阵表示贷款损失概率,贷款损失率随着等级的降低而增加。 (6)矩阵B表示不同等级的贷款生命周期不同,等级越高的贷款周期越长。 [1]于立勇,李汉铃,关龙.具有吸收态马尔可夫链的银行逾期贷款风险分析[J].数量经济技术经济研究.2000,(11):46-48. [2]周君兴.基于Markov过程的银行不良资产风险分析[J].商业研究.2004,(32):131-133. [3]毛长飞 顾乾屏,陈坚,罗升平.基于有吸收态的马尔可夫链的贷款迁移分析[J].山东工商学院学报.2007,5-11.