沪深300股指在价格发现上的研究

2018-05-14张锋

张锋

般指期货的价格发现功能有效的体现了股指期货市场的有效性,一直是期货市场参与者和相关的监管部门的关注焦点。文章将以沪深300指数和指数期货作为研究对象,对股指期货价格发现的价值进行分析。从本次实证结果中体现出沪深380股指期货s现货两者之间存在着一定的长期互相均衡的关系;股指期货的价格走势对现货价格具有影响,且呈现出明显的引导效果。

股指期货 价格发现 沪深300

引言

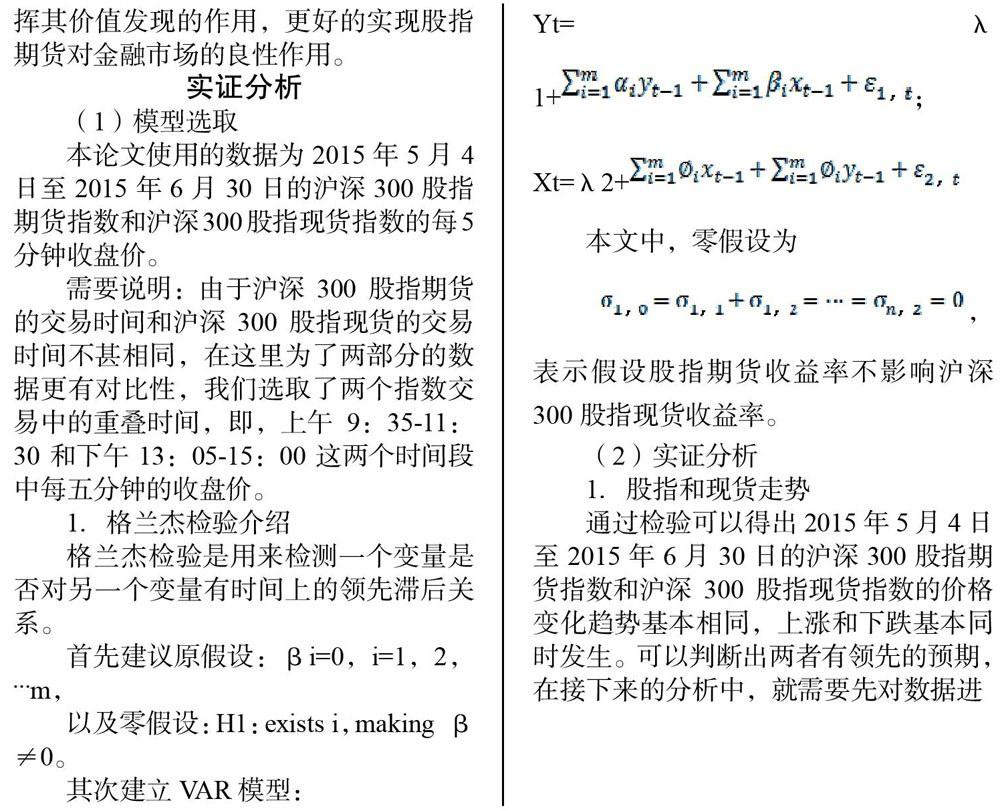

我国股指期货自从正式启动以来,其发展一直是整个金融市场关注的焦点。中国股指期货的发展一直是吸引金融市场关注焦点。对股指期货与现货市场之间关系的研究,不僅对经融市场的学术研究,也对金融市场的参与者进行实际操作都具有非常重要的作用。文章主要目的就是根据现有金融市场的相关数据,对我国沪深300股指期货的价格发现功能进行分析和研究,进而充分发挥其价值发现的作用,更好的实现股指期货对金融市场的良性作用。

实证分析

(1)模型选取

本论文使用的数据为2015年5月4日至2015年6月30日的沪深300股指期货指数和沪深300股指现货指数的每5分钟收盘价。

需要说明:由于沪深300股指期货的交易时间和沪深300股指现货的交易时间不甚相同,在这里为了两部分的数据更有对比性,我们选取了两个指数交易中的重叠时间,即,上午9:35-11:30和下午13: 05-15: 00这两个时间段中每五分钟的收盘价。

1.格兰杰检验介绍

格兰杰检验是用来检测一个变量是否对另一个变量有时间上的领先滞后关系。

首先建议原假设:β1=0,i=l,2,…m.

以及零假设:Hl:existsi,making β≠0。

其次建立VAR模型:表示假设股指期货收益率不影响沪深300股指现货收益率。

(2)实证分析

1.股指和现货走势

通过检验可以得出2015年5月4日至2015年6月30日的沪深300股指期货指数和沪深300股指现货指数的价格变化趋势基本相同,上涨和下跌基本同时发生。可以判断出两者有领先的预期,在接下来的分析中,就需要先对数据进行单位根检测,再建立协整回归模型、格兰杰检验来检测是否存在领先性。

2.基差变化

经检验可得出出基差的变动,大部分时间维持在0点附近,但是在5月末和六月初以及六月末出现了剧烈波动,并且有正有负,但是这并不是表明没有领先功能,恰恰相反,5月末6月初那段破洞为正,此时段的市场呈上涨趋势。当六月末基差开始为负的时候市场开始暴跌,短期大幅下挫以后市场回暖的时候,基差又开始回归0点附近,这说明市场可能存在领先性,信息在某个市场能更快的被通过价格反映出来。

3.收益波动情况

由检验结果可看出在市场不稳定的时候期货市场和现货市场的收益率波动都大幅增加,说明了信息在两个市场的传递是有效的,因此可以通过检测来寻找领先滞后关系。不过在进行格兰杰因果关系检验前需要注意时间序列的平稳性,如果序列不平稳,可能做出来的格兰杰检验会出现虚假回归问题。因此在进行格兰杰检验之前需要先对序列的平稳性进行单位根检验。这里用ADF检验来分别对各序列的平稳性进行单位根检验。

4.ADF检验

通过对期货数据、现货数据的原序列进行的ADF检验,可以看出单位根的t检验统计量的值,期货为:-1.051126。现货为:-1.007451。在1%.5%、10%三个显著性水平下,单位根检验的临界值都小于它检验统计量t值,表明2015年5月4日到6月30的期货序列和现货序列存在单位根,因此原数据非平稳。同时对期货数据、现货数据的一阶差分序列进行的ADF检验,可以看出单位根的t检验统计量的值,期货为:-48.24503。现货为:-49.23517。在1%、5%、10%三个显著性水平下,单位根检验的临界值都大于于它检验统计量t值,表明2015年5月4日到6月30的期货和现货一阶差分序列为平稳序列。

5.滞后阶数的确定

经过滞后项检测后,可以从图中看出sc为1阶滞后显著,因此需要对数据进行1阶滞后项的Johansen协整检测。经过Johansen协整检测可以看出,至少有一个协整关系,但是小于0.05,所以可以得出拒绝非同阶协整的原假设的结果,因此沪深300股指现货和股指期货指数同阶协整,可以进行格兰杰因果检测来寻找领先滞后关系。

6.格兰杰因果检测

进行格兰杰因果检测后,图中的结果显示了在5分钟数据中,股指期货格兰杰领先现货指数,且lags为2,即期货市场的变化趋势领先现货市场的时间为2分钟。造成这种现象的原因有可能是因为股指期货的保证金交易制度,投资者可以使用较少的资金量、花费较低的成本投入到股指期货中。这样容易造成当投资者收到市场某些利于投资的消息后,相比股票市场更容易优先选择在股指期货市场上进行相关操作,这样就会出现股指期货的价格会先于股票市场波动,之后信息传到股票市场,股票市场也会有波动,这样就形成了股指期货引导股指的趋势。

结论

文章通过对沪深300股指期货和沪深300股指现货指数交易日内的5分钟高频交易数据进行实证分析,可以得出两个指数的走势基本相同,但不同步;之后对数据的单位根检验,检验结果表明,经过一阶拆分后的数据是平稳序列;然后通过VAR模型进行最优滞后阶数的选择,确定好滞后阶数再进行建立协整关系对股指期货和股指现货之间的长期均衡稳定的关系进行研究,研究结果表明,沪深300股指期货领先现货市场2分钟左右,可以得出沪深300股指期货对现货市场具有引导作用。

随着股指期货市场的不断壮大,期货市场的变化和也会对现货市场带来大的影响,不过现阶段,我国期货市场起步晚、发展不成熟、各项政策制度还不够完善,它对现货市场的引导功能并不能充分、有益的发挥出来,根据现阶段的一些问题,下面提出了一些改进建议。

(1)沪深300指数期货交易需要更加开放。我国沪深300指数期货还很年轻,股指期货市场和参与者也很年轻,所以国家为了保护期货市场的秩序,设立了很多屏障和限制,随着我国股指期货市场的逐步成熟,相信国家对股指期货市场的政策会更加完善,限制会逐步减少,以增加期货市场的流动性,激发市场活力。

(2)沪深300指数期货的投资门槛应适当降低。高门槛的设定,会阻断一部分投资者的进入,减少投资者数量,如开盘限额至少有50万人场门槛值。投资门槛的降低不仅能吸引更多投资者的加入,也在一定程度上降低了投资者进入期货市场的风险。除了降低门槛,另一个加强市场流动性的方法可以通过减少合约倍数。

(3)继续改善融资融券业务。在2005年之前,我国的融资融券业务必须是现货交易,直到2010年我国才正式启动融资融券业务的试点,但是只有90只股票可以操作。截止到目前,标的股票已经已经达到了1000只左右。可以看出近几年我国融资融券业务也在不断发展,但是仍有许多急需完善,像交易方式,我国融资融券采用的是定价的交易方式,但是在成熟的国外交易市场,交易方式有很多种。交易方式的单一,不能满足投资者的交易需求。

(4)完善我国股指期货的投资主体。在我国股指期货市场中主要的投资者是一些现货企业和大量的个人投机者,而机构投资者占有份额偏低。机构投资者份额偏低容易导致期货市场力量不均衡,这在一方面扰乱了期货市场,增加了股指期货的投资风险,面对这一现象,国家应从政策法规上引导更多的机构投资者加入期货市场,慢慢改善现有的投资者的结构,使机构投资者和现货企业成为期货市场的投资主体,更多有需要的投资者比例增多、个人投机者的比例大大降低。最终达到期货能够真正很好的发挥自身的价值发现和套期保值功能。

(5)加强市场监管力度。通过本文的实证检验,我国沪深300股指期货和现货价格之间存在很长的均衡关系,股指期货能够领先现货市场2分钟左右,这个时间差的存在,就会有投机者出现,投机者可以利用时间差进行操作市场,从而达到获利的目的,所以要加强股指期货市场自身的管理、完善期货市场的交易制度、参与规则、防范风险等,还要从法律法规方面使期货市场更加规范和完善,为投资者创建一个健康的投资环境。