基于重大疾病保险逆向选择问题分析

2018-05-14周文剑

周文剑

【摘要】保险作为一种风险转移手段和经济补偿措施,重疾险是健康保险中较流行的保险,然而重疾险刚起步不久,各项体系和制度都还不完善,在信息不对称情况下很容易造成逆向选择问题。本文通过数据分析及层次分析法,对可能造成逆向选择的因素进行风险评价,并给出相关的意见措施。

【关键词】重疾险;逆向选择;层次分析;意见措施

重大疾病保险是一种商业性健康保险,是指由保险公司承保的恶性肿瘤、心肌梗死、脑出血等特定的重大疾病。被诊断患有保险条款规定的重大疾病,或者因病死亡,保险公司一次性支付保险金。重大疾病保险是一种固定的支付方式,只要诊断为重大疾病的合同可以支付。赔付金额为合同约定,与是否发生医疗费用、实际发生费用额、是否从其他渠道获得了补偿无关。

一、统计数据和小结

(一)统计数据

重大疾病保险最重要的作用是抵御风险,而风险较低的人群往往不会去选择保险,但人在面临重大疾病时是几乎平等的。据国家卫生部最新公布的数据表明:每个人在一生中有72.18%的概率得重大疾病,而其中癌症占了1/3多。而且各类重大疾病发病率还在不断上升。而重大疾病的平均治疗花费一般都在10万元以上(还不包括恢复费用和误工费用),甚至更高。

对于高风险人群(如常吸烟和酗酒者)会更愿意去投保重疾险。而对于低风险人群(青少年、运动员等)基本不会去想自己会患病或不愿支付保费而投保。在重疾险市场中70%多都是中年人群。

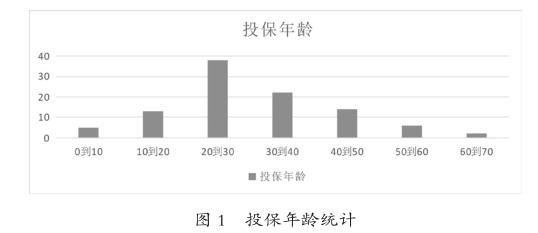

选取某保险公司已投保重大疾病保险的100例统计数据,其中投保重大疾病保险的平均年龄为28.6岁,最高投保年龄为69岁,最小为0岁。男女投保性别比率为0.51比0.49其中大多数都是已婚人士。其投保职业繁多,但大多都是企业职员。据保险公司理赔报告分析,主要疾病风险赔付率高达70%,其中癌症赔偿率已接近60%,高补偿率将给保险公司带来经济动荡。其中大多数都是来自中老年群体,其投保年龄人数如下图所示。

(二)小结

在重疾险承保过程中,一般只要投保人身体健康,满足投保要求就能够承保,而对于投保人来说一般不会将自己所有情况都告知保险公司,在信息不对称的情况下保险人很难去区别被保险人风险的高低,重疾保险业中常见的逆向选择问题因而产生。大多数投保人都是由偏好风险类型转向风险厌恶型。而影响这个转变会有很多因素,例如:投保年龄,随着年龄的增加面临疾病的风险也将增加;婚姻,结婚后一些人会变得保守;职业选择,不同的职业患病的概率是不通的,还有许多因素都会对其造成影响,所以对于重大疾病保险在很大程度上要面临投保人的逆向选择。

二、逆向选择

保险中的逆向选择是指在信息不对称的情况下,合同交易双方在签订合同时,占有信息优势的一方利用自己的信息优势签订合同。逆向选择在保险市场尤其是健康保险市场中普遍存在。换句话就是说高风险的投保人更愿意购买保险,而风险相对较低的客户由于风险发生率低、保险费高而选择放弃保险,导致高风险人群主动购买保险。但低风险人士不愿意投保或支付高保险费,这将导致最后被保险人是高风险的投保人。重大疾病保险中投保人往往会根据自身因素来进行投保。其中发生重大疾病概率高的投保人会偏向投保重大疾病保险,而发病率低的投保人往往会因高额保费或其它原因而选择放弃投保。因此,在我国重大疾病保险市场中这一特殊险种的保险客户往往都是理赔发生率较高的客户群体。由于理赔率的上升,保险公司不得不提高保险费用来维持本公司的正常经营,这就又一次挤兑了低风险投保人,使得重大疾病保险的客户群体平均风险更高,造成了保险业中常见的逆向选择问题。

三、逆向选择风险评价

(一)指标体系的建立

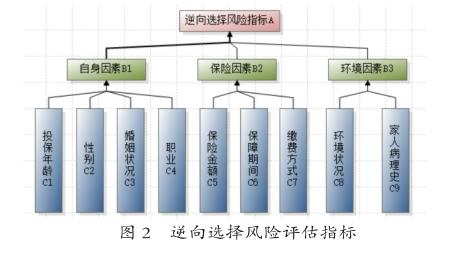

面对投保人的逆向选择是保险公司不可避免的,逐一去排除各个因素是基本不可能的。因此本文将通过层次分析法将投保人逆向选择的因素进行分析,计算得出各个因素之间的权重占比,对其中的关键因素进行审查和建议。

将影响投保人的逆向选择因素分为自身因素和保险因素,其中自身因素包括投保年龄、性别、婚姻状况、职业。保险因素包括:保险金额、保障期间、缴费方式。其指标体系如下图。

(二)逆向选择风险评估

根据以上的层次分析模型,对各个层与元素之间进行相互比较,构造比较判断矩阵。判断尺度由专家会议和相关经验总结得出。将构造的判断矩阵中的各尺度元素值做归化处理求其特征量。最后进行一致性检验。其构造的比较判断矩阵如下表所示。

最终的计算结果如下图所示,从中可以看出C1>C6>C4>C9>C5>C3>C7>C2>C8,总结得出B1>B2>B3。

(三)小结

由上图可得知各个影响投保人逆向选择的因素之间的权重占比状况,从中看出影响投保人逆向选择占比最多的是投保人的投保年龄,其次是保障期间和职业状况。所以随着投保人年龄的增加保险人面临的逆向选择也会增加。保障期间也能反应出投保人的逆向选择问题,一般风险高的个体会选择投保短期的重疾险,而很少会去选择投保终生的保障期间。家族病史和保险金额的高低都能反应出投保人的选择问题。针对以上因素可以在承保时,快速判断投保人逆向选择的概率大小,为此能够进一步采取相应的措施。

四、逆向选择防范策略

(1)建立分级投保机制,保险公司可以依据不同风险类型推出不同的保险合同,不同风险类型的投保人(高风险或低风险者)可以自由选择,投保人在最大化利益的基础上,会购买适合自身风险类型的保险合同,从而达到控制逆向选择风险的目的。

(2)多期合同方法,即将保险人和投保人在签订的保险期分为两期或两期以上,保险公司和投保人可以根据对方在合同期限内的行为表现或后续发现,有权修改下一期限内的合同(提高费率或拒绝继续承保等),这样合同主体在一定程度上受到一定的约束。保险公司可以根据投保人在合同期限内的行为修改保费金额,控制恶意投保和防范逆向选择高保险金额的情况。

(3)建立信息共享平台,在重大疾病保险市场中,被保险人的信息在各个子公司系统内部是互通的,但对于竞争关系的保险公司是无法分享这些信息的。这也就造成了投保人多投多保的情况。在信息共享下可以避免各公司的再次消费,以及可以得知记录各个投保人的理赔和投保信息,保险公司可以通過这些记录选择是否承保。

(4)加强核保和人员培训,造成逆向选择的绝大多数原因是因为核保人员和销售人员的不负责任、疏忽或为了加强业绩,造成高风险人群的投保成功率上升,增大了逆向选择的空间。因此保险公司要加强人员培训工作和专业人才的引进,加强承保工作防范高风险人群的持续进入。

(5)建立逆向选择核保体系,将影响因素按不同级别划分层次,建立逆向选择核保体系,针对投保人不同的因素划分不同的风险等级,进而选择不同的保险合同或不同的承保条件。建立逆向选择核保体系能够大大减少保险公司的审核承保工作,能有效防止逆向选择。

参考文献

[1]田宏,张福群.安全系统工程[M].北京:中国标准出版社,2014(05).

[2]张景林,崔国璋.安全系统工程[M].北京:煤炭工业出版社,2002.

[3]许谨良,魏巧琴.人身保险原理和实务[M].上海:上海财经大学出版社,1996.

[4]保险学,魏华林,林宝清[M].北京:高等教育出版社,1999.

[5]贾厚祥,粟芳.中国重疾险市场的逆选择程度及影响因素分析[J].保险研究,2016(11).