信贷约束对农户福利的影响

——基于江苏1 202户农村家庭的调查

2018-05-10张兵,金颖

张 兵, 金 颖

(南京农业大学金融学院,江苏南京 210095)

对于农户来说,农村金融扮演着十分重要的角色,完善高效的农村金融市场对农户福利的提高起重要作用[1],中国农村正规金融与非正规金融并存的“二元结构”特征更加决定了两者协调发展的重要作用。而现实是在发展中国家信贷约束是一种普遍存在的现象,在中国农村地区,由于抵押品缺乏、信息不对称等问题导致农户贷款需求时常得不到满足,面临严重的信贷约束[2-10],当农户存在资金需求时,其既可以向正规金融机构借款,也可以选择向身边的亲朋好友周转,不同借款目的农户借款渠道的选择可能存在较大差异,因此信贷约束不仅来自于正规金融,非正规金融同样存在,其可能给农户福利带来损失[11]。现有学者在研究信贷约束问题时多从正规或非正规金融信贷配给的视角考虑,研究信贷约束对农户福利的影响多局限于正规金融的信贷配给,鲜有同时考虑到不同借款目的、不同借款渠道下农户受到的信贷约束,与以往的研究不同,本研究将细分农户基于不同借款目的对正规、非正规金融的借款需求,分析不同类型的信贷约束对农户福利产生的影响。已有研究认为,农村正规金融在满足农户生产发展需要方面发挥了重要作用,而非正规金融在满足农户消费需求方面贡献较大[12-13];生产性贷款的获得可以促进农户生产投入的增加,从而增加农户收入,进而提高农户的消费支出;而消费性贷款的获得可以直接增加农户的消费支出[14],或通过减少家庭消费资金对生产投资资金的挤占间接增加了家庭的生产投资支出,进而也能对家庭收入和消费产生显著的正向影响[15]。那么,在不同借款需求、不同借款渠道下,哪一类借款受到的信贷约束最强?信贷约束的缓解对农户收入、消费等福利是否产生影响?影响程度如何?是否能够有效提高农户福利水平?本研究将从正规和非正规生产性、消费性信贷约束角度出发,具体分析不同类型信贷约束对农户福利产生的影响,以期为提高农户收入、改善农户消费结构提出具体、有针对性的建议。

1 文献回顾

已有学者对信贷约束问题的研究大都集中在正规金融的信贷配给上,李庆海等利用2003—2009年针对农户的调查数据发现,样本农户中64.5%的农户受到正规信贷约束,信贷约束的存在导致农户净收入减少18.5%、农户消费支出减少20.8%[8];王书华等利用调研数据发现,我国农户的确受到正规金融机构的信贷约束[16];而李岩等却发现,农户受到很低的信贷约束,其中95%申请贷款的农户能够获得金融机构的授信额度,而受到完全信贷约束的农户比例不足5%[17]。余泉生等认为,将信贷供给仅限于正规金融的资金配给,忽视非正规金融对农户信贷约束的缓解作用很可能会高估农户受到的信贷约束[18]。董志勇等拓展了“金融约束”的外延,将其由正规金融的供给不足发展为正规和非正规金融资源总体的供给不足,从一个广义的“金融约束”角度研究其对农户消费结构的影响发现,广义的金融约束是限制农村居民改善消费的一个重要因素,而狭义的信贷约束对农户的消费结构并无显著影响[19]。从信贷供需上看,已有学者的研究偏重考察信贷供给方面的原因,黄祖辉等在解释农户正规信贷市场参与程度低现象时认为,其中既有信贷供给方面的原因,也有农户信贷需求方面的原因[20],农户信贷约束具有供给型约束与需求型约束并存的特征[21-22]。在研究信贷约束对农户收入、消费等福利影响的文献中,陈东等建立数理模型分析了不同类型农村信贷对农村居民消费支出的影响,认为消费性信贷比生产性信贷更能促进农村居民的消费支出[14],但尹学群等采用2000—2008年全国统计数据实证考察农户信贷对农村经济增长、农村居民消费的影响时得出了完全相反的结论,其发现农户生产性信贷显著提高了农户收入及农户消费支出,而消费性信贷负向影响农户平均消费水平[23]。可见,现有关于信贷约束对农户生产、消费等福利水平的研究,鲜有将正规信贷约束、非正规信贷约束纳入统一体系进行考察,与已有研究不同,本研究同时考虑资金供给方和需求方,通过对信贷需求按照用途及渠道分类,分别考虑到“正规生产性信贷约束”“正规消费性信贷约束”“非正规生产性信贷约束”“非正规消费性信贷约束”的不同影响,采用多元回归及分位数回归模型检验信贷约束对农户收入及消费支出等福利水平的影响。

2 数据来源与分析

数据来源于笔者所在课题组2012年2月和2012年7—8月对江苏农村家庭融资行为的2次入户调查,涉及苏南、苏中、苏北3个地区,其中苏南地区包括镇江市下辖的句容市、苏州市下辖的昆山市和常熟市;苏中地区包括泰州市下辖的姜堰区和南通市下辖的海门市;苏北地区包括宿迁市下辖的沭阳县和宿豫区、盐城市下辖的东台市和响水县、连云港市下辖的灌南县、徐州市下辖的新沂市,涵盖41个乡(镇)80个村1 202户家庭,共收回有效问卷1 202份,剔除无借款需求的农户,实际有效样本为562户,有一半以上的农户并没有借款需求。

调研问卷包含以下信息,以满足甄别不同类型信贷约束及分析其对农户福利影响的需求:(1)专项“信贷约束调查”,从生产和消费活动的6个主要方面(主要包括种养殖投入、个体工商业经营、购建房、婚丧嫁娶、医疗、教育)收集农户的信贷需求及供给情况,为本研究的分析提供支撑;(2)包含农户可能的借款渠道和实际的融资方式;(3)较完整地提供农户的收入结构、消费支出结构、实物和金融资产等信息;(4)提供农村家庭成员个人特征(如性别、年龄、受教育程度等)、家庭特征(如家庭主要收入来源、家庭资产、耕地面积)以及地区特征等。

从生产性借款和消费性借款的分类看,农户更偏向于消费性借款,消费性借款的笔数(291笔)占总借款笔数(543笔)的53.59%;但从生产及消费的6个主要方面来看,“个体工商业经营”(170笔)的借款需求最旺盛,占总借款笔数的31.31%,其次是“购、建房”(149笔),占总借款笔数的 27.44%,种养殖投入(73笔)、教育(54笔)、医疗(49笔)位列其后,婚丧嫁娶(39笔)的需求相对较少,可见,农村生产需求中的个体工商业经营及消费需求中的购建房等领域对资金的需求较迫切(表1)。

表1农户借款需求与信贷资金供给统计

注:受到信贷约束占比=(该借款类别下)受到信贷约束的笔数/总借款笔数;受到正规信贷约束占比=(该借款类别下)受到正规信贷约束的笔数/向正规金融借款笔数。“受到非正规信贷约束占比”的计算同理。

从不同借款目的所受到的信贷约束情况来看,种养殖投入受到最广泛的信贷约束,有76.71%的借款没有得到充分的满足,而个体工商业经营的借款需求被满足的情况较好,60%的借款均得到了完全的满足。总体来看,消费性借款受到信贷约束的占比(57.39%)略高于生产性借款的占比(51.03%)。

从信贷资金供给角度来看,农户出于生产目的的借款大部分来源于正规渠道(正规渠道的借款额占总借款额的 86.87%),出于消费目的的借款大部分来源于非正规渠道(非正规渠道的借款额占总借款额的60.34%),这与顾宁等的观点[13]一致;从生产与消费的6个方面来看,非正规金融发挥了重大作用,除了个体工商业经营,其余5项借款的主要资金来源均为非正规渠道,民间金融在农村居民生产、消费中扮演的角色不容小觑。另外,农村正规金融机构给予个体工商户较多的贷款机会,缺乏对农户教育、医疗借款需求的关注,这与何广文等的观点[24]一致。

通过简单的统计分析可知:第一,农户对于生产借款中的“个体工商业经营”及消费借款中的“购建房”需求最迫切;第二,农户种养殖投入受到的信贷约束现象最严重,且其借款主要来源于非正规金融,从正规渠道及非正规渠道对借款的满足程度来看,非正规渠道更好地满足了农户借款需求,说明正规金融机构对于农户种养殖投入的关注较少;第三,农户消费性借款大部分来源于非正规渠道,且均受到较大的信贷约束,但从正规渠道及非正规渠道对消费需求的满足情况来看,农户向非正规渠道的借款均得到了较好的满足,说明正规金融机构如果给予更多关注给农户教育、医疗的需求,将对农户福利的提高产生非常重要的作用。

3 计量模型构建

参照李庆海等的做法,选择农户纯收入及消费支出反映农村家庭的福利水平[8],其中对消费方程采用分位数回归模型,以期能精确解释变量对于被解释变量的变化范围及条件分布形状的影响,分析在不同的分位数条件下,解释变量对被解释变量的影响有何差异;对收入方程采用多元回归模型进行分析。

3.1 模型构建

3.1.1 收入模型Y1=α0+α1X1+α2X2+α2X3+μ,μ|x~N(0,σ2)。在收入方程中,因为农户的收入可能会对其在信贷市场的融资能力产生影响,采用简单的OLS回归可能产生内生性问题,因此,采用工具变量法解决内生性问题,主要关注不同类型的信贷约束对农户收入产生的影响。其中,Y1表示农户的收入水平;X1为信贷约束变量,表示正规/非正规生产性信贷约束与消费性信贷约束;X2、X3表示控制变量,控制家庭特征及村庄特征对家庭收入的影响。

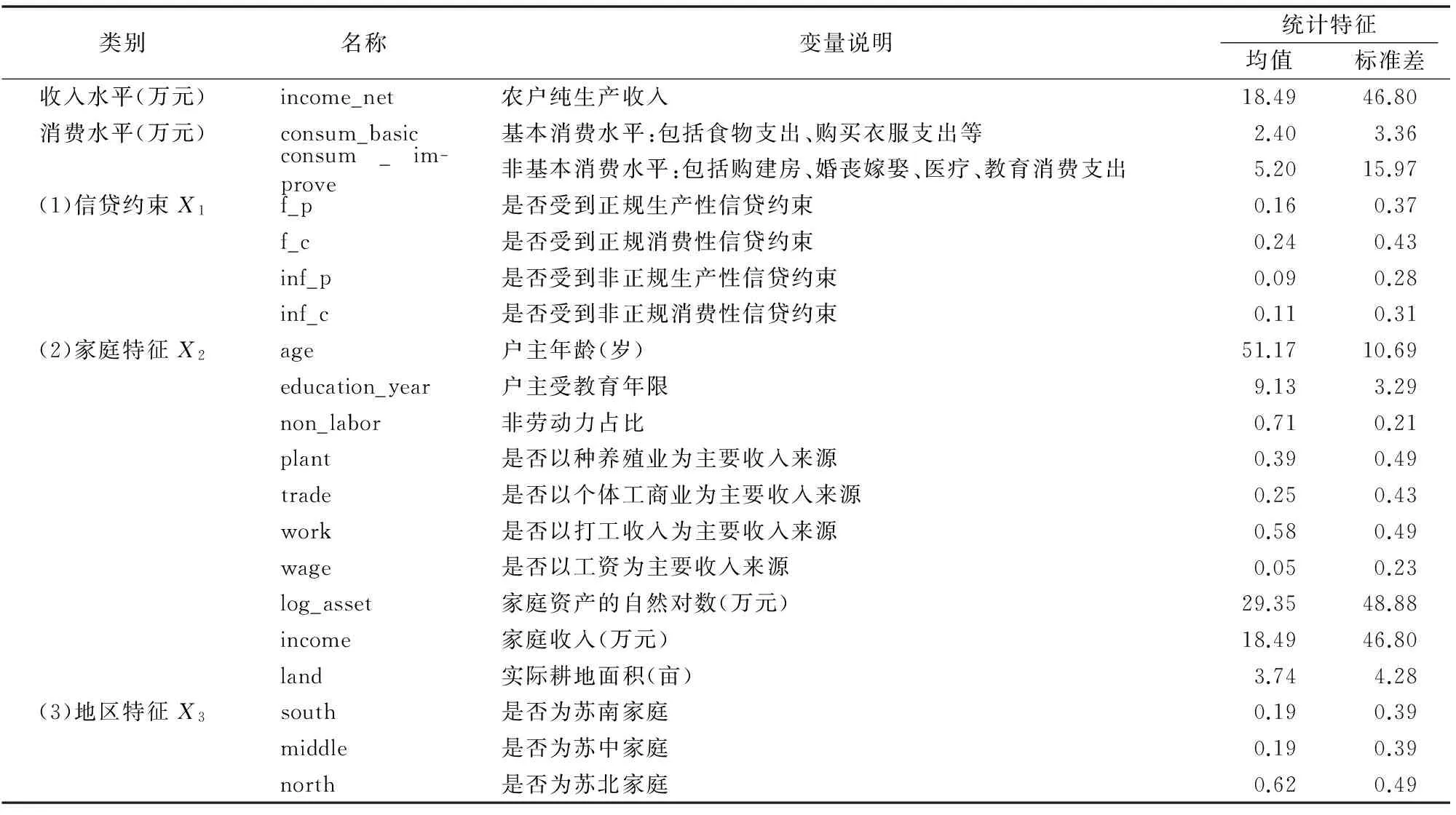

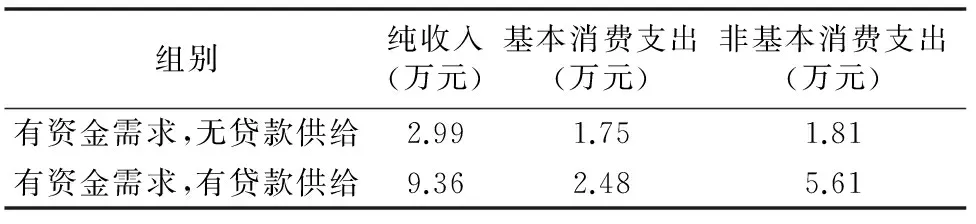

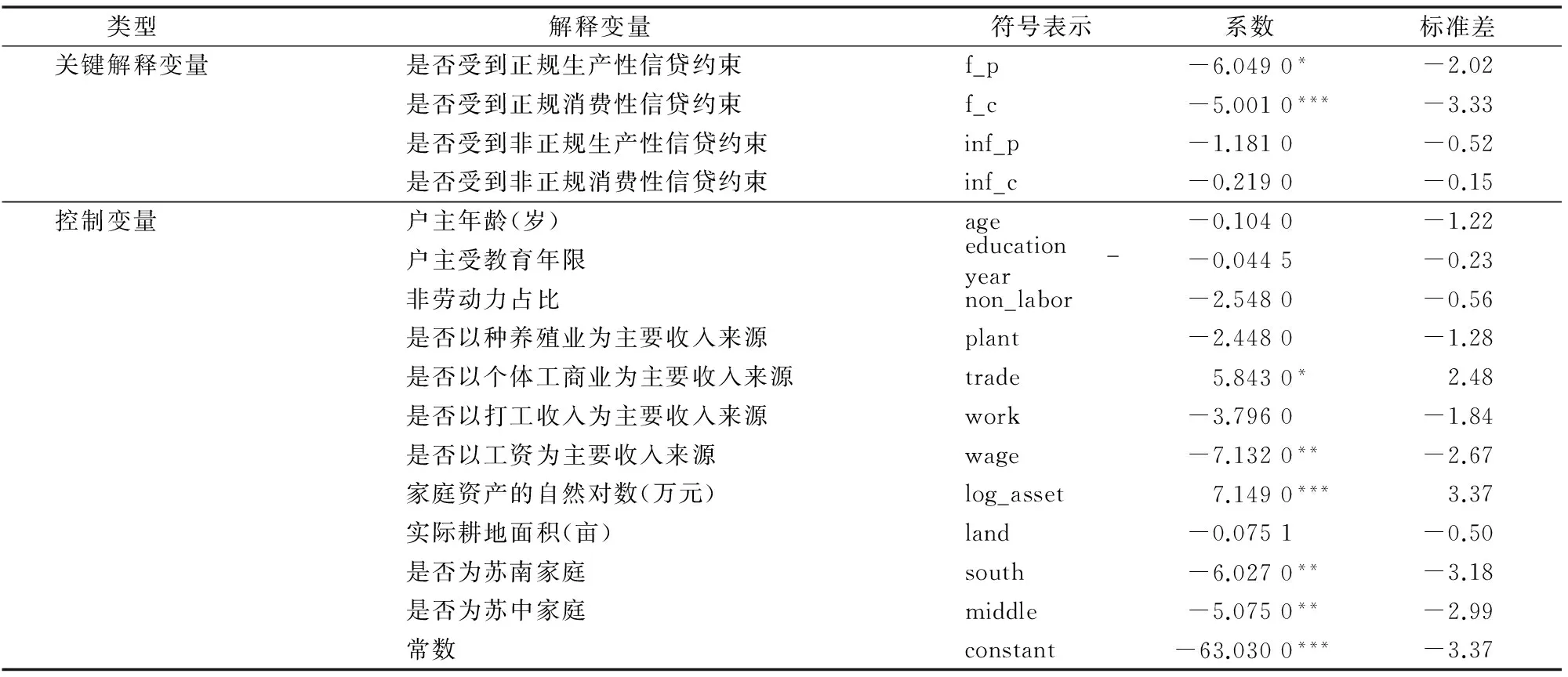

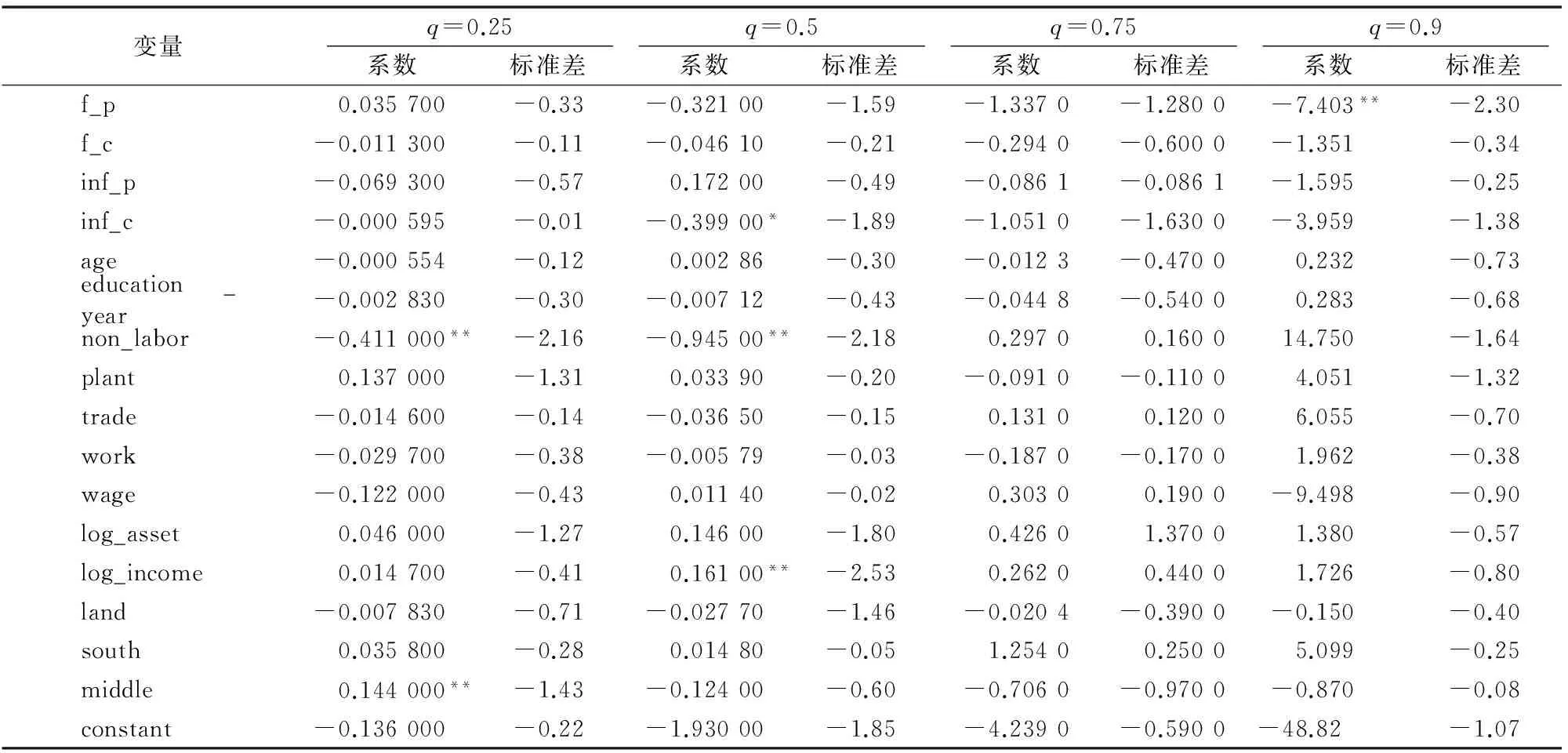

3.1.2 消费模型Quantq(c_impi|Xi)=βqXi。对消费模型采用分位数回归(quantile regression)模型进行分析,该方法能精确描述自变量对于因变量的变化范围及条件分布形状的影响,该模型假定因变量条件分布的分位数是自变量的线性函数,在此基础上构建关于因变量的分位数回归,得出在因变量的不同水平下自变量与其之间的各自影响。为了考察不同类型的信贷约束对不同分位数上的非基本消费自出的影响差异,本研究参照张宁等的做法[15]构建上述模型。其中,c_impi表示农户的非基本消费支出水平;Xi表示影响农户消费支出的各因素;βq表示q分位数回归系数向量;Quantq(c_impi|Xi)表示c_impi在给定X的情况下与分位点q(0 通过Bootstrap密集算法技术对分位数回归系数进行估计,即通过不断地进行有放回抽样而获得样本的置信区间,从而对系数加以推断。 3.2.1 被解释变量 在农户的收入构成中,不同来源的收入在性质上存在较大的差异,如人情往来收入、财产性收入、工资收入等,农户是否受到信贷约束对这些收入的影响可能很小,而与生产性收入的影响较紧密,因此本研究采用生产收入扣除生产成本的“纯收入”来表示收入变量。假设信贷约束对消费支出的影响主要体现在购建房、教育、医疗、婚丧嫁娶等非基本消费上,对基本的衣食行的影响并不大,因此采用“非基本消费支出”来表示消费变量。 3.2.2 解释变量 3.2.2.1 信贷约束变量X1本研究剔除了无信贷需求的农户样本,借款目的为生产需求或消费需求或两者兼有,在已有文献的基础上,按照农户的借款目的及借款渠道,将农户受到的信贷约束细分为正规/非正规生产性信贷约束与消费性信贷约束:当农户的借款目的为生产性借款、借款渠道为正规/非正规途径且受到了信贷约束时,认为该农户受到正规/非正规生产性信贷约束;当农户为了满足消费性需求向正规/非正规渠道借款且受到信贷约束时,认为其受到正规/非正规消费性信贷约束。正规信贷约束的识别通过询问(A.是否向银行申请贷款;B.如果向银行申请过贷款,是否全部获得批准;C.未申请银行贷款的原因等)3个问题进行。问卷中关于未申请银行贷款的原因是:1-不需要贷款;2-利率太高;3-手续麻烦,花时间;4-找不到担保人;5-担心还不起;6-贷款额度太小不能满足需求;7-不知道贷款手续;8-没有符合要求的抵押物;9-担心抵押物拿不回来;10-不喜欢负债的感觉;11-银行太陌生,害怕去;12-其他。对于提出贷款申请且获全额批准的家庭以及在问题C中选择“1”和“2”的家庭,认为其不受信贷约束;对于提出贷款申请但未获全额批准以及在问题C中选择“3”“4”“5”“6”“7”“8”的家庭,认为其受到正规信贷约束;如果通过非正规渠道借款没有被完全满足,则认为其受到非正规信贷约束。如果存在单户农户有多笔借款的情况,则将每笔借款分开统计。 3.2.2.2 控制变量X2、X3参照已有研究成果,选取能够反映农户家庭特征及地区特征的变量作为控制变量,包括户主年龄、教育年限、非劳动力占比、主要收入来源、家庭资产价值的自然对数、家庭收入的自然对数、耕地面积等。其中,“家庭资产”指农户的房产价值、生产性固定资产价值、耐用消费品价值及储蓄额之和;不同于反映农户福利的“纯收入”,消费方程中的控制变量——“家庭收入”是指农户的总收入之和,包括生产性收入、工资收入、打工收入、财产性收入、人情往来收入等;主要收入来源是为了控制从事不同行业的家庭类型对家庭福利的影响;加入地区虚拟变量是因为苏南、苏中、苏北地区在经济金融发展水平方面具有较大差异。具体变量说明及统计特征见表2。 3.2.3 工具变量 在选择工具变量之前,使用Hausman检验对模型中的内生性进行识别发现,“是否受到正规生产性信贷约束”为内生性变量,参考已有研究,选择“是否在金融机构有熟人”作为工具变量。 为考察是否受到信贷约束对农户的福利将会产生怎样的影响,在进行实证分析前,先进行简单的统计分析,统计结果见表3。可见,当农户存在有效借款需求时,在无贷款供给与有贷款供给的情况下农户的福利有明显的差异。无贷款供给的情况下,农户的纯收入平均为2.99万元、非基本消费支出平均为1.81万元,远小于有贷款供给时的9.36万元及5.61万元,可见是否受到信贷约束对农村家庭的福利产生较大的影响。 表2变量统计 注:虚拟变量赋值统一为“是=1,否=0”;“打工收入”指在当地或者外地打工的非正式工资收入;“工资收入”指从事公务员、教师、医生等职业的正式工资收入。 表3不同组别农户的福利差异 本研究采用Stata 12进行模型估计,结果见表4、表5。 利用多元回归法的回归结果见表4。本研究的关键变量是信贷约束,重点分析不同类型的信贷约束对农户纯收入的影响程度。从系数的正负性来看,“是否受到正规/非正规生产性或者消费性信贷约束”的系数均为负值,表明农户受到不同类型的信贷约束对农户纯收入的影响均是抑制性的,如果增加对农户信贷的发放能够提高农户的收入,其中“是否受到正规生产性信贷约束”的结果通过了10%的显著性检验,“是否受到正规消费性信贷约束”的结果通过了1%的显著性检验,说明与“是否受到非正规生产或消费性信贷约束”相比,“是否受到正规生产或消费性信贷约束”对农户纯收入的影响较显著;从系数值来看,由于农户受到正规生产性信贷约束/正规消费性信贷约束/非正规生产性信贷约束/非正规消费性信贷约束,所有样本家庭平均减少的纯收入分别为6.05万、5.00万、1.18万、0.22万元/户,占其纯收入均值的比重分别为32.72%、27.04%、6.38%、1.19%。说明农户是否受到正规信贷约束对家庭收入的影响要高于是否受到非正规信贷约束,主要是因为农村家庭对于正规生产性借款的需求主要用于个体工商业经营的投资,生产投资的增加有利于农村家庭收入的增加,而正规消费性借款的需求主要来源于购建房的支出(正规消费性借款额中,97.15%用于购建房支出),购建房支出对于农村家庭来说是一笔巨大的开销,得到信贷支持可以解除对生产投入支出的挤占,从而促进收入的提高;非正规生产性信贷约束对农户收入的影响不显著,可能由于农村非正规生产性借款的利息要高于银行的贷款利息,因此,对于从正规金融市场借款较容易的高收入家庭来说,更倾向于借入正规借款[15]。计量结果显示,主要收入来源、家庭资产及地区虚拟变量对农村家庭收入的影响显著,其中“以个体工商业为主要收入来源”对农户纯收入的影响显著为正,而“以工资收入为主要收入来源”对农户纯收入的影响显著为负,说明在农村地区从事个体工商业经营对于农户福利具有显著的促进作用;另外,家庭资产的自然对数及地区虚拟变量系数也分别通过了1%、5%的显著性水平检验;而户主年龄、受教育年限、非劳动力占比及实际耕地面积都没有通过显著性检验,可能是因为调查样本中农户户主性别差异不大(94.97%的户主都是男性)、年龄相仿(68.12%的户主年龄在45岁以上)、受教育的年限普遍较短(68.46%的户主或家庭主要决策者受教育程度在高中以下),同时,因为在江苏省地区农户的土地大部分被流转,可能是导致耕地面积对收入的影响不显著的主要原因。 表4信贷约束对农户纯收入影响的估计结果 注:***、**、*分别表示在1%、5%、10%水平上差异显著。 表5信贷约束对农户非基本消费影响的估计结果 注:***、**、*分别表示在1%、5%、10%的水平上差异显著。 利用分位数回归法,第25、第50、第75、第90个分位点的回归结果见表5。由表5可知,在农村家庭非基本消费的不同分位点上,是否受到正规消费性信贷约束与非正规生产性信贷约束对非基本消费的影响都不显著,可能是因为农户的消费性借款一般来源于非正规渠道(消费性借款额的60.34%来源于民间信贷),是否受正规消费性信贷约束、非正规生产性信贷约束对农村家庭非基本消费支出的影响并不大。 在非基本消费的第90个分位点上,受到正规生产性信贷约束对农村家庭非基本消费支出有显著的抑制作用,由于受正规生产性信贷约束,第90个分位点上的样本家庭平均每户减少的非基本消费支出为7.4万元,而对非基本消费较低的家庭影响不显著,可能是因为对于高非基本消费的农村家庭来说,生产投入的增加促进收入的增加,从而带动非基本消费支出的增加,说明与低非基本消费的农村家庭相比正规金融对消费水平高的家庭影响更大。在非基本消费支出的第50个分位点上,受到非正规消费性信贷约束对农村家庭非基本消费支出有显著的抑制作用,样本家庭平均每户减少的非基本消费支出为4 000元,而在其他分位点上是否受到非正规消费性信贷约束对非基本消费支出的影响系数均为负值,影响并不显著,说明中等消费水平的农村家庭的非基本消费支出受信贷约束的影响较大,而对于非基本消费支出原本就很高或很低的农户,是否受非正规消费性信贷约束对非基本消费支出的福利影响并不大,表明非正规消费性信贷对中等消费水平家庭的福利改善存在很大提升空间。 最后检验在4个分位数回归中不同类别的信贷约束系数是否相同,得到P值>F=0.000 0。该结果表明以上分位数回归系数显著不相等。 本研究通过对农户信贷需求按照借款用途及渠道进行分类,实证检验了不同类型的信贷约束对农村家庭收入及非基本消费的影响。结果发现:第一,农村生产需求中的个体工商业经营及消费需求中的购建房等对资金需求较迫切;第二,农户出于生产目的的借款大部分来源于正规渠道,而消费目的的借款大部分来源于非正规渠道;第三,由于农村生产投资对农户收入具有促进作用,农户如果受到正规生产性信贷约束将对农户收入产生显著负向影响,且对高消费水平家庭的消费支出也有显著的抑制作用;第四,由于正规消费性借款主要用于购建房支出,购建房资金需求的满足可以减少家庭消费资金对生产投资资金的挤占,增加了家庭生产投资的支出,进而提高农户的收入,正规消费性信贷约束对农户收入有显著的负向影响;第五,非正规生产性信贷约束对农户收入、消费的影响均不显著,主要原因可能是农户的生产性借款需求主要通过正规渠道满足,非正规渠道的影响并不显著;第六,非正规消费性信贷约束对农户收入的影响并不显著,原因可能是通过非正规渠道借款的消费性支出并不会挤占生产投资资金,因此是否受到非正规消费性信贷约束并不会对农户的收入产生影响,而非正规消费性信贷约束对中等消费水平家庭的非基本消费支出有更加显著的影响。 第一,农村金融机构应该引导各类贷款供给渠道发展,在支持农户发展个体工商业经营的基础上,关注农户种养殖业生产发展,深化农村教育、医疗体制改革,关注农村助学贷款、医疗贷款等需求,要优化贷款结构,增加有效供给,从而缓解农户的资金短缺问题,为增加农户收入提高金融支持。第二,非正规金融在农村金融体系扮演着非常重要的角色,其市场信息不对称程度低、运作机制灵活的特点使得农户的借贷需求可以通过非正规渠道得到较好的满足,对于农村非正规金融的发展要加强积极有效的引导,能够切实有效地改善农村家庭的福利。 参考文献: [1]李 锐,朱 喜. 农户金融抑制及其福利损失的计量分析[J]. 经济研究,2007(2):146-155. [2]Stiglitz J E,Weiss A.Credit rationing in markets with imperfect information[J]. American Economic Review,1981,71(3):393-410. [3]Lqbal F.The demand and supply of funds among agricultural households in India[C]. Washington D.C.:John Hopkins University Press,1986. [4]Caiter M R.Equilibrium credit rationing of small farm agriculture[J]. Journal of Development Studies,2006,28(1):83-103. [5]Milde H,Riley J G.Signaling in credit markets[J]. Quarterly Journal of Economics,1988,103(1):101-129. [6]Foltz J D.Credit market access and profitability in tunisian agriculture[J]. Agricultural Economics,2004,30(3):229-240. [7]张龙耀,江 春. 中国农村金融市场中非价格信贷配给的理论和实证分析[J]. 金融研究,2011(7):98-113. [8]李庆海,李 锐,汪三贵. 农户信贷配给及其福利损失——基于面板数据的分析[J]. 数量经济技术经济研究,2012(8):35-48,78. [9]张 宁,张 兵. 非正规高息借款:是被动接受还是主动选择?——基于江苏1 202户农村家庭的调查[J]. 经济科学,2014(5):35-46. [10]牛 荣,张 珩,罗剑朝. 产权抵押贷款下的农户信贷约束分析[J]. 农业经济问题,2016(1):76-83,111-112. [11]赵振宗. 正规金融、非正规金融对家户福利的影响——来自中国农村的证据[J]. 经济评论,2011(4):89-95. [12]汪三贵. 信贷扶贫能帮助穷人吗?[J]. 调研世界,2001(5):20-28. [13]顾 宁,范振宇. 农户信贷需求结构分析[J]. 农业经济问题,2012(8):73-78. [14]陈 东,刘金东. 农村信贷对农村居民消费的影响——基于状态空间模型和中介效应检验的长期动态分析[J]. 金融研究,2013(6):160-172. [15]张 宁,张 兵,秦晓晖,等. 非正规金融对农村家庭收入、消费水平的影响分析——基于对江苏1202户家庭的调查[J]. 东南大学学报(哲学社会科学版),2016,18(5):91-100,147-148. [16]王书华,杨有振,苏 剑. 农户信贷约束与收入差距的动态影响机制:基于面板联立系统的估计[J]. 经济经纬,2014(1):26-31. [17]李 岩,赵翠霞,兰庆高. 农户正规供给型信贷约束现状及影响因素——基于农村信用社实证数据分析[J]. 农业经济问题,2013,34(10):41-48. [18]余泉生,周亚虹. 信贷约束强度与农户福祉损失——基于中国农村金融调查截面数据的实证分析[J]. 中国农村经济,2014(3):36-47. [19]董志勇,黄 迈. 信贷约束与农户消费结构[J]. 经济科学,2010(5):72-79. [20]黄祖辉,刘西川,程恩江. 贫困地区农户正规信贷市场低参与程度的经验解释[J]. 经济研究,2009(4):116-128. [21]程 郁,韩 俊,罗 丹. 供给配给与需求压抑交互影响下的正规信贷约束:来自1874户农户金融需求行为考察[J]. 世界经济,2009(5):73-82. [22]李庆海,吕小锋,孙光林. 农户信贷配给:需求型还是供给型?——基于双重样本选择模型的分析[J]. 中国农村经济,2016(1):17-29. [23]尹学群,李心丹,陈庭强. 农户信贷对农村经济增长和农村居民消费的影响[J]. 农业经济问题,2011,32(5):21-27. [24]何广文,李莉莉. 农村小额信贷市场空间分析[J]. 银行家,2005(11):108-111.3.2 变量选取

4 实证结果与分析

4.1 信贷约束对农户纯收入的影响

4.2 信贷约束对农户非基本消费的影响

5 结论与建议

5.1 结论

5.2 政策建议