高职院校业务层面内部控制建设路径研究

2018-05-09贾建国

贾建国

(渤海船舶职业学院,辽宁兴城125105)

1 高职院校内部控制基本概念框架

高职院校内部控制建设是一项系统工程,作为内部控制的主体,学校相关管理人员及各职能部门应首先做好内部控制基本概念框架,加强宣传,为内部控制的实施创造良好的内部环境。

高职院校内部控制是高职院校为实现控制目标,通过制订制度、实施措施和执行程序,对经济活动的风险进行防范和管控,其对象是高职院校的所有经济活动。高职院校实施内部控制的目标主要体现在以下几方面:保证学校经济活动合法合理;保证资产安全和使用有效;保证财务信息真实完整;有效防范舞弊和预防腐败;提高学校服务的效率和效果。需要注意的是这里提到的保证是合理保证,而不是绝对保证。内部控制由5要素构成,分别是内部环境、风险评估、控制活动、信息与沟通、内部监督,其中内部环境是内控实施的基础。内控的实施应坚持全面性、重要性、制衡性、适应性的原则,它是一个全员参与、业务全面覆盖、全过程跟踪的过程,要做好全面性与重要性的兼顾。内部控制的实施需要采用专业的方法,常用的主要方法有不相容职务分离控制、会计控制、单据控制、授权审批控制、归口控制、预算控制、资产保护控制、绩效考评控制等。内部控制在高职院校的实施应从学校层面和业务层面两个方面着手。学校层面应从建立内部控制的组织架构及工作机制入手,明确对内部控制关键工作人员和编制财务信息的要求,运用现代科技手段加强内部控制。业务层面上,主要做好预算业务控制、收支业务控制、政府采购业务控制、资产控制、建设项目控制、合同控制。

2 高职院校业务层面内部控制建设路径

高职院校内部控制建设是一项系统工程,根据高职院校办学及经济活动特点,其业务层面内部控制实施路径如图1所示。

图1 内部控制建设路径

2.1 设定各类业务的内控目标

根据高职院校经济活动特点,进行内部控制建设,其业务层面主要包括预算、收支、政府采购、资产、建设项目和合同管理6大类业务,这些业务涵盖了高校主要的经济活动内容。应根据学校具体情况,分别设置每一类业务的内控目标。

2.2 梳理各类经济活动的业务流程

可以组织校内相关人员或邀请外部专家对学校的上述6类业务构成的经济活动进行调研和访谈,内容包括业务层面的组织机构设置和各项业务流程,总结归纳各项业务特点,明确业务目标、范围及内容。

2.3 明确业务环节

按照业务实现的时间顺序和逻辑顺序,将业务中的决策机制、执行机制、监督机制嵌入业务流程中的每个环节,同时细化业务流程中各环节的岗位设置,明确职责和分工。

2.4 确定风险点

将业务整体风险按照不同单元划分为具体的风险点。要根据已梳理的业务流程,分析机构和岗位设置,从业务环节角度评估特定风险,找出可能造成学校经济利益流出的风险点。

2.5 建立防控体系

这里的防控体系,主要是在前面4个步骤的基础上,按照不同的风险应对策略,制订有针对性的各项内部控制管理制度。查找现行制度中存在的交叉、重叠、矛盾、缺失及与业务流程关联度不强等缺陷,对现有的各项制度、办法进行修订或整合,以保证制度、办法与业务流程、岗位职责、内部控制要求相互统一。

2.6 内部控制自我评价

内部控制的评价与监督是确保内控建设不断完善并有效实施的重要环节。高职院校内部控制自我评价是由学校自行组织的,一般由指定的内部审计部门对学校内控的有效性进行评价,并出具自我评价报告。

3 高职院校业务层面内部控制建设

按照上述业务层面内部控制实施路径,以渤海船舶职业学院收支业务中的收入业务为例,具体阐述业务层面内控的建设过程。

收入是高职院校开展教学、科研及其他活动依法取得的非偿还性资金,主要包括财政补助收入、事业收入、上级补助收入、附属单位上缴收入、经营收入和其他收入。高职院校收入的特点主要体现在其属于非偿还性资金,学校取得的收入是不需要偿还的,对于需要偿还的资金,如借入款项、应付款项等不能作为学校的收入。

3.1 收入业务内控目标的设定

收入控制应遵循有关政策、法规的要求,对收入进行规范管理和实时监督,以保证收入核算正确、资金高效利用。

3.1.1 遵循国家法律法规

学院各项收入应当符合国家相关法律法规的规定。如:各项收入应严格执行“收支两条线”的规定;按照规定上缴国库或财政专户的资金,应当按规定及时足额上缴,不得隐瞒、滞留、截留、挪用和坐支等。

3.1.2 确保收入入账的高效、及时

学院各项收入来源应建立在真实合理的业务基础上,对收入项目、来源依据等内容进行控制,避免不合法、不合理的收入项目出现;应收款项应记录清晰,明确催款责任,确保收入入账的高效、及时、完整。

3.1.3 财务报告及披露信息的真实可靠

学院在对各项收入进行准确的会计记录,并编制真实可靠的财务报告的同时,要对重点项目支出情况进行分析和报告,为财务信息公开和管理决策制定等提供依据。

3.1.4 防范资金风险

学院收入控制应严格遵守国家法律法规、财务规章制度的规定,防止资金体外循环,防范舞弊等行为。

3.2 业务流程梳理

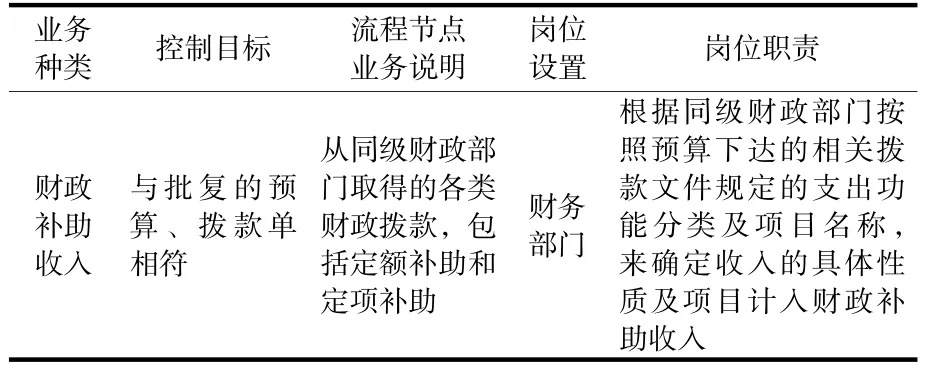

收入业务应按照财政补助收入、事业收入、上级补助收入、经营收入等业务种类分别进行流程梳理,这里仅以财政补助收入为例,进行流程梳理,如表1所示。

表1 财政补助收入业务流程梳理表

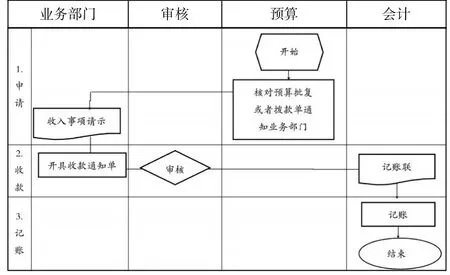

具体业务流程如图2所示。

图3 财政补助收入业务流程图

3.3 收入业务主要环节

收入业务管理流程主要环节包括收入项目与标准确定、票据使用与管理、收入收缴、收入退付、合同管理、会计核算等。由于各院校的收入来源不同,业务流程管理方面的侧重点也会有所不同,这里仅就渤海船舶职业学院主要业务环节进行说明。

学院不同类型收入的项目和标准的确认与来源、性质有着密切的关系。不同来源的收入,其票据使用必须遵守国家相关规定,各类票据的保管、申请、启用、核销、销毁均应登记并由专人保管。收入收缴工作是收入控制流程中的重要环节,是学校正常高效运行的重要保障。收入退付是根据国家或学校等相关政策规定,将收取的款项应退回交款单位或个人。收入的合同管理主要包括科研项目合同、捐赠合同等。会计核算是对收入的准确计量和确认,并要保证所有收入全部入账,保证相关财务信息真实、完整。

3.4 收入业务风险点分析

收入业务风险点包括:没有建立完善的收入管理制度和规范的操作流程;岗位分工不明确,岗位职责不清晰,收款、开票和会计核算等不相容岗位未有效分离;各项收入未按照获批的收入许可项目和标准征收,导致收费不规范或乱收费;收入不入账或设立账外账,形成“小金库”,造成资金体外循环,违反“收支两条线”管理规定,截留、挪用、坐收坐支、私分收入;没有加强各类票据、印章管控和落实责任制,导致票据流失,票据使用不规范,收入损失;没有严格依照收入来源入账,导致收入核算按来源统计数据不完整或混乱;合同归口管理部门更改合同条款或签订补充协议未及时通知财务部门,财务部门无法保证经费收入与合同条款约定的一致性,可能给学校带来经济损失;收入核算不规范、不及时,没有准确地确认收入,导致财务报告不真实、不准确。

3.5 建立收入业务风险防控制度体系

针对上述收入业务主要业务环节、风险点以及相关的法律法规、上级单位要求,建立收入业务风险防控制度体系,该体系应是一系列收入管理制度的汇总。高职院校可结合本单位制度建设具体情况,新设或修订收入业务相关管理制度,并形成一个完善的制度体系,该体系应能够防范或减低收入业务面临的具体风险。

渤海船舶职业学院收入业务风险防控的基本制度如下:《收入管理办法》主要防控收入项目与标准确定和会计核算两个业务环节;《收费管理办法》主要防控收入项目与标准确定、收入收缴、会计核算业务环节;《票据管理办法》主要防控票据使用与管理和会计核算业务环节。

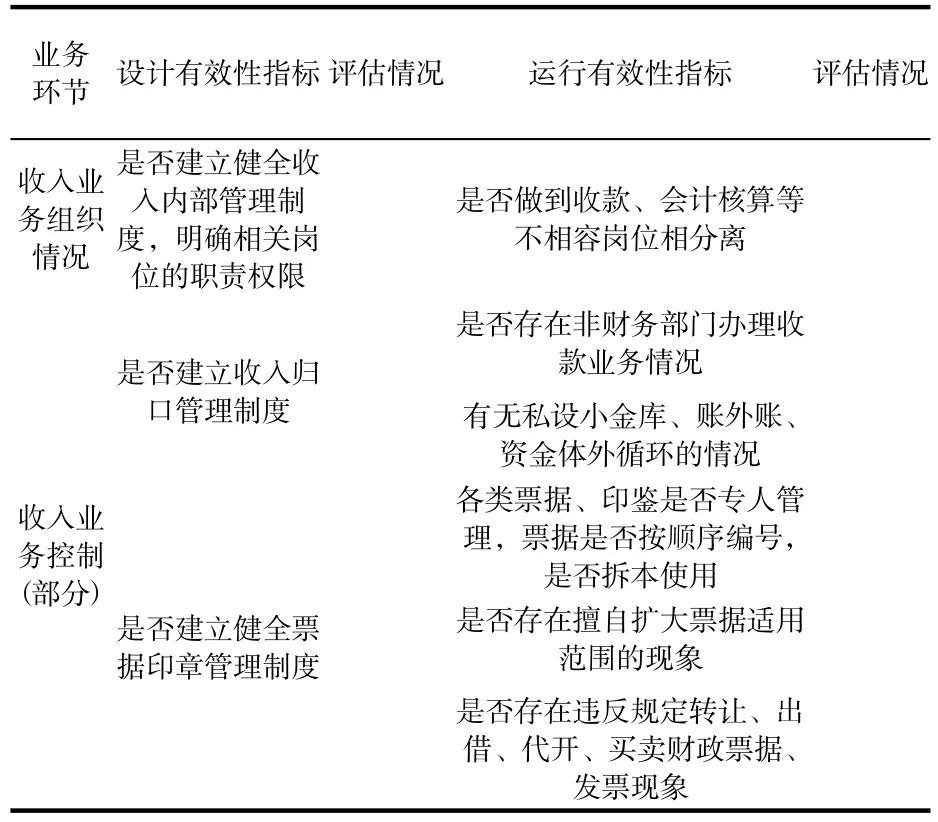

3.6 收入业务内部控制自我评价

内部控制的自我评价,主要就内控的有效性进行评价,包括设计的有效性和运行的有效性。学校可以根据不同的业务设计评价工作表,辅助完成评价工作,渤海船舶职业学院根据收入业务控制设计的评价工作表,如表2所示。

表2 收入业务自我评价工作表

4 结语

高职教育的发展离不开完善的内控体系,而内部控制建设的有效实施,除了根据学校自身情况设计实施路径外,还需要塑造良好的内控环境,树立科学的财务管理理念,进一步深入推进财务风险防控机制建设,完善风险制约与控制监督相互协同的工作机制,形成以制度建设与执行为着力点,以防范风险为核心,以信息化管理为发展方向的高职院校内部控制与风险防控体系。

参考文献院

[1]周跃进.高校财务内部控制体系的构建与完善[J].黑龙江高教研究,2016(1):41-42.

[2]苏泽凤,陈彦彤.基于财务风险管控视角下高校内部控制体系建设研究[J].经济师,2017(5):109-110.

[3]刘枥铠.试析高校财务内控体系的构建与完善途径[J].企业导报,2016(3):68-69.

[4]秦丽姝.试论高校财务内部控制体系的构建与完善[J].中国总会计师,2016(1):92-93.