商业模式评价指标体系及指数构建

——基于财务管理视角

2018-05-08朱兆珍毛宪钧张家婷

朱兆珍,毛宪钧,张家婷

(1.安徽财经大学 会计学院,安徽 蚌埠 233000;2.中国联通黄山分公司,安徽 黄山 245200)

一、引 言

苹果公司称霸世界科技企业,小米手机、小米电视风靡大江南北,MINISO名创优品迅速崛起,沃尔玛、百思买、西南航空和亚马逊等都是商业模式创新造就成功的典范案例;而柯达“寿终正寝”,数码摄像成为潮流,诺基亚手机“走下神坛”,这些从反面说明不能及时有效评价并变革商业模式的企业必将走向失败。因此,当企业面对环境变化时,必须不断评估当前自身商业模式的优劣,适时进行商业模式变革,从而保持与环境相适应,才能够使自己在商业生态系统中处于竞争优势的地位[1]。

国内外众多学者从不同视角对商业模式评价进行了研究。Hamel以利润潜力为视角,从效率、盈利性、匹配性和独特性四个维度对商业模式评价展开研究[2]。Morris等从商业模式与环境相匹配视角,提出商业模式评估的关键在于商业模式各构成要素之间的内部匹配及其与外部环境之间的外部匹配,但遗憾的是他们并未提出具体可行的评价方法[3]。Afuah等从盈利能力视角评价商业模式的潜力,主要考察商业模式当前的盈利状况、利润预测因素、商业模式构成要素[4],其评价方法比较系统,但在评价商业模式各构成要素过程中,所有指标只有“高”或“低”两个取值,无法评价不同商业模式的具体差别。我国学者刘卫星则从商业模式构成要素相关性视角提出了网络化要素构成体系对商业模式进行评价分析[5]。Ryan等从技术和政策双视角评估了微电网的商业模式[6]。Batocchio等间接展开商业模式评价研究,他们从战略管理视角探索了商业模式失败原因,包括价值定位与客户细分之间的一致性(价值主张因素)、商业模式财务可行性(成本和收益因素);环境约束不能完全与商业模式的设计相结合(环境因素)和商业模式执行(管理因素)[7]。很显然,从这四个方面对商业模式进行评价也是合理的。也有许多学者聚焦某一行业或者某一特定对象展开商业模式评价研究。周卫军针对搜索引擎企业特征,从战略控制、财务状况、基础设施和客户价值四个方面构建了搜索引擎企业商业模式评价指标体系[8]。李晓宾利用Osterwalder提出的价值主张、客户细分、渠道通路等商业模式9要素模型,对中国移动应用商店商业模式进行了评价研究[9]。周辉等对前人相关研究成果进行梳理,对战略性新兴产业中核心企业商业模式特点进行分析,提出了一套基于宏微观价值7个维度以及31个测度变量的战略性新兴产业核心企业商业模式评价指标体系,运用219份战略性新兴产业核心企业的样本数据进行了结构方程模型验证[10]。Brand等对德国交通网整合的商业模式进行了评价[11]。Raimundo等从成本结构、利润流、社会和环境成本、社会和环境收益、价值定位及客户细分六个方面对智能城市的商业模式进行了评估[12]。

商业模式评价取得了较为丰硕的研究成果,但是评价指标相关数据一般通过调查问卷获取。问卷调查在研究中颇受争议[13],存在很多劣质问卷产品[14]。因此,可以尝试避开这一障碍,选取新的视角,获取相对可靠的可验证的评价指标数据对商业模式进行评价。另外,现有研究多是评价某一行业中特定企业的商业模式,鲜有涉猎制造业商业模式评价问题的探讨。制造业作为国民经济的主体,是立国之本、兴国之器、强国之基。本文将从财务管理视角以制造业上市公司为研究对象,展开对商业模式的系统评价研究。戴天婧等指出,财务理论迫切需要关注并研究商业模式,这一理论盲点应该引起财务理论研究的深度关注[15]。近来有些学者开始关注到商业模式与企业财务存在天然的关系[16],财务报表的真实性取决于财务报表背后实际运作的商业模式[17],改进财务报告应该探索如何将商业模式与财务报告最富有成效地结合起来[18]。因此,将商业模式与财务管理两个研究单元结合起来进行量化研究,不仅在理论上具有必要性,而且在操作上具有诸如色诺芬(CCER)、国泰君安(CSMAR)、锐思(RESSET)和万得(WIND)等诸多专业数据库的支持,使得量化研究具有可行性。

二、商业模式与财务管理的逻辑关系分析

1.概念界定:相互渗透

商业模式是企业存在的一种形态,任何一家企业都拥有自己的商业模式[19]。商业模式又是企业的灵魂,直接影响企业的发展轨迹、发展方向以及生命周期,已经成为学术界和实践者注意力的焦点[20],但商界实践者对商业模式并无明确定义,学术界对商业模式的定义也莫衷一是。魏炜、朱武祥和林桂平评述了国内外具有代表性的商业模式定义,指出了这些定义的缺陷,进一步提出了基于利益相关者交易结构的商业模式定义,即商业模式就是“利益相关者的交易结构”。一项完整的交易应该包括4个要素:交易主体(谁参与交易)、交易内容(交易什么)、交易方式(怎么交易)以及交易定价(收支)[21]。

财务管理的概念在实务界和理论界基本一致,主要是指企业在生产过程中组织财务活动、处理财务关系的一项经济管理工作。财务活动内容包括筹资活动、投资活动、营运活动和利润分配活动。财务关系是指企业在组织开展财务活动过程中与债权人、投资者、供应商、顾客、相关政府部门和内部职工等众多利益相关者之间所发生的经济关系。

从商业模式与财务管理的概念可以看出两者存在如下逻辑关系:

(1)关键利益相关者相同。商业模式中的利益相关者与财务管理中相互发生财务关系的利益相关者略有差别,因为商业模式中的盈利模式不同,可能会涉及到第三方顾客或第三方合作伙伴。例如,奇虎360推荐网民使用360安全浏览器,并且再三强调360浏览器可以抵制各种木马和流氓软件的侵袭,从而确保上网的安全。使用360浏览器的用户每次打开电脑都会看到自动弹出的360导航网站。用户一旦点击这些网站,奇虎360就会向对方网站收取一定的费用。从商业模式角度来看,利益相关者包括奇虎360、电脑用户和“买单”的对方网站;财务管理人员会较多关注奇虎360本身及对方网站两者之间的财务关系。如何更好地满足电脑用户需求、提高对方网站点击率,进而增加收入也应该是奇虎360的业绩增长重心,只不过是技术部门或营销部门的关注重点。但是,不管从商业模式角度还是财务管理角度来看,直接影响奇虎360网站收入的是对方网站买单金额。所以,关键利益相关者是一样的。通过此例可以看出,一般说来,对于同样一个事项,基于商业模式角度涉及到的利益相关者可能会多于基于财务管理角度涉及到的利益相关者,但是同时从两个角度来看,直接影响焦点企业利益的关键利益相关者是重合的。重点关注的利益相关者都是指具备独立利益诉求、有相对独立的资源能力、与焦点企业存在交易关系的行为主体[21],也即是指交易要素中的“交易主体”,抑或彼此发生财务关系的财务活动实施者。

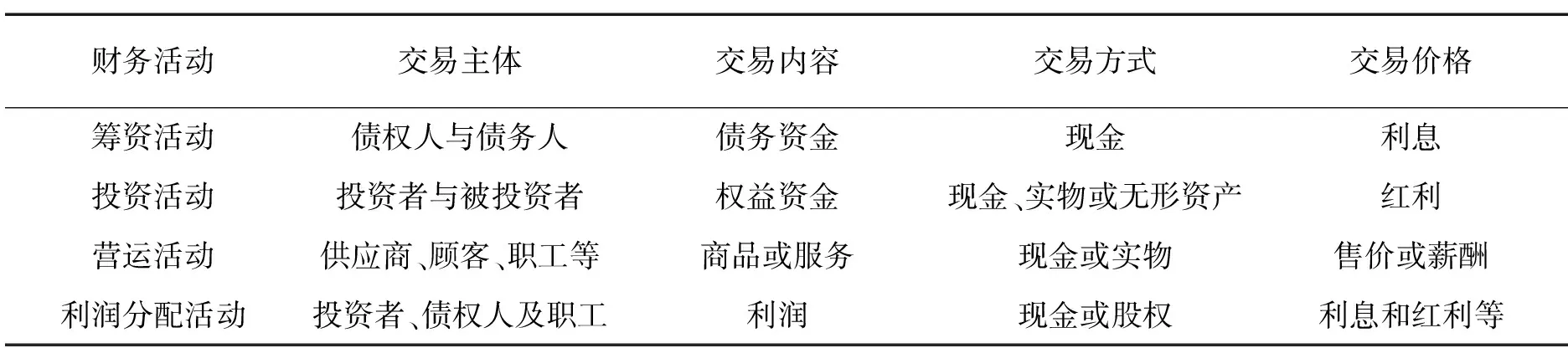

(2)本质内容相互渗透。商业模式概念中的“交易”与财务管理概念中的“财务活动”内涵相差无几,各交易主体以特定的交易方式、按照相应的交易价格进行交易内容的交易活动时发生一系列的财务关系。例如,旅行社为旅客提供旅行服务这一简单事项中,交易主体包括旅行社与旅客;交易内容为旅行社为旅客提供的车辆、订票等服务;交易方式可以是现金、支付宝和微信转账等多种方式;交易价格为旅行社向旅客收取的服务费用。另外,这一事项亦可描述为焦点企业旅行社为了赚取利润,向另一交易主体旅客提供旅行服务(交易内容),并向旅客收取一定的服务费用(交易价格),从而与旅客之间发生服务与被服务的财务关系的一项日常经营活动。日常经营活动隶属于四大财务活动——筹资活动、投资活动、营运活动和利润分配活动。由此可见,商业模式与财务管理在概念界定上有相通之处。两者本质内容相互渗透情况简单汇总于表1。

表1 商业模式与财务管理本质内容相互渗透简表

上表显示出每一项财务活动都包含着对应的交易主体、交易内容、交易方式和交易价格信息。以筹资活动为例,焦点企业向债权人借款,签订借款合同,到期偿还本金,每期支付利息。则交易主体涉及到债权人(焦点企业)和债务人(借款对象);交易内容隶属于债务资金;交易方式一般是银行存款转账,属于广义上的现金;交易价格即是焦点企业使用这笔资金付出的代价——利息。正如宗承刚所言,财务学视角下的商业模式成为组织财务活动和锁定财务关系的模式。商业模式通过组织财务活动,不仅实现了对财务关系的运营,而且可以发展一些战略性财务关系,从而实现创造价值的目标[22]。

2.终极目标:协同一致

商业模式的本质逻辑就是价值创造和价值的流动[23]。Singleton指出,商业模式告诉我们企业希望怎样盈利,而作为财务管理实践工作状况和结果载体的财务报告告诉我们商业模式是否使企业成功盈利[24]。可见,商业模式与财务管理聚焦于企业是否盈利,盈利是价值创造的基础。李端生和王东升明确指出,价值创造既是商业模式得以产生和存在的本质原因,也是商业模式设计和运行的根本目标, 而财务管理的最终目标是实现企业价值最大化。因此,可以推断出财务管理与商业模式的最终目标具有同质性[16]。张敬伟和王迎军研究表明,企业价值获取的前提是企业价值得以满足,即通过准确地把握客户的价值主张,且成功地实现价值创造和价值传递,才能实现价值的获取[25]。各交易主体之间进行一系列财务活动,赚取利润,增加焦点企业价值的同时,也为各利益相关者创造了价值。但是,实现焦点企业价值最大化才是焦点企业商业模式设计和运行的最终目标,为各利益相关者创造价值只是实现焦点企业最终目标的手段。

企业价值的大小是判断商业模式优劣的最终标准[15,21]。企业价值的科学衡量不仅关系到商业模式优劣的有效评价,而且事关财务管理目标实现与否的准确判断。因此,有必要对企业价值进行科学衡量。鉴于自由现金流是企业的“血液”,对企业发展起到举足轻重的作用,本文在理论上运用基于企业自由现金流量的戈登模型来衡量企业价值,为后文商业模式评价指标构建提供思路*实践中企业筹资成本尤其是债务筹资成本一般不公开,加权平均资金成本无法计算,导致采用戈登模型衡量企业价值只能停留在理论层面。。戈登模型如下:

式中,V表示企业价值;FCF1表示第一期的企业自由现金流量;WACC表示企业加权平均资金成本;g表示自由现金流量的固定增长率。

三、商业模式评价指标体系构建

1.商业模式评价指标初选集

从上文戈登模型可以明显看出,企业创造的价值大小取决于三个因素:企业自由现金流量(FCF) 、成长性 (g)和加权平均资金成本 (WACC)。企业自由现金流量 (FCF)与成长性(g)及企业价值(V)两者皆呈同向变动, 加权平均资金成本(WACC)与企业价值(V)呈反向变动。成长性由企业的成长速度和发展前景决定;加权平均资金成本由企业各种筹资方式的个别资金成本及其权重决定,反映了企业面临的财务风险;企业自由现金流关系到收益质量。仅从戈登模型来看,商业模式优劣评价可以从焦点企业的盈利能力、现金流状况、成长性和偿债能力四个方面入手。

宋璐和王东升在运用文献梳理分析法系统梳理商业模式要素及其表达方式文献的基础上,提炼出“收入、成本、利润、关键资源、资源利用和周转速度及现金流结构”共6个有关商业模式的财务要素[26]。其中,收入、成本和利润3个要素与反映经营成果的利润表相对应,反映企业的盈利能力;关键资源要素与资产负债表相对应,反映企业的资产状况;资源利用和周转速度要素是资产负债表与利润表相匹配的要素,主要反映企业的营运能力;现金流结构与现金流量表相对应,反映收益质量与企业价值。商业模式构成要素之间的匹配程度与企业盈利能力的强弱及竞争地位的高低存在明显的正相关关系[27]。财务报告应该反映一个企业的商业模式并报告商业模式的成败与否[24]。

综上所述,借鉴杜邦分析原理——将企业净资产收益率逐级分解为多项具有相互影响作用关系的财务比率乘积,从而更加深入地分析企业财务状况。本文尝试从盈利能力、偿债能力、营运能力和发展能力四个方面选取商业模式评价指标,这四个方面再次印证了商业模式与企业财务管理本质内容的渗透性。现金流状况指标对于商业模式的评价至关重要,将其贯穿于上述四个方面的评价指标中。遵循指标数据选取的完整性、可获取性以及重要性原则,商业模式评价指标备选集如表2所示。

2.筛选商业模式评价指标

本文研究时间跨度锁定在2016年1月1日至2017年12月31日,研究周期为一个季度,共计8期。除此之外,考虑到商业模式状况的滞后性,样本公司需要在2015年之前上市,以保证商业模式评价指标数据能够更为准确反映样本公司全年的商业模式状况。初步选取在2015年前上市的制造业样本公司1713家,删除数据不完整样本公司163家。现实情况中制造业上市公司指标值不免存在偏离期望值过高的异常数据。为改善数据质量,本文运用三倍标准差检验法对指标数据噪声进行先期处理,去除存在异常值的样本公司203家,保留样本公司1347家。数据来源于CSMAR国泰君安数据库、RESSET金融研究数据库以及制造业上市公司的各季度财务报表。

Suo等指出,各评价指标之间并非完全独立而是存在着关联效应[28],比如,有些指标呈现相辅相成的互补效应,盈利能力和收益质量的提高会使自由现金流量(FCF)增加;也有些指标存在重复交叠的冗余效应,如现金和应收账款等速动资产的变动会同时引起速动比率和流动比率的同方向变动;还有一些指标呈现此消彼长的相互排斥效应,如企业高速发展时(g值较大),需要雄厚的资金支持,势必会减少自由现金流量(FCF)。下文将运用主成份分析等方法检验标准化后的商业模式评价指标数据。

表2 基于财务管理视角商业模式评价指标备选集

通过KMO和Bartlett检验发现,样本数据KMO值等于0.727,大于0.5,Sig值为0.000,小于显著性水平0.05,因此适合做主成分分析。另外,方差贡献率结果显示,前4个因子的特征值均大于1,且特征值之和占总特征值的87.337%,因此,可以提取前4个因子作为主因子。限于篇幅,KMO和Bartlett的检验表及解释的总方差表略去。

表3 旋转成份矩阵

提取方法:主成分:具有kaiser标准化的正交旋转法,旋转在9次迭代后收敛。

从表3中旋转后的因子载荷值不难看出每个因子只有少数几个指标的因子载荷比较大,因此,可以依据表3中的因子载荷值对指标加以分类:第一个因子与净资产收益率、资产报酬率、总资产净利润率、流动资产净利润率和净利润现金净含量5个指标最为相关,因为资产报酬率与总资产净利润率的相关系数为0.976,而且资产报酬率与净资产收益率相关系数也高达0.811,存在信息重叠(限于篇幅,相关系数矩阵未列出),因此,删除资产报酬率,保留净资产收益率与流动资产净利润率、净利润现金净含量、总资产净利润率4个盈利能力指标,称为“盈利因子”;第二个因子与流动比率、速动比率、经营活动产生的现金流量净额/流动负债、经营活动产生的现金流量净额/负债合计和资产负债率相关性最强,但因为流动比率和速动比率相关系数高达0.980,且速动比率与资产负债率相关系数为0.709,在此删除速动比率指标,保留流动比率、经营活动产生的现金流量净额/流动负债、经营活动产生的现金流量净额/负债合计和资产负债率4个偿债能力指标,因此,称为“偿债因子”;同理,第三个因子与营业总成本增长率、营业收入增长率 、管理费用增长率和经营活动产生的净流量增长率4个发展能力指标相关性最强,但是营业总成本增长率与管理费用增长率相关系数为0.802,且营业总成本增长率与营业收入增长率相关系数也达到0.674,所以删除营业总成本增长率指标,保留营业收入增长率 、管理费用增长率和经营活动产生的现金净流量增长率3个发展能力指标,称为“发展因子”;第四个因子与应收账款周转率和存货周转率关系最为密切,称为“营运因子”。最后,按照盈利因子、偿债因子、发展因子和营运因子四者的方差贡献率及最底层各个指标与相应因子间的相关性大小排序,最终构建制造业上市公司商业模式评价指标体系,如表4所示。

表4 商业模式评价指标体系

四、商业模式评价指数生成及分析

1.商业模式评价指数模型构建

突变级数法是一种综合评价方法,它通过对评价对象进行多层分解,将突变理论与模糊数学结合起来产生突变模糊隶属函数,再运用归一公式进行逐层演算,归一为一个总的隶属函数,最终运用这个总的隶属函数值对评价目标进行排序分析。使用突变级数法无需对评价指标进行赋权却能够考虑各评价指标的相对重要性,计算简单准确[29]。因此,笔者尝试采用突变级数法编制商业模式评价指数。

表5 三种常用突变模型归一公式

最常用的突变模型有尖点突变、燕尾突变和蝴蝶突变三种。若一个指标仅可分解为两个子指标,该突变类型可视为尖点突变;若一个指标可分解为三个子指标,可视为燕尾突变;如果一个指标能分解为四个子指标,可视为蝴蝶突变,根据上层指标可分解的子指标个数便可确定所属突变模型,运用表5所列归一化公式逐层演算级数。突变级数法建模时需要满足“重要指标排在前、次要指标排在后”的规则。盈利因子和偿债因子各包含四个子指标,因此构成蝴蝶模型;发展因子可分解为三个子指标,构成燕尾突变模型;营运因子包含两个子指标,形成尖点突变模型。商业模式评价指标可以分解为盈利因子、偿债因子、发展因子和营运因子四个二层指标,因此构成蝴蝶突变模型。

2.商业模式评价指数生成及分析

不同指标的量纲和量纲单位往往不同。为消除由此产生的不可通度性,此处借鉴余敏等[30]的做法,运用极差变换法对商业模式评价指标进行无量纲化处理。具体操作如下:

(1)

(2)

对于指标值最好处于[g1j,g2j]之间的适度指标,令

首先采用公式(1)对盈利因子、营运因子最底层指标及偿债因子中的经营活动产生的现金流量净额/流动负债和经营活动产生的现金流量净额/负债合计指标数据进行无量纲化处理。其次,管理费用作为企业价值的减项,合理控制成本的前提下,增长速度越低刚企业价值越高,明显属于负指标,运用公式(2)对管理费用增长率进行无量纲化处理。按照国际惯例,流动比率保持为200%比较合适;资产负债率适度值处于30%~60%之间比较理想[31],利用公式(3)和(4)对流动比率和资产负债率进行无量纲化处理。李端生和王东升指出,企业的高速增长(g增长)需要依靠巨额资本投资,这必定会减少企业的自由现金流量(FCF);另外,高速增长需要的巨额资本需要通过筹资来满足,增量筹资导致企业面临财务风险加大,必定会提高企业的加权平均资金成本(WACC)[16]。从戈登模型来看,高增长会带来两个方面的经济后果:直接的经济后果是企业价值(V)增大,间接的经济后果是加权平均资金成本的上升和企业自由现金流量的减少导致企业价值(V)降低。因此,高增长未必带来企业价值的增加,适度增长才会创造企业价值。喻凯和刘超通过对我国制造业上市公司增长速度与盈利质量相关性进行实证研究发现,我国制造业上市公司最佳增长速度为48.5%,最佳增长速度区间为30%~60%[32]。因此,利用公式(3)和(4)对营业收入增长率和经营活动产生的现金净流量增长率进行无量纲化处理。

无量纲化处理以后,三层指标原始数据都会处于0~1之间,将处理后的三层指标值分别代入相应模型归一公式,可逐层演算出样本公司8期的商业模式评价指数,如表6所示(限于篇幅,只列出商业模式评价指数均值前10名和倒数前10名)。表7对其进行了简要描述。

编制的商业模式评价指数是一个正向指标,指数值越大,表明商业模式越好。基于财务管理视角编制的商业模式评价指数可分解为盈利指数、偿债指数、发展指数和营运指数四个子指数,不仅可以实现对商业模式的量化评价,而且可进一步了解制造业上市公司商业模式具体影响因素和影响程度。从表6可以看出,1347家制造业上市公司商业模式评价指数均值相差很小。前10名商业模式评价指数均值处于0.762~0.820之间,后10名指数均值处于0.578~0.648之间。从各个子指数来看,总体上制造业上市公司发展势头非常好,均值在0.9左右;前10名盈利情况和偿债能力相对也很好,均值稍逊于发展指数。倒数前10名偿债指数只有002531低于0.8,其它都高于0.8。其盈利指数明显比前10名逊色;不管是前10名还是最后10名制造业上市公司,营运情况堪忧,尤其是倒数前10名,营运指数均值均低于0.1。管理者在创新商业模式时尤其需要关注提高营运能力。

表7有助于我们了解制造业上市公司在2016年1月1日至2017年12月31日期间商业模式评价的整体概况。8期商业模式评价指数均值基本处于0.6~0.8之间,均值最小值0.62出现在第1期,即2016年1月1日。金融危机爆发以来,我国经济增长不如人意。特别从2014年下半年以来,经济又步入了下行通道。推行以房地产业为主的虚拟经济的错误经济战略导致我国经济严重失衡。制造业受到重创,成为经济稳定增长的拖累;最大值0.82为第8期2017年12月31日均值,结合其它期间来看,商业模式评价指数均值呈现逐渐上升态势。然而,全距却显示各期极大值与极小值的差距呈现逐渐缩小的趋势,表明制造业上市公司商业模式总体上呈现出良好的转型态势。借势“中国制造2025”以及“十三五”规划将推动“中国制造”加速走向“中国智造”,我国制造业加强结构优化升级,优化商业模式,因此会出现良好的转型态势。

表6 商业模式评价指数8期均值

表7 描述统计量

3.商业模式评价指数验证

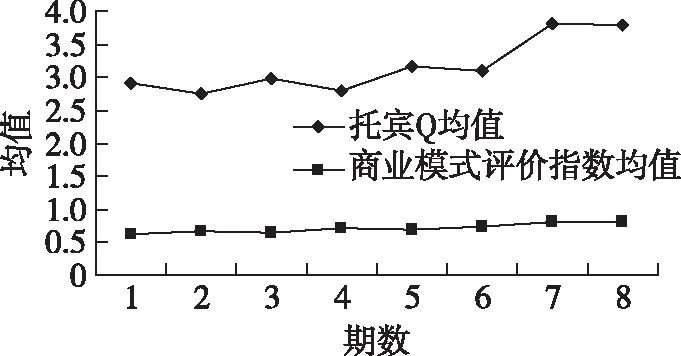

图1 商业模式评价指数与托宾Q值走势规律

基于财务管理视角编制商业模式评价指数没有经验可循,运用突变级数法编制的指数能不能有效评价商业模式优劣需要进一步探索。前文已提及,创造价值是商业模式得以产生和存在的根本原因,也是商业模式设计和运行的基本目标,因此,使用企业价值指标来评价商业模式优劣比较科学。戈登模型的提出为基于财务管理视角构建商业模式评价指标体系提供了思路和指引,但是一般企业筹资成本相关数据很难获得,用戈登模型计算企业价值也只能停留在理论层面,所以笔者将采用企业相对价值指标对商业模式评价指数的有效性加以验证。考虑到商业模式的市场特性[22],本文选用托宾Q值这一企业相对价值指标作为企业价值的替代变量,通过作图探索在研究期间内各期商业模式评价指数均值与1347家样本公司托宾Q均值的走势规律。

图1显示,制造业上市公司商业模式评价指数均值与托宾Q均值在研究期间内波动轨迹基本一致。表明,商业模式优劣与托宾Q值密切相关,商业模式评价指数能够在一定程度上有效评价商业模式的优劣。

五、结论与研究展望

1.研究结论

本文系统分析了商业模式与财务管理之间的逻辑关系,在此基础上构建了商业模式评价指标体系并运用突变级数法编制了商业模式评价指数,最后进行了商业模式评价指数分析和验证。主要研究结论包括:(1)商业模式与财务管理不仅在概念界定上相互渗透,而且两者终极目标协同一致。(2)基于财务管理视角构建了商业模式评价指标体系,包括净资产收益率、流动资产净利润率、净利润现金净含量、总资产净利润率4个盈利能力指标、流动比率、经营活动产生的现金流量净额/流动负债、经营活动产生的现金流量净额/负债合计、资产负债率4个偿债能力指标,营业收入增长率、管理费用增长率、经营活动产生的现金净流量增长率3个发展能力指标和应收账款周转率、存货周转率2个营运能力指标。(3)运用突变级数法编制了商业模式评价指数。制造业上市公司商业模式评价指数可分解为盈利指数、偿债指数、发展指数和营运指数。这4个子指数在研究期间的均值显示,1347家制造业上市公司发展势态比较理想,盈利情况和偿债能力相对也很好,但是营运能力堪忧。(4)使用托宾Q值验证商业模式评价指数的有效性,发现制造业上市公司商业模式评价指数均值与托宾Q均值在研究期间内波动轨迹基本一致,表明商业模式评价指数可以有效评价商业模式的优劣。

2.研究展望

本文尝试从财务管理视角构建商业模式评价指标体系,运用突变级数法编制商业模式评价指数,并将商业模式评价指数分解为盈利指数、偿债指数、发展指数和营运指数四个子指数,不仅可以实现对商业模式的综合评价,而且可深入探析制造业上市公司商业模式具体影响因素及影响程度,这将是一个全新的研究视角,也有利于现有商业模式的重构和新商业模式的成型。但是由于现有数据库的数据受限,本文没有考虑非财务管理视角的商业模式评价指标,期望能在未来的研究中融合非财务管理视角,拓展商业模式评价指标。

[参考文献]

[1] 孙连才,王宗军.基于动态能力理论的商业生态系统下企业商业模式指标评价体系[J].管理世界,2011(5):184-185.

[2] HAMLE.Lead the revolution[M].MA:Harvard Busines School Press,2000:156-198.

[3] MICHAEL M,MINET S,JEFFREY A. The entrepreneur’s business model:toward a unified perspective[J].Journal of Business Research,2003,8(1):726-735.

[4] AFUAH A Z. Value creation in e-business [J]. Strategic Management Journal,2001,22(6/7):493-520.

[5] 刘卫星,丁信伟.基于六维平衡计分卡的商业模式评价体系构建[J].工业技术经济,2010(12):131-135.

[6] RYAN H, MOHAMED H,JAN K, et al. Evaluating business models for microgrids: Interactions of technology and policy [J].Energe Policy, 2017, 103(4):47-61.

[7] BATOCCHIO A, GHEZZI A,RANGONE A.A method for evaluating business models implementation process[J].Business Process Management Journal,2016,22(4): 712-735.

[8] 周卫军.搜索引擎商业模式综合评价研究[D].汕头:汕头大学,2007.

[9] 李晓宾.中国移动应用商店商业模式评价研究[D].北京:北京邮电大学,2012.

[10] 周辉,李亭亭,郭本海.战略性新兴产业中核心企业商业模式评价实证研究[J].科技进步与对策,2013,30(22):127-132.

[11] BRANDT T,WAGNER S,NEUMANN D.Evaluating a business model for vehicle-grid integration: Evidence from Germany[J].Transportation Research Part D-transport and Environment.2001,50(1):488-504.

[12] RAIMUNDO D D, MUNOZ L,DANIEL P G.The Business Model Evaluation Tool for Smart Cities: Application to Smart Santander Use Cases[J]. Energies,2017,10(3):1-30.

[13] YOUNG S M.Survey research in management accounting: a critical assessment[M]//A J Richardson(Ed). Research Methods in Accounting: Issues and Debates.CGA,Canada:Research Foundation,1996.

[14] MANGIONE T W.Mail survey: improving the quality[M]. Beverly Hills, CA: Sage Publication, 1995.

[15] 戴天婧,张茹,汤谷良.财务战略驱动企业盈利模式——美国苹果公司轻资产模式案例研究[J].会计研究,2012(11):23-32,94.

[16] 李端生,王东升.基于财务视角的商业模式研究[J].会计研究,2016(6):63-69,95.

[17] 晁国喻.探讨商业模式与财务报表的关联性——以苹果公司为例[J].商,2015(18):133.

[18] CHRISTIAN N,ROBIN R.Enhancing financial reporting:the contribution of business models[J]. The British Accounting Review,2015,47:262-274.

[19] 成文,王迎军,高嘉勇.商业模式理论演化述评[J].管理学报,2014,11(3):462-468.

[20] ZOTT C,AMIT R,MASSA L.The business model: recent developments and future research[J].Journal of Management, 2011,37(4):1019-1042.

[21] 魏炜,朱武祥,林桂平.基于利益相关者交易结构的商业模式理论[J].管理世界,2012(12):125-131.

[22] 宗承刚.生产方式、商业模式与财务关系[J].华东经济管理,2012,26(12):99-104.

[23] TEECE D J. Business models, business strategy and innovation [J]. Long Range Planning, 2010, 43:172-194.

[24] SINGLETON G B.Should financial reporting reflect firms’ business models? What accounting can learn from the economic theory of the firm [J].Journal of Management & Governance. 2014, 18(3):697-706.

[25] 张敬伟,王迎军.基于价值三角形逻辑的商业模式概念模型研究[J].外国经济与管理,2010,32(6):1-8.

[26] 宋璐,王东升.商业模式中的财务要素——基于商业模式表达方式的文献回顾[J].会计之友,2017(1):14-19.

[27] 张晓玲,李东,赵毅.商业模式构成要素间的匹配性对企业绩效影响研究——以创业板及中小板企业为例[J].中大管理研究,2012,7(2):140-163.

[28] SUO W L,FENG B,FAN Z P.Extention of the DEMATEL method in an uncertain linguistic environment[J].Soft Computing,2012,16(3):471-483.

[29] 吴应宇,朱兆珍.基于突变级数法的创业板上市公司成长态势研究[J].东南大学学报(哲学社会科学版),2015,17(1):49-57.

[30] 余敏,朱兆珍.财务危机预警指标体系及指数构建——来自创业板上市公司的证据[J].河海大学学报(哲学社会科学版),2015,17(1):60-65,91.

[31] 朱顺泉.上市公司财务预警统计与智能建模及应用研究[M].北京:人民出版社,2013.

[32] 喻凯,刘超.企业增长速度与盈利质量相关性研究——基于中国制造业上市公司的证据[J].新会计,2013(4):1-3.