农村信贷市场失灵的实物融资替代机制

——来自江苏4市8县427户农户的证据

2018-05-08张龙耀许玉韫

张龙耀,许玉韫,张 兵

(1.南京农业大学 金融学院,江苏 南京 210095;2.河海大学 商学院,江苏 南京 210098)

一、引 言

大量研究表明,发展中国家的农村信贷市场存在着严重的信息不对称,加之农村地区普遍缺乏抵押物、农户生产风险较高和契约执行障碍等因素,导致市场自然发育状态下普遍出现的市场失灵,在微观上表现为发展中国家的农户普遍面临严重的信贷约束[1-4],这也正是长期以来各国政府干预农村信贷市场的主要理论依据。然而,政府旨在扩大农村信贷供给、提高农户信贷能力的政策*譬如,贴息贷款、政府出资设立政策性银行等。,其结果往往事与愿违,普遍出现的政府失灵反而使得农村地区融资状况进一步恶化,最终出现市场失灵和政府失灵并存的“双重失灵”,农村正规金融供需失衡的格局并未得到根本缓解[5]。

理论而言,市场失灵可能并不总是需要政府干预来纠正,市场可能自发地产生替代性的机制和制度安排[6],本文研究农村信贷市场失灵时的市场替代机制。现有文献发现,实物融资(In-kind Finance)*亦被称之为商业信用(Trade Credit),在本文中我们交替使用这两个概念,二者不存在本质区别。是信贷市场缺失的情况下,生产者解决信贷需求的重要途径[7]。譬如,农户普遍存在的向农资供应商的赊购行为(Buy on Credit)和对农产品收购商的赊销行为(Sale on Credit)。本文拟以前者为研究对象分析农村实物融资市场与正规信贷市场之间的关系。基于对农资市场和银行市场结构的差异的分析,即农资市场较高的竞争程度与银行市场较高的垄断程度,探讨在此背景下实物融资产生的原因及对于农户正规信贷约束可能的缓解作用。

关于我国农户的实物融资行为,现有文献已做了相关研究。譬如康志文和高文阁[8]对铁岭市太平镇六家子庙村670户农户的调查发现,2013年赊购农资的农户占比达到32.7%。谢小芹和简小鹰[9]在对湖北、山东、江苏、安徽等省的调查中同样发现普遍存在农资赊欠等现象,并尝试从社会学视角对其进行解释。然而,现有研究并未从金融视角尤其是信贷市场失灵替代机制的角度分析农村地区实物融资市场普遍存在的原因及其运行机制。本文拟研究的问题是,在农村地区,实物融资是否是正规信贷供给不足的替代机制?若是,实物融资市场的运行机制及其有效性如何?此外,以企业为对象的研究发现,中小企业商业信用的内嵌利率可能要远高于银行贷款利率[10],那么在农村信贷市场中,实物融资内嵌利率与银行贷款利率的关系如何?实物融资内嵌利率的决定机制是什么?本文研究的现实意义是在理解农户实物融资动机的同时,反思一直以来我国以政府主导和正规银行改革为主的农村金融改革政策,也为未来尝试构建以农业供应链为基础和以关联性合约为核心的农村金融供给体系提供政策启示。

二、文献回顾和分析框架

(一)文献回顾

本文研究的实物融资与银行信贷之间的关系,本质上是商业信用与银行信用之间的关系。已有大量研究探讨了在企业层面商业信用与银行信用的关系,大致分为以下两类结论:替代关系或互补关系。一些研究认为,商业信用和银行信用之间存在替代关系,其原因是正规信贷市场中普遍存在信贷配给,当企业面临银行信贷约束时,会更多地求助于上游供应商[11-13]。与之相反的是,另一些研究认为二者之间存在互补关系,原因是上游企业易于掌握下游企业经营能力、信誉程度的信息,能否获得商业信用成为一种反映企业信誉程度的信号。[14-15]

农户层面的商业信用表现为生产资料的融资即本文研究的实物融资,关于农村地区的实物融资,国外的研究主要基于“互联信贷”(interlinked credit)的角度展开,即这种信贷服务是与农产品交易相关联的,通常称为“产品—市场信贷”(product-market credit)或购买商、供应商信贷(buyer and supplier credit)[16]。Swinnen和Vandeplas[17]发现实物融资与农产品收购是关联性合约,二者通过订单农业进行互联,农产品收购商、加工商或是批发商为农户提供实物融资,目的是确保农产品质量、保证农产品的供应和减少交易成本。Binswanger和Rosenzweig[18]认为实物融资作为农村地区古老而普遍的信贷形式之一,农户进入这种互联的机制安排主要是因为他们受到正规信贷市场排斥,因而选择这种“次优”的机制。Pearce[16]发现这种融资方式的期限灵活,通常是隐性利率(implicit rate of interest),即通过产品价格折扣或延期付款的方式来实现。

国内研究也基于不同学科的视角探讨了农村地区实物融资的存在及产生机理。孔祥智等[19]对山东、山西和陕西3省25家基层农资供应商进行调查,发现农资供应商向农民销售农资的平均赊购比例接近8成,赊销是农资供应商提升市场竞争力的手段之一,并认为其有助于缓解农户资金不足问题。马九杰[20]在订单农业的制度框架下讨论龙头企业为农户提供的贸易信贷对于缓解农户正规信贷约束的作用,并认为这种包含信贷服务的制度安排有助于小型农户融入产业链条中。

区别于已有研究,本文在农户层面研究商业信用与银行信用的关系,并从金融视角对农村地区普遍存在的实物融资现象进行研究。本文将从市场结构差异的角度出发,即在农资市场的高竞争程度与银行市场的高垄断程度的市场环境下,实物融资产生的原因及其对缓解农户信贷约束可能的作用,进一步地,我们从信息获取的角度分析这种融资方式在筛选客户与契约执行方面的优势,并探讨其贷款合约特征以及在瞄准对象上与银行信贷的差异。

(二)分析框架

本文将基于市场失灵及其替代机制的视角,尝试为农村实物融资市场的存在提供一个新的解释。在发展中国家,由于正规信贷部门的信贷约束程度较高,农户选择亲友借贷或实物融资等非正规融资渠道,前者通常利率较低甚至无息[21],因而被认为是一种非市场行为,本文集中于分析实物融资这一长期受到忽略的融资行为及其产生的机理。

长期以来,我国农村金融市场在政府的严格管制之下,市场准入门槛较高,市场垄断的格局长期存在,以农村信用社为主体的正规金融机构拥有很强的市场势力,对农户实施信贷配给成为其理性的选择[22]。虽然2006年以来监管部门适当降低农村金融市场准入门槛,但是并没有从根本上改变农村信用社的垄断地位,在缺乏竞争的农户信贷市场上,农村信用社容易实施垄断定价[23]。

与农村正规信贷市场垄断程度较高所不同的是,农资市场的准入门槛低、竞争程度较高。近年来,中国农资生产行业存在突出的产能过剩问题,导致市场竞争加剧。2009年,国务院出台《关于进一步深化化肥流通体制改革的决定》,要求完全放开化肥经营限制。原有的由供销社、农业“三站”独家经营农资的垄断局面被打破,代之以由供销社农资公司、农资生产企业、农业“三站”、种子公司、私人企业和个体工商户等多种市场主体共同参与的农资经营竞争格局。因此,许多小规模农资供应商主动提供赊销服务将自身的流动性让渡给农户以赢得市场份额。这意味着,提供实物融资成为当地农资供应商提高自身竞争力从而促进销售的一种手段,以其特有的信息优势从而放松了对抵押品的要求,可能覆盖更多低收入农户。据此,本文提出研究假说1:由于农村信贷市场的垄断特征,银行信贷资源分配更多地受到农户的资产等财富特征的影响,更多地瞄准高资产人群;相反,农资市场竞争程度较高,实物融资的分配较少受到农户资产、收入和经营规模等因素的影响,能够覆盖更多低资产的农户。

农资市场与农村信贷市场在搜集信息和控制风险方式同样存在差异。相比于银行,农资供应商提供实物融资至少具有以下优势:信息获取优势和控制借款人优势。首先,由于农村存在社区网络,农资供应商比银行掌握着更多关于借款人的“软信息”,使其能够低成本地筛选出优质借款人,并且信息作为销售活动的副产品,农资供应商在重复的销售活动中积累关于农户的个人信息[15]。其次,农资供应商还具有对借款人更强的控制能力。一方面农资供应商对借款人的控制能力来自于其监督优势,Burkart和Ellingsen[7]认为监督优势源于农资供应商借贷的是实物(生产资料),而银行借贷的是现金,现金可以挪用至其他用途并且往往这些用途可能会降低借款人的预期回报,而生产资料很难转移至非生产领域;另一方面,由于生产资料是农户重要的投入要素,农资供应商可以切断其供应作为违约的惩罚机制,虽然农户可以转换供应商,但是农村社区网络的声誉机制可能会使得这种转换变得非常有限和困难。因此,由于农村实物融资市场特殊的运行机制,在正规信贷市场因信息不对称而出现失灵时,实物融资市场能够对其形成替代。据此,本文提出研究假说2:实物融资和银行贷款之间存在替代关系,受到正规信贷约束的农户会更多地选择农资供应商实物融资。

三、数据来源和描述统计

(一)数据来源

本文所用的数据来源于南京农业大学江苏农村金融发展研究中心于2015年7月在江苏省开展的农户调查。考虑到经济发展水平的差异,本文在经济相对发达的苏南地区和经济相对欠发达的苏北地区各选择2个市,分别是南京、镇江、连云港和宿迁4个样本市。农户调查采取分层随机抽样的方式,首先根据各样本市辖县的经济发展水平高低,在每个样本市选择2个样本县;其次,在每个样本县根据农民收入水平高低选择2~3个乡镇,进一步在每个乡镇随机选择1~2个村,最后在每个村随机选取20户农户开展入户调查。本次农户调查共获得农户问卷522份,剔除139份数据缺失或数据不合理的问卷,最终得到有效问卷383份,有效样本率为73%。调查主要涉及农户家庭特征、生产经营活动、实物融资参与情况、银行信贷参与情况以及社区层面农资市场发展情况等。

(二)描述性统计

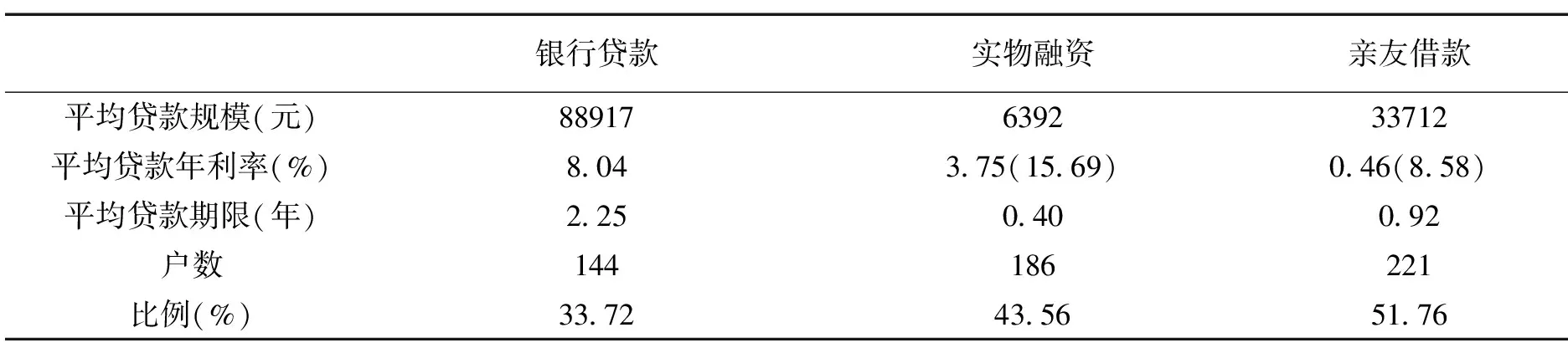

表1对样本地区农户信贷结构和合约特征进行描述性统计分析。结果显示,43.46%的样本农户参与了实物融资,反映出农户参与实物融资具有一定的普遍性。从信贷合约特征来看,相比于银行贷款,实物融资的平均融资规模较小且内嵌利率*实物融资利率=[(赊欠金额-现金付款金额)/现金付款金额]/赊欠年数。较低,但是实物融资内嵌利率差异较大,73.11%的实物融资利率为0,当仅考虑正利率的实物融资时发现,实物融资的平均利率高达15.69%,远高于正规银行信贷利率水平,这反映出不同农户的实物融资利率存在较大的差异。从期限来看,实物融资期限较短,基本与农业生产周期相吻合。

表1 样本农户信贷结构及合约特征比较

注:平均贷款年利率部分,186笔实物融资中,有136笔利率为0,括号中为剔除零利率后统计的平均年利率。亲友借款括号中的利率同样是剔除零利率后统计的平均年利率。实物融资贷款期限按照农户进行实物融资时与农资供应商约定的还款期限计算,有77户农户进行实物融资时未与农资供应商约定还款期限。

表2 农户参与实物融资的主要原因分类

表2统计了农户参与实物融资主要原因的调查结果。结果显示,77.95%的样本农户因为缺乏资金而赊欠生产资料,15.05%的样本农户则认为赊欠是农村地区约定俗成的习惯,也有部分农户是为了防止所购买农资的质量问题选择赊欠,即在缺乏农资质量信息的情况下,为约束农资供应商的机会主义行为而采取赊欠。

四、实证分析

(一)农户实物融资与银行信贷行为实证模型

为验证上文的研究假说1和假说2,本文首先实证分析农户实物融资行为的决定因素,尤其是实物融资和银行信贷之间是否存在替代关系。在模型选择中,农户“是否获得实物融资”和“是否获得银行信贷”这两种行为决策并不是相互独立的,同时受到某些不可观测因素的影响,因此我们采用双变量Probit(即biprobit)模型进行估计。但由于农资市场和银行市场在市场结构方面存在差异,因此两个方程的解释变量不完全相同,我们采用“似不相关双变量Probit”(seemingly unrelated bivariate)模型。在变量的选取上,本文借鉴已有的研究农户信贷行为的文献[24-25],在模型中加入户主家庭基本特征、资产和收入情况以及生产和经营情况等变量,考虑到实物融资市场的特殊性,在此基础上我们在解释变量中加入农资市场竞争程度、农资店与农户家庭距离以及农资质量的变量。具体变量说明及描述性统计见表3。模型设定如下:

(1)

表3展示了模型变量描述统计结果,其中,关于信贷约束的辨识,以往研究证实启发提问法是较为可靠的判断农户信贷约束的方法[25],因此本文采用该方法判断农户是否受到信贷约束。判断农户是否受到信贷约束的前提是了解其金融需求,若农户因为不需要贷款而没有向金融机构申请贷款或是向金融机构申请贷款并获得足额批准,我们认为其不受信贷约束。根据信贷约束的来源,将其分为供给型和需求型信贷约束,来自需求方的信贷约束细分为交易成本约束和风险约束。借贷实践中,交易成本约束包括农户因不清楚借贷程序或借贷手续繁琐、利息过高或等待时间过长等原因主动放弃向正规金融机构申请贷款;风险约束包括不能及时偿还贷款可能遭受损失(失去抵押物)的情况。供给型约束指农户向正规金融机构提出的贷款申请遭到拒绝或者批准的贷款少于实际申请的数额[26]。我们将受到需求型和供给型信贷约束的农户都定义为受到信贷约束。

表3 变量定义和描述性统计

可以发现,获得银行信贷的农户经营的土地规模、家庭资产、年收入平均水平都显著高于参与实物融资的农户,同时,参与实物融资的农户所在地的农资市场竞争程度亦高于获得银行信贷的农户所在地的农资市场竞争程度。

(二)农户实物融资与银行信贷行为决定因素估计结果分析

表4为模型的估计结果,可以通过模型一中信贷约束变量的系数来推断实物融资与银行信贷的关系。在模型二中,将信贷约束变量替换为家庭总资产变量,以更直观地比较两种融资方式在瞄准对象上的差异。对原假设“H0:ρ=0”的沃尔德检验显示,模型一和模型二的p值分别为0.01和0.04,说明使用双变量probi模型的必要性。如表4所示,模型一的估计结果中,正规信贷约束虚拟变量与农户参与实物融资显著正相关,这意味着受到正规信贷约束的农户会更多地选择参与实物融资,即银行信贷和实物融资之间存在着替代关系,当正规信贷市场由于垄断、信息不对称和抵押约束等因素而出现失灵时,非正式的实物融资市场基于其特殊的信息获取和风险控制机制,对正规信贷市场形成替代,一定程度上验证了研究假说2。同时,农户实物融资行为更多地受到当地农资市场特征的影响,估计结果均表明,当地农资供应商越多、农资市场竞争程度越激烈,农户参与实物融资的发生概率显著较高,部分验证了上述研究假说1,表明在农资市场竞争激烈的地区,农资供应商将提供赊销服务作为一种促销的方式以扩大市场份额。

表4 农户实物融资和银行信贷获得影响因素模型估计结果

注:***、**、*分别代表在1%、5%、10%的显著性水平下显著。括号内为系数估计值的稳健标准误。

对研究假说1还可以通过比较影响农户获得银行信贷和参与实物融资的决定因素差异。现有文献揭示出的影响农户正规信贷获得的关键因素,譬如资产、收入、社会资本等,均不会限制农户实物融资的参与。且实物融资的获得与家庭资产负相关,即实物融资更多地瞄准低资产人群,且不受社会资本的影响。而银行信贷与家庭总资产显著正相关,正规信贷对抵押品的要求使得其明显偏好高资产人群,将资产较少的小农户排斥在外。此外,农户与农资店的距离系数估计值显著为负,可能刻画了农资供应商与农户的熟悉程度,农资供应商更愿意为熟悉的农户提供实物融资以降低风险。以上结果表明,农村实物融资市场从根本上区别于农村正规信贷市场,其在瞄准对象、运行机制方面对正规信贷市场形成替代,难以获得正规信贷的农户显著较多地参与实物融资市场,至此研究假说1得到验证。

(三)农户实物融资内嵌利率决定机制

表5 实物融资内嵌利率影响因素估计结果

注:***、**、*分别代表在1%、5%、10%的显著性水平下显著,括号内为系数估计值的标准误。

最后,我们进一步分析实物融资内嵌利率的决定机制。作为银行信贷的一种替代机制,实物融资是否内嵌着有效决定的利率?我们拟从风险、市场竞争和正规信贷市场利率等角度对进行分析。理论而言,实物融资的利率可能与农户的经营风险有关,农资供应商对农户的种植品种与经营能力比较了解,因此,农资供应商可能在考虑经营风险的基础上嵌入不同的利率水平。其次,实物融资的利率还可能受当地农资市场竞争程度的影响。一般而言,市场竞争越激烈的地区农资供应商利用实物融资来促进销售的动机越强烈,因此,在村级农资店数量较多的村庄,农资供应商可能会主动以较低的利率提供实物融资。最后,实物融资的利率还可能受到其替代市场——正规银行贷款利率的影响,农资供应商会参考当地的银行贷款利率来确定实物融资嵌入利率的高低。模型选取实物融资内嵌利率作为因变量,选择反映农户经营风险(是否种植经济作物)、农资市场竞争、替代市场(银行)利率水平等因素作为自变量。由于实物融资利率大于或者等于0,所以每笔借贷以0截尾,数据在小于0的范围内并不连续,而且样本中约有70%的实物融资为无息借贷,因此用Tobit模型来估计较为合适。调研地区共有186户家庭参与了实物融资,剔除信息缺失的样本后为163户,模型估计结果如表5所示。

根据表5的估计结果,实物融资内嵌利率水平有其特定的决定机制。首先,农户农业经营风险是影响其利率高低的一个重要因素,与仅种植粮食作物相比,一般而言种植经济作物尤其是新品种的经济作物意味着较高的风险,农资供应商会对该部分农户嵌入较高水平的利率。其次,当地正规信贷市场的利率与实物融资内嵌利率成正相关关系并且显著,可见农资供应商会参考其替代市场——银行市场利率来确定其嵌入利率的水平。此外,影响农户还款概率的因素也会影响实物融资内嵌利率,譬如,非农收入占比高的家庭,偿债能力相对较强,能够在农资供应商处获得更高的利率优惠。而农资市场的竞争程度并不会对实物融资的利率产生影响。

上述结论表明,实物融资市场不仅能对正规信贷市场形成一定的替代,同时,内嵌利率与正规信贷市场利率水平密切关联。此外,实物融资市场内部也存在一个特殊的利率决定机制:一方面,信息是农资供应商销售产品过程中带来的副产品(side product),农资供应商信息搜寻成本非常低,因此,73.11%的实物融资利率为0;另一方面,实物融资内嵌利率能够反映出偿债风险水平的高低,与农户的农业收入风险、非农收入结构等因素显著相关,这意味着实物融资市场内嵌利率是市场有效决定的利率,能够依据违约风险和偿债能力作出反应和变化。

(四)稳健性检验

伴随着近年来农户的兼业化程度提高,农村家庭的收入结构发生了变化,不同类型的农户可能会有不同的融资行为。考虑到不同类型农户融资行为的差异性,本文根据农户收入结构对样本进行分类,模型四的样本是以农业经营为主的农户(非农收入占比≥样本均值0.41)有190户,模型五的样本是以非农经营为主的农户(非农收入占比<样本均值0.41)有193户。估计结果如表6所示。

表6 不同类型农户实物融资和银行信贷获得影响因素模型估计结果

注:***、**、*分别代表在1%、5%、10%的显著性水平下显著。括号内为系数估计值的稳健标准误。

分样本估计的结果与本文的案例研究基准回归结果(表4)相比未发生较大改变,一定程度上说明本文的结果是稳健的。对于不同类型的农户,市场竞争程度的加剧都会显著增加其获得实物融资的概率,且总资产对实物融资参与的影响在不同样本中都显著为负。

五、研究结论

本文在农村信贷市场出现“市场失灵”与“政府失灵”并存的背景下,借助于农村实物融资市场检验其对正规信贷市场替代机制是否存在及其有效性,并使用江苏地区的农户微观调查数据对其进行实证检验,最终得到以下结论:

第一,受到信贷约束的农户显著较多地参与实物融资,表明农户实物融资与银行信贷之间存在替代关系。同时,替代机制形成的一个重要原因是农村信贷市场和农资市场的市场竞争程度存在差异,农村正规信贷市场垄断程度较高,而农资市场的准入门槛低且竞争程度高,农资供应商愿意主动提供实物融资将自身的流动性让渡给农户。

第二,农村实物融资市场和正规信贷市场的运行机制和瞄准对象存在显著差异。相比于正规信贷市场,实物融资市场具有信息获取、监督和契约执行优势,不需要通过抵押物控制风险。模型估计结果显示,银行信贷资源分配受到农户的资产、收入、经营规模和社会资本等因素显著影响,更多地瞄准那些资产和收入水平较高、经营规模较大的农户;相反,实物融资的分配不受农户资产、收入和经营规模等因素的影响,更多地与农资市场特征相关,譬如农资市场竞争程度、农户到农资店的距离等。因此,从瞄准对象来看,实物融资凭借其特殊的运行机制对正规信贷市场形成有效的替代。

第三,由于信息是农资供应商销售产品过程中的副产品,不足30%的实物融资内嵌正的利率水平。对实物融资市场内嵌利率的模型估计结果显示,实物融资内嵌利率的差异能够反映出农户风险、偿债能力的高低,同时与当地银行市场利率相关联。因此,我们认为,实物融资市场内嵌利率是市场有效决定的利率。

近年来,我国农业产业化经营发展迅速,农业产业链、订单农业等新型农业经营方式不断涌现,成为我国小农户进入市场的重要渠道。然而,伴随着农业产业链、订单农业的快速发展,农户生产经营风险、现金流、物流等诸多信息不再是所谓的本地信息(Local information),可能更多地产生并积累在生产、流通和贸易等环节,传统银行越来越难以有效获取这些信息用于风险甄别和控制,相反,产业链条内部的农资供应商、贸易商、出口商等主体却能够以较低的成本获得并能有效利用这些信息。本文的研究仅仅基于实物融资市场的特定环节——农资赊欠,并发现实物融资市场能够自动对正规信贷部门形成替代。实际上,已有的部分案例研究已经发现,基于农业产业链的融资将是未来中国农业融资市场的重要形式之一[27]。因此,政府解决农村融资难题的手段不应局限于干预或补贴传统银行机构,未来可以尝试对农业产业链内部的核心主体(包括农资供应商、农产品贸易商等)提供政策支持,通过这些核心主体向农户提供资金以及包括生产资料、技术、信息等生产要素,同样能够解决农村要素市场失灵的问题。

[参考文献]

[1] STIGLITZ J E, WEISS A. Credit rationing in markets with imperfect information[J]. The American economic review, 1981, 71(3): 393-410.

[2] DUONG P B, IZUMIDA Y. Rural development finance in Vietnam: A microeconometric analysis of household surveys[J]. World Development, 2002, 30(2): 319-335.

[3] 程郁,韩俊,罗丹. 供给配给与需求压抑交互影响下的正规信贷约束:来自1874户农户金融需求行为考察[J]. 世界经济,2009,32(5):73-82.

[4] 财政补贴对农业企业融资影响研究——基于沪深两市21家农业上市公司的经验数据[J].经济问题,2017(9):53-58.

[5] 周立. 农村金融市场四大问题及其演化逻辑[J]. 财贸经济,2007,28(2):56-63,128-129.

[6] DATTA-CHAUDHURI M. Market failure and government failure[J]. The Journal of Economic Perspectives, 1990,4(3): 25-39.

[7] BURKART M, ELLINGSEN T. In-kind finance: a theory of trade credit[J]. American Economic Review, 2004,94(3): 569-590.

[8] 康志文. 农资赊销形成“民间规则”[N]. 农资导报,2013-08-16(C02).

[9] 谢小芹,简小鹰. “互嵌”:市场规则与基层社会——基于农资“赊账”现象的社会学探讨[J]. 南京农业大学学报(社会科学版),2015,15(5):13-24.

[10] PETERSEN M A, RAJAN R G. Trade credit: theories and evidence[J]. Review of financial studies, 1997, 10(3): 661-691.

[11] NILSEN J H. Trade credit and the bank lending channel[J]. Journal of Money, Credit, and Banking,2002,34(2): 226-253.

[12] DANIELSON M G, SCOTT J A. Bank loan availability and trade credit demand[J]. Financial Review, 2004, 39(4): 579-600.

[13] 陆正飞,杨德明. 商业信用:替代性融资,还是买方市场?[J]. 管理世界,2011,27(4):6-14.

[14] ALPHONSE P, DUCRET J, SÉVERIN E. When trade credit facilitates access to bank finance: evidence from US small business data[R]. MFS (Istanbul) meetings Paper,2006.

[15] FABBRI D, MENICHINI A M C. Trade credit, collateral liquidation, and borrowing constraints[J]. Journal of Financial Economics, 2010, 96(3): 413-432.

[16] PEARCE D. Buyer and Supplier Credit to Farmers: Do Donors have a Role to Play?[C]. Paving the Way Forward for Rural Finance: An International Conference,2003.

[17] SWINNEN JOHAN F M,ANNELEEN VANDEPLAS. Contracting,competition,and rent distribution theory and empirical evidence from developing and transition conrtries[C].103rd EAAE Seminar, Barcelona, Spain,2007.

[18] HANS P. BINSWANGER, Mark R. Rosenzweig. Behavioural and material determinants of production relations in agriculture[J]. Economic Development & Cultural Change, 1987, 36(1):73-99.

[19] 孔祥智,钟真,李明. 农业社会化服务体系中的农资供应商:困境与出路[J]. 青岛农业大学学报(社会科学版),2009,21(2):21-26.

[20] 马九杰. 订单农业与价值链金融北京:“贸易和信贷互联的交易制度及其影响”[M].北京:中国农业出版社, 2013.

[21] Lee S, Persson P. Financing from family and friends[J]. Review of Financial Studies, 2016,29(9):2341-2386.

[22] 黄惠春. 我国农村金融市场改革路径选择——基于“机构”和“功能”的综合视角[J]. 经济体制改革,2012,30(5):70-73.

[23] 陈鹏,刘锡良. 当前农村金融利率机制是有效的吗?[J]. 中国农村经济,2009,24(11):39-49.

[24] 刘西川,陈立辉,杨奇明. 农户正规信贷需求与利率:基于Tobit Ⅲ模型的经验考察[J]. 管理世界,2014,30(3):75-91.

[25] 刘西川,杨奇明,陈立辉. 农户信贷市场的正规部门与非正规部门:替代还是互补?[J]. 经济研究,2014,49(11):145-158,188.

[26] Petrick M. Empirical measurement of credit rationing in agriculture: A methodological survey[J]. Agricultural Economics, 2005, 33(2): 191-203.

[27] 赵建梅,刘玲玲. 信贷约束与农户非正规金融选择[J]. 经济理论与经济管理,2013,33(4):33-42.