大数据对会计、审计学科的重要性

2018-05-03黄作明丛秋实聂卫东季暑林

黄作明,丛秋实,聂卫东,季暑林

(1.金陵科技学院商学院, 江苏 南京 211169;2.南京审计大学工学院, 江苏 南京 210029)

在全球信息化快速发展的大背景下,大数据已成为国家重要的基础性战略资源。大数据是以数据容量大、数据类别多、存取速度快、数据真实性强、应用价值高为主要特征的数据集合。著名管理咨询公司麦肯锡指出:当今数据已经渗透到每一个行业和业务职能领域,成为重要的生产要素。大数据技术作为一项适应性及植入性极强的技术,正通过与各学科的结合,在诸多领域发挥着日益重要的作用,在会计、审计学科中应用大数据技术已成为必然的趋势[1]。

一、文献回顾

许多学者对大数据在会计、审计学科中的应用进行了研究。在会计领域,王民等认为会计信息表面上看起来分散、非结构性且不相关,但在逻辑上却是统一的,提出构建会计信息供应链并进行深度分析、实时分析[2];秦荣生提出应建设财务共享服务中心,推进大数据分析平台建设,提升大数据会计服务能力[3];程平等构建了基于云会计的财务共享中心绩效管理的框架模型[4];耿云江等提出通过大数据分析预测企业经营状况,以支持企业经营决策,通过规划和预算加强事前、事中控制,通过绩效评价加强事后控制[5]。本文认为,大数据思维与分析技术将对会计数据、信息平台、管理职能产生深刻影响。在审计领域,学界主要从审计证据、审计技术、审计方法等视角研究大数据对审计的影响。阳杰等指出大数据引发审计取证环境变革,审计取证模式逐渐向数据驱动的“利用大数据审计”转变[6];何琰指出,大数据审计既要处理结构化数据,又要处理大量的非结构化数据,这对审计目标、审计内容、分析技术和思维模式都提出了新要求[7]。综观已有文献,虽然学界从不同的侧面分析了大数据在会计、审计中的应用,但从学科架构视角开展研究的还不多,这为本文系统研究大数据对会计、审计学科的重要性提供了契机。

二、大数据对会计学科的重要性

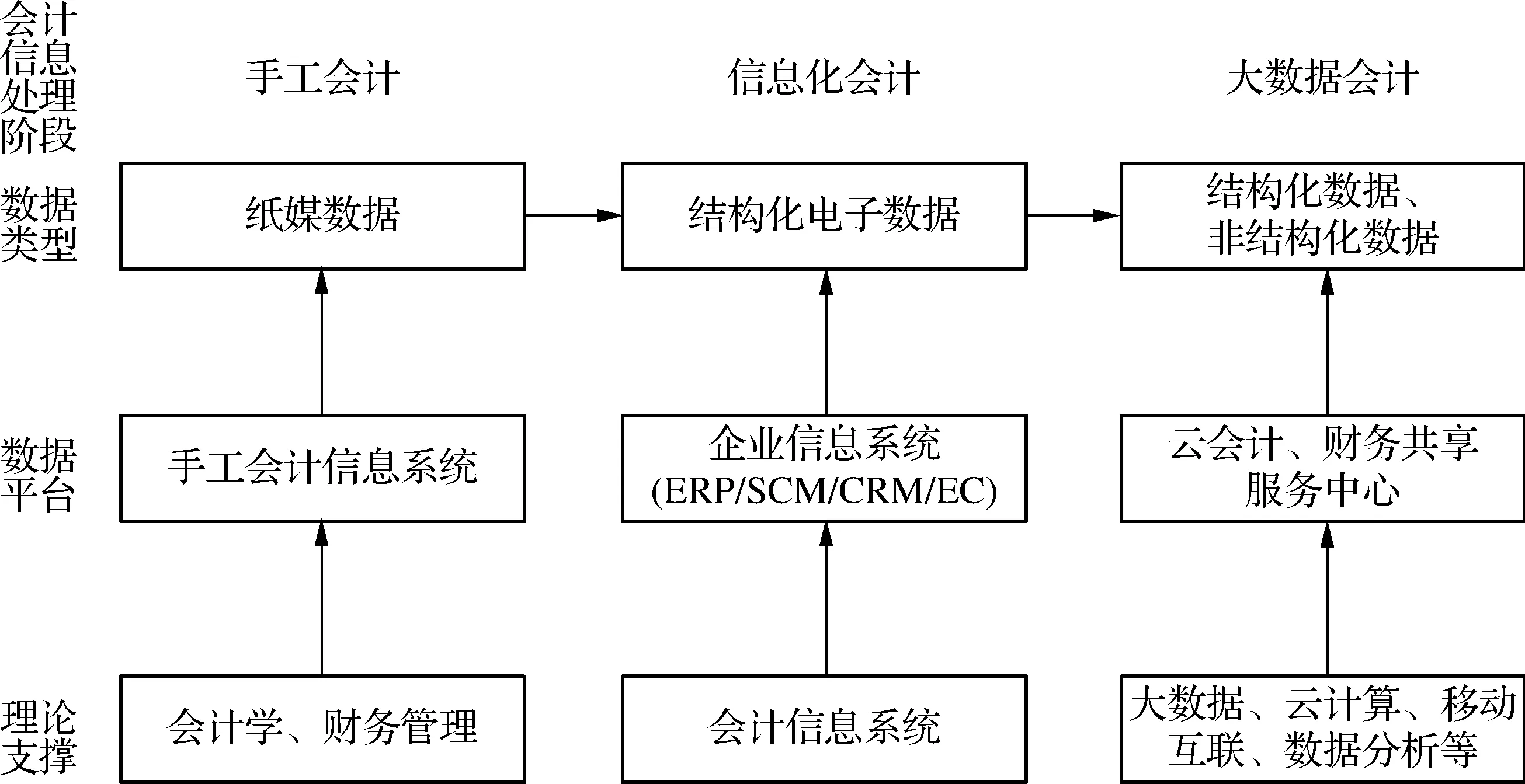

会计信息处理经历了手工会计、信息化会计和大数据会计三个阶段,本文从会计信息和对应的信息处理方法的视角来研究大数据对会计学科的重要性。

手工会计信息的记录和存储依赖于书面资料,建立在复式借贷记账原理基础上,需要对原始经济业务相关信息进行层层筛选,不断浓缩,继而形成高度综合的财务报表,但其容纳的信息量极其有限,会计业务处理严重滞后于业务事件过程,只能是对业务事件的历史性评述。

进入信息化会计时代,依赖于ERP(企业资源计划)等各种企业信息系统,会计信息以电子账套或数据库表的形式记录、存储和处理。这些信息大多来自企业内部和供应链上的合作伙伴,信息量变得越来越大,信息种类越来越多,信息时效性也越来越强,并嵌入信息系统的内部控制体系,保障了信息的真实完整性。

进入大数据会计阶段,会计信息的特征是数据量大,种类繁多,不但有传统的结构化数据,还有半结构化、非结构化数据[8-9]。在大数据环境中,几乎任何人、事、物都可以被电子化采集、记录和计量,进而转化成会计数据。例如,通过RFID(射频识别)对存货进行管理,通过GPS(全球定位系统)记录物流轨迹,通过社交网络记录人们的情绪和偏好等,这些多为非结构化信息,记录了企业活动的不同侧面,单个信息本身并不具备多大的利用价值,但将相关信息进行交叉融合分析,可以挖掘出其中蕴含的巨大商业价值。常见的支撑大数据会计的系统架构有两种:一种方式是通过云计算技术在互联网上构建云会计信息系统,向企业提供会计核算、会计管理和会计决策服务,将企业信息管理业务转移到“云”端,这为广大中小企业提供了极大的便利;另一种方式是建立财务共享服务中心(Finance Shared Service Center),将分散在不同国家、地区的实体分(子)公司的共同业务提取出来,放在财务共享服务中心完成会计信息处理,这保证了会计记录和报告的规范化以及结构统一,节省了系统和人工成本,提高了财务核算的效率。财务共享服务中心是企业集中式管理模式在财务管理上的最新应用成果,其解决了大型集团公司财务职能建设中的重复投入和效率低下问题。

综上,会计数据、会计信息系统以及相关理论之间的关系如图1所示。

三、大数据对审计学科的重要性

审计发展经历了账项基础审计、制度基础审计、风险基础审计、计算机审计、大数据审计等阶段。本文从审计数据、审计逻辑和审计方法的视角来研究大数据对审计学科的重要性。

(一)审计数据

大数据环境下,审计数据包括被审单位内部数据(业务数据和财务数据)、被审单位外部数据(行业数据、合作伙伴的数据、政府部门的数据)以及互联网平台数据。前两种数据以结构化数据为主,数据量呈几何级数增长,审计人员在确保数据安全的前提下,完成数据采集与审计分析。第三种互联网平台数据的特点是开放、公开。越来越多的商业组织和政府机构提供自身储存的海量数据源,审计人员可以采集这些组织或机构的网站数据,或通过搜索引擎、社交网络(如论坛、微博、微信)采集互联网数据,这些数据主要为网页、文档、图片等半结构化甚至非结构化数据,这是传统审计未曾触及的数据,不但丰富了审计线索信息来源,提高了审计取证效率,而且使得审计模式从技术驱动的“利用计算机审计”转变为数据驱动的“利用大数据审计”。

图1 会计信息处理不同阶段会计数据、会计信息系统及相关理论之间的关系

大数据审计是全量实样审计。传统审计由于缺乏获取全体样本数据的手段,所以常常采用数据抽样方式,通过随机抽取样本代表整体样本来进行审计,抽样审计也被作为一种审计方法来研究。大数据时代,基于云计算和数据仓库技术,审计人员能够获取足够大的样本数据乃至全部数据,已经无需对数据进行抽样调查,当数据规模达到阈值时,只需要对数据仓库进行大数据挖掘和分析,就可以解决传统审计束手无策的问题,尤其擅长行业发展的预测和企业风险的预警。

大数据审计关注审计效率。传统审计基于数据库的查询分析,使用抽样的方法,关注运算精确度。正所谓“差之毫厘,失之千里”,精确的计算是以时间消耗为代价的,是为了避免出现被放大的偏差不得已而为之。而在大数据审计中,当数据为全样本时,偏差不会被放大,数据分析的目的是获得一个大概的轮廓和发展脉络,以支持组织的多种决策,尤其在持续审计和持续监控中,响应的敏捷性要比严格的精确性更有意义。

(二)审计逻辑

传统的计算机审计逻辑是基于事物的线性因果关系,通过异常数据检验发现审计线索,挖掘事物发生的原因。大数据审计逻辑则是通过分析事物之间的相关性来寻找审计线索,即通过对审计数据做统计性的搜索、比较、聚类、分类等分析归纳,分析数据之间的相关性,找出大数据集里隐藏的相互关系网(关联网),以发现审计线索,得出审计结论。大数据审计是由寻找事物间简单的线性因果关系转向发现事物间复杂的相关关系的一种审计方法,其通过分析无处不在的各种各样的数据,发现事物之间的相关关系,让事物之间的联系自动呈现,进而得知事情发生的趋势和可能性。这将颠覆传统的审计逻辑思维方式,改变传统审计认知方式,打破人们的思维定式,引发新审计模式的形成。大数据审计分析对国家制定发展规划、保障经济健康发展以及企业防范业务风险都有巨大的作用。

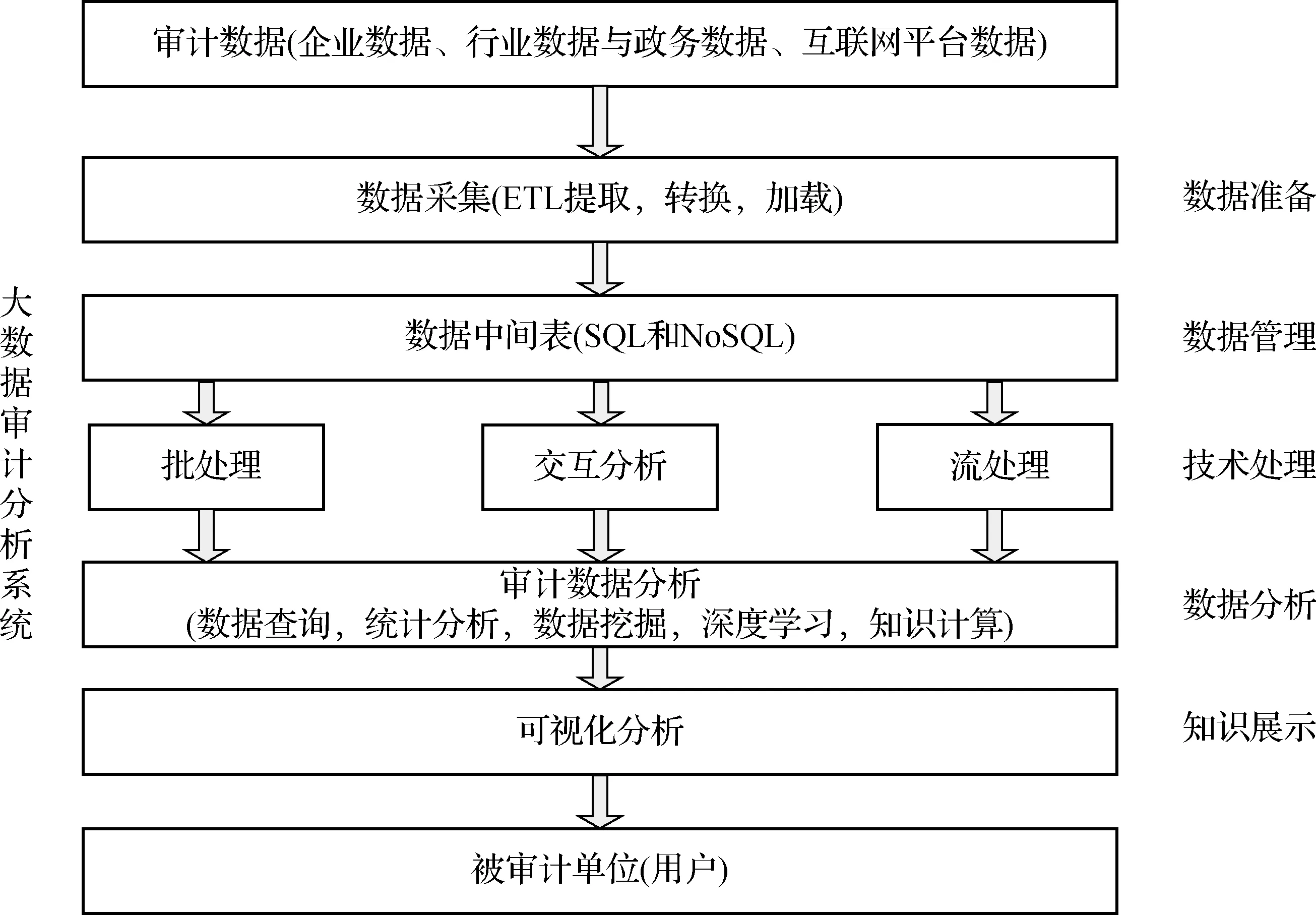

(三)审计方法

大数据审计方法如图2所示。审计数据经过预处理后,审计人员利用查询分析、统计分析等审计技术,把隐没在杂乱无章的数据中的审计线索集中和提炼出来,找出审计数据的内在规律,以求最大化开发数据的功能,寻找审计证据,得出审计结论。传统计算机审计主要针对结构化数据,相关审计技术有SQL查询分析、统计数据分析、多维数据分析、数据挖掘技术等,这些技术仍然适用于大数据审计。随着新一代信息技术的发展,挖掘大数据审计价值的需求变得越来越迫切,深度学习、知识计算和可视化技术很可能成为大数据时代审计技术与方法。深度学习可以对人类难以理解的底层数据特征进行层层抽象,是大数据审计分析的核心技术,能提高数据学习的精度;知识计算将碎片化的多源审计数据整合成反映事物全貌的完整数据,能增加数据挖掘的深度;可视化技术对审计分析结果进行有效展示,使审计人员能够目睹、探索以至立即理解大数据审计信息。深度学习和知识计算是大数据审计分析的基础,可视化技术则支持审计分析结果的呈现。

图2 大数据审计方法

四、大数据对会计、审计人才知识架构的重构

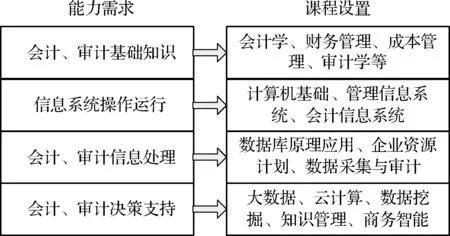

大数据时代会计、审计的学科内涵发生了变化,为了迎接大数据带来的机遇与挑战,会计、审计人才的知识架构必须要适时进行重构和优化。笔者认为,大数据时代会计、审计人才的知识架构应包括四个层次(图3)。其一,会计、审计基础知识。学科基础理论仍然指导专业实务,通过学习会计学、财务管理、成本管理、审计学等课程,奠定专业基础。但在大数据时代,会计、审计的内涵得到了极大的拓展:会计核算的对象不仅仅是特定主体价值的运动,还应包括供应商、客户等价值链环节上各方面信息的核算与监督;会计主体也出现了虚拟企业、互联网公司等与传统实体公司不一样的新兴主体;企业核心竞争力的价值衡量既包括货币信息,也包括无法用货币反映的网络流量、市场占有率、创新能力等非货币信息;会计监督、内部控制与业务流程有机融合,会计、审计职能由传统的“事后”核算与监督向“事中”控制转移。其二,信息系统操作能力。通过学习管理信息系统、会计信息系统等课程,培养会计、审计人员信息系统分析、设计、运行和维护等方面的能力。大数据时代,企业信息系统不是一个孤立的系统,而是众多子系统集成的系统,企业在众多子系统集成环境中完成业务使命,因此必须具有两个观念:一是流程管理观念,二是信息集成观念。流程管理通过业务流程的建模,分析优化业务流程,防范过程风险,实现企业目标。信息集成消除信息孤岛,实现相关子系统间的交互和有序工作,支持企业决策。其三,会计、审计信息处理能力。会计、审计信息的处理包括数据采集与转换、数据清理与装载、数据分析与输出等环节。会计、审计人员信息处理能力的要求是:要具有数据库的结构知识,对企业业务要熟悉。因此,可以通过学习数据库原理应用、企业资源计划、数据采集与审计等课程,培养会计、审计人才的信息处理能力。其四,会计、审计决策支持能力。信息处理的目的是为利益相关者和内部管理人员提供决策所需要的信息。所处的管理层级不同,需要的信息粒度也不同。作业层需要的信息的粒度大多为细节级,管理层需要的信息的粒度为轻度综合级,决策层需要的信息的粒度为综合级。信息获取的方法主要包括结构化数据查询、会计数据建模、在线分析处理(OLAP)、多维数据分析、数据挖掘等技术方法。会计、审计人员要获得会计、审计决策支持能力,就必须具有多学科复合型知识结构,不但要掌握前沿信息科学知识,而且还要熟悉经济管理知识。通过学习大数据、数据挖掘、知识管理、商务智能等课程,培养会计、审计人员的决策支持能力,拓展其视野。

图3 会计、审计人才专业能力需求与课程设置

五、结语

大数据在给会计、审计学科发展提供发展空间的同时,也对从业人员的知识架构提出了新的要求。作为大数据时代会计、审计人才培养的基地,高校要创新人才培养体系,将数据科学、数据工程等相关课程融入会计、审计人才培养方案,大力培养具有统计分析、计算机技术、经济管理等多学科知识的跨界复合型人才。此外,要通过校企合作方式开展大数据知识的普及和教育培训活动,提高从业人员的大数据会计和大数据审计能力,进而提高行业整体认知水平和应用水平。总之,大数据已经成为会计、审计学科理论研究的热点,将对会计、审计行业的实务产生重要影响。

:

[1] 丛秋实,黄作明,张金城.协同国家审计的实现路径研究:基于云审计[J].当代财经,2014(10):120-129

[2] 王民,佘晓燕.大数据时代“会计工厂”的构建[J].会计之友,2015(3):96-99

[3] 秦荣生.大数据、云计算技术对审计的影响研究[J].审计研究,2014(6):23-28

[4] 程平,赵敬兰.大数据时代基于云会计的财务共享中心绩效管理[J].会计之友,2017(4):130-133

[5] 耿云江,赵晓晓.大数据时代管理会计的机遇、挑战与应对[J].会计之友,2015(1):11-14

[6] 阳杰,应里孟.大数据时代的审计证据与审计取证研究[J].财会月刊,2017(1):115-124

[7] 何琰.大数据技术在审计中的应用[J].郑州轻工业学院学报(社会科学版),2016(3):67-71

[8] 丛秋实,黄作明,柳巧玲.面向服务架构的计算机审计系统研究[J].审计与经济研究,2013(2):35-41

[9] Brown-Liburd H,Issa H,Lombardi D R.Behavioral Implications of Big Data’s Impact on Audit Judgment and Decision Making and Future Research Directions[J].Accounting Horizons,2015,29(6):451-468