支线型集装箱船建造市场最新动向

2018-05-02中国船舶工业经济与市场研究中心蔡敬伟刘二森

中国船舶工业经济与市场研究中心 蔡敬伟 孙 超 刘二森

支线运输作为集装箱班轮航线网络的重要组成部分,既是集装箱枢纽港和干线运输的重要支撑,也是干线运输网络顺利运转的重要保障。但自金融危机以来,伴随市场持续低迷和大型集装箱船订单的大量出现,支线集装箱船建造市场一直不太乐观。

三大造船指标变动情况

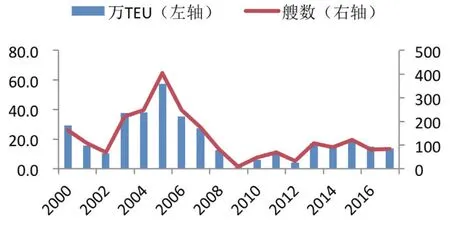

全球支线型集装箱船新船成交量出现下滑。2005年,全球支线型集装箱船新船成交量达到409艘、57.5万TEU的历史最高点,之后持续下降。金融危机爆发后,该型船成交量继续萎缩,2009年仅成交8艘、0.6万TEU,之后虽然有所回升,但与危机前的水平相比已经不可同日而语。

2013年,支线型集装箱船新船成交量回升至107艘、17.2万TEU。不过,此后该船型新船成交再度出现下滑。2015年,全球市场共有121艘、18.6万TEU支线型集装箱船成交,市场行情有所改善。2016年以来,全球支线型集装箱船市场再度下滑,成交规模明显萎缩。2016年和2017年分别仅成交新船82艘、14.8万TEU和83艘、13.8万TEU。

近年支线型集装箱船完工量有所回升。在新船订单的影响下,支线型集装箱船新船完工量在2008年达到252艘、38.4万TEU的历史高点,2009年大幅萎缩49.8%至125艘、19.3万TEU的水平。2010~2014年,由于手持订单的持续消耗以及新船订单的持续萎缩,支线型集装箱船新船完工量不断减少,直至2015年才出现回升,全年共完工交付67艘、10.0万TEU支线型集装箱船。2016年,全球支线型集装箱船的完工规模一度出现下滑。2017年,该船型完工规模再次回升,全年共完工交付新船74艘、12.3万TEU。

支线型集装箱船手持订单量再度下滑。金融危机以来,由于新船订单补充不济,支线型集装箱船手持订单量持续下滑。2012年年底,该船型手持订单量一度降至110艘、17.4万TEU的历史低位。而后,随着新船成交量的回升和完工量的下滑,支线型集装箱船手持订单量出现回升,2016年底,全球支线型集装箱船手持订单量一度回升至247艘、43.8万TEU的水平。不过,2017年以来,随着新船成交量的下滑和完工量的回升,该船型手持订单量再度下滑,截至2017年12月底,世界船厂共持有支线型集装箱船在建订单235艘、41.4万TEU,占船队运力比重的10.4%。

新船价格变动趋势

主要支线集装箱船新船价格出现回升。与其它大多数船型类似,全球支线型集装箱船新船价格在2008年三季度初达到历史高点,之后随着金融危机的爆发一落千丈。2010年,在世界经济强劲回升和造船市场“回光返照”的带动下,各典型船型新船价格都出现了明显的上涨,但2011年开始,世界经济增长再度疲软,新船市场成交量和新船价格持续走低。2013年以来,在经历了几年的持续下降之后,支线型集装箱船各典型船型价格一度小幅回升。不过,2014年年中开始,主要船型新船价格再度下行。2017年以来,在区域集装箱海运贸易活跃的支撑下,支线型集装箱船的资产价格持续回升。截至2017年12月底,1100TEU、1750TEU、2100TEU和2800TEU集装箱船的评估价格分别为1650万美元、2250万美元、2250万美元和2875万美元。

近年成交船型技术特点

节能环保新船型成为近年市场成交热点。从近年的成交情况来看,全球相关支线型集装箱船建造企业不断推出适应市场需求的新船型,节能环保型、经济型、符合新规则规范的以及能够满足船东特殊需求的船型均成为市场订造热点。国内船厂方面,一些骨干造船企业在支线型集装箱船方面市场竞争力明显,接单业绩显著。如欧华造船就与德国NS设计院合资成立了舟山欧之星船舶设计有限公司,并研发出了1700TEU等集装箱船系列产品。其中,1700TEU集装箱船是欧华造船自主研发的船型,采取了创新性的宽体设计,不携带压载水,因此该船型的租金要明显高于同类船舶,由此获得了国际船东和市场的认可。浙江扬帆也积极推出新型支线集装箱船,其自主研发的2600TEU集装箱船采用了超常规船型宽度的设计,使其具有更好的稳性和均质箱的装载量,并且能在多数运营状况下无需使用压载水。与传统船型相比,具有油耗低、装载量高等特点。

图1:支线型集装箱船新船成交情况

图3. 支线型集装箱船手持订单变化情况

图2:支线型集装箱船完工交付情况

图4. 支线型集装箱船典型船型价格变化情况

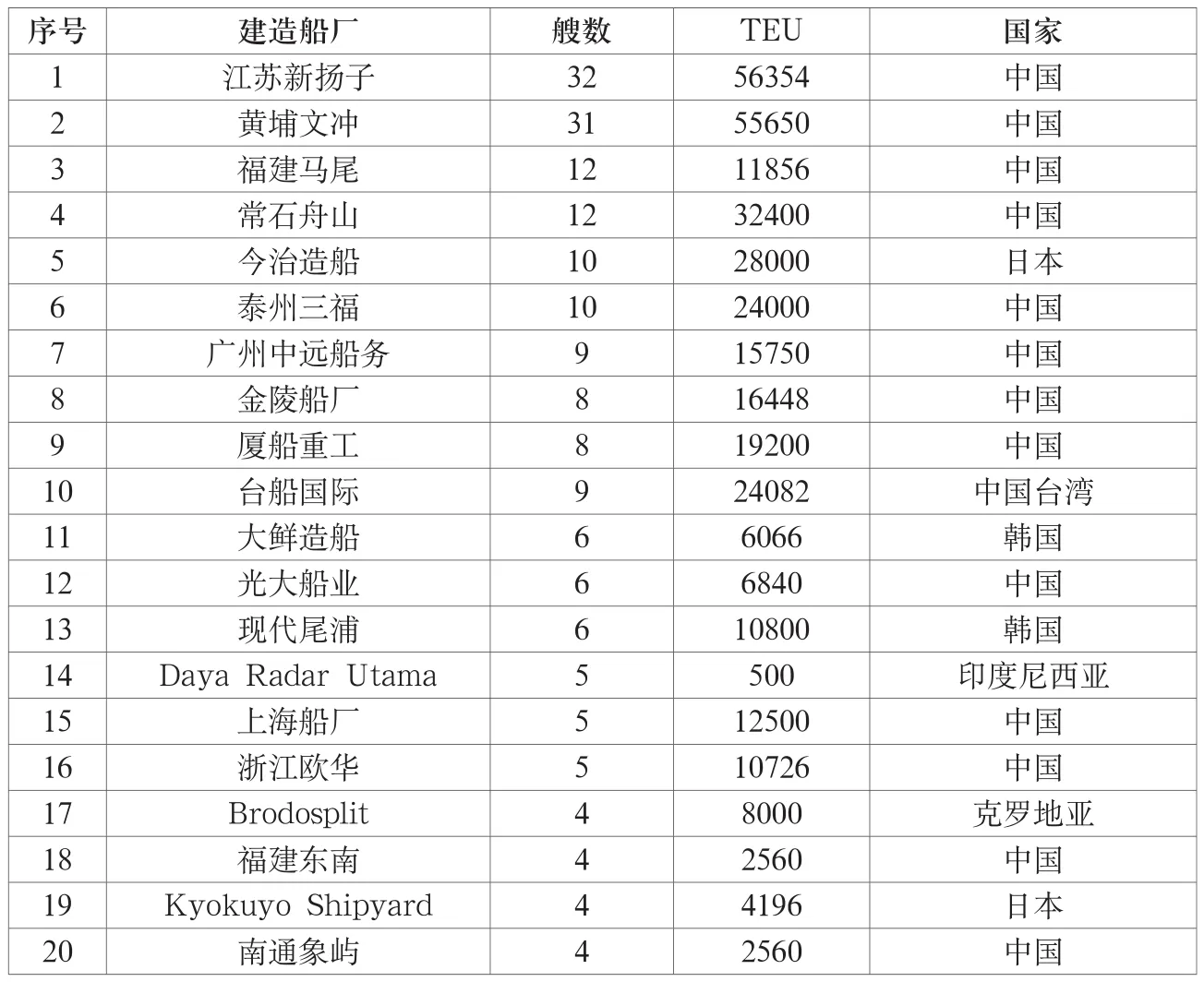

表1:支线型集装箱船船厂建造业绩排名

表2:支线型集装箱船船厂手持订单排名

市场竞争格局

德国、波兰和日本船厂等国家曾主导全球支线集装箱船建造市场。与大型、超大型集装箱船相比,支线型集装箱船的建造难度较小,据统计,目前全球约300多家船厂拥有小型集装箱船建造业绩,其中74家船厂的建造业绩在10艘以上,19家船厂拥有50艘以上的建造业绩。德国、波兰和日本船厂在上世纪支线型集装箱船建造市场上有着较高的份额,之后随着造船业继续向亚洲转移,韩国和中国造船企业在该领域的市场份额逐步提升。截至2017年12月底,世界支线型集装箱船建造业绩前20大船厂中,德国依然占据5家,波兰2家,日本3家;韩国共有3家船厂进入前20名,大鲜造船、现代尾浦、现代重工都有较大规模的建造业绩;中国大陆则有6家船厂在该领域的建造业绩超过50艘,包括黄埔文冲船厂、浙江扬帆、江苏扬子江、浙江欧华、福建马尾船厂和金陵船厂。

目前,中国大陆船厂已成为支线型集装箱船的建造主力。手持订单排名前10家船厂中,中国有8家,其中,江苏新扬子共持有32艘、5.6万TEU,是目前全球手持支线型集装箱船最多的船企。其它持有支线型集装箱船手持订单的中国船厂还有黄埔文冲、福建马尾、泰州三福、广东中远船务、金陵船厂和厦船重工等。另外,中国台湾的台船国际也手持大量的支线型集装箱船订单。

未来市场需求预测

短期来看,全球支线型集装箱船新增需求较为有限。尽管南北航线和区域性航线的集装箱货运需求保持增长,但对支线型集装箱船的需求却不甚乐观。主要原因是主干线上大范围的运力升级导致集装箱船运力梯度转移,大量主干线上的3000~7999TEU集装箱船被配置到南北航线和区域性航线中,一艘船的运力相当于2~3艘3000TEU以下集装箱船,吸收了大量的新增货运需求,导致南北航线和区域性航线上3000TEU以上集装箱船占比不断增长。

图5:南北航线的运力构成

图6:区域性航线的运力构成

从船队运力的变化与相关航线货运量增长的对比中可以发现,这种梯度转移对3000TEU以下支线型集装箱船航运市场影响非常大。2008~2017年,南北航线和区域航线集装箱运量分别增长了40.2%和51.8%,但同期3000TEU以下支线型集装箱船船队保有量却减少了9.5%。近年来,大量万箱级超大型集装箱船的集中成交以及交付表明,未来几年主干线上的运力升级和3000~7999TEU集装箱船梯度转移依然持续进行,转移规模很可能进一步扩大。这就意味着,未来几年南北航线和区域性航线的货运量即使分别实现大幅增长,但对3000TEU以下支线型集装箱船运力需求的增长非常有限,并且很可能是一种零增长。

全球支线型集装箱船船队存在较大规模的更新需求。从更新需求角度考虑,2017年12月底,全球3000TEU以下支线型集装箱船船队保有量为2893艘、394.3万TEU,其中21年及以上的517艘、48.6万TEU。在当前航运市场条件下,该箱位范围集装箱船的平均拆解船龄在22年左右,未来几年,航运市场运力相对过剩的局面很难有较大改变,大量的老旧支线集装箱船运力将被送至拆解。值得关注的是,近年来,随着全球航运业环保意识的逐步提升,北欧、波罗的海和北美排放控制区(ECA)率先实行了排放新规,在这些地区航行的船舶必须采用含硫量不超过0.1%的燃油,且ECA的区域将不断扩大。2020年1月1日以后,世界范围内船用燃料硫含量不超过0.5%。在此情况下,节能环保的双燃料支线型集装箱船将会成为订造的热点,而不符合ECA的老旧支线型集装箱船将会被加速淘汰。

总体而言,未来几年,世界航运市场对支线型集装箱船的需求主要来源于更新需求,预计2018~2020年全球支线型集装箱船年均需求量将在180艘左右。从船型来看,近年来成交的主要船型为1000/1100TEU、1700/1800TEU、2200/2300TEU和2700/2800TEU。未来几年,预计这些船型仍将是3000TEU以下支线型集装箱船市场的主要成交船型。