支线型集装箱船航运市场格局

2018-05-02中国船舶工业经济与市场研究中心蔡敬伟刘二森

中国船舶工业经济与市场研究中心 蔡敬伟 孙 超 刘二森

近来,支线集装箱船租船市场异常火爆,一度出现一船难求的现象,许多集装箱船运营商争先抢购船舶,推动二手船价格持续上涨。那么,目前从全球来看,支线型集装箱船航运市场整体发展情况如何?未来有什么样的发展趋势?

船型配置情况

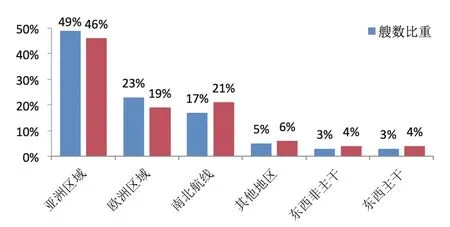

支线型集装箱船主要用于中小港口间的集装箱货物直接贸易运输及主干航线港口与中小港口的集装箱中转贸易运输,运营区域涵盖全球各类航线。但受集装箱船运力梯度转移影响,支线型集装箱船已基本退出东西主干航线,并由南北航线向区域航线进一步转移。按艘统计,目前约有77%的支线型集装箱部署在区域航线,其中亚洲区域航线和欧洲区域航线分别部署了49%和23%;南北航线及东西非主干航线吸收的支线型集装箱船运力比重已缩减至20%;此外,作为补充性运力,极少数支线型集装箱船继续活跃在东西主干航线上,以艘数计,占比仅为3%。

海运量变化趋势

区域航线集装箱海运量年均增速保持高位。近年来,相对于其他航线,区域航线无论是自身增长还是对全球集装箱海运量增长的贡献均在不断提升。根据统计,2011~2017年,全球集装箱航运市场区域航线海运量年均增速达到了5.7%,明显高于其他航线的增长水平。同时,在此期间区域航线对全球集装箱航运市场的贡献率更是达到了40%,成为所有航线中贡献率最高的。2017年,全球区域航线集装箱海运量达到7820万TEU,同比增长6.1%。

南北航线集装箱海运量基本呈现稳定增长态势。近年来,南北航线的集装箱船货运量基本保持稳定增长。2008年危机之前,南北航线集装箱海运量持续增长。金融危机爆发后,2009年南北航线集装箱海运量增速迅速降至-5.6%,仅为2020万TEU。而后,随着南北航线集装箱贸易行情的复苏,该航线集装箱海运量恢复增长。尤其近年来,南北航线集装箱贸易形势较为稳定,集装箱海运量保持稳定增长。

船队运力变化情况

近年来,支线型集装箱船船队保有量逐步减少。金融危机之前,随着全球化的发展和全球贸易的不断增长,支线型集装箱船船队保有量持续快速增长,2008年底,全球支线型集装箱船船队保有量达到3264艘、435.6万TEU的历史高位。2009年开始,金融危机导致航运市场运费大幅下跌,小型集装箱船拆解量持续高位,支线型集装箱船保有量逐步减少,仅有少数年份出现微幅回升。截至2017年12月底,全球支线型集装箱船船队保有量 为2893艘、394.3万TEU, 较2008年底减少9.5%(以TEU计)。

费率变化情况

主要支线型集装箱运费率企稳回升。支线型集装箱船运费率主要受其运力供给和海运需求之间供求关系变化的影响。从近年集装箱船航运市场来看,2008年金融危机之前,国际集装箱贸易高度繁荣,南北航线和区域航线集装箱货运量均保持较快增长,使得支线型集装箱航运费率持续攀高。金融危机爆发之后,国际贸易受到严重冲击,而相关航线运力供给依然保持一定增速,导致运费大幅下挫,并持续在低位徘徊,直至2011年主要支线集装箱船航运费率才有所回升,而后,上述航运费率再度下行并长期处于低位。2014年年底至2015年上半年,由于市场支线型集装箱船运力供给出现一定程度紧缩,推动了航运费率出现回升。然而,在亚洲等区域内集装箱贸易量增幅放缓影响下,支线型集装箱船航运费率一度再度走低。2017年以来,区域集装箱运输需求旺盛,市场供需关系有所改善,支线型集装箱船航运费率呈现企稳回升迹象。截至2017年12月,2750TEU、2500TEU、1700TEU和1000TEU的支线型集装箱船6~12个月期租费率已经分别回升至6800美元/天、9400美元/天、9250美元/天和9500美元/天。

图1:支线型集装箱船的航线运力部署情况

图2:区域性航线集装箱海运量变化情况

图3:南北航线集装箱海运量变化情况

图4:支线型集装箱船船队保有量变化情况

主要船东情况

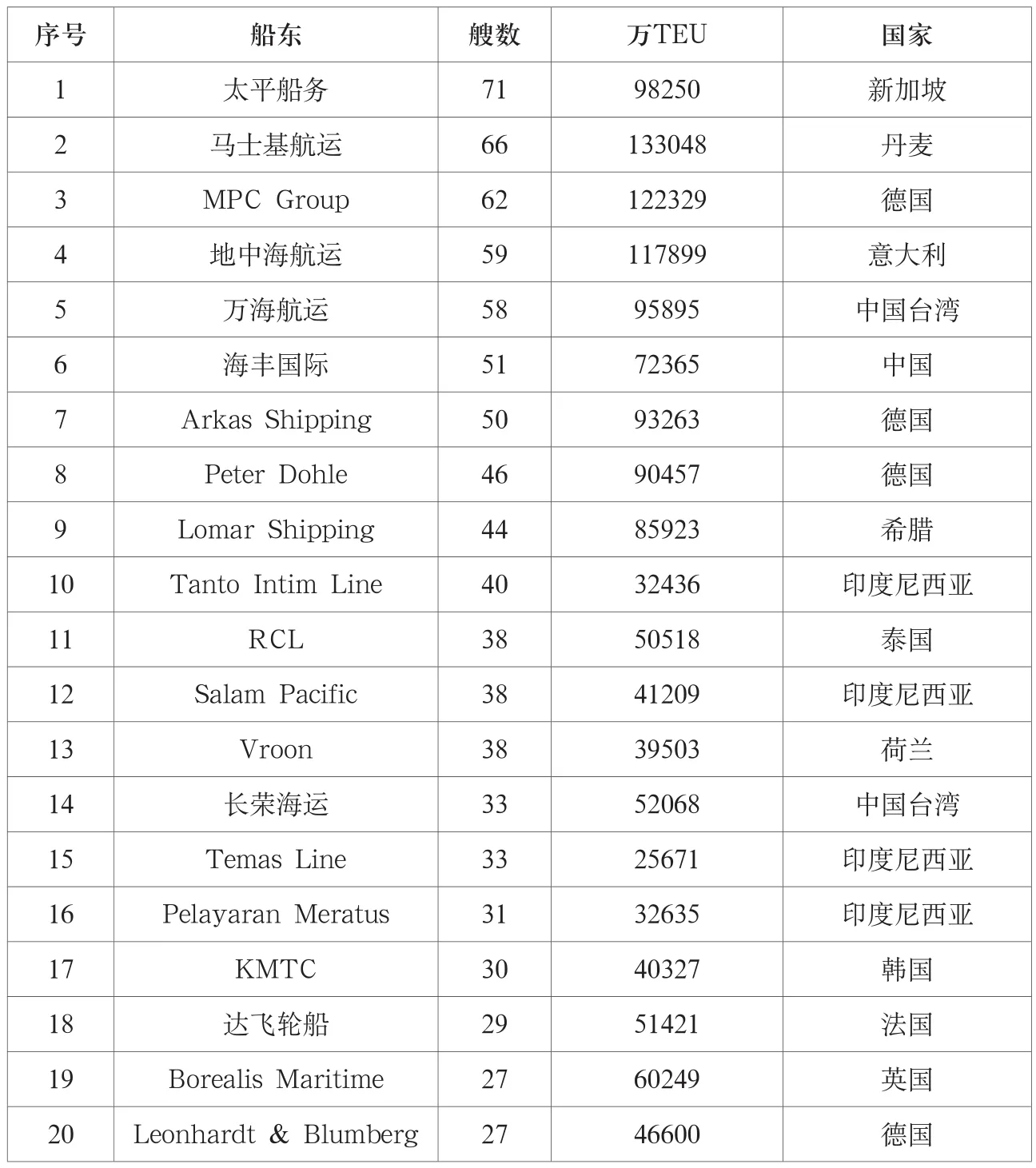

目前,包括独立船东和运营船东在内,全球共有584家船东拥有支线型集装箱船运力,其中,72家船东拥有10艘以上,30家船东拥有20艘以上。在全球前20家船东中,有4家为德国船东,随着德国KG基金模式的衰落,近年来德国独立船东新船订造规模大幅减少。在运营船东中,其中马士基航运、地中海航运和长荣海运为综合性班轮公司;太平船务、万海航运主要运营南北航线和亚洲区域航线;海丰国际、Salam Pacific和Pelayaran Meratus主要运营亚洲区域航线。

在订船方面,截至目前,全球共有40多家船东在订支线型集装箱船,主要包括泉州安盛船务、Lomar Shipping和长荣海运等。其中,泉州安盛船务的订造规模达到30艘、5.1万TEU,是目前在订支线型集装箱船最多的船东。

未来市场发展趋势

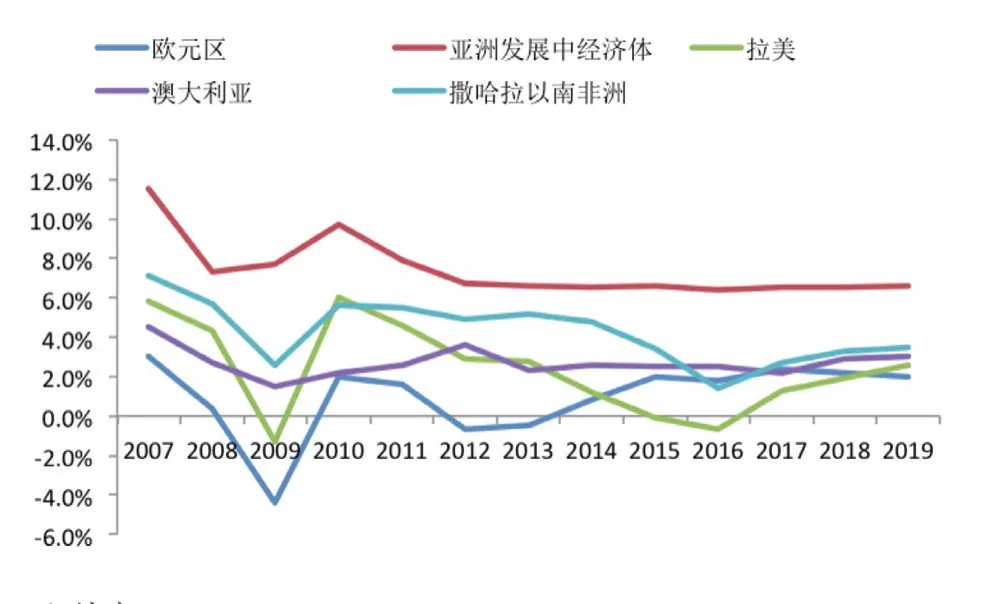

支线型集装箱船主要配置在区域性航线上,涉及到的经济体包括亚洲和欧元区;部分运力配置在南北航线上,主要涉及的经济区域包括亚洲、欧洲、非洲和拉美。

亚洲作为近年世界经济增长的重要引擎,连续多年保持较快的发展速度。尤其是2000年以来,在“中国因素“推动下,亚洲经济持续快速发展。未来一段时间内,尽管中国进入增速“换挡”的经济发展新常态,但考虑到中国“一带一路”倡议的推进,加之工业生产正向东南亚国家转移,预计亚洲地区经济有望持续高速发展。根据IMF的最新预测,预计2018~2019年亚洲发展中经济体保持增长,GDP增速预期将分别达到6.5%和6.6%。

图5:主要支线型集装箱船6~12个月期租费率变化情况

图6:主要区域经济增速预测

进入2017年以来,欧元区在全球需求回暖和货币政策持续宽松的背景下,经济复苏势头更加强劲、分布愈加广泛,成为全球经济增长的重要引擎。根据IMF的预测,2018~2019年,欧元区经济增速分别为2.2%和2.0%。

拉美的经济复苏将加强,2018年将增长1.9%,2019年增长2.6%;撒哈拉以南非洲地区的增长率从2017年的2.7%上升到2018年 的3.3%和2019年 的3.5%。

表1:支线型集装箱船主要船东运力排名

表2:集装箱船船东支线集装箱船在订情况

经济发展是集装箱海运量增长的基础。南北航线上,欧洲经济复苏将带动从非洲/拉美货物进口的增长。另外,未来亚洲与非洲/拉美之间的双边贸易将继续扩大,由此形成对南北航线货运量的有力支撑。区域性航线上,在“一带一路“倡议的推进,将使亚洲区域间贸易往来进一步加深,带动亚洲区域间集装箱海运量大幅攀升。?