货币供应量与上证综合指数关系的实证研究

2018-04-28付雯霁严浩坤

付雯霁 严浩坤

【摘要】本文主要探讨了货币供应量对股票指数的影响。以每月流通中的货币m0、狭义货币供应量m1和广义货币供应量m2为解释变量,以每月的上证综合指数(sz)作为被解释变量构建货币供应量对股票价格指数影响的双对数多元回归模型。根据SC准则对模型进行了修正,建立误差修正模型,并运用stata软件对其进行了协整检验和脉冲响应函数检验。实证发现,m0对上证综合指数存在正向的影响,而m1和m2对上证综合指数存在负向的影响。

【关键词】货币供应量 股票指数 多元回归模型 协整检验 脉冲响应函数检验

一、引言

货币政策是政府进行宏观调控的措施之一,同时货币供应量也会对资本市場产生一定的影响。我国股市的持续发展,直至现在,越来越多的民众将资金投入到股市,居民资产结构中持有股票的比例快速上升。股票指数的上下波动,既是股民买卖股票的一个重要参数,对股民的预期收益有重要的参考意义,同时,也是国家宏观经济运行状况的一种反映。因此,股市波动的因素也成为许多学者关注的焦点和研究的对象。

许多国内外学者认为,货币供应量与股指之间存在着一定的关系。Kulhanek和Matuszek(2007)[1]对奥地利、捷克共和国、匈牙利、波兰和斯洛伐克共和国的股票价格和宏观经济变量之间的关系进行了研究,研究发现货币供应量和国家股市指数之间存在长期关系。Almutair(2015)[2]采用沙特1985年到2012年的年度数据以及2000年到2013年的月度数据分析货币供应量与沙特股票价格指数之间的关系,发现股票价格指数与货币供应量之间存在着长期因果关系。王俊达(2010)[3]认为货币供应量对股票市场有很强的影响。AL Chan(2014)[4]探究了货币供应量对马来西亚股价的影响,实证结果显示,货币供应量对马来西亚的股票价格指数存在着积极的影响。Aromolaran(2016)[5]发现长期利率的变化导致货币供应量的变化,当利率降低时,货币供应量增加,投资于股票的资金增加,股票价格指数上升。

而也有学者认为货币供应量与股票价格指数之间并不存在显著联系。Nawaz和Husai(2006)[6]考察了股票价格和货币供应量之间的长期关系发现,M2并不能有效反应股票价格指数的变化。Siruce(2012)[7]讨论了货币供应量对美国道琼斯工业平均指数变动的影响,发现其平稳性检验并不通过,两者之间也并不存在长期关系。刘丽萍(2009)[8]对我国股市的牛熊市影响得出了M2和我国股市之间的关系很微弱。综上所述,前人关于货币供应量对股票指数的影响并没有统一的结论,因此对接下来的研究提供了可能。

二、货币供应量和股票指数关系的理论分析

货币供应量对股票指数的影响主要反映在:一是预期效应。当中央银行准备实行扩张性的货币政策时,预期的通货膨胀率会上升,人们为了获取更高的收益,增加股票的投资增加,使得股票指数上升。二是投资组合效应。由于手持货币存在边际效用递减,当货币供应量增加时,人们会选择减持实际货币而增加股市投资,导致股票指数上升。三是内在价值增长效应。当货币供应量增加时,利率下降,企业融资成本下降盈利增加,导致股票内在价值提高,股票预期收益率上升,从而刺激股票指数的上涨。四是收入效应。从长期来看,增加货币供应量会使GDP上升,导致民众的实际收入增加,从而有更多的资金投入到股市,促使股票指数上升。由以上四个方面可以看出,货币供应量会导致股票指数上涨。

货币供应量对股票价格指数有直接和间接的影响。直接影响主要由公开市场操作、调控再贴现率以及调控法定存款准备金率来达到,通过改变市场上的货币供应量来改变市场的资金流量以及存量,从而影响投资于股市的资金量,使得股票价格指数上下波动。而货币供应量也会通过利率传导、投资组合效应、价格预期以及通货膨胀预期等对股票价格指数产生影响。由此可以看出,货币供应量会对股票价格指数产生影响,而具体会产生什么影响值得进一步研究。

三、货币供应量和不同股票价格指数关系的实证研究

(一)变量选择和模型构建

货币供应量以2011年至2015年每月流通中的货币M0、狭义货币供应量M1和广义货币供应量M2表示,而股票指数选取2011年至2015年每月的上证综合指数(sz)作为指标,一共60组数据,货币供应量数据源于中国人民银行网站发布的数据,股票指数采用同花顺软件搜集,本文所有数据均采用STATA软件处理,并对所有变量均进行了对数处理。

建立货币供应量对股票价格指数影响的模型,方程如下(1)式:

■ (1)

其中m0代表流通中的货币,即银行体系以外各个单位的库存现金和居民手中的现金之和,m1代表m0和活期存款之和,m2代表m1、定期存款、储蓄存款以及证券客户保证金之和。α1代表流通中货币对股票价格指数的影响,α2代表流通中的货币和活期存款对股票价格指数的影响,α3代表m2对股票价格指数的影响,μ代表随机误差项。

由于各个变量的单位不统一,因此将所有变量取对数,方程如下(2)式:

■ (2)

本文采用时间序列数据,运用Johansen检验对变量进行协整检验,确定货币供应量和股票价格指数之间的长期关系。

(二)协整检验

对M0、M1、M2和sz进行协整检验,得到表1和表2的结果。

由表1可以得出,M1、M2、M3和sz之间存在一个协整向量。根据SC准则可以确定M1、M2、M3和sz的最优滞后期为1,利用相关检验对其进行检测,发现拟合优度较好,残差序列也具有平稳性。检验结果表明,货币供应量与上证综合指数之间存在着协整关系,即长期稳定的均衡关系。由于变量间存在协整关系,因此本文建立一个误差修正模型,以此来对变量之间的短期关系进行研究。

(三)误差修正模型分析

由协整检验可以确定M0、M1、M2和sz变量之间存在着协整关系,运用误差修正模型确定变量间的短期动态关系,得到的关系如表3。

得到的协整方程:

由方程可以看出,M0和sz之间为正相关的关系,m0供应量增加,上证综合指数上升,M1和sz之间呈负相关,m1供应量增加,上证综合指数下降,M2和sz之间为负相关的关系,m2供应量增加,上证综合指数下降,相对于m1,m2的变动会引起上证综合指数更加激烈的变化。所有变量的系数均通过了5%水平下的显著性检验,说明m0、m1和m2均在短期对股票价格指数产生影响。运用STATA软件对各变量进行自相关检验,以及对模型进行了穩定性检验,检验结果如图1和图2所示。

从图中可以看出,变量之间并不存在自相关。

从图2能够看出,三个点均处在圆内,其中有两点重合,模型是稳定的。

(四)结果分析

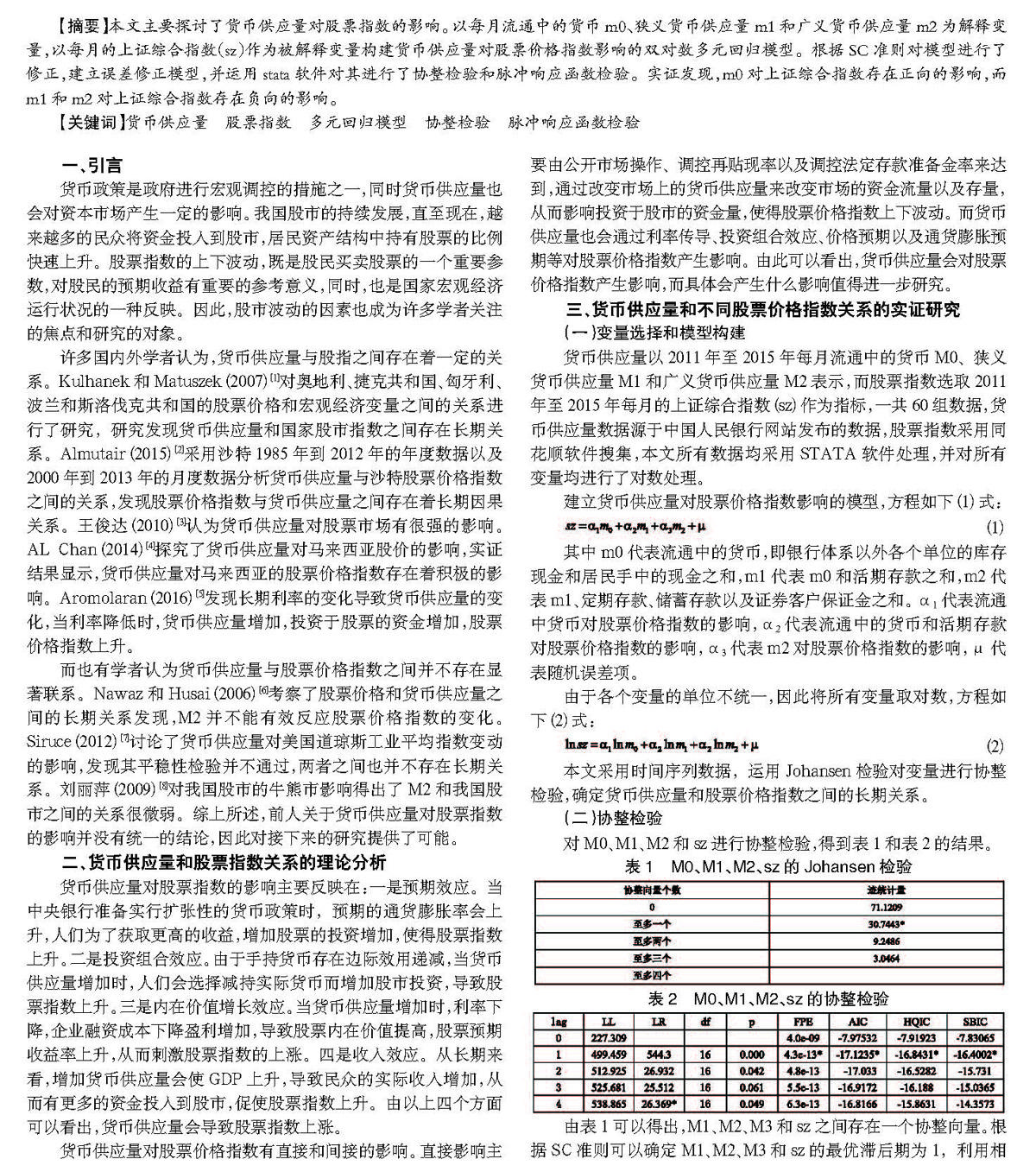

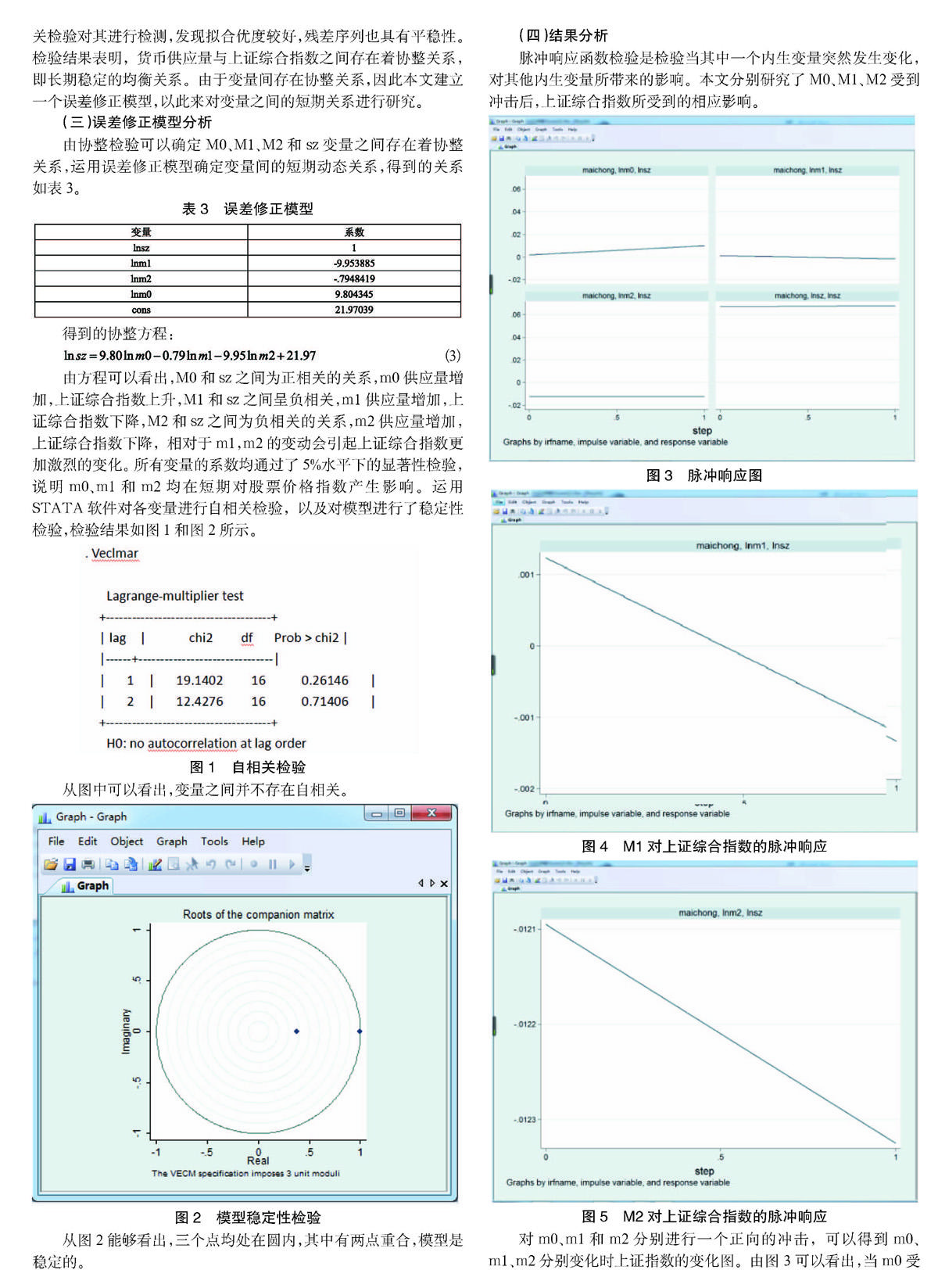

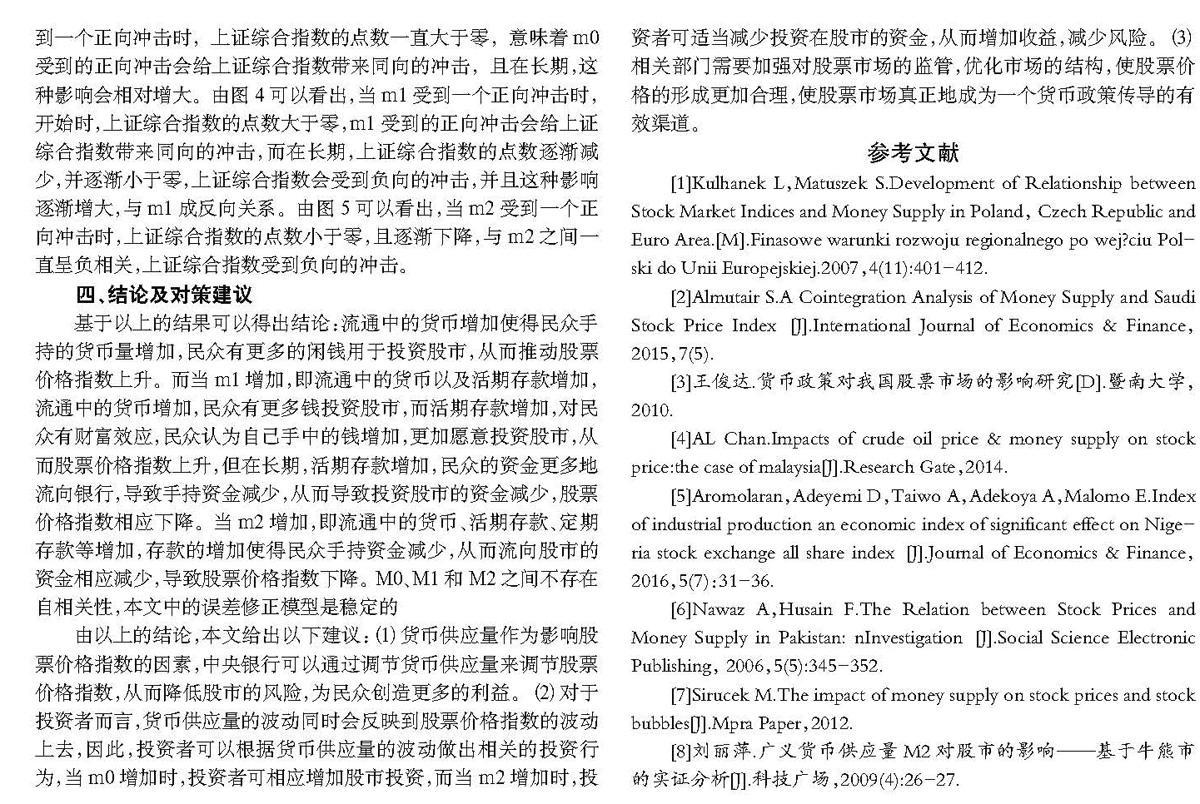

脉冲响应函数检验是检验当其中一个内生变量突然发生变化,对其他内生变量所带来的影响。本文分别研究了M0、M1、M2受到冲击后,上证综合指数所受到的相应影响。

对m0、m1和m2分别进行一个正向的冲击,可以得到m0、m1、m2分别变化时上证指数的变化图。由图3可以看出,当m0受到一个正向冲击时,上证综合指数的点数一直大于零,意味着m0受到的正向冲击会给上证综合指数带来同向的冲击,且在长期,这种影响会相对增大。由图4可以看出,当m1受到一个正向冲击时,开始时,上证综合指数的点数大于零,m1受到的正向冲击会给上证综合指数带来同向的冲击,而在长期,上证综合指数的点数逐渐减少,并逐渐小于零,上证综合指数会受到负向的冲击,并且这种影响逐渐增大,与m1成反向关系。由图5可以看出,当m2受到一个正向冲击时,上证综合指数的点数小于零,且逐渐下降,与m2之间一直呈负相关,上证综合指数受到负向的冲击。

四、结论及对策建议

基于以上的结果可以得出结论:流通中的货币增加使得民众手持的货币量增加,民众有更多的闲钱用于投资股市,从而推动股票价格指数上升。而当m1增加,即流通中的货币以及活期存款增加,流通中的货币增加,民众有更多钱投资股市,而活期存款增加,对民众有财富效应,民众认为自己手中的钱增加,更加愿意投资股市,从而股票价格指数上升,但在长期,活期存款增加,民众的资金更多地流向银行,导致手持资金减少,从而导致投资股市的资金减少,股票价格指数相应下降。当m2增加,即流通中的货币、活期存款、定期存款等增加,存款的增加使得民众手持资金减少,从而流向股市的资金相应减少,导致股票价格指数下降。M0、M1和M2之间不存在自相关性,本文中的误差修正模型是稳定的

由以上的结论,本文给出以下建议:(1)货币供应量作为影响股票价格指数的因素,中央银行可以通过调节货币供应量来调节股票价格指数,从而降低股市的风险,为民众创造更多的利益。(2)对于投资者而言,货币供应量的波动同时会反映到股票价格指数的波动上去,因此,投资者可以根据货币供应量的波动做出相关的投资行为,当m0增加时,投资者可相应增加股市投资,而当m2增加时,投资者可适当减少投资在股市的资金,从而增加收益,减少风险。(3)相关部门需要加强对股票市场的监管,优化市场的结构,使股票价格的形成更加合理,使股票市场真正地成为一个货币政策传导的有效渠道。

参考文献

[1]Kulhanek L,Matuszek S.Development of Relationship between Stock Market Indices and Money Supply in Poland, Czech Republic and Euro Area.[M].Finasowe warunki rozwoju regionalnego po wej?ciu Polski do Unii Europejskiej.2007,4(11):401-412.

[2]Almutair S.A Cointegration Analysis of Money Supply and Saudi Stock Price Index[J].International Journal of Economics & Finance,2015,7(5).

[3]王俊达.货币政策对我国股票市场的影响研究[D].暨南大学,2010.

[4]AL Chan.Impacts of crude oil price & money supply on stock price:the case of malaysia[J].Research Gate,2014.

[5]Aromolaran,Adeyemi D,Taiwo A,Adekoya A,Malomo E.Index of industrial production an economic index of significant effect on Nigeria stock exchange all share index[J].Journal of Economics & Finance, 2016,5(7):31-36.

[6]Nawaz A,Husain F.The Relation between Stock Prices and Money Supply in Pakistan: nInvestigation[J].Social Science Electronic Publishing, 2006,5(5):345-352.

[7]Sirucek M.The impact of money supply on stock prices and stock bubbles[J].Mpra Paper,2012.

[8]刘丽萍.广义货币供应量M2对股市的影响——基于牛熊市的实证分析[J].科技广场,2009(4):26-27.