中国部门间工资收入差异的比较分析

2018-04-26单爽,郎昱

单 爽,郎 昱

(中国人民大学a.经济学院;b.管理学院,北京100872)

1 问题的提出

随着中国经济的飞速发展,不断扩大的收入差距受到了越来越多的关注。根据中国国家统计局公布的数据,我国居民收入的基尼系数2003年为0.479,2008年达到最高点0.491,这之后逐年下降,2014年的基尼系数是0.469。而在20世纪80年代初,全国收入差距的基尼系数是0.3左右。可以看出中国居民收入的基尼系数早已超过了0.4的警戒线,达到了很高的水平。对仍处于社会主义初级阶段的中国来说,生产力仍然不发达,产业结构依然是以劳动密集型的产业为主,对于大部分的人来说,还没有积累下大量的财富,工资收入仍然是其主要的收入来源,因此可以说工资的高低是一个人的生活水平的重要的决定因素。由于工资在人们生活当中的重要性,工资制度改革也始终是中国社会主义改革的一个重要方面。

伴随着改革开放进程不断推进,工资制度改革的进程也在不断深化。但是随着改革的不断深化,其存在的问题也逐渐的显露出来。首先,虽然国有企业与机关、事业单位的工资调整脱钩,但是国有企业并没有完全融入市场,由于计划经济时期的残留影响,许多国有企业仍然拥有很强的垄断势力,这就使得它们缺乏来自市场竞争的压力并且可以凭借垄断的力量活的高额的垄断利润,高额的垄断利润使得很多国有企业可以提供高额的工资并且存在大量的冗员。其次,虽然中国政府进行了数次改革,尝试着为机关事业单位确定一个合理的工资水平,但是机关事业单位特殊的性质决定了很难通过竞争性的市场来确定其工资水平,这就使得机关事业单位工资水平的确定变得十分困难。近年来,机关事业单位较好的待遇和稳定的“铁饭碗”使得其劳动力市场中的竞争越来越激烈,与私人部门相比表现出了更强的吸引力。

目前关于公共部门和私人部门间工资收入差异的原因有如下几种解释。第一,职业组成不同。在公共部门中,包含着许多私人部门中不常见的职业,如军人、警察、教师、医生等。这也是由这些职业所在部门的特征决定的,这些职业中有的职业所提供的服务具有公共物品的性质,有的职业所提供的服务具有正的外部性,因此如果仅由私人来提供的话会存在市场失灵,无法达到帕累托最优状态,需要由国家提供。第二,产出难以衡量。根据新古典经济学的理论,个人的工资应该由其边际产品决定,但是公共部门生产的很多产品或服务并不存在一个竞争性的市场价格,因此也就无法通过工人的边际产品来确定其工资。第三,公共部门的垄断力量。由于公共部门可以利用国家的垄断力量对市场进行控制,从而取得高额的垄断利润,得到更高的工资回报。

总而言之,随着中国经济飞速的发展,中国不断扩大的工资收入差距引起了越来越多的关注。中国公共部门和私人部门之间的工资收入差距的是引起中国工资收入差距的一个重要原因,虽然随着改革开放进程的推进和经济体制改革的不断深化,公共部门和私人部门之间分割的劳动力市场在逐渐统一,但是由于中国进入市场经济的时间尚短,经济中仍然残留着许多计划经济时期的影响,公共部门和私人部门之间的工资收入差异也一直存在。近年来,公务员考试的竞争越来越激烈,公务员涨工资的呼声也越来越高,公共部门和私人部门之间的工资收入差异再次成为了关注的焦点。那么中国目前公共部门和私人部门之间是否存在工资收入的差异?若存在差异,其差异又有多大?差异在不同群体之间是否相同?对这些问题进行分析,不仅有助于认清中国劳动力市场目前的形势,更有助于看清工资制度改革下一步的方向,促进中国经济快速稳定的增长。

对相关文献进行梳理之后发现,有关于中国的部门间工资收入差异的研究大多存在两个问题。第一,由于国内的大多数数据中并不存在对工作时间和小时工资的统计,之前对中国部门间工资收入差异的研究大多是对月工资收入进行的比较,但是如果使用月工资收入对中国部门间工资收入差异进行比较研究,一个明显存在的问题就是较高的工资收入很可能是较长的工作时间导致的,而并非个人特征的差异或者劳动力市场的分割导致的;第二,在以往对中国部门间工资收入差异进行研究的文献中,虽然通常将所有的样本都是分为公共部门和私人部门两个部门,但是在具体的划分上并不相同。有的研究将国有企业划为公共部门,而有的研究将国有企业划为私人部门,而实际上国有企业与机关事业单位和私人部门都存在着明显的差异。首先,国有企业的工资调整早已和机关事业单位的工资调整脱钩,二者之间并不存在明显的联系。其次,大多数的国有企业是参与市场竞争并且以盈利为目的的,其工资水平应该是由竞争性的市场来决定的,从这一点上来看国有企业的工资水平应该与私人部门更为接近。最后,虽然国有企业已经进行了多次改革,但是很多国有企业仍和机关事业单位有着密切的联系。

因此,本文在已有研究的基础上,将全部样本分为机关事业单位、国有企业和私人部门三个部门,并对其小时工资的差异进行了比较,进而对部门间的工资收入差异进行分析。

2 变量及统计描述

本文采用的数据来自2013年中国计生委流动人口动态监测调查数据的A卷和D卷,该数据覆盖了上海、苏州、无锡、武汉、长沙、西安、泉州、咸阳八个城市的流动人口和本地居民。该调查从抽取上海松江区、苏州、无锡、武汉、长沙、西安、泉州七个地区各抽取2000名流动人口,1000名当地户籍人口,陕西咸阳抽取1000名流动人口,600名当地户籍人口,调查对象的年龄均在15~59周岁之间。本文在将主要数据不完整的样本以及户籍或职业选项为其他、就业单位性质属于土地承包者的样本删除之后,最终得到总样本18759个,其中机关事业单位的样本1299个,国有企业的样本849个,私人部门的样本16611个。由于调查数据没有小时工资的数据,本文根据调查数据中月收入、每周工作天数和每天工作小时数计算得到小时工资。此外,问卷中的职业选项分类太细,本文按照问卷中职业的选项将职业分为白领和蓝领两类,其中白领包括国家机关、党群组织、企事业单位负责人、专业技术人员、公务员、办事人员和有关人员,蓝领包括从事经商、商贩、餐饮、家政、保洁、保安、装修的服务业人员及其他商业、服务业人员,农、林、牧、副、渔、水利业生产人员,生产、运输、建筑及其他生产、运输设备操作人员及有关人员,无固定职业者。在计算家庭老人数和家庭儿童数时,本文将15岁以下的家庭成员归为儿童,将60岁以上的家庭成员归为老人。本文使用的各变量的统计描述结果见表1。

根据统计结果可以看出,总体而言,机关事业单位和国有企业员工的平均小时工资分别为18.11元和18.88元,远高于私人部门的15.16元,可以说公共部门的工资水平是比私人部门高出很多的。但是同时,机关事业单位和国有企业员工的年龄、户口性质、受教育程度等个人特征因素与私人部门也存在很大的差异,那么各部门间是否真正存在着工资溢价,还需要进一步的分析。

表1 主要变量统计描述

3 模型设定

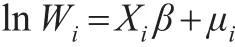

其中,lnWi表示工人小时工资的对数。Xi表示影响工人工资的各种因素,包括性别、年龄、是否参加工会、是否党员、当前工作工作经验、当前工作工作经验的平方、职业、受教育程度、所在城市、户口性质、是否流动人口。β表示待估计的回归系数。μi为随机误差项。

首先令两个部门分别为实验组和控制组,对于样本i假设lnWi(1)表示样本i在实验组中时的对数小时工资,lnWi(0)表示样本i在控制组中时的对数小时工资。如果lnWi(1)和lnWi(0)都可以被观测到,那么就可以得到样本i在两个部门间的对数小时工资收入差异为lnWi(1)-lnWi(0),并且可以通过所有样本的对数小时工资收入差异来计算样本的平均对数小时工资收入差异为:

其中N为样本总数。最后通过样本的平均对数小时工资收入差异作为总体的平均对数小时工资收入差异的估计值来估计总体的平均对数小时工资收入差异。

本文采用的基本模型如下:

但是在实际的样本中,通常无法同时观测到lnWi(1)和lnWi(0),而是仅能观测到其中之一。因此,为了计算部门间的对数小时工资收入差异,必须对无法观测到的另一个潜在结果进行估计。假定对于实验组中的样本i可以观测到lnWi(1),那么则可以选择具有相同的特征但是在对照组中的样本j的对数小时工资lnWj(0)作为lnWi(0)的估计值。

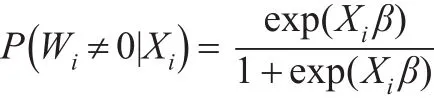

要选择lnWj(0)作为lnWi(0)的估计值,就要使得样本i和样本j具有相同的样本特征,即具有相同的倾向得分,为了消除就业选择导致的样本选择偏误,在计算部门间工资收入差异时通常选择样本在某一部门工作的概率P作为其倾向得分,假定P满足logit模型:

其中,Wi为小时工资;Xi为就业的影响因素,包括家庭人数、家庭儿童数、家庭老人数、婚姻状况、性别、年龄、所在城市、受教育程度、户口类型、是否流动人口、是否党员。β为待估计参数。

在计算出倾向得分之后,对于实验组中的每一个样本i,采用可以替代的最近邻匹配,即从对控制组中寻找出一个与其具有最相近的倾向得分的样本j,二者之差即为样本i在实验组与控制组之间存在的对数小时工资收入差异τi=lnWi(1)-lnWj(0),对于所有的实验组中的样本i的τi求平均值,可求得两部门间的对数小时工资收入差异为:

如果具有相同倾向得分的样本应该具有相同的对数小时工资收入,那么通过倾向得分匹配在一起的样本的对数小时工资收入差异就可以看作是部门间的歧视导致的结果。

4 估计结果

表2给出了机关事业单位员工和私人部门员工工资收入差异。根据表2可以看出,总体上来说,经过倾向得分匹配之后,私人部门员工的平均小时工资收入较匹配之前有了明显的提高,从匹配之前的15.16元上升到了18.67元,平均工资收入差异也由原来的2.95元变为了-0.57元。根据PSM方法,可以看出对于一个在机关事业单位就业的员工来说,如果其并没有选择在机关事业单位就业,而是选择在私人部门就业,那么其平均小时工资会由18.10元上升到18.67元。这说明私人部门的员工的平均小时工资高于机关事业单位。

表2 机关事业单位员工和私人部门员工工资收入差异 (单位:元)

从总体上来看,虽然机关事业单位的员工的平均小时工资低于私人部门员工,但是差异并不大,约占机关事业单位员工平均小时工资的3%,这与以往研究中得到的机关事业单位工资收入高于私人部门的结论不同,造成这种差异的原因可能有以下几点:首先,在机关事业单位中存在着相当一部分编制外的员工,这部分的员工的工资收入较低,但是本文由于数据的限制没有办法区分编制内与编制外的员工,这可能导致本文得到的机关事业单位的员工的工资水平偏低。其次,与私人部门相比,机关事业单位的员工的工作更加稳定而且拥有着更好的福利待遇,更好的福利待遇和更加稳定的工作给他们带来的收益可以弥补工资水平上的劣势,因此他们愿意接受一个较低的工资水平,但是由于数据所限,本文并没有考虑到诸如福利水平和工作稳定性这些因素对就业选择和工资水平的影响。

表3给出了国有企业员工和私人部门员工工资收入差异。根据表3可以看出,总体上来说,经过倾向得分匹配之后,私人部门员工的平均小时工资收入较匹配之前有了明显的提高,从匹配之前的15.16元上升到了18.43元,平均工资收入差异也由原来的3.71元变为了0.45元。根据PSM方法,可以看出对于一个在国有企业就业的员工来说,如果其并没有选择在国有企业就业,而是选择在私人部门就业,那么其平均小时工资会由18.88元下降到18.43元。这说明国有企业的员工的平均小时工资高于私人部门。

表3 国有企业员工和私人部门员工工资收入差异 (单位:元)

从总体上来看,虽然国有企业的员工的平均小时工资高于私人部门员工,但是差异并不大,约占国有企业员工平均小时工资的2%。但是如果考虑到国有企业员工更好的福利水平和更高的工作稳定性,那么其差距可能会更大。

5 结论与政策建议

依据2013年中国计生委流动人口动态监测调查数据的A卷和D卷,本文使用PSM方法对中国的机关事业单位、国有企业、私人部门之间的工资差异进行了分析,得出了如下结论。

从总体上来看,机关事业单位的员工的工资收入水平不但低于国有企业的员工,而且低于私人部门的员工,国有企业员工的工资收入水平高于私人部门的员工。这说明单从工资收入的角度来讲,机关事业单位与其他部门相比非但不存在正的工资溢价,反而存在负的工资溢价。虽然机关事业单位的工资水平较低,但是机关事业单位招聘时竞争却异常激烈,很多公务员岗位录取率甚至不到1%,这说明机关事业单位中确实存在着“隐性福利”。这种“隐性福利”的存在阻碍了一个完善的劳动力市场的建立。对此,本文给出几点建议:第一,深化工资制度改革,保证机关事业单位的工资水平与私人部门保持平衡,使其与竞争的劳动力市场上的工资水平相一致,防止工资溢价的出现。第二,中国政府需要建立健全相关的法律规范,增加机关事业单位工作的透明度,加强对其的监督,消除“隐性福利”。第三,建立竞争性的劳动力市场,减少劳动力市场上的歧视和壁垒,进一步加强市场在配置资源方面的主导作用。

本文从工资水平的角度对机关事业单位和私人部门的差异进行了分析,但是由于数据的限制,在分析中并没有考虑到福利和工作稳定性的问题。而一个显而易见的事实就是,机关事业单位的福利水平要高于私人部门,包括更高水平的社会保障,更多的假期等。此外,机关事业单位的工作被称为“铁饭碗”,这表明机关事业单位的员工面临的不确定性和工作压力要比私人部门的员工小得多。这些因素都会对工资水平产生影响,为了更好的福利待遇和更稳定的工作显然可以接受一个较低的工资水平,这可能也正是为什么机关事业单位虽然工资水平较低但是在每年招聘的时候仍然会存在上百人竞争一个岗位的原因。因此,如果考虑到这些因素,机关事业单位的员工的工资收入水平应该有所提高。而且由于数据的限制,本文使用的样本并没有对机关事业单位中编制内和编制外的员工进行区分,而机关事业单位编制外员工较低的工资水平可能会使得机关事业单位员工的平均小时工资收入水平被低估。

参考文献:

[1]Christopoulou R,Monastiriotis V.The Greek Public Sector Wage Pre⁃mium Before the Crisis:Size,Selection and Relative Valuation of Characteristics[J].British Journal of Industrial Relations,2014,52(3).

[2]Démurger S,Li S,Yang J.Earnings Differentials Between the Public and Private Sectors in China:Exploring Changes for Urban Local Res⁃idents in the 2000s[J].China Economic Review,2011,23(1).

[3]Falk J R.Comparing Federal and Private-Sector Wages Without Logs[J].Contemporary Economic Policy,2015,33(1).

[4]Heitmueller A.Public-Private Sector Pay Differentials in a Devolved Scotland[J].Journal of Applied Economics,2006,(IX).

[5]Melly B.Public-Private Sector Wage Differentials in Germany:Evi⁃denceFromQuantileRegression[J].EmpiricalEconomics,2005,30(2).

[6]Smith S P.Pay Differentials Between Federal Government and Private Sector Workers[J].Industrial&Labor Relations Review,1976,29(2).

[7]江克忠,裴育,夏策敏.中国公共部门与非公共部门工资差异的动态演变——基于CHNS数据的实证研究[J].山西财经大学学报,2012,(11).

[8]罗润东,付光新,李煜鑫.我国国有部门与非国有部门工资决定及差异研究[J].中国经济问题,2014,(2).

[9]尹志超,甘犁.公共部门和非公共部门工资差异的实证研究[J].经济研究,2009,(4).

[10]张车伟,薛欣欣.国有部门与非国有部门工资差异及人力资本贡献[J].经济研究,2008,(4).

[11]张世伟,徐永巍.国有部门和非国有部门工资差异的变动[J].当代经济研究,2014,(5).

[12]张义博.公共部门与非公共部门收入差异的变迁[J].经济研究,2012,(4).

[13]周兴,王芳.国有部门与非国有部门工资差异的演变与分解——基于非条件分位数回归的分解方法[J].经济科学,2013,(3).