利率政策对房价影响的区域差异效应研究

2018-04-25覃美玲王鸾凤

覃美玲 王鸾凤

摘 要:我国不同区域房地产市场存在着较大的差异,导致同样的利率政策在实施过程中对不同城市房地产市场的调控效果不一。通过实证分析探究利率政策对不同区域房地产市场调控效果的差异性。因此选取2000-2015年北京、上海、武汉、长沙四个城市的年度数据,建立有效的VAR模型,探讨利率政策对房地产价格影响的区域差异效应。结果表明利率政策变动对不同城市房地产价格的影响深度和强度差异较大,其对北京和上海的房地产价格的影响程度较大,对武汉和长沙的房地产价格的影响较小。

关键词:利率政策;房地产价格;区域差异

1 引言

房地产业是我国国民经济的支柱产业,其具有的先导性和基础性不仅影响着上下游产业的发展,也影响着国民经济的稳定发展。1998年,国务院颁布的第23号文件《关于进一步深化城镇住房制度改革加快住房建设的通知》终结了我国的福利分房制度,标志着住房分配制度的货币化形式的来临。房地产业经历二十年的迅猛发展,已成为国民经济支柱产业。但在快速发展的同时,也带来了房地产业投资过度、房价过高等问题。房屋是“衣食住行”的必要条件,所以房地产市场的稳定发展是人们安居乐业的基本保障。国家也一直非常注重用货币政策来调节其稳定发展。利率政策作为重要的货币政策工具,在我国房地产市场调控中发挥着重要的作用。利率上升会导致资金借贷成本增加,房地产需求特别是投资需求会降低。而短期内,房地产供给不会降低,所以房地产价格会下降。利率下降会激发居民对于房地产市场的投资热情,房地产需求增加,所以房地产价格会升高。

1998年至2002年,房地产业从零开始,为刺激房地产的供需,央行先后五次下调基准利率,促进了房地产业的发展。2003年,在之前的扩张利率政策的影响下,开始抑制房价的过快的涨势。从2004年11月至2007年12月,央行先后8次上调贷款基准利率。但是这种利率政策对房地产市场的调控效果不明显。2008年,美国遭到了次贷危机,给世界经济都造成了负面影响。我国房地产市场也受到了全球金融危机的冲击,进入了萧条阶段。为了刺激房地产市场发展,中央银行从2008年9月至2008年12月,先后5次下调贷款基准利率。政策效果较明显,房地产市场再度恢复发展,房价上涨。2010年,在上一轮的扩张利率政策以及四万亿财政政策的刺激下,房价涨势迅猛。从2010年10月至2011年7月,央行先后5次上调贷款基准利率并且施行限购等约束性政策,使房价得到抑制。2011年至2015年,因上一轮的限购政策导致房地产市场低迷,为刺激房地产市场的需求,2011年12月至2015年10月央行先后8次下调贷款基准利率,房价上涨幅度很大。2016年,为推动房地产市场去库存,央行下调存款准备金率0.5个百分点,对于不限购的城市,调低居民购房首付比例。

纵观我国房地产发展历史,利率政策在我国房地产市场调控过程中发挥着重要的杠杆作用。利率上升通过抑制房地产需求而使得房价下降,而利率下降通过促进房地产市场需求从而拉动我国房地产市场经济的发展。但由于我国各地区的经济发展水平以及金融发展程度不同,所以利率政策对不同城市房地产价格产生了不同的调控效果。本文在考虑到城市经济水平、金融自由度以及地方购房政策的基础上,选择我国四个具有代表性的区域(北京、上海、武汉)作为样本,借此来分析我国利率政策对不同城市房地产价格的调控效果的差异性。

2 研究综述

有关利率政策对房地产价格影响的问题,国内外有大量学者对此作了相关研究。近年来,国内外学者开始越来越多地关注利率政策对不同区域房地产价格调控效果的研究。国外相关问题研究大多围绕欧元区国家使用同一货币政策产生的差异性展开,或者多以发达国家为研究对象。Iacoviello(2005)对欧洲的六个国家的房地产价格影响因素进行了研究,研究发现短期内,货币政策会对房价产生较大的影响,而利率升高会使得各国房地产价格产生不同幅度的上升。Britton 和 Whitley(1997)基于Mundell-Flemming 模型对比了瑞典,德国和法国房价对利率的敏感程度,发现瑞典房价对利率的敏感程度弱于法国及德国,但是他们认为货币政策对房地产价格的影响的区域化差异较小。Gerlash 和 Smets(2001)利用VAR模型分析了货币政策对意大利,法国及德国房价的影响,得出了不同国家的不同货币政策对房地产价格的影响不显著的结论。Harris(1999)通过完善已有的分析方法从不同角度不同层面分析了房地产地区差异形成的原因,认为导致货币政策效应区域差异的根本原因是金融结构和区域经济非均衡。Otrok,Negro 和Christopher (2007)运用VAR模型分析了1986-2004年美国48个州房地产价格数据,认为区域性因素是房价地区差异的主要原因,货币政策对房地产价格影响并不显著。Fratantoni和 Schuh(2003)利用HVAR模型对美国1966-1998年美国货币政策对房价的影响进行了研究,得出了相同的货币政策对不同地区房价的影响程度有较大差异的结论。Negro 和 Otrok(2007)利用贝叶斯方法对1986-2005年美国房地产价格进行了趋势估计,发现地区因素是影响房地产价格长期趋势的主因。

国内也有很多学者研究了利率政策对我国不同区域省市房地产价格调控效果的差异性。原源(2009)利用计量经济学的方法对广义货币供应量,利率,汇率和房地产价格进行了回归分析,发现导致房价上涨的原因包括货币供应量上升及预期本币汇率上升、利率下降;但是利率对房地产价格的影响并不显著,其认为主要原因是我国利率传导机制的不完善,利率对房地产供给的影响较小,及利率传导过程中的影响因素太多。王先柱和毛中根等(2011)从区域性的角度研究了我国货币政策在房地产市场传导过程中的区域性差异,发现利率必须导致一定水平之后才能对房地产需求产生抑制,并且这种抑制作用在东部地区效果更好,同时房地产开发对利率相对敏感,由于是东部地区。同时,他们发现房地產竣工面积对利率并不敏感,但是受银行信贷规模的影响非常显著,特别是中西部地区。曹姣(2011)通过对比长沙和上海两个城市房地产市场差异,发现我国货币政策对房地产价格的影响存在地区差异,上海房价从长期来看与利率正相关,但是短期来看为负相关,长沙不论是短期还是长期来看都是负相关。

目前,国外研究主要集中于欧元地区以及发达国家,国内研究主要是从全国东西部地区进行分类研究。为了使得本文研究的城市更具有代表性,本文在基于城市经济发展水平、金融发展程度以及地方购房政策等因素的考虑下,选取了我国四个具有代表性的城市(北京、上海、武汉和长沙)的样本数据为变量,分别对各个区域的房地产市场建立VAR模型然后进行实证分析。

3 模型的构建与实证检验

3.1 变量选择及数据说明

Christiano、Eichembaum& Evans(1999) 通过分析表明:想要依据资产价格对冲击的反应建立模型,只需要将资产价格输入到货币政策工具以及经济基本面变量的VAR模型即可。基于数据的可得性、非共线性以及相关性的考量,选取物价水平CPI、地区GDP、广义货币供应量M2、居民人均可支配收入Y、三到五年期贷款利率R1以及房地产价格HP作为研究变量。其中,选择三到五年期贷款利率,是考虑到商业银行贷款还款期限是三到五年。为了减少异方差性,所有数据均取对数进行平滑处理。

1998年,我国开始房地产货币化改革,国家于2000年开始在房地产市场宏观政策调控方面逐步加大了货币政策的调控力度,因此本文选取2000年至2016年的年度数据作为样本进行分析。样本数据来自房地产统计年鉴、中经网统计数据库、中国人民银行网站。

3.2 变量单位根检验

在建立经济模型之前,我们必须要对变量的平稳性进行检验,本文采用ADF检验方法。研究结果证明,北京市的所有变量都拒绝了存在单位根的原假设,因此该区域的所有变量都是平稳的。而其他三个城市的某些变量拒绝了原假设,所以对其他的城市的所有变量进行一阶差分,差分后所有变量都拒绝了原假设。所以上海、武汉、长沙三个城市的变量均是一阶单整的,而北京市的变量本身是平稳的。

3.3 协整检验

为了避免出现伪回归的现象,时间序列分析的所有序列都必须是平稳的,即不能有随机或确定趋势。由上可知,上海、武汉、长沙三个城市的所有变量都是一阶单整的,可以采用Johansen协整检验方法对模型中的各变量进行协整检验。检验结果如表1-表4。

表1、表2、表3、表4中显示的是北京、上海、武汉、长沙四个城市各变量的Johansen的检验结果,表中显示了含迹统计量检验和最大特征值统计量检验的结果。结果表明,北京、上海、武汉、长沙的各变量存在着1%显著水平下的协整关系,即各变量之间存在着长期稳定的关系。结果表明,根据四个城市的所有变量进行的脉冲响应分析结果也是平稳可靠的。

3.4 脉冲响应函数

本文采用脉冲响应函数来显示利率增加一个标准差大小的冲击对四个城市房地产价格所带来的影响。由上面的分析可以看出,四个城市的所有变量都是平稳的,所以脉冲响应也是稳定的。

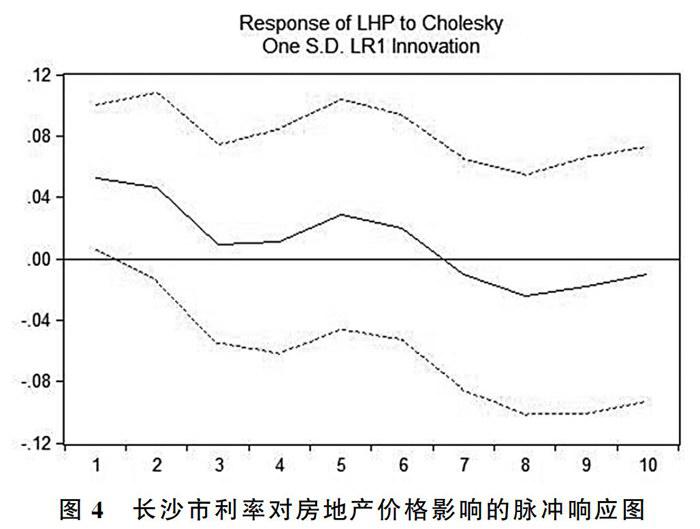

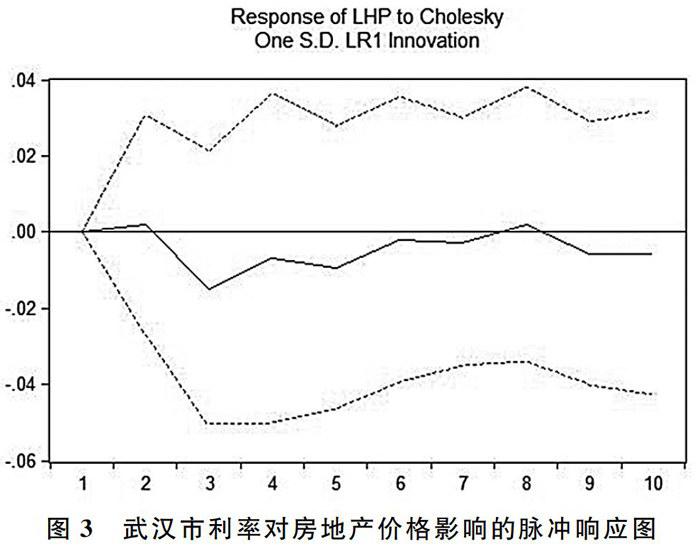

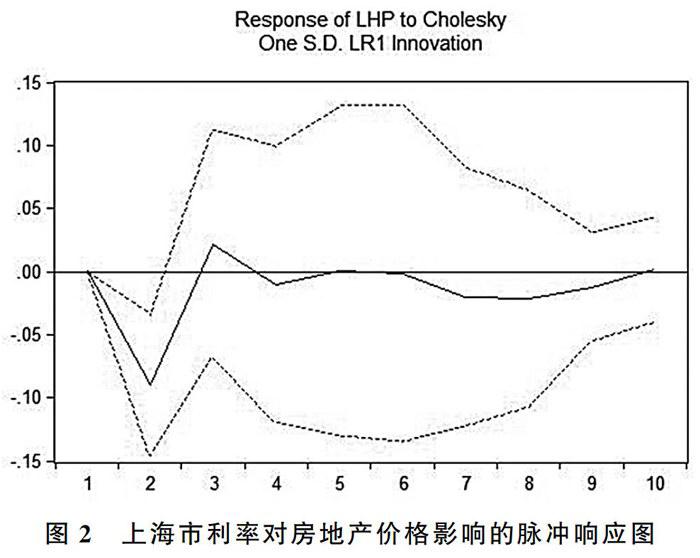

由图1至图4的脉冲响应图可以看出,在利率上升的冲击下,四个城市的房地产价格均会下降,但是下降的程度以及下降时间不一致。北京在第六期达到最大值-0.3%,上海在第二期达到最大值-0.8%,武汉在第三期达到最大值-0.1%,长沙在第八期达到最大值-0.1%。从各个城市的脉冲响应图可以看出,四个城市对利率变动的反应存在着明显的差异,这与国内外学者的研究结果大致相同。利率变动对北京、上海的房价的影响的深度和广度都比较大,而在利率变动条件下,武汉和长沙两个城市的变动比较小且影响时间较短,整个脉冲响应图相对平稳。

4 结论及政策建议

通过以上的分析,利率政策对不同城市的房地产价格调控效果差异较大,利率政策对北京、上海的房地产价格的冲击要强于对长沙、武汉的房地产价格的冲击,由此得出以下结论:

第一,提高利率对房地产价格最终会产生负向的冲击,但并非长期影响。尽管四个城市房地产价格对利率冲击的初始反应不同,但是利率提高最终会导致房地产价格下降。在短期内,利率上升对房地产供给影响不大,但是会减少房地产需求,所以房地产价格会下降。但是长期来看,利率的提高对房地产市场的供给和需求都会产生影响,房地产供给和房地产需求会同时降低,所以利率提高在长期来看对房地产价格的调控效果不明显,这点在脉冲响应图上有所表现。

第二,利率变动对不同城市房地产价格影响的广度和深度都有区别。从图一至图四可以看出,利率变动对北京、上海房地产价格变动的冲击较大,北京和上海的房地产价格对利率政策变动的敏感程度更大,收敛期更久。其中上海的敏感程度最大,主要的原因是上海的金融自由度最高。而武汉和长沙的敏感度较低,收敛期也较短。引起其反应程度差异的最主要的原因是各区域的经济发展程度、金融自由度以及各区域不同的限购政策。

第三,利率的冲击对房地产价格的影响存在时滞性,这种时滞性在不同城市间也存在差异。利率对北京和武汉的房地产价格的冲击在第3期开始显现,利率对上海和长沙的房地产价格的冲击在当期开始显现。

我国因此在将利率作为调控房地产价格的政策工具时,应该充分考虑地区的政策差异、经济发展水平以及金融发展程度房差异性,从而让各地区的房地产价格得到合适的调控效果,提出以下政策建议:

第一,对于经济发展水平较高以及金融发展程度较好的城市,利率政策对其有较明显的调控效果,但是对于经济发展水平较低的地区,利率政策调控效果并不明显。因此对我国房地产市场的调控,不能仅靠单一的利率政策,要辅之以其他的货币政策以及财政政策。

第二,利率政策对不同城市房地产价格的调控会产生不同的时滞性,因此在采取利率政策對房地产价格进行调控时,要考虑到不同城市对利率政策的反应时间。利率政策调整频率过高,会削弱利率政策对房地产市场的调控效果。所以面对相同的货币政策,各地方政府也应该基于当地的情况,辅之以其他财政政策来调控房地产市场。

参考文献

[1]Christiano,Eichembaum& Evans. Monetary Policy Shocks: What have We Learned and to What End?[M].Taylor J.& M.Woodfordeds,Handbook Macroeconomics. New York:North Holland,1999.

[2]Christinao,Eichenbaum & Evans. Is there a Bubble in the Housing Market? [J].Brookings Papers on Economic Activity,2003,(2):299-342.

[3]Britton & Whitley. The Theory of Housing and Interests Rates[J].Journal of Financial and Quantitative Analysis,1980,(4):833-847.

[4]Gerlash & Smets(2001). The Role of House Prices in the Monetary Transmission Mechanism across European Countries[J].Scottish Journal of Political Economy.2005,(4):519-543.

[5]Otrok,Negro & Christopher (2007). the Dynamic Impact of Macroeconomic Aggregates on Housing Prices and Stock of Houses:A National and Regional Analysis[J].Journal of Real Estate Finance and Economics. 1998,(2): 179-197.

[6]王先柱,毛中根.房地產市场货币政策区域效应—基于我国31个省市的实证分析[J].山西财经大学学报,2011,(10):52-61.

[7]曹姣.中国货币政策区域效应研究[D].上海:华东师范大学,2006.

[8]原源.我国利率调整对房价影响的理论与实证研究[J].改革与战略,2013,(3):46-48.

[9]宋旺,钟正生.我国货币政策区域效应的存在性及原因—基于最优货币区理论的分析[J].经济研究,2006,(3):46-58.

[10]汪增群.中国货币政策区域非对称性效应[M].北京:社会科学文献出版社,2011.

[11]程承坪,张旭.非对称性利率政策对中国房价影响的实证分析[J].经济与管理研究,2011,(9):42-51.

[12]郭娜,翟光宇.中国利率政策与房地产价格的互动关系研究[J].经济评论,2011,(3):43-50.

[13]曹永琴.中国货币政策效应的区域差异研究[J].数量经济技术经济研究,2007,3:7-47.

[14]李国杰.转轨时期中国货币政策效力区域非对称性实证研究-基于VAR模型的经验分析[J].经济科学,2006,(6):31-35.