市场关注度对股票收益率的影响

2018-04-25毕晓亮

毕晓亮

摘 要:从行为金融学角度,选取中国股票市场20只雄安新区概念股为研究样本,以个人投资者为研究对象,通过使用百度公司提供的上市公司简称搜索量数据,搜集了2017年5月1日至2017年12月31日七个月雄安新区概念股的日搜索量和日交易数据,系统研究了股票收益率情况与其市场关注度之间的关系。在控制换手率、成交量等控制变量后,高关注度股票平均收益率大于低关注度股票平均收益率。通过使用固定效应面板数据模型,通过实证分析证实了这一结论。

关键词:行为金融;市場关注度;股票收益率;搜索量

1 引言

市场关注度已经成为金融学的研究热点,特别是随着行为金融学研究的不断深入,很多学者越来越关注投资者情绪对股票市场的影响,而投资者情绪直接反映在市场关注度上。本文使用了百度公司提供的上市公司简称搜索量数据衡量投资者的市场关注度。作者认为,上市公司简称搜索量数据能够很好的体现投资者的市场关注情况。其一,随着互联网金融的发展,投资者对股票的关注主要通过浏览搜索上市公司的财务数据,普通居民很少关注上市公司简称;其二,根据国内搜索引擎市场份额报告显示,2017年10月,百度公司在我国搜索引擎市场份额中占比82.99%,百度公司在我国搜索引擎居于垄断地位,使用百度指数能够很好的反映投资者对股票的关注程度。

在现实的股票交易中,当上市公司出现重大事件时,如重大资产重组、再融资或重大利空消息时,股票价格会迅速做出反应,与此同时,上市公司搜索量也会发生显著变化。如国务院决定设立雄安新区时,北京、天津、河北地区上市公司关注度立刻上升,搜索量迅速提高,京津冀股票价格大幅上涨。再如近期,莎普爱思被指并不具备治疗白内障的功用,涉嫌虚假宣传。莎普爱思百度搜索量达到5306次,比前一日搜索量1038次增加了约5倍,随着事件的继续发酵,在之后的几天里,日搜索量最高达25942次,由于当日股票停牌,等到股票复牌后连续一字跌停。诸如此类爆炸性的重大事件,上市公司搜索量巨变,股票价格发生重大调整,一字涨停或一字跌停,投资者的操作空间并不大。

在日常交易中,投资者倾向于购买关注度较高的股票。对个人投资者来说,当他们在市场中几千只股票进行购买选择时,往往选择获得关注度较高的股票,这是因为个人投资者的关注度是有限的;而对于卖出行为,个人投资者只需在股票池中对不再具有投资机会的股票卖出。基于此,作者认为,获得广泛关注的股票买入的机会更大,会引起股票价格上升,而对于卖出行为影响甚微,几乎不会引起股票价格下跌。投资者可以根据关注度对股票价格的未来走势进行预测,从而选择股票的买入行为,获得更多投资收益。

2 文献回顾

近年来,随着行为金融学的快速发展,越来越多的学者开始研究投资者关注对金融市场的影响。Brad M. Barber和Terrance Odean(2008)认为,投资者在对很多股票作出购买选择时,往往倾向于选择媒体关注度更高的股票。获得媒体广泛关注的股票更容易进入投资者视野,因而被购买的概率也会更大。Da,Engelberg和Gao(2011)利用Google公司提供的每周股票搜索量数据反映投资者关注,市场关注度高的股票在短期内会出现价格上升,而后一段时间会出现价格反转。俞庆进和张兵(2012)以股票百度指数搜索量作为投资者关注度的代理变量,实证研究了创业板股票收益率和百度指数的相关性。揭示了投资者的有限关注会影响股票市场交易活动,同时,非交易日的股票关注会影响到下一交易日的股票价格变动。王振山和姚秋(2008)运用剩余关注度模型研究发现,分析师关注度高的股票比分析师关注度低的股票更能获得较高的收益率,使用Fama-Macbeth回归分析的方法验证了这一结论。陈植元(2016)选取新三板概念股为研究对象,使用一年的日交易数据和百度指数搜索量数据,运用固定效应面板数据模型回归分析发现股票收益率与投资者关注度呈正相关。

3 样本选择与变量定义

3.1 研究假设

申万宏源研究显示,2016年2月份,我国股票市场中,投资者账户数量共有10161.08万,其中个人投资者账户数量为10132.09万,占比99.71%,机构投资者账户数量为28.99万,占比为0.29%。其中,持股市值在50万元以下的个人投资者占总量的94%。可以看出,个人投资者是我国股票市场的主力军。个人投资者大多使用搜索引擎获得上市公司财务数据,上市公司简称搜索量数据能够很好的代表该股票受关注情况。本文假设:

H1:百度指数能够很好的代表股票的受关注情况。

百度指数的搜索量大小反映投资者对股票的关注情况。由于投资者的有限关注,投资者倾向于购买获得广泛关注的股票。当个股搜索量上升时,可以预计该股票关注度提高,投资者买入的概率增加;反之,当个股搜索量下降时,该股票关注度下降,投资者买入的概率下降。在控制股票成交量、换手率等其他变量不变时,本文假设:

H2:股票收益率与百度指数所代表的股票关注度成正相关关系。

当投资者购买获得广泛关注度的股票后,持有高关注度股票的投资者会获得关注度溢价,由于高关注度的股票并不一定有良好的基本面支撑,投资者预计之后该股票价格会下跌至该股票的真实价值,因此,投资者会在获得关注度溢价后抛售该股票锁定利润,导致其后一段时间高关注度的股票下跌,本文假设:

H3:市场关注度对于高关注度股票当期有正向效应,后期会出现价格反转。

3.2 样本选择

本文选取东方财富行情中心雄安新区概念股为研究对象,剔除了数据不完全的股票以及部分并未由于投资者搜索而使百度指数增加的股票,如天津港、唐山港、中国动力等股票,本文选取的20只雄安新区概念股如表1所示。

由于2017年4月1日国务院正式设立雄安新区,其后一周时间里,雄安新区概念股出现连续涨停,而后几周价格迅速反转。因此在时间区间选择上,本文选取2017年5月1日至2017年12月31日7个月的时间,剔除周末及节假日等非交易日的数据,得到个股交易日数据167个。20只雄安新区概念股所得面板数据3340个。

3.3 变量定义

(1)市场关注度:本文采用上市公司简称百度指数作为市场关注度的代理变量,以attention表示,为避免出现异方差,将其进行对数处理,以ln(attention)表示。

(2)股票收益率:收益率也进行对数化处理,计算公式为:

ln(return)=[lnpi,t)-ln(pi,t-1)]*100

其中,pi,t表示i股票t期的收盘价,pi,t-1表示i股票t-1期的收盘价。

(3)股票成交量:本文以股票每日成交金额除以10000,在对其进行对数处理,即以ln(volume)表示股票成交量。

(4)换手率:本文以换手率反映股票的流动性,换手率高反映股票的流动性高,换手率低反映股票的流动性低。对其对数化处理,以ln(turnover)表示。

4 实证分析

4.1 单位根检验

本文的四个重要的市场指标:市场关注度、股票收益率、股票成交量、换手率,为避免出现伪回归,作者对四个市场指标分别采用LLC检验、Breitung检验、IPS检验,结果显示,所有指标均表明变量在5%水平下拒绝存在单位根的原假设,由此可知本文变量选择平稳。

4.2 市场指标与百度指数的相关性

作者分别用市场关注度对股票收益率、股票成交量、换手率使用固定效应回归模型分析。首先建立回归模型:

marketindexi,t=α+ βlnattentioni,t+ εi,t(1)

模型(1)体现了同期市场指标与百度指数的相关性。其中,marketindexi,t分别代表市场指标股票收益率(lnreturn)、股票成交量(lnvolume)、换手率(lnturnover)。lnattentioni,t是i股票t时期的市场关注度。回归结果如表3。

由回归模型结果显示,同期市场指标与百度指数在5%的显著性水平下相关,百度指数与市场关注度的同向水平较高。

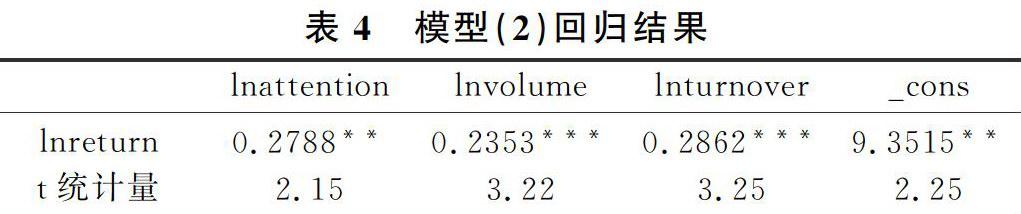

4.3 股票收益率与百度指数的相关性

基于回归模型(1),作者进一步论证假设:股票收益率与百度指数所代表的股票关注度成正相关关系。作者建立回归模型:

lnreturni,t=α+β1lnattentioni,t+β2lnvolumei,t+β3lnturnoveri,t+εi,t

(2)

基于固定效应回归模型,所得回归结果如表4。

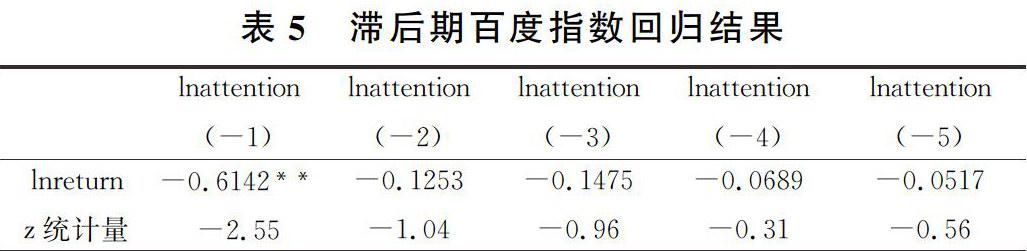

4.4 股票收益率與百度指数的滞后值分析

为了考察百度指数滞后期对股票收益率的影响,作者分别对百度指数滞后1-5期对股票收益率的影响。回归结果如表5。

由回归结果可知,滞后一期的百度指数与股票收益率在5%的显著性水平下呈负相关,而滞后2-5期的百度指数与股票收益率关系不明显。由此可以看出:市场关注度对于高关注度股票当前会有正向效应,后期会出现价格反转,且价格反转会很快出现,主要是因为暂时获得广泛关注的股票并不一定都有良好的基本面支撑,获得关注度溢价后,很快出现价格反转,验证了假设3。

5 结论

本文通过使用百度指数作为市场关注度的代理变量,研究了股票收益率与市场关注度的相关关系,并分析了滞后期的百度指数对股票收益率的影响。实证结果表明:在控制股票成交量、换手率等其他因素不变时,股票收益率与当期百度指数呈正相关关系,百度指数搜索量上升,股票收益率上升。同时,在研究滞后期的百度指数时,股票收益率与滞后一期的百度指数呈负相关关系,超过滞后期二期以上时,对股票收益率的影响不大。这表明:当投资者获得关注度溢价后,会迅速锁定利润,投资者更倾向于短期交易。本文的研究结果有助于投资者根据市场关注度情况对股票价格作出预测,从而更好的投资,获得利润。用搜索量代表投资者的有限关注,揭示了百度指数搜索量与股票收益率的关系,为搜索量在我国金融领域的研究和发展做出了初步的探索。

参考文献

[1]Brad M. Barber,Terrance Odean. All that Glitters: The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors[J]. The Review of Financial Studies,2008,(2).

[2]LinPeng,WeiXiong. Investor Attention,Overconfidence and Category Learning[J]. Journal of Financial Economics,2006,(80).

[3]Zhi Da,Joseph Engelberg,Pengjin Gao. In Search of Attention[J]. Journal of Finance,2011,(66).

[4]俞庆进,张兵.投资者有限关注与股票收益——以百度指数作为关注度的一项实证研究[J].金融研究,2012,(8).

[5]李小晗,朱红军.投资者有限关注与信息解读[J].金融研究,2011,(8).

[6]王振山,姚秋.分析师关注度与股票收益率——基于中国A股市场数据的经验研究[J].财经问题研究,2008,(4).

[7]陈植元,米雁翔,厉洋军,郑君君.基于百度指数的投资者关注度与股票市场表现的实证分析[J].统计与决策,2016,(23).