传统周期行业:竞争格局变更 高分红成常态

2018-04-25

本刊记者 骆 俊

2015年以来,我国经济进入了一个新阶段,主要经济指标之间的联动性出现背离,旧经济疲态显露。为改善这种情况,供给侧改革孕育而生,部分传统行业竞争格局明显改变,企业活力有效激发。

行业格局的变化主要体现在市场集中度的提升,行业新增产能较少,龙头企业未来也无需过多的资本开支。从周期性行业近两年发布的财报看,企业不仅盈利能力提升,现金流更是大幅改善。在资本开支需求减少的情况下,手握重金的周期企业分红意愿越发强烈,中国神华在2016年度豪派591亿元便是其中典型例子。可以预见,未来几年部分传统行业延续分红意愿的概率较大,在A股国际化进展加速的情况下,这类高分红个股或将持续受到市场青睐。

供给侧改革效果显著

截至2015年12月初,水泥、钢铁以及有色等周期行业的生产价格指数(PPI)已连续40多个月呈负增长状态,对整个工业PPI下降的贡献占了70%—80%,行业产能严重过剩,企业还在以量换价,部分企业甚至陷入亏损的困境,供给侧改革的推出可谓是迫在眉睫。

2017年,是去产能攻坚之年。从发改委、国家能源局发布的数据看,2017年以来,到10月份,钢铁、煤炭去产能任务已完成。1.4亿吨地条钢产能被彻底取缔;落后煤电机组已淘汰关停约240万千瓦,停缓建煤电产能工作已完成年初目标。供给侧结构性改革推进两年来,我国共退出钢铁产能1.1亿吨以上,煤炭产能超过4亿吨。宏观数据上也出现了一定改善,2017年全年实现工业企业利润7.52万亿,同比增长21%,整体增速显著好于2013年至2016年。

过剩产能的陆续出清,带来了供求关系明显改善,经济运行质量得到大幅提高。一方面,优质企业的盈利能力得到明显提升,有利于具有规模经济的大企业和机器设备比较先进的高效率企业的持续盈利;另一方面,煤钢等行业去杠杆成效逐渐显现,2016年中期至2017年末,行业杠杆率持续下降,总体去杠杆卓有成效。

企业盈利能力的不断提高和杠杆率的持续降低,将优化社会融资结构、从整体上降低信用违约风险。由于去杠杆、去产能在关键行业已经成效显著,在经济结构处于优化的过程中,企业经营效率、盈利能力和偿债能力将会提升,经济基本面将逐渐改善。

资本开支减少 现金流量增多

供给侧改革是否深入并取得成效,企业的盈利水平和财务状况将是一个关键的度量指标。从盈利水平上看,据WIND统计,采掘、化工、钢铁、有色金属、机械设备以及建筑材料六个传统板块在已经全部披露的2017年三季报中,归母净利润同比增幅均在50%以上,其中有色金属和钢铁增幅高达105.37%和403.94%,而采掘更是以1955.98%的增幅傲视群雄,上述行业均远高于A股主板以及创业板总体增幅,在各大板块间名列前茅。

部分行业归母净利润同比增长率数据一览

财务状况上,自2015年供给侧改革推行以来,相关行业用于购买固定资产、无形资产和其它长期资产支付的现金持续减少。以钢铁和采掘行业为例,钢铁行业2015及2016年用于上述支付的现金数据为908.9亿元和608.7亿元,到了2017年三季度,这一数据锐减为332.3亿元;采掘行业方面,同一时期内,相关数据依次为3253.4亿元、2507.7亿元以及1665.9亿元。

部分行业购建固定资产、无形资产和其它长期资产支付的现金数据一览(单位:亿元)

企业经营的转暖也大幅改善了经营性现金流情况,2015年,化工、钢铁和采掘行业的经营性现金流量余额合计分别为2601.89、662.29以及3533.49亿元,到了2016年该数据激增为3096.69、950.88以及4241.71亿元,现金流有明显改善。由于2017年年报并未全部披露,尽管从已经全部公布的2017年三季报来看似乎该趋势有所弱化,但从过往三季报及年报对比来看,企业经营性现金流往往在四季度由于会计收入确认等因素出现较大波动,因此不能简单从三季报判断年报的经营性现金流最终状况。

部分行业经营性现金流量净额数据一览(单位:亿元)

在经营性现金流增加,资本开支减少的情况下,企业的自由现金流出现激增,由于行业整体增速缓慢,龙头集中度较高,行业内新增产能较少,现金流充裕的企业并无明显更好的投资去处,选择分红的可能性加大。

此外,在监管部门不断呼吁强调上市公司应以分红回报投资者之后,2015年来,上市公司分红的积极性明显比原来要高,而且连续分红的上市公司占比也出现上升的迹象。

煤电龙头中国神华(601088)便是最典型的例子之一。在上市之初,中国神华只是资源型标的,然而随着行业格局的稳定和企业内部的整合,中国神华在上游煤炭板块的资本支出逐年下降,下游发电、运输和煤化工的经营则日趋稳定,从而实现稳定的现金流和利润。2016年度,中国神华豪派591亿元,从上市至今,累计分红金额逾千亿元。从其财务结构看,其2016和2017年自由现金流都超过500亿元,即便2017年再度分红后也仍有1800亿元的未分配利润在手,未来依然具备雄厚的分红实力。

同样已经过了投资高峰期的还有中国石化(600028)。以中石化现有的体量,显然不属于高成长性股票,从其近2年的财报看,油价的波动更多影响其利润,它和中国神华一样,经营性现金流非常稳定,近两年保持在2000亿左右,资本开支却持续在1000亿以下,使其去年只有511亿净利润的情况下,分红金额却达到600亿元,股息率高达8%。可以预见,大规模产能建设已经接近尾声,资本开支趋于稳定,上述企业未来有望继续成为市场中高分红的代表。

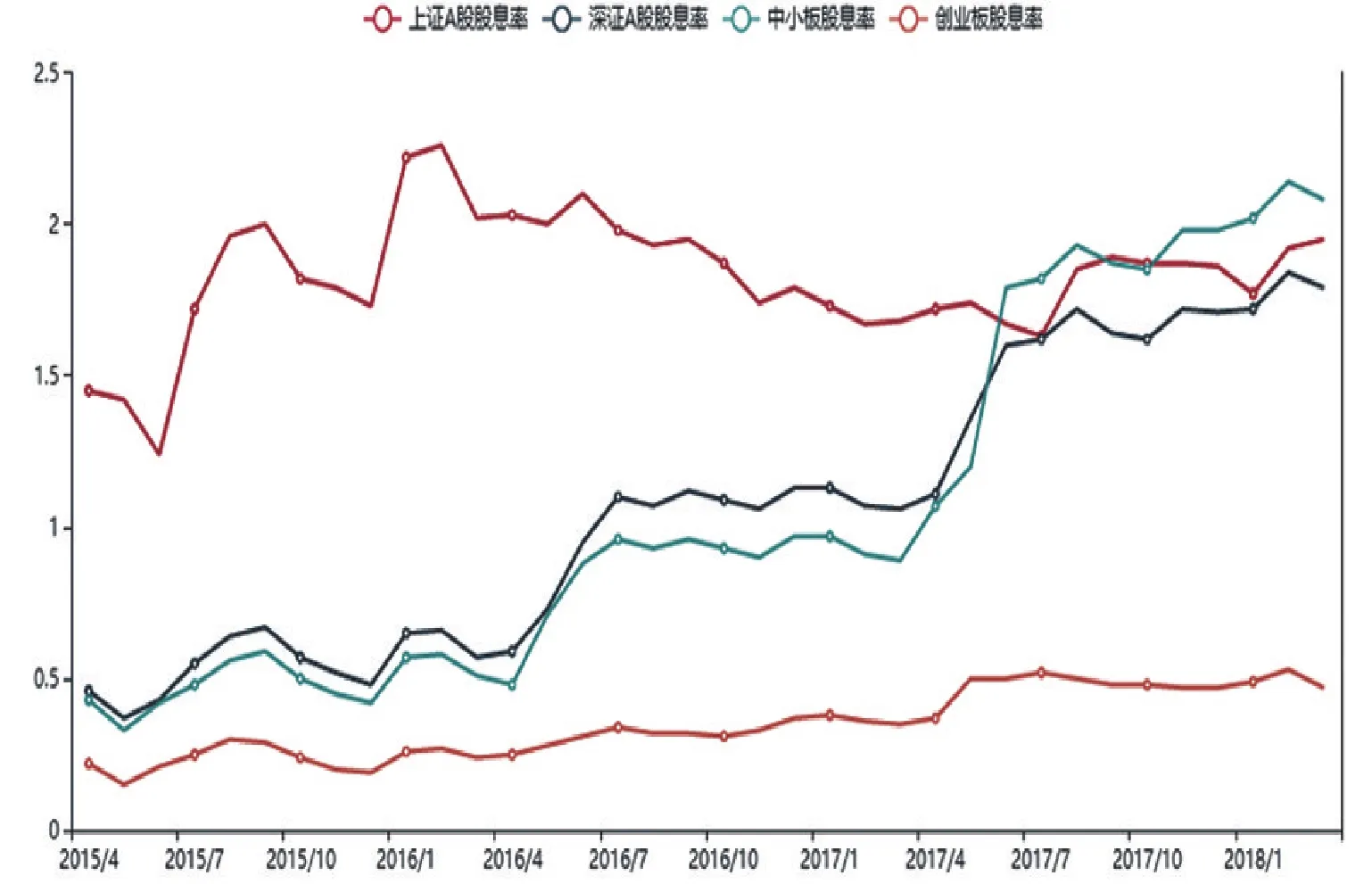

A股股息率统计

高分红个股或存投资机会

从市场走势看,尽管大市值蓝筹近一年半时间里总体涨幅巨大,但仍有部分大公司的长期投资价值没有被市场充分理解,尤其是具有持续高分红能力的一类公司。在成熟的美股市场,甚至有以股息率为出发点的投资策略——狗股理论,即投资者每年年底从道琼斯工业平均指数成份股中找出10只股息率最高的股票,新年买入,一年后再找出10只股息率最高的成分股,卖出手中不在名单中的股票,买入新上榜单的股票,每年年初年底都重复这一投资动作,便可获取超过大盘的回报。这也是海螺水泥(600585)在港股估值较A股更高的原因之一,因为港股市场有更多长期投资者,关注到海螺水泥的长期投资价值。参考国际市场走势看,长期稳定分红的高股息率个股往往也存在更高的溢价。

可以预见,去年以来大市值白马蓝筹股的上涨只是A股未来国际化道路上的一轮预演,随着A股正式纳入MSCI、沪伦通的开设以及金融对外开放力度的加大,A股在国际化的道路上只会越走越远,估值体系及投资风格也会与世界逐渐接轨,这些有长期高分红潜力的个股或将受到市场持续的追捧。尽管传统大消费类行业中同样存在不少稳定高分红的企业,但显然相比较之下供给侧改革之后周期行业的龙头企业的高分红潜力没有受到市场足够重视,股价表现中规中矩,后续值得重点关注。