肉类加工行业海外投资与公司绩效的分析

2018-04-24程小茹朱穗昌李尚蒲

程小茹 朱穗昌 胡 凝 李尚蒲

(华南农业大学经济管理学院,广东 广州 510642)

一、引言

中国农业企业加快了海外投资的步伐,2008-2015年间,中国农林牧渔对外直接投资存量年均增长 34.44%,净额年均增长 50.08%[1]。据《2017全球粮食政策报告》显示,中国对肉食的消费持续上升,中国人均肉类消费量约60千克/年是全球平均值的2倍,未来20年东亚地区人均肉类消费量将翻一番[2],中国肉类的深加工将会是一个巨大的需求市场。同时,中国国内企业一方面面临着较高的畜牧养殖成本,另一方面家禽疫病频发及“瘦肉精”添加等问题重创了消费者对本土产品的信心。针对上述问题,我国肉类加工企业选择“走出去”战略,可以通过海外直接投资来提振企业竞争力。

本文研究的重点在于肉类加工业海外投资行为对企业绩效的影响。为了对肉类加工企业海外投资绩效进行全方位、系统的评价研究,本文先基于资本市场的经验数据采用规范的事件研究法[3]分析各上市公司短期绩效,再进一步运用财务指标分析法比较投资前后财务指标的变化趋势来考察OFDI的长期绩效,从而可以有效避免单独使用其中一种方法带来的局限性[4]。

二、肉类加工业海外投资历程

(一)国内肉类加工业海外投资的必要性

1.国内生猪养殖成本持续上涨,对外直接投资能使企业成本下降。作为猪肉生产和消费第一强国,中国与农业发达国家相比仍有不小差距,过高的生产成本严重削弱了养猪业的竞争力。据海关统计,2017年前8个月,我国进口猪肉83.3万吨,进口平均价格为12.5元/千克,而国内活猪平均价格为14.41元/千克。国内生猪价格高于进口生猪价格的主要原因在于玉米、豆粕等饲料价格的不断上升,截止到2017年8月,全国玉米平均价格为 1.96 元/千克,豆粕平均价格为 3.23 元/千克。国内从仔猪养肥到成猪,成本约为1350元/头,其中饲料成本高达925元/头。而农业发达国家,例如美国,盛产低廉的谷物及蛋白原料,加上先进的养殖水平,其生猪养殖成本比中国约低45%[5]。因此,肉类加工企业可通过海外投资,获取国外价格低廉且高质量的原料,提高企业净利润。

2.肉类加工企业海外直接投资有利于提高自身品牌形象,增强企业诚信度。2011年的“瘦肉精”事件等食品安全问题的频繁发生,使消费者对本土品牌的信任变得荡然无存。企业可以通过海外投资的形式,获取国外高质肉源、先进的科技以及丰富的管理经验,来缓解目前消费者对国产品牌的严重担忧,帮助其在国内市场占领更大的市场份额。加上发达国家对食品安全监管较为严格,也可以极大地提高消费者的信心,增强企业诚信度[6]。

(二)肉类加工业上市公司海外投资项目

近年来,国内肉类加工业综合排名稳占前三的有双汇集团、雨润集团和金锣集团,但鉴于雨润和金锣并没有在沪深证交所上市,于是本文排除研究这两家公司,最终根据我国肉类加工业各上市公司发布的对外投资公布,整理得出双汇发展、唐人神、煌上煌、正邦科技和龙大肉食均有对外直接投资的项目(见表1)。

表1 肉类加工企业海外投资项目

三、肉类加工业海外投资对公司短期绩效的影响

(一)事件研究法

事件研究法是指明确研究目的,选取某一个事件,并分析该事件发生前后上市公司股价(或异常收益率)的变化及原因。此方法基于假设市场是有效率的,股票价格会因特定事件的影响迅速做出反应。本文的研究事件分别为:(1)2013年5月29日,双汇集团宣布并购美国史密斯菲尔德。(2)2012年5月15日,唐人神全资子公司大业投资与美国华特希尔签约拟在美国印第安纳州设立合资公司——美神国际(美国)种猪有限公司。(3)2013年12月13日,煌上煌发布在香港设立全资子公司——煌大(亚洲)投资有限公司。通过计算该交易事件引起的个股的累计超额收益率,来前瞻性地判断对外直接投资是否给企业带来正面绩效,验证海外投资消息的发布对于公司短期股价的影响[7]。

具体研究步骤如下:

第一步,选择研究事件公告发布日作为事件日,以事件日前 130天至前 31天(-130,-31)作为估计窗口,以事件日前后 30天(-30,30)作为事件窗口。

第二步,计算实际收益。通过(-130,-31)估计窗口的个股价格和市场指数,来计算个股的日收益率(Rit)和市场日收益率(Rmt)。

其中,个股的日收益率计算方法为:Rit=Pt/Pt-1-1,Pt和 Pt-1是指个股在 t和 t-1 日的收盘价格。市场日收益率计算方法为:Rmt=当天的指数/前一天的指数-1。

第三步,以(-130,-31)估计窗口内的个股的日收益率(Rit)和市场日收益率(Rmt)为样本,根据市场模型 Rit=α+β×Rmt,通过 stata14.0 采用最小二乘法(OLS)估计参数α和β。

第四步,推测(-30,30)事件窗口的正常收益率(Rit')和超额收益率(AR,Abnormal Return)。正常收益率指的是假设没有该事件发生的情况下,股票价格的“正常”预期收益。那么,超额收益率=事件窗口的实际收益率-预期收益率(ARit=Rit-Rit')。

第五步,计算累计超额收益率,将(-30,30)内全部的超额收益率累加起来的结果。其计算方法为

第六步,进行统计显著性检验。假定事件发布对公司股价没有影响时的累计超额收益率服从均值为0的正态分布,从而对累计超额收益率是否显著异于0进行统计检验,其检验统计量服从 t分布。在显著性水平 α=0.05 下,由 stata14.0得到t检验结果。

(二)双汇发展并购史密斯菲尔德的短期绩效分析

如表2所示,方程通过显著性水平检验,则可认为双汇发展股票的个股日收益率与市场指数日收益率存在正相关性,其中,α和β的值分别 为 0.0021 和 0.4104。 根据 Rit=0.0021 +0.4104Rmt,再估算出事件日前后30天的日正常收益率,并求出超额收益率及累计超额收益率。

表2 双汇发展市场模型回归分析

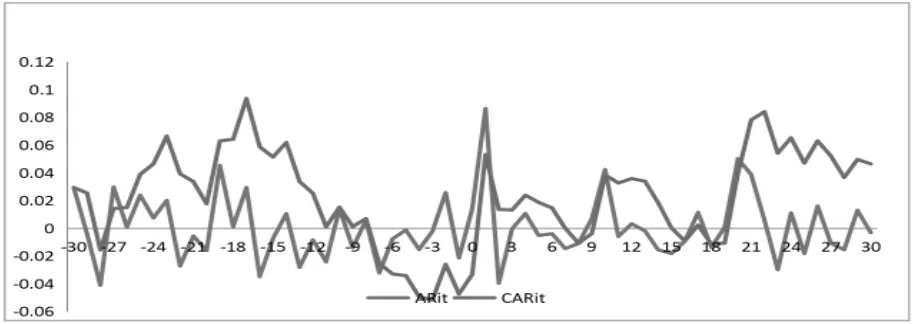

图1 双汇发展事件日前后30天AR及CAR变化趋势图

从图1可以看出,公布双汇收购史密斯菲尔德当日的超额收益率为 0.0142,日前为-0.0214,则表明收购公布日当天市场对该事件的反应好于收购前,事件公布第二日,超额收益率为0.0863,是前后30日内的最高点,比收购公布当日高出0.0721,可见双汇此次并购对公司的短期股价影响有稍微滞后效应。事件公布日前超额收益率虽有波动,但波动幅度较小,说明不存在交易消息提前泄露的情况。事件公布后30日内,累计超额收益率基本大于0,说明公司经营情况良好,资本市场的反应对于双汇海外投资来说是比较正面的。最后,使用Stata 14.0进行t检验,得到t=5.0526,大于显著性水平 α=0.05 下自由度为 60的t临界值2.0,拒绝原假设,即企业公布对外直接投资消息对其股价产生明显的正面影响。

(三)唐人神与美国华特希尔设立合资公司的短期绩效分析

计算结果如表3所示,方程通过显著性水平检验,则可认为唐人神股票的个股日收益率与市场指数日收益率存在正相关性,其中α和β的值分 别 为 0.0006 和 0.7770。 根 据 Rit=0.0006 +0.7770Rmt,再估算出事件日前后30天的日正常收益率,并求出超额收益率及累计超额收益率。对其股价产生明显的正面影响。

表3 唐人神市场模型回归分析

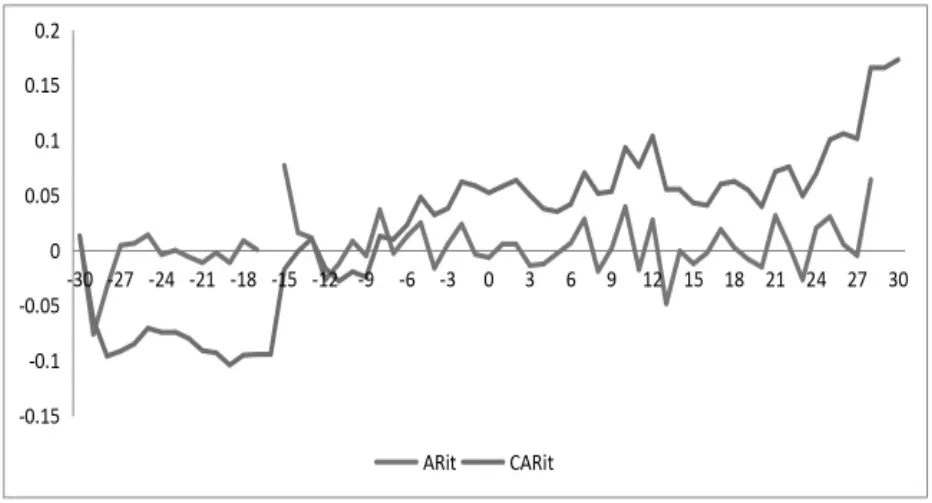

图2 唐人神事件日前后30天AR及CAR变化趋势图①事件窗口内唐人神有个别天数停盘,所以AR不连续。

由图2可以看出,公布设立合资公司当日的超额收益率为-0.0063,日前后分别为-0.0036 和0.0059,则表明事件公布日当天市场对该事件的反应并不好于事件前后。从公布日前9天到前1天,累计超额收益率持续上升,从-0.0241上升到0.0587,说明可能存在交易消息提前泄露的情况。事件日后,累计超额收益率继续上升,在事件窗口期最终达到0.1732,说明公司经营状况较好。从短期绩效看,对外直接投资信息对唐人神产生正向显著影响。同时进行t检验,得到t=2.3095,大于显著性水平0.05下自由度为60的t临界值2.0,拒绝原假设,即企业公布对外直接投资消息对其股价产生明显的正面影响。

(四)煌上煌在香港设立全资子公司的短期绩效分析

计算结果如表4所示,方程通过显著性水平检验,则可认为煌上煌股票的个股日收益率与市场指数日收益率存在正相关性,其中α和β的值分 别 为 0.0022 和 0.6152。 根 据 Rit=0.0022 +0.6152Rmt,再估算出事件日前后30天的日正常收益率,并求出超额收益率及累计超额收益率。

表4 煌上煌市场模型回归分析

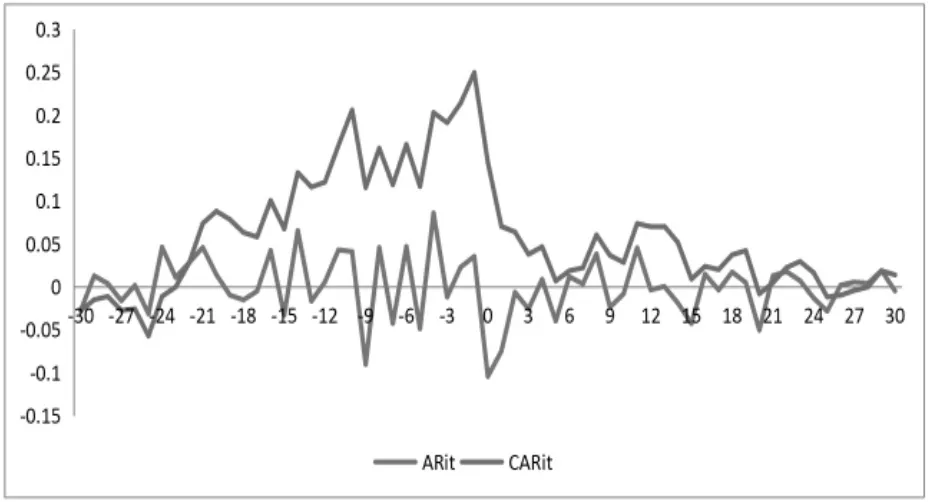

图3 煌上煌事件日前后30天AR及CAR变化趋势图

由图3可以看出,公布设立子公司当日的超额收益率为-0.1043,日前后分别为 0.0355 和-0.0748,表明事件公布日当天市场对该事件的反应并不好于事件前后。在公布日前25天,累计超额收益率基本呈现持续上涨,说明可能存在交易消息提前泄露的情况。事件日后,累计超额收益率下降,但基本保持在0以上,在事件窗口期最终达到0.0139,说明公司经营状况较好。同时进行 t检验,得到 t=6.7643,大于显著性水平 0.05下自由度为60的t临界值2.0,拒绝原假设,即企业公布对外直接投资消息对其股价产生明显的正面影响。

四、肉类加工业海外投资对公司长期绩效的影响

(一)长期绩效指标的内涵

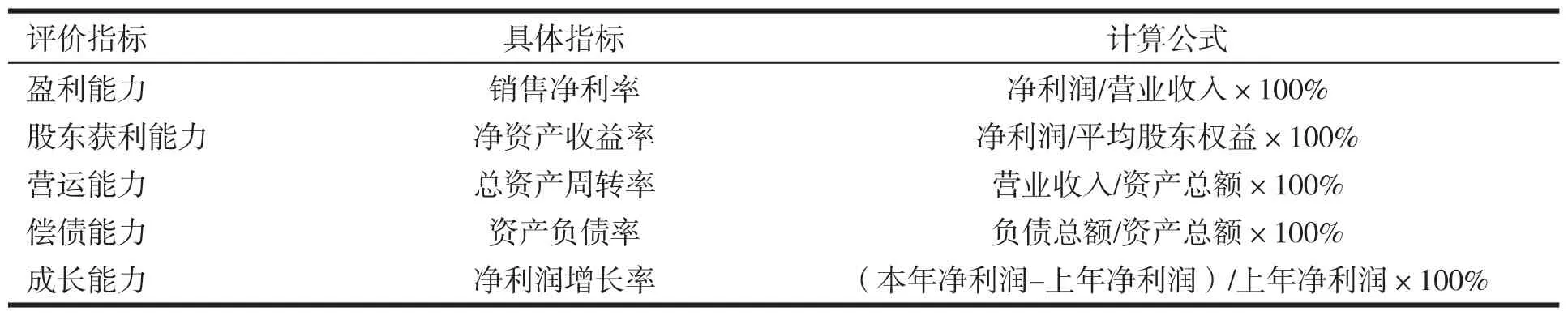

鉴于各公司实施海外投资前后,外部大环境因素并没有多大变化,因此,能基本认定各财务指标的变化是由企业海外投资行为引起的。本文运用财务指标法来分析企业的盈利能力、股东获利能力、营运能力、偿债能力和成长能力指标,据此评价公司的长期绩效水平(见表5)[8]。当的借债经营,扩大企业的生产规模,拓宽销路,以获取较多的利润。一般认为,资产负债率在40%~60%为合理举债程度。

5.成长能力指标。成长能力指的是企业做大规模、增强实力的潜在能力。常采用“净利润增长率”来评价,净利润增长率代表企业净利润的同比增幅,其数值越大说明成长能力越强。成长能力代表了企业可持续发展的能力,应重点考虑。

(二)双汇发展并购史密斯菲尔德的长期绩效分

表5 肉类加工业对外直接投资绩效评价体系

1.盈利能力指标。盈利能力代表企业获得利润或资本增值的能力。上市公司常采用“销售净利率”来评价其获利能力。销售净利率越高,说明企业越具市场竞争力,盈利能力越强。

2.股东获利能力指标。股东获利能力常采用“净资产收益率”来评价,主要用来衡量股东资金的使用效率。净资产收益率越高,表明投资行为附带的收益越多。

3.营运能力指标。营运能力反映着资产管理的效率和效益,常采用“总资产周转率”来评价。总资产周转率主要用于衡量企业全部资产的运营质量和使用效率。总资产周转率越大,表明企业销售能力越强。企业可使用薄利多销的办法,加快资产的周转速度,以增加利润。

4.偿债能力指标。偿债能力指的是企业用资产偿还短期和长期债务的能力。偿债能力指标常采用“资产负债率”来评价,但其数值高低对于不同人而言有着不一样的影响。对于债权者而言,资产负债率越低,企业偿债能力越强,其融资风险越低;对于投资者而言,资产负债率越高越有利,但前提是借入资本利息低于全部资本利润率;对于经营者而言,则希望其数值适中,通过适

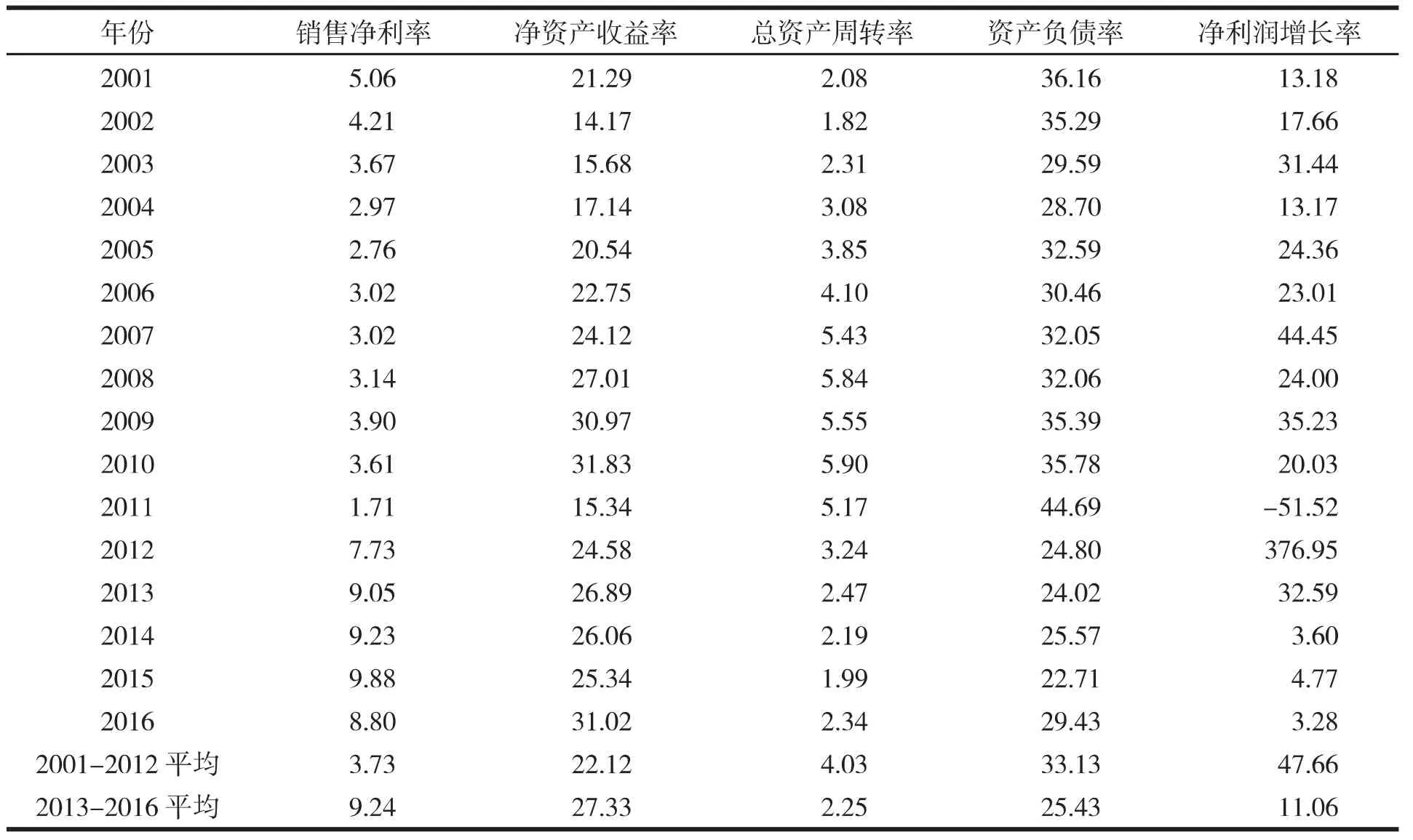

总体而言,双汇发展的对外直接投资没有对公司长期绩效产生明显正面影响(见表6)。对比双汇实施海外投资前后2001-2012年和2013-2016年的企业绩效指标,盈利能力和股东获利能力均增强;总资产周转率下降,但尚接近流通企业总资产周转率1-2的标准[9];资产负债率保持在较低水平,表明企业偿债能力较强,融资风险较低,但也说明了以负债换取的资产较少,企业利用外部资金的能力较差;净利润增长率变动幅度较大,2011年受“瘦肉精”事件影响,净利润出现负增长,而2012年公司加强管理、调整产品结构、扩大产销规模使单位产品盈利能力提高,使得其净利润增长率猛增至376.95%,自2013年双汇实施海外投资战略以来,净利润增长率却出现大幅下降,呈现个位数增长。

(三)唐人神与美国华特希尔设立合资公司的长期绩效分析

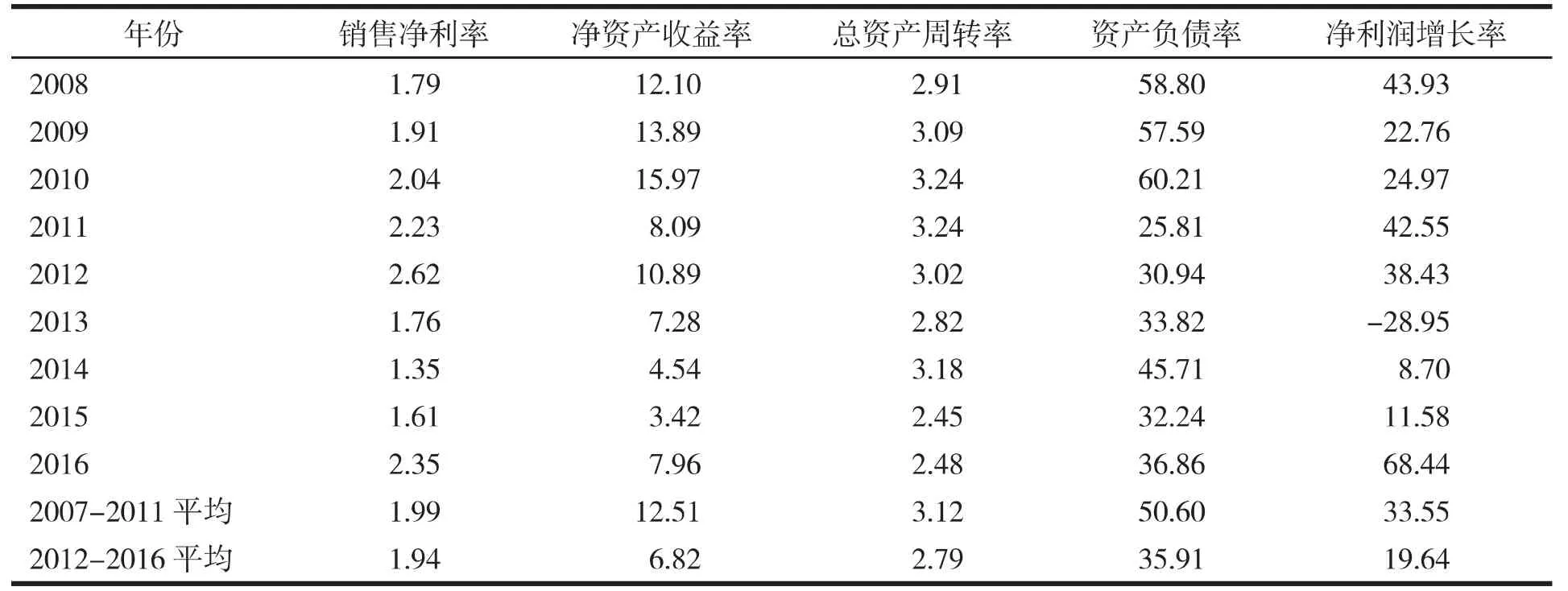

总体而言,唐人神的对外直接投资对公司长期绩效产生负面影响(见表7)。对比唐人神实施海外投资前后2009-2011年和2012-2016年的企业绩效指标,销售净利率、净资产负债率、总资产周转率、资产负债率和净利润增长率在进行海外投资后均下降。2012年进行海外投资后,2013年净利润增长率出现负增长,这可能是由于行业受禽流感、生猪价格周期性波动、内需不振、餐饮消费下降等不利因素影响。

表6 2001-2016年双汇发展对外直接投资长期绩效

表7 2008-2016年唐人神对外直接投资长期绩效

(四)煌上煌在香港设立全资子公司的长期绩效分析

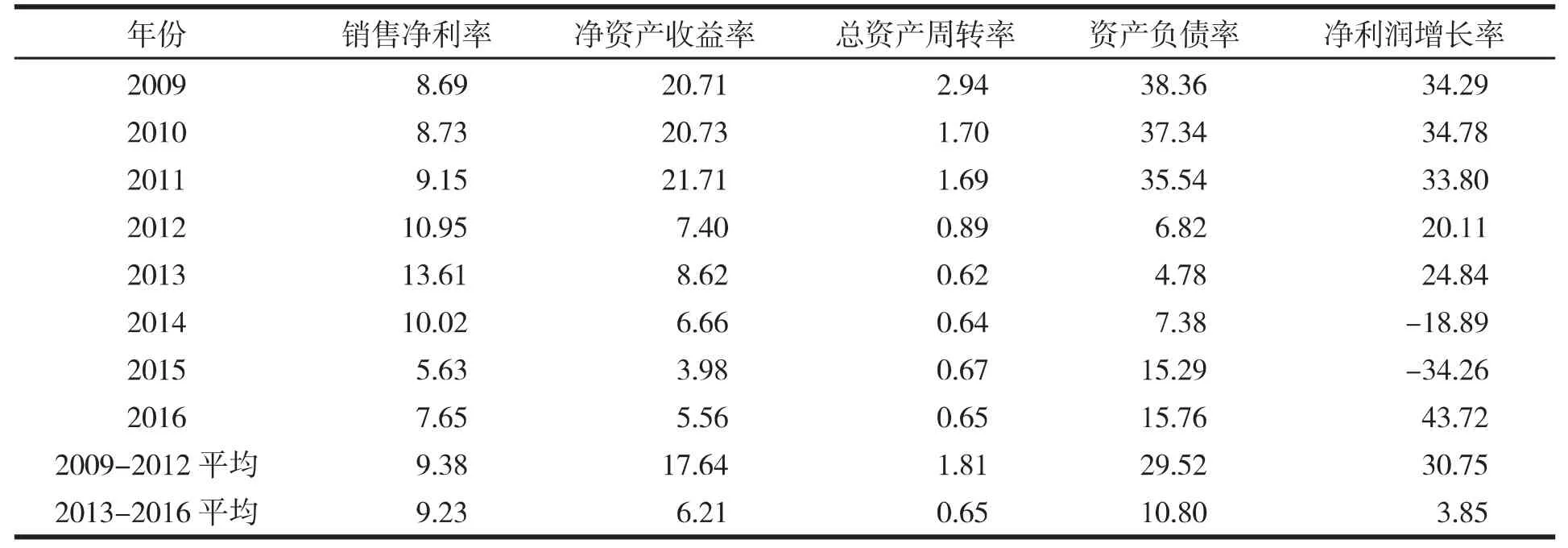

总体而言,煌上煌的对外直接投资对公司长期绩效产生负面影响(见表8)。对比煌上煌实施海外投资前后2009-2012年和2013-2016年的企业绩效指标,各项指标均下降,尤其是净利润增长率,由前期的 30.75%下降至 3.85%,海外投资的后两年,净利润增长率均为负。

五、结论与建议

本文关注肉类加工业海外投资对公司绩效的影响,研究通过事件研究法和会计研究法来分别说明海外投资对企业短期和长期的经营绩效。短期绩效以双汇集团宣布并购美国史密斯菲尔德、唐人神全资子公司大业投资与美国华特希尔签约拟在美国印第安纳州设立合资公司——美神国际(美国)种猪有限公司、煌上煌发布在香港设立全资子公司——煌大(亚洲)投资有限公司为例,通过测算海外投资信息公布前后30天的超额收益率和累计超额收益率来判断事件的发生股价的影响,研究表明,海外投资对股市价格有着显著的正向影响,有利于肉类加工业企业进行资产再融资。长期绩效从企业的盈利能力、股东获利能力、营运能力、偿债能力和成长能力指标在海外投资前后的对比来研究,数据分析表明,从长期来看,海外投资没有明显改善公司的绩效指标,甚至有可能会产生负向的影响。

表8 2009-2016年煌上煌对外直接投资长期绩效

针对肉类加工行业上市公司的海外投资的分析,本文提出了如下建议:一是肉类加工企业在海外投资之前应做好充分的论证,明确对外投资能否能够给股东带来长远的收益。企业的海外并购考虑多种形式的战略联盟,为企业发展提供了多种融资渠道和保障海外投资的长期收益。二是我国政府需要进一步掌握在国际贸易规则制定中的话语权,改进现有的投资协定,并在未来谈判中为中国肉类加工企业争取更大的便利。三是建立海外投资支持资金储备制度,加大定向金融支持力度等。农业生产面临着自然风险和市场风险,设立专项资有助于提高肉类加工企业的对外投资的抗风险能力。

[1]谭畅.“一带一路”战略下中国企业海外投资风险及对策[J].中国流通经济,2015,(07):114-118.

[2]尚心远.2016全球粮食政策报告发布会在北京召开[J].世界农业,2016,(07):250.

[3]Kimberly,Chun.Dimensions of international expansions by US firms Wealth effects,mode selection,and firmspecific factors.International Review Of Economics And Finance,2002,11(2):139-154.

[4]罗威.我国传媒行业上市公司并购绩效研究[D].云南大学,2015.

[5]林国发.中国进口猪肉分析呈现上升趋势[J].广东饲料,2015,(4):22-23.

[6]汪莹,郝卫平,张海凤.双汇并购史密斯菲尔德及其借鉴意义[J].国际经济合作,2014,(04):80-82.

[7]李尚蒲,黄尹婷.农业企业海外投资对企业绩效的影响——以光明乳业为例[J].新疆农垦经济,2016,(09):78-83.

[8]马建威.中国企业海外并购绩效研究[D].财政部财政科学研究所,2013.

[9]熊楚熊.企业经营效率分析——资产周转率分析[J].财务与会计(理财版),2010,(08):51-53.