中国传统单式簿记时期会计思想接力发展路径的历史考证(之二)

——会计思想在各个朝代之间接力发展的路径

2018-04-24刘常青

刘常青

(郑州航空工业管理学院 会计学院,河南 郑州 450046)

一、引 言

经过考证,从接力视角系统地研究中国传统单式簿记时期会计思想发展的成果不太多见。鉴于此,上篇论文研究了各个朝代在会计思想发展上的代表性贡献,[1]以此为基础,本文集中研究各个朝代在会计思想接力发展过程中的角色与贡献。因为秦朝统一开创了秦汉时期中国会计思想接力发展的新纪元,隋唐时期进一步促进了中国会计思想接力发展的高潮,因此本文分为商朝时期至春秋战国时期、秦时期至三国两晋南北朝时期、隋唐时期至元明清时期三个部分来分析各个朝代在会计思想接力发展过程中的角色与贡献,并最终揭示中国传统单式簿记时期会计思想在各个朝代之间接力发展的路径。

二、商朝时期至春秋战国时期各个朝代会计思想的接力与发展

(一)西周时期(约公元前1100年—公元前771年)

西周时期对于商朝时期会计思想的接力与发展主要表现在单式簿记思想上。根据商朝的甲骨文记录以及郭道扬、文硕等学者的有关资料,我国的单式簿记思想在商朝已经显示出雏形。西周时期对于商朝时期单式簿记思想的接力与发展主要表现在:

其次,在西周,根据《周礼·天官》“日入其成,月入其要”的记载,说明当时存在“按日入账形成日成,按月入账形成月要”的要求和做法。而根据商朝的甲骨文记录,商朝会计对于每笔收支按照时间发生的先后顺序,流水式地进行了记录,比如刻写在甲骨文开首位置的辛已、甲辰、丁亥、丙申等,一般表示用牲或者收获的日期或者时辰,但是尚没有会计记录入账时间的统一要求。

(二)春秋战国时期(公元前771年—公元前221年)

春秋战国时期对于西周时期的接力与发展主要表现在会计报告思想上。根据《周礼》,会计报告制度缘起西周,按照当时的规定,无论是会计机构还是府库机构都要定期考核业务情况,并将稽核结果向上级报告。春秋战国时期对于西周时期会计报告思想的接力与发展主要表现在:

1.春秋时期(公元前771年至公元前256年)

《管子·立政》中提到了“三月一复,六月一计,十二月一著”的“季报、半年报、年报”会计报告制度,与西周时期《周礼》中“日成、月要、岁会”的“旬报、月报、年报”会计报告制度极其相似,证明它受到了《周礼》的影响,并一脉相承地继承与发展了西周的会计报告制度:将西周时期《周礼》中“一年编报24次旬报、12次月报、一次年报”的做法,简化成了“一年编报4次季报、2次半年报、一次年报”的做法,这样极大地节省了成本,提高了效率。

2.战国时期(公元前255年至公元前221年)

战国七雄均沿袭了西周地方官员每年向国王报告的做法,并确定为上计制度,当时掌管会计的地方官吏必须将1年赋税收入的预算写在木券之上,并将此券一剖为二,地方官吏将木券右半呈送国王,自己留存左券,到年终时地方官吏将所属地方的实际收入和支出数以及人口、垦田等情况写在木券上,报告给国王。国王根据木券的记录考核官吏,并视政绩优劣,给官吏以职位升黜。

三、秦时期至三国两晋南北朝时期各个朝代会计思想的接力与发展

(一)秦时期(公元前359年—公元前206年)

秦时期对于西周时期单式簿记思想的接力与发展主要表现在会计记账分期,或者会计记账年度的确立上。在秦时期,《秦律》明确规定了“十月为岁首,九月为岁尾”的会计年度。为了保证会计年度核算的严格执行,《金布律》规定:“官作居赀赎责(债)而远其计所官者,尽八月各以其作日及衣数告其计所官,毋过九月而毕到其官;官相近者,尽九月而告其计所官。计之其作年”。[2]这是说,在另一所官府作抵偿赀赎债务而距离原计账官府路途比较远的,应该最迟在八月底分别把劳作的天数和领衣数通知原计账官府,确保在九月底前送到;距离所服役的官府路途比较近的,最迟在九月底通知原计账官府,这些需要计算在劳作的当年以内,否则的话就不能计入当年。而在西周,《周礼·天官》只是提出了“按日入账形成日成,按月入账形成月要”的要求和做法,尚没有会计分期或者会计年度的提法。

秦时期对于前朝会计报告思想的接力与发展主要表现还有:(1)提高会计主管人员的地位。相对于西周时期,在秦时期,将主持财计核算事务的职权从总揽国家政务的冢宰手中独立出来,由掌理监察、执法的御史大夫主管①。而在西周,根据《周礼》,主管会计部门的司会与主管王国财政收支的太府同为直属于天官冢宰的两个机构。相对于战国时期,秦时期由御史大夫(柱下史)代替皇帝审查各郡县上报的关于财政收支及户籍、田地等经济情况的报告,然后将审查的结果上报。这成为由专职官吏审查上计报告的开端,也是秦时期的首创。而在战国时期,由各诸侯国的君主亲自受计。(2)明确“上计”为一种独立意义上的会计报告类型。相对于西周时期,在秦时期,根据《仓律》:“县上食者籍及它费大(太)仓与计偕,都官以计时雠食者籍”。[3]颜师古注《汉书·武帝纪》说:“司先圣之术者,县次续食,令与计偕。”又说:“计者,上计簿使也……偕者,具也……”[4]根据颜师古对于“计为上计簿”的解释,这一句的意思是:各县要将领取口粮人员的名籍和其他费用,与“计”一同缴送给太仓,都官应在每年结账时核对领取口粮人员的名籍。说明会计报告的种类是:领取口粮人员的名籍、它费以及会计报表“计”。表明“上计”至少在这个时期已经成为一种独立意义上的会计报告类型。而在西周时期,《周礼》只是提到按照编制时间所做的“日成、月要、岁会”等划分,尚没有按照编制内容所做的类型划分,更谈不上“上计”的独立。(3)会计报告期间,或者会计报告年度的确立。相对于春秋时期,在秦时期,根据《内史杂》:“上会九月内(史)”,明确规定了每年的九月至十月间是各郡、各县及各部门对于本会计年度②会计事项“上计”的时间。而在春秋时期,《管子·立政》中只是提到了“季报、半年报、年报”的会计报告制度,尚没有会计报告期间或者会计报告年度的提法。

(二)汉朝时期(公元前206年—公元220年)

汉朝时期对于前朝会计思想的接力与发展主要表现在单式簿记思想、损益观念、会计报告思想、三柱结算思想、实物盘点思想和官私财务分开核算思想上。

汉朝时期对于商朝时期单式簿记思想的接力与发展主要表现在账簿记录相对固定的格式上。在汉朝时期,根据居延汉简“谷出入簿”中的“粟”部分记录,在汉代单式簿记中,所用的会计符号(入、出),记录的内容,各部分内容在每笔记录中的摆列顺序,都比较规则。说明会计记录在这时已经具备相对固定划一的格式。而在商朝,通常采用文字叙述的方式来反映各项用牲支出和猎获收入,在形式上不拘一格,内容陈述的先后顺序亦没有统一规划,只求从文字上阐述清楚就行。

汉朝时期对于商朝时期损益观念的接力与发展主要表现在对于收入、成本(或者费用)与利润的清楚认识上。在汉朝时期,根据《史记·货殖列传》《汉书·食货志》,司马迁已经比较清楚地认识到了毛利与净利的区别;王莽时期按照经营利润计算利息以及按照利润所得计算税收的做法,说明他们已经清楚地知道,利润是以收入减去总成本(或者费用)得出来的。比如《汉书·食货志》中王莽说:“诸取众物鸟兽鱼鳖百虫于山林水泽及畜牧者……皆各自占所为于其在所之县官,除其本,计其利,十一分之,而以其一为贡。”[5]在山林地带,从事生产和经营山货、畜产品者,以及家庭手工业、商贩等行业,税收征收是以利润所得为征收对象,按照下列公式计“贡”:贡(税)=[收入-成本]×10%。而在商朝时期,人们只是通过对用牲支出和狩猎收入的简单对比来判断吉凶,反映出商朝时期人们所具有的一种初级损益观念,但他们对于收入、成本(或者费用)与利润的关系还没有清晰的认识。

汉朝时期对于秦时期会计报告思想的接力与发展主要表现在:(1)提高会计主管人员的地位。相对于秦时期,在汉朝时期,根据《史记·张丞相传》,汉初提高了财计部门的地位,张苍“以列侯居相府,领主郡国上计者”,先为“计相”,不久改称“主计”。后来又恢复为御史大夫主管。而在秦时期,根据秦律,一直将主持财计核算事务的职权交由权位次于丞相的御史大夫主管。相对于秦时期,在西汉时期,一般由御史大夫(后改为大司空)行使监察权,岁终对大司农所管国家财物收支的财计情况进行勾覆总考。汉武帝以后,皇上对上计非常重视。根据《汉书·武帝纪》记载,汉武帝在位五十余年间,受计不止一次,如元封五年(公元前106年)春三月,在泰山“受郡国计”;太初二年(公元前103年)春“受计于甘泉”;天汉三年(公元前98年)和太始四年(公元前93年)的三月在泰山受计。根据《古今图书集成·食货典·国用部·宋》,在东汉光武中兴年间,皇帝亲自受计,“正月旦,天子幸德阳殿,临轩受贺,而属郡计吏皆在列,置大司农掌之”。[6]而在秦时期,一般由御史大夫(柱下史)代替皇帝审查各郡县的经济情况报告。(2)专门的会计报告法律——《上计律》。相对于秦时期,西汉萧何在《法经》和秦法的基础上制定了“九章律”,以后汉律逐步完善。其中,上计律成为规范上计程序的专门法律制度。而在秦时期,尚没有专门规范上计的专门法律制度。(3)继续发展独立意义上的会计报告“上计”。相对于秦时期,在汉朝时期,根据《居延汉简考释·书檄类》(139):“阳朔三年九月癸亥朔壬午,甲口不私亭候塞尉顺敢言之,府书移赋钱出入簿与计偕谨……”说明上呈的报告包括赋钱出入籍和计簿。表明在西汉时代,“计簿”继续作为一种独立意义上的会计报告,《上计律》进一步规范了上计簿的内容以及上计程序。而在秦时期,“上计”虽然已经成为一种独立意义上的会计报告,但它的内容以及上报、受理程序还没有专门的法律进行规范。

汉朝时期对于西周时期三柱结算思想的接力与发展主要表现在旧管思想的萌芽。在汉朝时期,根据居延汉简第209.2,该简第一行始建国五年十一月初四掾疆经手“收”始建国五年结余茭钱2055文(即,将上年结余移入本财政年度),加上第二行前半部分天风元年新收茭钱14528文,得出第二行后半部分所记的“凡万六千五百八十三”,即上年结余与本期新收合计为16583文。然后减去将第三、四、五行加总以后所得的第六行“凡出万五百九十一”,最后得出第七行的“今余钱五千九百九十二”,即结账后的结余数。

此简“凡万六千五百八十三”-“凡出万五百九十一”=“今余钱五千九百九十二”的逻辑,显然是“入-出=余”的表达式,较好地说明了三柱结算思想在会计簿书方面的应用。

有人认为此简体现了四柱结算思想。[7][8][9]笔者认为应不属于四柱思想,因为本简中结余数的计算从逻辑上只有一种思路,即:先计算第一行旧管与第二行新收的和,得出第二行的收入总和,然后减去第六行的支出总和,得出第七行的余额。收入减去支出,得出余额,这是典型的三柱结算思想。当然也有人提出另外一种思路,即:先计算第一行旧管与第二行新收的和,然后减去第六行的支出总和,得出第七行的余额。旧管加新收,减去开支,得出余额,这种做法是符合四柱结算思想的。但是这种思路令人质疑,既然在第二行得出了收入总和,在计算时又不采用,这个收入总和就显得有些多余。正因为在本简中把上年余额和本期收入的总和作为了总收项,尽管“旧管与新收”两柱连成一体,“支出与结余”两柱连成一体,但是前两者的和将前两柱与后两柱从逻辑上隔开,所以本简应该是三柱结算思想的例证,最多是四柱思想的孕育形式,但毫无疑问,他们对于上期余额(旧管)已经有了清楚的了解,这无疑为四柱思想的产生奠定了基础。

而在西周时期,根据《周礼》,尽管已经掌握了“入-出=余”的三柱结算思路,但对于旧管还是不太清晰。

汉朝时期对于秦时期实物盘点思想的接力与发展主要表现在盘点程序的规范。在汉朝时期,实物盘点需要遵循一定的程序。根据居延简142.32,在盘点时,首先要根据收入、支出记录,计算出账面余额。然后将盘点的实物余额与账面余额进行核对,检查两者是否相符。根据居延简269.11,如果实物余额与账面余额不相符合,就必须根据规定进行调整,或者调整账项,或者调整实物。而在秦时期,《效律》虽然规定了账实核对的程序,比如官员交接盘点时,发现实物多于账簿记录,要补计入账,“仓啬夫及佐、史,其有免去者,新仓啬夫、新佐、史、主廥者,必以廥籍度之,其有所疑,谒县啬夫,县啬夫令人复度及与杂出之。禾赢,入之,而以律论不备者”,[10]以及发现实物短少,需要补齐实物并接受相应处罚的规定,“度禾、刍、稿而不备十分一以下,令复其故数;过十分(一)以上,先索以禀人,而以律论其不备”[10]等,但是总体上比不上汉朝时期的简洁、规范。

汉朝时期对于秦时期官私财务分开核算思想的接力与发展主要表现在皇帝和官府的正式确认。在汉朝时期,根据《汉书·食货志》,在汉高祖、惠帝时代,皇帝公开倡导,确立了官私在收支上的分开,“天下既定……上于是约法省禁,轻田租什五而税一,量吏禄,度官用,以赋于民;而山川园地市肆租税之入,自天子以至封君汤沐邑,皆各为私奉养,不领于天子(下)之经费”;[5]根据《汉书·百官公卿表》,建立了西汉初以治粟内史掌管(后来相继改为大农令、大司农等掌管)的国家财务系统,以及少府和水衡都尉等主管的皇室财务系统两套组织体系,从而公开确立了官私财务分开核算的会计思想。而在秦时期,虽然开创了官私分开核算的先例,也为了保证官私财务分开核算建立起了治粟内史和少府两套各自独立的组织,但是却不像汉朝有公开的皇帝倡导做保证。同时秦时期的官私分开核算思想也远不如在汉朝时期那么深入人心。比如在《汉书·毋将隆传》中,毋将隆敢公然反对汉哀帝从大司农支取钱财以供皇帝私人享用的做法:“武库兵器天下公用,国家武备,缮治造作,皆度大司农钱。大司农钱自乘舆不以给共养,共养劳赐,壹出少府,盖不以本臧给末用,不以民力共浮费,别公私示正路也”。[11]

(三)三国两晋南北朝时期(公元220年—589年)

三国两晋南北朝时期北周对于汉朝时期的接力与发展主要表现在计账户籍思想。在三国两晋南北朝时期,根据《周书·苏绰传》,北周苏绰提出了“计账户籍法”,将户口、土地和赋税状况同时登记在簿册上,户口、土地的情况为赋税的征收提供了依据,从而把赋税的征收与编户法结合在一起,有利于安排国家的财政预算。而在汉朝时期,根据西汉萧何制定的“九章律”,虽然上计簿包含有各类赋税的征收数额,以及包括人户、可耕地数目、农事及丰歉等情况的人户、田土状况,但是户口、土地情况上报的目的还不是为赋税的征收提供依据,当然也没有产生独立的计账户籍思想。

四、隋唐时期至元明清时期各个朝代对会计思想的接力与发展

(一)隋唐时期(公元589年—907年)

隋唐时期对于前朝时期的接力与发展主要表现在单式簿记思想、会计报告思想、三柱结算思想、内部控制思想、官私财务分开核算思想、计账户籍思想上。

1.隋唐时期对于汉朝时期单式簿记思想的接力与发展主要表现在账簿事先的印制格式上

根据《唐会要·度支员外郎》,“诸州每年应输庸、调、资课、租及诸色财物等,令尚书省本司预印纸送进部,每年通为一处,每州作一簿,须皆量留空纸,有色数,并于脚下具书纲典姓名、郎官印制,如替代,其簿递相分付”。[12]说明在当时可能已经拥有了印成统一格式的账簿,簿记只需要按照规定的账簿格式进行记录,就可以满足需要。而在汉朝时期,根据居延汉简“谷出入簿”,汉代单式簿记中所用的会计符号(入、出),记录的内容,各部分内容在每笔记录中的排列顺序,都已经具备相对固定划一的格式,但是还没有通过事先印制的方式固定下来。

2.隋唐时期对于汉朝时期会计报告思想的接力与发展主要表现在会计报告的三段式编报格式

在隋唐时期,根据《敦煌掇琐》(六七·二八0三)记录的唐玄宗天宝九年(公元750年)八月廿八日敦煌县郡仓的会计日报“敦煌县郡仓粮数出入状”,唐朝的会计报告一般按照三段式格式进行编报:第一部分是报告开头,一般列明编报单位的名称。第二部分是报告的主体部分,一般首先列收入,再列支出。第三部分是报告的结尾部分,标明报告的时间,报告人的姓名和花押。这种编报格式对后世及民间都有很大的影响,特别是后世报告在第二部分正文部分既包括旧管、新收以及前两项收入之和的收入项目,又包括支出、结余的编报项目,明显是对唐朝格式的继承和发展,比如后唐明宗长兴二年(公元931年)沙州净土寺的年终结算报告:第一部分写明报告人的姓名、职务“净土寺 直岁 愿达”。第二部分进入正文,遵循先收入,比如“承前帐迴残及一年中间”的收入总和、“承前帐[旧]”的收入数额、“自年新附入”的收入数额;后支出,比如“破用”的数额,并列明结余“见在”数。第三部分报告结尾写有“右通前件筭会出见破除,一一访实如前,伏请处分”的格式语,最后列有报告的年、月、日,以及报告人愿达和众徒的签字画押。而在汉朝时期,根据西汉萧何制定的“九章律”,特别是上计律,在秦时期上计独立化的基础上,汉朝时期进一步发展了上计的内容,但汉朝会计报告的编报格式还不太规范统一。

3.隋唐时期对于汉朝时期三柱结算思想的接力与发展主要表现在将三柱结算思想发展到四柱结算思想

在隋唐时期,根据后唐明宗长兴二年(公元931年)沙州净土寺的年终结算报告“钱物帐”,第一项列示旧管和新收的总数,第二项列示旧管数,第三项列示新收数,第四项列示支出数,第五项列示结余。该报告尽管从第二项至第五项列示了四柱“旧管、新收、支出、结余”,但由于第一项列示旧管和新收总数的存在,使得第五项结余的计算出现了两种思路:如果采用第二项至第五项列示的四柱“旧管+新收-支出=结余”,就是四柱结算思想;而如果采用第一项、第四项、第五项列示的三柱“旧管和新收的总和-支出=结余”,就是三柱结算思想。总之,这份报告的结算方式虽然比汉朝时期有很大的进步——四柱分列且连成一体,但仍保留三柱式方法的影响,特别是在开首位置列示了“旧管与新收的总和”,明显体现了过渡时期的特征,所以我们只能说在唐朝中后期已经产生了四柱式会计结算思想的萌芽。而在汉朝时期,根据居延汉简第209.2,该年茭钱出入的会计簿书,第一行列示旧管数,第二行前半部分列示新收数,第二行后半部分列示旧管和新收的总数,第六行列示支出总数,第七行列示结余。由于“旧管和新收的总数”横亘在前两柱“旧管、新收”与后两柱“支出、结余”之间,本简中结余数的计算从逻辑上只有一种思路,即:先计算第一行旧管与第二行新收的和,得出第二行的收入总和,然后减去第六行的支出总和,得出第七行的余额。收入减去支出,得出余额,这是典型的三柱结算思想。当然汉朝对于上期余额(旧管)的清楚列示肯定是一大贡献。所以说,尽管汉朝列示的项目与隋唐时期基本类似,但由于“旧管和新收的总数”列示的位置不同,使两种结算思路产生了区别:汉朝仍属于三柱结算思想,而隋唐时期就过渡到了四柱结算思想的萌芽。

4.隋唐时期对于西周时期内部控制思想的接力与发展主要表现在外部机构对于财计机构的监督

在隋唐时期,根据《陆宣公奏议》,“总邦制用,度支是司;出纳财货,太府攸取,凡是太府出纳,皆廪度支文符,太府依符以奉行,度支凭按以勘覆,互相关键,用绝奸欺”,[13]负责国家财政的度支与负责财物出纳的太府通过文符实现了相互监督,继承了《周礼》分设不相容职务以促进相互监督的思想。同时强调“御史监临,旬旬相承,月月相继,明若指掌,端如贯珠,财货少多,无容隐漏”,[13]以实现外部机构“御史”对于财计机构的监督。而在西周时期,根据《周礼》,收入和支出分开(司书和职岁、职内分设),账与物分别管理(司书与职币分设),互相制约,再加上司会总负其责,统管会计与出纳,监督收支状况,可以较为有效地防止可能出现的误差,但是讨论的还主要是会计机构内部不相容岗位之间的分设与相互牵制,对于外部机构的监督尚未深究。

5.隋唐时期对于汉朝时期官私分开核算思想的接力与发展主要表现在将官、私两套机构分设并各有专门收支的思想,发展到由官方机构集中财权、统收分拔。

在隋唐时期,根据《古今图书集成·食货典·唐·玉海》,在唐朝初年,“唐(初)制,总制邦用,度支是司,出纳货财,太府攸职”,[14]由度支掌管国家财政,太府具体负责国家财赋的统收和统支。根据《古今图书集成·食货典·唐·天宝十一载》,“非租庸正额者积百宝大盈库,以供天子燕私”。[15]国家财赋统收之后,凡租庸正额,归国家财政使用;其他杂项收入,归君主私用,从而实现了由官方机构集中财权、统收分拔的官私分开核算思想。面对安史之乱后官私混淆的局面,根据《唐书·杨炎传》,杨炎强调了由官方机构太府对国家财赋集中财权、统收分拔的官私分开核算思想,至于皇帝大盈库的费用,由太府左藏库在统收以后按需拨付,“请出之以归有司,度宫中经费一岁几何,量数奉入,不敢亏用。如此,然后可以议政。惟陛下察焉”。[16]而在汉朝时期,根据《汉书·食货志》,以皇帝倡导的方式,建立了官、私两套机构并各有专门收支,公开确立了官私财务分开核算的会计思想,但是还没有官方机构集中财权、统收分拔的思想。

6.隋唐时期对于三国两晋南北朝时期北周计账户籍思想的接力与发展主要表现在继承上面

在隋唐时期,沿用了三国两晋南北朝时期北周的计账户籍思想,并规定各地乡县每岁一造计账,三年一造户籍。根据唐朝李吉甫的《元和国计簿》,该书第一部分根据行政区划统计的户籍、计帐资料,说明了国家赋税的来源,反映了当时国家预算收入的状况,“总计天下方镇凡四十八,管州府二百九十五,县一千四百五十三,户二百四十四万二百五十四”。其中有十五道,七十一州,不申户口。根据司马光《资治通鉴·宪宗元和二年》注文:“风翔、鄜坊、邠宁、振武、泾原、银夏、灵盐,河东皆被边”,[17]说明这些地方因地处边境战争地带而不计户纳税。“易定、魏博、镇冀、范阳、沧景、淮西、淄青皆藩镇世袭”,[17]这些地方属于藩镇割据,故不申报户口,也不纳税。另外有二十三个镇,所有的赋税全部留给本地支用外,还要朝廷额外发给兵费。根据《旧唐书·宪宗本纪》:“每岁赋入倚办,止于浙江东西、宣歙、淮南、江西、鄂岳、福建、湖南等八道,合四十九州,一百四十四万户”,[18]这一部分才是国家税收的真正来源。

(二)宋朝时期(公元960年—279年)

宋朝时期对于前朝会计思想的接力与发展主要表现在会计报告思想、四柱结算思想、内部控制思想、“会计”名词的普及性、计账户籍思想、会计分析思想上。

1.宋朝时期对于隋唐时期会计报告思想的接力与发展主要表现在继承了隋唐时期的三段式编报格式,并在正文部分吸收了四柱结算思想

在宋朝时期,根据《事类·给纳》记载的“诸州申钱帛帐”,会计报告一般包括开首、正文以及结尾三部分,尤其在正文部分,依照“四柱式”格式,分别反映各色钱帛“原”、“入”、“出”、“存”的数值和情况。而在隋唐时期,根据《敦煌掇琐》(六七·二八0三)记录的“敦煌县郡仓粮数出入状”,虽然也包括开首、正文以及结尾三部分,但在正文部分只是按照收入、支出来反映,还没有按照四柱结算的思路来反映。

2.宋朝时期对于隋唐时期四柱结算思想的接力与发展主要表现在四柱结算思想的成熟以及广泛应用

在宋朝时期,根据《事类·给纳》记载的“诸州申钱帛帐”,四柱之间“旧管+新收-支破=应在”的关系十分清晰,甚至有些烦琐,在应在一项,其下又分旧管、新收、开破、见管四项,最后才是见在之数。这一时期四柱结算应用十分广泛,除了官府提倡,比如南宋颁布了“四柱清册”的统一格式,民间举办集资建造桥梁、寺宙、书院等公益事业,经办人员于竣工之后,通常也按照“四柱格式”将集资的入、出各个项目编造“清册”并张榜公布。而在隋唐时期,四柱结算思想只是萌芽,其在应用上也不如宋朝时期那么广泛。

3.宋朝时期对于隋唐时期内部控制思想的接力与发展主要表现在外部监督的推广应用,实行交叉控制

在宋朝时期,根据《太平经国之书》中的《会计》篇,郑伯谦主张加强外部监督,在官家机构(外府)与皇家私人机构(内府)之间、收入管理机构(职内)与支出管理机构(职岁)之间实行交叉控制,“内府在内反以供邦之大用;外府在外,反以供王及后、世子衣服之用;内外互相考也。职内职入,反以每岁所入而考其所出;职岁职出,反以每岁所出而证其所入;出入互相考也。不相考,则可以专其耳目;必相考,则可以防其奸欺”。[19]而在隋唐时期,根据《陆宣公奏议》,强调“御史监临”的外部监督,还没有提及财计部门之间的交叉监督和控制。

4.宋朝时期对于春秋战国时期“会计”名词普及性的接力与发展主要表现在“会计”名词的普及

在宋朝时期,根据《宋会要辑稿·食货·五六》,姚愈在公元1196年多次提到了“会计”一词,更值得一提的是,郑伯谦在《太平经国之书》中写有专篇《会计》,足见会计对于当时人们的重要性以及“会计”的较广泛应用。而在春秋战国时期,“会计”一词虽然最早出现在《孟子·万章下》中,并在《韩非子·解老》中得到了解释,但普及性远不如宋代,乃至在1000多年以后才出现了《会计》专篇的论述。

5.宋朝时期对于隋唐时期计账户籍思想的接力与发展主要表现在继承

在宋朝时期,宋代《会计录》继承了隋唐时期唐朝李吉甫《元和国计簿》中的计账户籍思想,通常在第一部分会计、统计资料中反映户籍、计账资料。宋朝当时的全国行政区划划分为路、州、县;“路”是由中央政府所统管行政区划的名称,路以下设府、州、县。户籍、计账资料就按照这种顺序进行排列:户籍资料系统记载有全国主客户、人丁及田土的总数目以及有关这方面的明细分类资料;计账资料记载有各项预算收入以及部分收入项目。在这一部分将户籍、计账资料并列,更便于将两者进行比较,便于国家据以安排预算收支。

6.宋朝时期对于隋唐时期会计分析思想的接力与发展主要表现在比较分析思想的深化以及因素分析思想的发展

(1)在宋朝时期,根据《庆历会计录》《治平会计录》《宋会要辑稿·食货·五六》等,首先深化了比较分析思想,既有收入或者支出在不同时期之间的专项比较分析,也有同一时期收入、支出之间的综合比较分析。(2)根据《文献通考·国用二·议经费》,宋朝时期发展了因素分析思想,通过比较宋真宗景德年间(1004-1007年)、宋仁宗皇祐年间(1049-1054年)与宋英宗治平年间(1064-1067年)的收入、支出及变化,提出了相应的增收节流措施。而在隋唐时期,根据《资治通鉴》,“比量天宝,供税之户,则四分有一。天下兵戎(戌)仰给县者,八十三万余人,比量天宝士马,则三分加一,率以两户资一兵。其他水旱所损,征科发敛,又在常设之外”。说明李吉甫在《元和国计簿》中将历史资料与现实资料、收入与支出等进行比较,开启了我国会计比较分析思想的开端,但分析的深度和广度都远不及宋朝时期。

(三)元明清时期(公元1271年—1664年前后)

元明清时期对于前朝时期的接力与发展主要表现在单式簿记思想、四柱结算思想、实物盘查思想、官私财务分开核算思想、中央与地方财政分开核算思想上。

1.元明清时期,明朝时期(公元1368年—1644年)对于隋唐时期单式簿记思想的接力与发展主要表现在会计账簿统一的上收下付格式

在元明清时期,明代对于账簿规定了统一的上收下付格式:在账页中间以腰线将账页分为上下两部分,上部分规定为记录收入项目的专栏,下部分则是记录支出项目的专栏。凡发生经济业务,要区别收支性质,记入不同专栏,不容混淆。这种上收下付的账页格式一直为中式记账所沿用。而在隋唐时期,根据《唐会要·度支员外郎》,在当时可能已经拥有了印成统一格式的账簿,簿记只需按照规定的账簿格式进行记录,就可以满足需要,可惜没有发现实物,我们难以考证它的具体内容格式。

2.元明清时期,元朝时期(公元1271年—1368年)对于宋朝时期四柱结算思想的接力与发展主要表现在继承和更广泛应用

根据元朝孔齐的《至正直记》,“然计算私籍,其式有四:一曰旧管,二曰新收,三曰开除,四曰现在。盖每岁每月每日各有具报,事目必依此式,然后分晓,可校有无多寡之数。”[20]说明当时民间的账簿记录以及日报、月报、年报都要按照“旧管+新收-开除=现在”的四柱格式进行填报,充分表明了四柱结算思想的普及程度和广泛应用。而在宋朝时期,根据《宋史·职官志》、《事类·给纳》等,虽然四柱结算思想已经非常成熟,并在官府和民间得到较广泛应用,但在应用上可能也不如元朝时期那么普及,连民间账簿、日报、月报、年报都要按照四柱格式进行填报。

3.元明清时期,清朝时期(公元1644年—1664年前后)对于汉朝时期实物盘查思想的接力与发展主要表现在不仅注重结账节点的账实相符,也注重经济事项发生过程中的账实相符

在元明清时期,根据清朝时期尹会一的《政学录》,他不仅注重核查流水库簿新、旧账册的一致性,注重新旧交接时点的账实相符性,也注重收支发生过程中的一致性,比如征收数与征收册一致,征收数与解缴数一致等。而在汉朝时期,根据居延简142.32,以及居延简269.11,实物盘点遵循的程序相对比较规范,但是也只是注重结账节点的账实相符,对于收支发生过程中的账实相符性尚没有顾及。

4.元明清时期,元朝时期(公元1271年—1368年)对于前朝时期官私财务分开核算思想与中央、地方财政分开核算思想的接力与发展主要表现在继承

马端临在元英宗时期(公元1321年—1324年)出版的著作《文献通考》,继承了前朝的官私财务分开核算思想与中央、地方财政分开核算思想。

(1)官私财务分开核算思想。他在《文献通考·自序》中,肯定了前朝的官私分开核算思想。“然自周官六典有太府,又有王府、内府,且有惟王不会之说。后之为国者因之。西汉财赋曰大农者,国家之帑藏也。曰少府,曰水衡者,人主之私蓄也。唐既有转运、度支,而复有琼林、大盈。宋既有户部、三司,而复有封桩、内藏。于是天下之财,其归于上者,复有公私。”[21]但是,他好像遗失了唐朝杨炎的财权集中、统收分拨思想。而在隋唐时期,根据《唐书·杨炎传》,杨炎明确提出了由官方机构太府对国家财赋集中财权、统收分拔的官私分开核算思想。(2)中央、地方财政分开核算思想。根据《文献通考·国用》,在处理中央和地方的财政关系上,他赞成唐中叶以后实行的上供、送使、留州制度,即在中央统一掌握的财政收入中,留拨一部分供地方使用,这样“一则州县有宿储,可以支意外不虞之警息;二则宽以理财。”[22]而在隋唐时期,根据《唐会要·比部员外郎》,“每年据留州定额钱物数,破使去处,及支使外余剩见在钱物,各具色目,分明造帐,依格限申比部”。[23]“每年据留州定额钱物数”,说明至少在唐朝已经产生了中央、地方财政分开核算的思想,为后代继承提供了基础。

五、中国传统单式簿记时期会计思想在各个朝代之间接力发展的路径

根据各个朝代在会计思想接力发展过程中的角色与贡献,我们可以梳理出中国传统单式簿记时期会计思想接力发展的路径。

在中国传统单式簿记时期会计思想接力发展的历史长河中,需要多个互相衔接、以便会计思想借以勇往直前的接力点。在时间上前后相继的接力点主要有:西周时期、春秋战国时期、秦时期、汉朝时期、三国两晋南北朝时期(主要是北周)、隋唐时期(主要是唐朝)、宋朝时期、元明清时期等。在会计思想要素上前后相继的接力点主要有:单式簿记思想、损益观念、会计报告思想、三(四)柱结算思想、内部控制思想、“会计”名词的普及性、实物盘点思想、官私财务分开核算思想、计账户籍思想、会计分析思想、中央与地方财政分开核算思想等。

中国传统单式簿记时期会计思想接力发展的路径。依托上述接力点,形成了相应的接力发展路径。

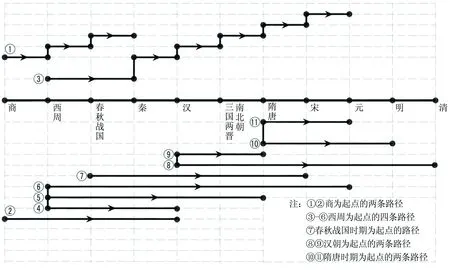

(一)在时间上形成了如下接力发展图谱(见图1)

(1)西周时期对于商朝时期的接力与发展。(2)春秋战国时期对于西周时期的接力与发展。(3)秦时期对于前朝时期的接力与发展:秦时期对于西周时期的接力与发展;秦时期对于春秋战国时期的接力与发展。(4)汉朝时期对于前朝时期的接力与发展:汉朝时期对于商朝时期的接力与发展;汉朝时期对于西周时期的接力与发展;汉朝时期对于秦时期的接力与发展。(5)三国两晋南北朝时期北周对于汉朝时期的接力与发展。(6)隋唐时期对于前朝时期的接力与发展:隋唐时期对于西周时期的接力与发展;隋唐时期对于汉朝时期的接力与发展;隋唐时期对于三国两晋南北朝时期北周的接力与发展。(7)宋朝时期对于前朝时期的接力与发展:宋朝时期对于春秋战国时期的接力与发展;宋朝时期对于隋唐时期的接力与发展。(8)元明清时期元朝对于前朝时期的接力与发展:元明清时期元朝对于西周至汉朝时期的接力与发展;元明清时期元朝对于隋唐时期的接力与发展;元明清时期元朝对于宋朝时期的接力与发展。(9)元明清时期明朝对于隋唐时期的接力与发展。(10)元明清时期清朝对于汉朝时期的接力与发展。

总括起来主要有如下时间路径:一是商朝时期出发的路径。商朝时期→西周时期→春秋战国时期→秦时期;商朝时期→汉朝时期。二是西周时期出发的路径。西周时期→秦时期→汉朝时期→三国两晋南北朝时期→隋唐时期→宋朝时期→元朝时期;西周时期→汉朝时期;西周时期→隋唐时期;西周时期→元朝时期。三是春秋战国时期出发的路径。春秋战国时期→宋朝时期。四是汉朝时期出发的路径。汉朝时期→清朝时期;汉朝时期→隋唐时期。五是隋唐时期出发的路径。隋唐时期→明朝时期;隋唐时期→元朝时期。

图1 中国传统会计时间接力发展图

(二)在会计思想要素上形成了如下接力发展图谱(见图2)

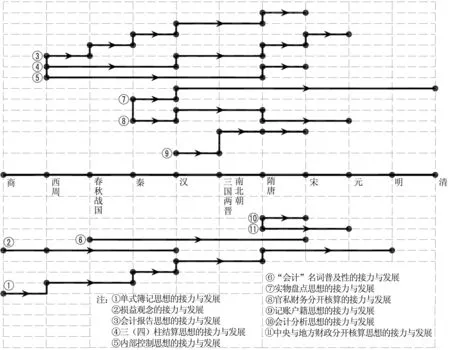

(1)单式簿记思想的接力与发展。从商朝的行为动词不固定、入账时间无要求,到西周的行为动词相对固定、入账时间有一定要求,到秦时期的会计记账分期,或者会计记账年度的确立,到汉朝时期账簿记录相对固定的格式,到唐朝时期账簿事先的印制格式,再到明朝时期会计账簿统一的上收下付格式。(2)损益观念的接力与发展。从商朝时期用牲支出和狩猎收入简单对比的初级损益观念,到汉朝时期对于收入、成本(或者费用)与利润的清楚认识。(3)会计报告思想的接力与发展。从西周时期的“旬报、月报、年报”,到春秋战国时期的“季报、半年报、年报”,到秦时期的提高会计主管人员地位、“上计”独立以及会计报告期间,或者会计报告年度的确立,到汉朝时期的继续提高会计主管人员地位、专门的会计报告法律《上计律》以及规范上计簿的内容和上计程序,到隋唐时期会计报告的三段式编报格式,再到宋朝时期会计报告正文部分的四柱结算思想。(4)三(四)柱结算思想的接力与发展。从西周时期的三柱结算思想,到汉朝时期旧管思想的萌芽,到隋唐时期四柱结算思想的萌芽,到宋朝时期四柱结算思想的成熟以及广泛应用,再到元朝时期的更广泛应用。(5)内部控制思想的接力与发展。从西周时期会计机构内部不相容岗位之间的分设与相互牵制,到隋唐时期注重外部机构对于财计机构的监督,再到宋朝时期注重外部监督的推广应用以及实行交叉控制。(6)“会计”名词普及性的接力与发展。从春秋战国时期“会计”一词出现并得到解释,发展到宋朝时期“会计”名词的较广泛普及,以及专篇《会计》出现。(7)实物盘点思想的接力与发展。从秦时期仅注重结账节点的账实相符,以及盘点程序的相对不规范,到汉朝时期仅注重结账节点的账实相符,以及盘点程序的相对简洁、规范,再到清朝时期不仅注重结账节点的账实相符,也注重经济事项发生过程中的账实相符。(8)官私财务分开核算思想的接力与发展。从秦时期官、私两套组织分开核算的开创,到汉朝时期皇帝和官府正式确认,官、私两套机构分设并各有专门收支的思想,到隋唐时期由官方机构集中财权、统收分拔的思想,再到元朝时期马端临继承西周至宋朝等前朝时期的官私财务分开核算思想。(9)计账户籍思想的接力与发展。从汉朝时期未成型的计账户籍思想,到三国两晋南北朝时期北周独立的计账户籍思想,到隋唐时期唐朝李吉甫《元和国计簿》的继承,再到宋朝时期《会计录》的继承。(10)会计分析思想的接力与发展。从隋唐时期唐朝李吉甫在《元和国计簿》中比较分析思想的开端,发展到宋朝时期比较分析思想的深化以及因素分析思想的发展。(11)中央与地方财政分开核算思想的接力与发展。隋唐时期的留州制度等思想,得到了元朝时期马端临的赞成和继承。

图2 中国传统会计思想要素接力发展图

总括起来主要有如下会计思想要素上的路径:一是商朝时期出发的路径。单式簿记思想的路径,商朝时期→西周时期→秦时期→汉朝时期→隋唐时期→明朝时期;损益观念的路径,商朝时期→汉朝时期。二是西周时期出发的路径。会计报告思想的路径,西周时期→春秋战国时期→秦时期→汉朝时期→隋唐时期→宋朝时期;三(四)柱结算思想的路径,西周时期→汉朝时期→隋唐时期→宋朝时期→元朝时期;内部控制思想的路径,西周时期→隋唐时期→宋朝时期。三是春秋战国时期出发的路径。“会计”普及性的路径,春秋战国时期→宋朝时期。四是秦时期出发的路径。实物盘点思想的路径,秦时期→汉朝时期→清朝时期;官私财务分开核算思想的路径,秦时期→汉朝时期→隋唐时期→元朝时期。五是汉朝时期出发的路径。计账户籍思想的路径,汉朝时期→三国两晋南北朝时期→宋朝时期。六是隋唐时期出发的路径。会计分析思想的路径,隋唐时期→宋朝时期;中央与地方财政分开核算思想的路径,隋唐时期→元朝时期。

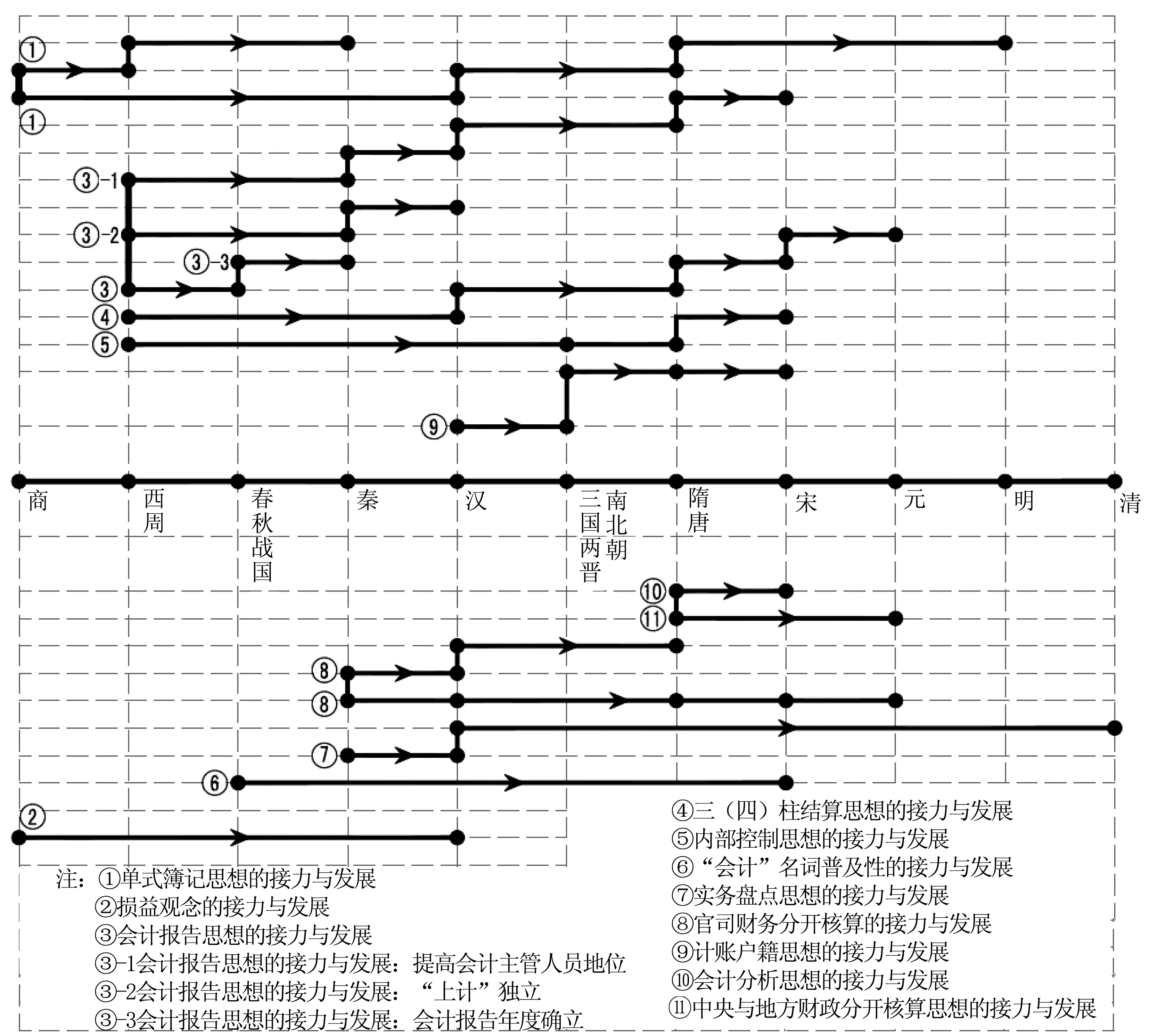

(三)会计思想要素为主,时间为辅形成了如下接力发展图谱(见图3)

图3 中国传统会计思想接力发展图

综合上述两种图谱,结合各个朝代对于前朝会计思想接力与发展中的角色与贡献,会计思想要素为主,时间为辅的路径主要有:(1)商朝时期出发的路径。单式簿记思想的路径,第一,商朝时期→西周时期→秦时期;第二,商朝时期→汉朝时期→隋唐时期→明朝时期。损益观念的路径,商朝时期→汉朝时期。(2)西周时期出发的路径。会计报告思想的路径,第一,西周时期→秦时期→汉朝时期→隋唐时期→宋朝时期;第二,西周时期→秦时期→汉朝时期;第三,西周时期→春秋战国时期→秦时期。三(四)柱结算思想的路径,西周时期→汉朝时期→隋唐时期→宋朝时期→元朝时期。内部控制思想的路径,西周时期→隋唐时期→宋朝时期。(3)春秋战国时期出发的路径。“会计”普及性的路径,春秋战国时期→宋朝时期。(4)秦时期出发的路径。实物盘点思想的路径,秦时期→汉朝时期→清朝时期。官私财务分开核算思想的路径,第一,秦时期→汉朝时期→隋唐时期;第二,秦时期→汉朝时期→隋唐时期→宋朝时期→元朝时期。(5)汉朝时期出发的路径。计账户籍思想的路径,汉朝时期→三国两晋南北朝时期→宋朝时期。(6)隋唐时期出发的路径。会计分析思想的路径,隋唐时期→宋朝时期;中央与地方财政分开核算思想的路径,隋唐时期→元朝时期。

总之,在中国传统单式簿记时期,许多朝代在会计思想上做出了代表性贡献,以此为基础,勇于接力与发展,促成了中国传统单式簿记时期会计思想在各个朝代之间接力发展的路径。当然由于历史资料在搜寻与研究方面实非易事,因此我们需要加强资料的收集和挖掘,以便进一步完善和充实我们的研究成果。

注释:

①御史大夫是仅次于丞相的中央最高长官.

②在秦时期,本会计年度是指上年十月至本年九月.

参考文献:

[1]刘常青.中国传统单式簿记时期会计思想接力发展路径的历史考证(之一)——各个朝代对于会计思想发展的代表性贡献[J].郑州航空工业管理学院学报,2017,(6):51-65.

[2]秦律·金布律[Z].

[3]秦律·仓律[Z].

[4]颜师古注.汉书·武帝纪[Z].

[5]汉书·食货志[Z].

[6]古今图书集成·食货典·国用部·宋[Z].

[7]李孝林.我国古代对世界会计、审计史的贡献[J].北京商学院学报,1991,(2):57-64.

[8]杨际平.四柱结算法在汉唐的应用[J].中国经济问题,1991,(2):61-63.

[9]赵友良.四柱不始于唐宋[J].上海会计,1991,(12):26-27.

[10]秦律·效律[Z].

[11]汉书·毋将隆传[Z].

[12]唐会要·度支员外郎[Z].

[13]唐.陆贽.陆宣公奏议[Z].

[14]古今图书集成·食货典·唐·玉海[Z].

[15]古今图书集成·食货典·唐·天宝十一载[Z].

[16]唐书·杨炎传[Z].

[17]宋.司马光.资治通鉴·宪宗元和二年[Z].

[18]旧唐书·宪宗本纪[Z].

[19]宋.郑伯谦.太平经国之书·会计[Z].

[20]元.孔齐.至正直记[Z].

[21]元.马端临.文献通考·自序[Z].

[22]元.马端临.文献通考·国用[Z].

[23]唐会要·比部员外郎[Z].