高管第一学历、最高学历与企业创新

2018-04-24潘红波陈世来

潘红波,周 颖,陈世来

(武汉大学 经济与管理学院,湖北 武汉 430072)

一、引 言

在经济全球化时代,创新能力是一个企业乃至国家在激烈的竞争中不断发展的源泉。正如Porter(1992)所说,“要想在国际市场上有效竞争,一个国家必须不断创新和升级他们的竞争优势”。中国政府在2014年提出了“大众创业,万众创新”的口号,再次将创新提升到新的高度。创新的有效实施已经被广泛认为是构建持续竞争力和提高企业绩效的代名词(Koc and Ceylan,2007;仲为国等,2016;仲为国等,2017)。为此,“创新”一词也成为近些年国内外学者的研究热点。

企业创新的核心是人才,而人才的培养主要靠教育,高等学校是培养人才的主要阵地。现实生活中,很多企业在招聘员工时明确设定“第一学历为‘985’‘211’重点大学毕业优先、硕士及以上学历者优先”等门槛,为此引来很多关于就业歧视的争议。①在这种需求导向下,上名校、提高学历层次成为很多人的追求,那么,第一学历为重点高校或者提升学历层次,是否真正有助于企业创新?第一学历不同的高管,提高学历层次后对企业创新的影响是否有差异?

本文从这个角度出发,分析高管(这里指董事长和CEO)的第一学历、最高学历对企业创新的影响。具体而言,我们主要回答以下三个问题:第一,高管的第一学历学校越著名,企业创新成果是否越多?第二,高管的学历越高,是否越有助于企业创新?第三,第一学历学校不同的高管提高学历层次后是否都显著促进了企业创新?我们以2007~2014年我国A股非金融类上市公司为样本,检验高管第一学历、最高学历对企业创新的影响。

对第一学历与企业创新的检验结果发现,高管第一学历为“985”高校的企业创新成果显著。其机理可能在于第一学历为“985”高校的高管具有以下优势:享受了更优质的教育资源,有利于提升其综合能力;接触的人更优秀,正向的同群效应更强,有利于个人进步;有更多社会资本,便于企业获取稀缺资源;重点高校获取的第一学历为其带来了精英光环,有利于提升其业内声望,激励其做出更好的业绩来维护自身声誉。

对最高学历与企业创新的检验发现,高管最高学历为硕士及以上的企业创新显著更多。这可能是因为,高管的学历越高,某种程度上意味着其认知能力更强,有着更强的创新意识、开放合作意识,对个人决策更加自信,从而有着更高的风险容忍度,有利于企业创新。进一步研究发现,高管提升学历对企业创新的促进效应主要发生在第一学历为普通本科高校,而第一学历来自“985”“211”、专科及以下学校的高管提高学历后,并没有带来企业创新成果的增加。其内在机理可能在于,第一学历毕业于“985”“211”重点大学的高管在本科阶段就已经打下了良好基础,各方面能力和素质也在这一阶段基本形成,因此,提高学历带来的增量创新产出可能有限;第一学历为专科及以下的高管,提升学历的途径主要是在职进行,多数是为了给学历“镀金”和积累人脉,学历的提升对企业创新没有产生实质性的显著正向影响;而第一学历为普通本科的高管,其第一学历学校介于“985”“211”和专科之间,有着一定的基础,可提升空间较大,因此,提升学历对企业创新的促进效应更加显著。

进一步的分组检验发现,整体而言,在国有企业、市场化程度低的地区的企业,第一学历、最高学历以及提高学历对企业创新的影响较强;而在非国有企业、市场化程度高的地区的企业,这些因素对企业创新的影响较弱。这表明,在我国转型经济条件下,与非国有企业(市场化程度高的地区的企业)相比较,国有企业(市场化程度低的地区的企业)的市场化导向更低,关系化导向更多,从而导致与高管学历相关的同群效应、社会资本、荣誉光环、风险容忍度等方面更容易发挥作用。

本文的研究在以下三个方面拓展和深化了相关文献:

第一,丰富了高管第一学历与企业创新的相关研究。尽管Hambrick and Mason(1984),Tihanyi et al.(2000)等研究发现,接受过精英教育的高管更有利于其能力的提升,带来更好的企业绩效。但这些研究均从是否有名校教育经历角度来进行研究,尚无文献从第一学历的角度来研究精英教育对企业创新的影响。在中国制度背景下,很多高管的名校教育经历主要是通过在职MBA、EMBA等途径实现的,并不能很好地反映出学校教育对个人的深远影响。就目前所及的文献来看,本文是第一篇研究高管第一学历学校对企业创新影响的文章,拓展和丰富了企业创新的相关研究。

第二,丰富了最高学历与企业创新的相关研究。首先,虽然Bantel and Jackson(1989),Camelo et al.(2010)的研究也涉及高管最高学历与企业创新的关系,但这些研究是从高管团队平均学历的角度出发的。而在中国制度背景下,由于公司治理机制尚不完善,市场化水平还不高,董事长和总经理(CEO)对企业创新战略往往起着主导作用,其个人特质对企业创新决策的影响可能更为重要。其次,在现实生活中,无论是名校学生还是普通高校学生,多数人在完成第一学历后热衷于继续提高学历,具有名校背景和高学历的人也被认为更加优秀,但尚无文献检验不同第一学历的高管提高学历后对企业创新的影响是否产生差异。本文的实证检验发现,第一学历为“985”“211”重点高校的高管提高学历并未给企业创新带来显著增量影响。因此,本文丰富了最高学历与企业创新关系的文献。

第三,丰富了产权、地区市场化程度的相关研究。已有研究发现,产权保护对地区企业平均存续时间的影响作用在不同所有制企业存在显著差别,加强产权保护能够显著延长私营企业的存续时间,但却减少了国有企业的存续时间(史宇鹏等,2013);民营企业中机构投资者持股促进了企业的创新活动,国有企业中机构投资者持股与企业创新呈显著的负相关关系(温军和冯根福,2012);市场化程度对企业创新有着显著的正向影响(孙早等,2014);在控制外资溢出的前提下,长期激烈的市场竞争会促进内资企业研发效率的提升,在市场化程度高、竞争较为激烈的行业中,内资企业的研发受到的冲击更强(沈坤荣和孙文杰,2009)。本文的分组检验发现,在国有企业、市场化程度较低的地区,第一学历为“985”高校或最高学历为硕士及以上的高管对企业创新有显著的促进作用,而在非国有企业、市场化程度高的地区,学历的影响不显著,从而丰富了产权、地区市场化程度的文献。

本文的研究结果具有重要的政策含义。20世纪50年代,我国开始进行重点高校建设工程,20世纪90年代更是相继推出了高等教育“211工程”“985工程”,旨在建设一批世界一流的高校。现实生活中,拥有名牌大学教育背景、高学历者也往往成为优秀人才的代名词。大多数企业招聘时偏好第一学历为重点大学、学历高的员工,招致一系列关于就业歧视的争议,也使得近两年关于“985”“211”高校存废问题的争议甚嚣尘上。②同时,由于整个社会都比较重视学历,通过各种形式提高学历已经成为一种普遍现象,由此还爆出各种学历造假、买卖学历的丑闻。本文的研究结果表明,第一学历为“985”高校或具有硕士及以上学位的高管,对企业创新有显著促进作用;第一学历不同的高管,提高学历后对企业创新的影响是不同的,其中第一学历为“985”“211”、专科及以下学校的高管,提高学历后并未显著促进企业创新,提高学历对企业创新的促进效应主要发生在高管第一学历为普通本科。因此,本文为“985”重点高校的存在提供了理论依据,为企业看重员工教育背景的现象提供了可能的合理解释,同时也为企业合理任用高管、促进创新提供了一定的政策启示,具有重要的理论和现实意义。

本文其他部分的结构如下:第二部分是文献回顾与研究假设;第三部分是数据与方法;第四部分是实证结果;第五部分是进一步的检验;第六部分是稳健性检验;最后是结论。

二、文献回顾与研究假设

(一)文献回顾

从宏观角度来看,企业创新需要良好的环境,政府有义务积极为企业创新创造各种有利条件,这些条件主要包括:(1)法律环境。创新作为一种高投入、高风险的经济活动,其成果应当得到有效保护。大量的研究表明,法律环境越好,产权保护水平越高,越有利于企业创新(刘小鲁,2011;郭春野和庄子银,2012)。但文豪(2009)发现,虽然知识产权保护促进了企业创新,增加了企业价值,但是这种效应在达到一定程度后会随着产权执行力度的强化而弱化,即过度的产权保护会形成知识壁垒,从而不利于企业创新。(2)必要的财政支持。创新是一项长期投资,需要持续性的资金投入(Suárez,2014;张劲帆等,2017)。而大多数企业,特别是民营企业、中小企业,往往资金短缺,而又面临融资难问题,因此它们的创新很容易受到融资约束,难以持续进行(鞠晓生等,2013)。如果政府能够适时对企业的创新活动提供一定的补贴,在税收上予以合理优惠,则可以促进企业的创新(陆国庆等,2014;白俊红和蒋伏心,2015)。(3)市场环境。Long et al.(2011)发现,在贸易成本较低时,贸易自由化会促进企业研发投入的增长,而在贸易成本较高时企业会减少研发投入。孙早等(2014)的研究表明,市场化改革提高了R&D溢出对中国工业全要素生产率的正向效应,特别是在来源地市场化程度较低时,接受地市场化程度的提高对R&D溢出的促进作用尤为明显,而地方保护主义对R&D溢出有显著的负效应,R&D溢出越大,地方保护主义带来的负效应也越大。因此,政府应该充分发挥市场的作用,减少直接干预,打破地方保护壁垒,创造良好的市场环境,让企业积极参与市场竞争,促进企业创新。

从企业微观政策来看,创新作为企业的一项重大投资行为,企业的自身状况会直接影响创新成果的数量和质量。现有文献对这方面的研究,主要着眼于以下几个方面:(1)自身资源。Xu et al.(2008)研究发现,拥有良好的商业网络会显著促进企业创新。严成樑(2012)的研究结果表明,社会资本有利于提高自主创新效率,对知识生产有显著的促进作用,相对于低水平的创新而言,社会资本对高水平创新的影响力度更大。(2)组织文化。Sarooghi et al.(2015)的研究发现,好的组织文化有利于提高企业创新能力。刘云和石金涛(2009)的研究也表明,创新气氛对创新行为有着重要影响,外在激励偏好正向调节创新气氛与创新行为的关系,而内在激励偏好反向调节创新气氛与创新行为的关系。(3)学习和合作能力。Park et al.(2014)发现,企业的学习和对外合作能力对企业创新有着显著的正向影响。白俊红和蒋伏心(2015)也发现,企业与高校及科研机构的联结对区域创新绩效有显著的正向影响。

也有部分文献研究高管团队特征与企业创新的关系,这是因为高管团队作为企业的主要管理者,其自身特质会对企业的创新能力产生直接影响。Bantel and Jackson(1989)从高管团队的特质出发,包括团队的平均年龄、平均任期、平均受教育水平等,研究了高管团队组合与银行创新的关系,发现高管团队的受教育程度越高,银行的创新越好。Chen et al.(2015)认为高管对创新的关注会对企业创新产生显著的影响,这种影响在民营企业以及拥有大规模董事会或者小规模监事会的企业中更为明显。刘运国和刘雯(2007)认为高管任期同R&D支出呈显著正相关关系,高管任期越长的公司,R&D支出越高,高管是否离任与 R&D支出呈显著负相关关系,且年龄段不同的高管,任期内对R&D支出的影响存在显著差异。姜付秀等(2012)发现团队人力资本、社会资本通过错误中学习显著正向影响团队创新。罗思平和于永达(2012)发现具有海外教育或工作经验的企业高管,能够显著提高企业技术创新能力,促进企业加强专利保护,对周边企业亦存在一定的技术溢出效应。

这些文献或从法律环境、市场环境以及国家政策等宏观环境角度探讨了政府在促进企业创新方面应当扮演的角色,或从企业的自身资源禀赋、组织文化、创新态度等角度研究了企业的微观决策对创新的影响,或检验了高管团队特征在企业创新中的作用,极大地丰富了与企业创新有关的研究,也为后续进一步研究提供了理论基础和方向指引。然而,董事长和总经理(CEO)作为企业决策的主要制定者和执行者,其个人特质对企业创新的影响可能更直接、更深远,而这方面的文献目前很少。企业创新主要靠人才,而人才的创新能力很大程度上靠教育,这也是现实生活中社会普遍重视教育背景的重要原因。因此,研究董事长和CEO的教育背景,既可以从理论上检验社会普遍重视学历现象的合理性,又可以为企业创新和人才管理提供借鉴,具有重要的理论和现实意义。

(二)理论假设

1.第一学历与企业创新

第一学历对企业创新的影响,至少可以从以下四个方面来进行分析。

第一,教育资源。不同的教育环境会给人带来不同的影响。精英教育有利于塑造人的认知基础(Hambrick and Mason,1984),给人带来独特的影响。我国将高校划分为“985工程”“211工程”、普通一二三批本科、专科等多个层级,不同层级的学校所拥有的教育资源和吸纳的生源有着较大差距。一般而言,越好的学校,越容易吸引国内外优秀的教师来工作,吸引优秀的生源来学习,形成更丰富、更优质、多元化的教育资源,更有利于提升学生各方面的能力(Tihanyi et al.,2000)。享受了这种优质教育资源的高管不仅会在能力上得到提升,更重要的是思维方式和习惯等方面会受到潜移默化的影响,个人情感得到熏陶,开阔了个人的国际化视野,增长了见识(Domhoff,1983)。这些都会对管理者日后的经营管理活动产生影响,促进管理和研究水平的提高,促进企业创新。

第二,同群效应(peer effects)。正所谓“近朱者赤,近墨者黑”。同群效应反映了人们在面对市场选择时,并非独自做出自己的最优化决策,而是会受到周围同样地位人群的影响,从而使自身的行为和行为结果发生改变。大量的实证研究结果也说明,同群效应对学生在校期间的表现有着显著影响,和优秀的群体在一起会变得更优秀,跟普通的群体在一起可能也会变得普通(Burke and Sass,2008),这种效应也会在工作生活中得到体现(Carrell et al.,2008)。高管取得第一学历的学校越好,往往接触的人也越优秀,这种积极的同群效应会对高管产生正向激励,有助于提升高管各方面的能力,从而在企业创新中有更好的表现。

第三,社会资本。在我国“熟人”文化中,个人通过“亲缘”“学缘”“业缘”甚至“地缘”等渠道形成了各种社会关系网络。靠私人关系行事已经从人际关系活动渗透到市场经济活动的方方面面,在组织间关系和关系型治理中起着中介作用(董维维和庄贵军,2013)。已有研究发现,由于受到社会信任度不高的挑战,个人关系在新兴市场的经济活动中非常重要,有利于企业获取稀缺资源(Claessens and Fan,2002)。这种因关系而获取稀缺资源的能力就是企业的社会资本,是企业成功的关键因素之一(边燕杰和丘海雄,2000)。第一学历是名牌学校的高管在受教育期间可以结识更多更优秀的人,形成较好的社会资本。企业的创新活动有时仅仅依靠自身资源是难以进行的,需要借助外部力量开展融资、技术合作等经济活动,此时高管的社会资本就可以为企业提供更多渠道,帮助企业获取更多资源,有助于促进企业的创新活动(严成樑,2012)。

第四,荣誉光环。已有研究表明,高管的教育背景还可以为其带来声誉上的权力(D’Aveni,1990)。如果高管有在名校接受教育的经历,会为他带来行业精英的光环(Domhoff,1983),从而提升他在业内的声望,使其享有更多机会,有更强的竞争力(Finkelstein,1992)。在我国,无论是在过去的计划经济时代还是现在的市场经济体制下,第一学历来自名牌大学的员工在就业时会得到更多的青睐,甚至很多单位在招聘员工时明确要求“第一学历是‘985’‘211’重点高校毕业”。董事长或CEO作为企业创新战略的主导者,如果其拥有名校荣誉光环,将会激励其更坚决地支持和执行创新战略,对创新往往会有更高的失败容忍度,以便用现实的创新成果来维护其行业精英的声誉。

基于以上讨论,我们提出以下假设:

假设1:在其他条件相同或类似的条件下,高管第一学历毕业学校越知名,其对企业创新作用越显著。

2.最高学历与企业创新

这里的最高学历指的是高管的最终学历。高管的最高学历对企业创新的影响主要体现在以下几个方面:

第一,认知能力。高层梯队理论(Upper echelons)认为,受教育水平在一定程度上代表着一个人的认知能力、对复杂信息和事务的处理能力、理念、价值观等,更在某种程度上代表着一个人的专业知识基础,进而影响其行为选择和个人创新能力(Hambrick and Mason,1984;Wiersema and Bantel,1992)。Wally and Baum(1994)用CEO的受教育水平来度量其认知能力,研究认知能力对战略决策速度的影响。结果发现,具有更高认知能力的CEO分析和处理信息的能力更强,决策速度更快,创新效果更明显。受教育程度高的高管专业知识更广,对信息的捕捉速度更快,理解能力更强,能在复杂环境中及时识别各种信号(Camelo-Ordaz et al.,2004),更能够适应外部环境的变化,及时进行准确定位,创造性地做出更加科学合理的战略决策(Herrmann and Datta,2005),从而促进企业创新。

第二,对待创新的态度。现实生活中的高管并非完全意义上的“理性经济人”,其有限理性使得他们容易受到认知能力、个人信念、价值观等因素的影响,因此其受教育水平可以反映其风险意识、经营理念和管理哲学(池国华等,2014)。受教育水平高的高管往往更容易接受新思想,有着更强的创新和变革意识(Wiersema and Bantel,1992),在接受管理和技术创新的态度上更积极(Kimberly and Evanisko,1981),能够适时变革公司战略(Bantel and Jackson,1989),对企业创新产生直接的正向影响(Camelo-Ordaz et al.,2004;Camelo et al.,2010)。

第三,风险容忍度。企业创新会面临很多不确定性,随时可能发生各种突发情况,有较高风险。这就需要管理者能够容忍一定的风险,适时果断地制定科学合理的战略决策。Tian and Wang(2011)研究发现,适度的风险容忍度是有利于企业创新的。姜付秀等(2012)也发现错误中学习对团队创新具有显著正向影响。风险容忍度和企业的决策制定速度是正向关系,因此风险容忍度高的高管在制定决策时会更快,也更加果断,执行时更灵活、更坚决(Wally and Baum,1994)。如果高管不愿意承受创新活动可能存在的未来不确定风险,可能会影响其决策制定效率,错过最佳投资时机(Donaldson and Lorsch,1983)。根据前面的分析,受教育程度高的高管拥有更丰富的知识和更强的认知能力,这反过来会提高其风险容忍度,对自己做出的研发决策更加自信,不容易被约束,即不太可能选择一个保守的研发投资决策(Chen et al.,2010),从而更有利于企业的创新研发。

第四,开放意识。在经济全球化时代,企业要在激烈的市场竞争环境下创新,必须增强开放意识,及时获取外部信息,在竞争中寻求新的机会,提出创造性的解决方案(Bantel and Jackson 1989;Wiersema and Bantel,1992)。企业创新往往需要开展对外合作,实现优势互补(Park et al.,2014)。研究表明,企业与高校或科研机构的合作对区域创新绩效有显著的正向影响(白俊红和蒋伏心,2015),而利用外资引进技术的战略,强化对引进技术的消化吸收,加大技术创新和人才培养力度,可以夯实和提升技术创新能力(唐未兵等,2014)。由于学历高的高管在获取信息、分析问题和制定决策上更有优势,有着更强的认知能力,因此开放意识也更强,所管理的企业国际化程度更高(Tihanyi et al.,2000;Herrmann and Datta,2005),企业创新也会更显著。

基于以上分析,我们提出以下假设:

假设2:在其他条件相同或类似的条件下,高管的学历越高,越有利于企业创新。

3.第一学历毕业学校、最高学历与企业创新

本科教育作为专业基础教育,是学习专业技术知识的关键阶段,因此也是高等教育的重点。这一阶段知识的学习直接影响个人进一步的学习能力,对一个人的发展有着深远影响。对于第一学历毕业于“985”“211”重点高校的高管而言,其在本科阶段已经打下了良好的知识基础,思维、习惯、视野等也主要在这一阶段形成,所建立的社交关系也是个人的重要社会资本。因此,这些高管进一步提高学历可能不会对企业创新带来更多积极影响。Baker and Mueller(2002)发现,一旦获得了大学学士学位,CEO受正规教育的数量并没有对研发支出有显著的正向影响。

相比本科教育对个人能力、视野、思维习惯等方面的全面培养,专科教育是纯粹的职业技术教育,其理论学习相对欠缺,学历的提升是在职进行,提高学历更多是为了学历上的“镀金”,迎合社会普遍重视学历的需要。这部分高管在职提高学历可能不会使各方面能力得到大的提升,不会给企业创新带来实质性的影响。

对于第一学历为普通本科的高管,其在第一学历教育中享受的资源没有“985”“211”重点高校丰富,但是又强于专科及以下学校。本科阶段接受的教育已经使高管具备一定的知识基础,为专业技术知识的进一步提升提供了条件。从现实情况来看,这类学校的学生在本科毕业后也更热衷于继续提高学历。这些高管在进一步提高学历后,可以使专业技术知识更加扎实,能力得到提升,视野得到开阔,社会资本得到拓展,从而使提高学历对企业创新的促进作用更显著。

基于以上分析,我们提出以下假设:

假设3:在其他条件相同的条件下,第一学历为普通本科学校,提高其学历对企业创新产生促进效应。

三、数据与方法

(一)样本和数据

由于数据库中研发支出(R&D)从2007年才有部分数据,因此本文以2007~2014年我国A股非金融类上市公司为样本。③在此基础上,我们剔除了被ST和中途退市的企业。本文所使用的企业创新数据来自国家知识产权局专利库各企业各年度专利申请数,包括实用新型、外观设计和发明创造,全部由手工整理;高管的第一学历学校、最高学历、出生日期等资料从新浪财经、百度百科、公司年报、IPO申请书等手工整理而得;研发投入数据来自于同花顺数据库;控制变量中高管其他特征以及企业财务数据来自CSMAR数据库;地区市场化程度和产权保护水平数据来自于樊纲等(2010)编制的中国各地区市场化指数体系。

(二)模型设计和变量定义

为了检验H1,我们设定如下模型:

Innovationi,t+n=α0+α1School985i,t+α2School211i,t+α3Schoolothersi,t+α4Controlsi,t+εi,t

(1)

其中,Innovation是被解释变量,用1加企业当年的实用新型、外观设计、发明创造的专利申请数之和的自然对数表示(Tian and Wang,2011;Fang et al.,2014)。根据相关文献,企业当年的专利申请数量比专利授予数量更重要,因为它更接近创新产出的实际时间(Hall et al.,1986);School985表示董事长与CEO第一学历毕业于“985”高校,是则取值为1,否则为0;School211表示董事长与CEO第一学历毕业于“211”而非“985”高校,是则取值为1,否则为0;Schoolothers表示董事长与CEO第一学历毕业于专科及以下学校,是则取值为1,否则为0。i表示企业,t表示年份,n 表示被解释变量延后期数。

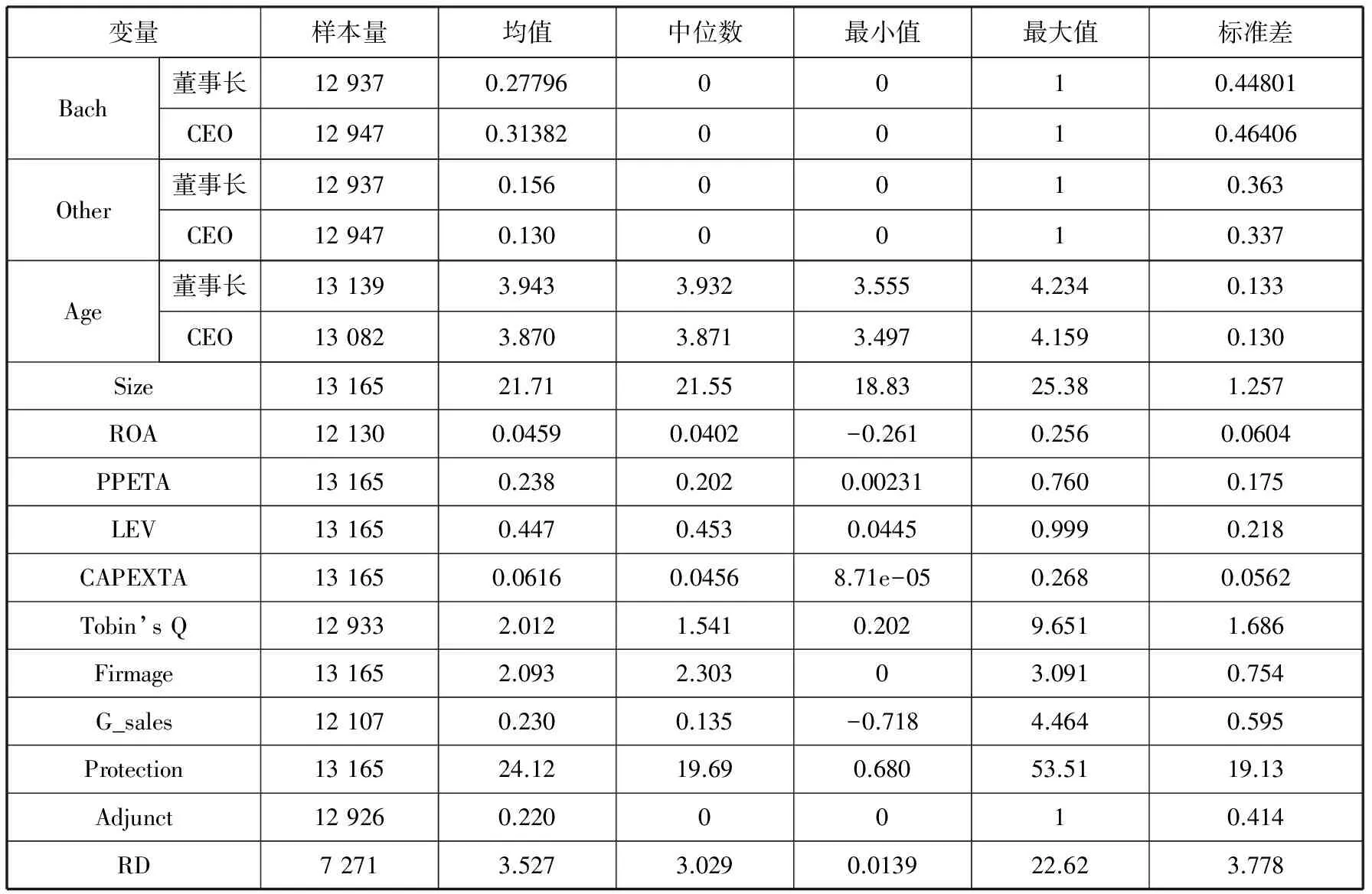

Controls为企业财务特征和高管特征构成的控制变量。根据现有文献(Tian and Wang,2011;Fang et al.,2014),本文控制了以下变量:企业规模(Size),用企业资产总额的自然对数来表示;盈利能力(ROA),用净利润与总资产平均余额的比例来表示;资产实质性(PPETA),用固定资产净值占资产总额的比重表示;资本性支出(CAPEXTA),用购建固定资产、无形资产和其他长期资产支付的支出占总资产的比重表示;企业杠杆(LEV),定义为企业负债总额与资产总额的比例;成长机会(Tobin’s Q),用市值与资产总额的比值表示;企业成立年限(Firmage),用1加企业上市后年份的自然对数表示;销售收入增长率(G_sales),定义为当年相对于上年的销售收入增长额与上年的销售收入之比;高管年龄(Age),用其实际年龄的自然对数表示;地区产权保护水平(Protection),来自樊纲等编的中国市场化指数体系;董事长与CEO是否兼任(Adjunct),是则定义为1,否则定义为0。此外,我们还考虑了不同行业和年份对被解释变量的影响,因此生成了年度虚拟变量(Year)和行业虚拟变量(Industry)。

为了检验H2,我们设定如下模型:

Innovationi,t+n=α0+α1Masteri,t+α2Otheri,t+α3Controlsi,t+εi,t

(2)

其中,Master表示董事长与CEO最高学历为硕士研究生及以上,是则定义为1,否则为0;Other表示董事长与CEO最高学历为专科及以下,是则定义为1,否则为0。模型中的被解释变量和控制变量与模型(1)相同。

为了检验H3,我们设定如下模型:

Innovationi,t+n=α0+α1Masteri,t(+α2Bachi,t)+α3Controlsi,t+εi,t

(3)

模型(3)是在模型(1)和(2)的基础上,分组检验第一学历学校不同的高管提高学历对企业创新是否有显著影响,其中Bach表示最高学历为本科,是则定义为1,否则为0。这里采用分组检验方法,第一学历学校为“985”“211”、普通本科时,主要解释变量仅为Master,当第一学历为专科及以下时,模型中加入Bach。

负债融资会影响企业的研发投入和创新活动(Aghion et al.,2004)。一般而言,如果企业的资产负债率大于1,企业处于资不抵债的状态,有破产风险,属于异常情况。因此,我们剔除债务水平高于1的样本公司。

我们使用OLS回归,为了避免异常值对检验结果的影响,在估计以上模型时,对所有连续的特征变量进行了上下1%的Winsorize处理,并在所有的检验中都对标准误差进行了企业层面的群聚调整(Petersen,2009)。

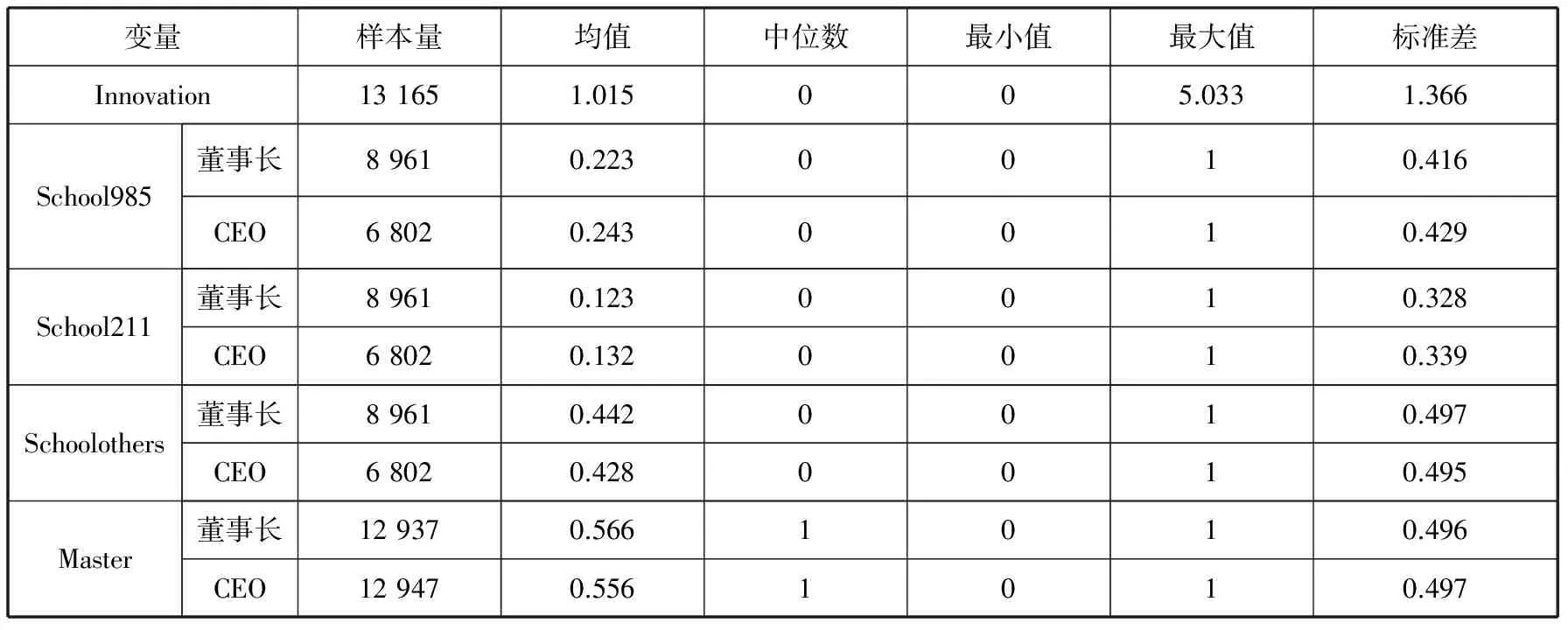

(三)描述性统计特征

表1 列示了主要变量的描述性统计特征结果。我们看到,企业创新的均值为1.015,而中位数为0,这说明我国企业创新不足,大部分企业每年没有创新产出。从第一学历取得的学校来看,董事长第一学历毕业于“985”高校的约占22.3%,毕业于“211”高校的约占12.3%,二者之和约占样本的三分之一,小于专科及以下的44.2%;CEO第一学历毕业于“985”高校的约占24.3%,毕业于“211”高校的约占13.2%,略高于董事长对应的比重,但是二者之和也小于专科及以下的42.8%。这说明,接近一半的企业高管第一学历毕业于专科及以下学校,高管(特别是董事长)第一学历学校的水平可能在一定程度上影响高管日后在企业中的表现,从而影响企业创新。

而从最高学历来看,董事长最高学历为硕士及以上的约占56.6%,最高学历为本科的约占27.8%,最高学历为专科及以下的约占15.6%;CEO中最高学历为硕士及以上的也大约占55.6%,最高学历为本科的约占31.4%,最高学历为专科及以下的约占13%。结合第一学历的分布情况,可以看出,超过一半的上市公司高管都有较高的学历,特别是第一学历为专科及以下的高管,热衷于通过MBA、EMBA等途径提高自己的学历,这与现实中的情况是吻合的。

表1 描述性统计特征④

续表1 描述性统计特征④

四、结果与分析

本文的实证检验思路是,首先检验高管第一学历为名校是否企业的创新显著更多,高管学历高是否更有利于企业创新,第一学历不同的高管提高学历对企业创新的影响是否有差异。如果实证结果支持这一假设,在进一步的检验中,我们将分别根据产权性质、地区市场化程度来进行分类,⑤检验第一学历学校和最高学历对企业创新的影响在不同所有权性质、不同市场化程度的地区是否有显著差别。

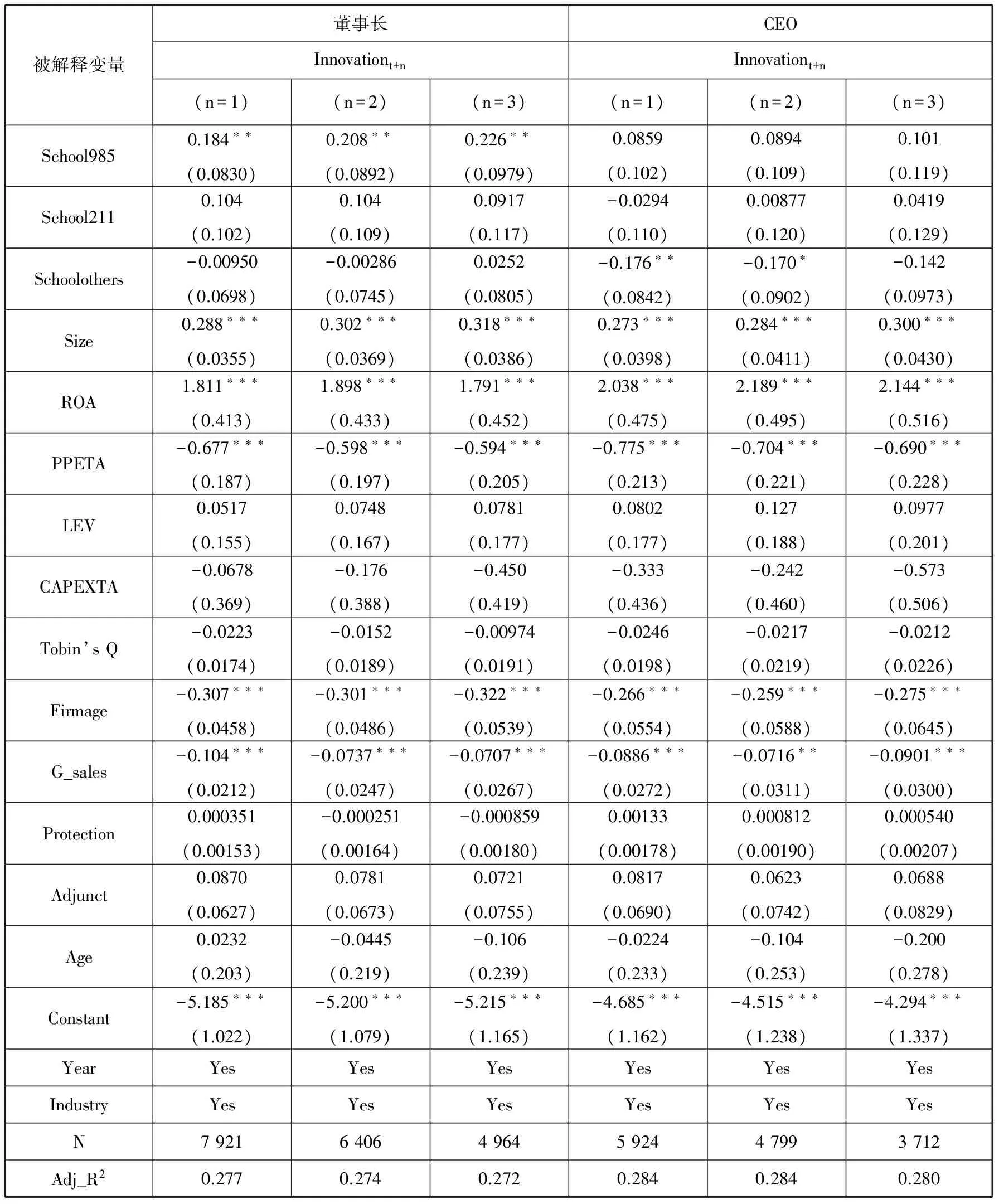

(一)第一学历学校与企业创新

表2为相应的多元回归结果。左边三列是董事长的第一学历与企业创新的回归结果,右边三列是CEO的第一学历学校与企业创新的回归结果。

为了更好地观测第一学历对企业创新的深远影响,这里借鉴了Tian and Wang(2011),Fang et al.(2014)的处理方法,分别将被解释变量企业创新延后1、2、3期进行回归。结果发现,与第一学历为普通本科相比,董事长第一学历为“985”高校的系数都在5%的水平上显著为正,第一学历学校为“211”高校的系数也都为正数,而第一学历为专科及以下的系数前两期为负数;CEO第一学历学校为“985”的系数也均为正数,第一学历学校为专科及以下的系数前两期分别在5%、10%的水平上显著为负。无论是董事长还是CEO,相比第一学历为普通本科,高管第一学历学校为“985”“211”、专科及以下对应的系数依次递减,表明第一学历来自“985”高校的高管对企业创新的促进作用更强,而高管第一学历为专科及以下不利于企业创新。就董事长和CEO对应的系数来看,董事长的系数均大于CEO的系数。这说明,“985”高校的人才培养质量更高,培养出的高管更有利于企业创新;相比于CEO,董事长第一学历对企业创新的正向效应更明显,表明董事长对企业创新决策的主导作用更强。

表2 第一学历学校与企业创新

注:***、**和*分别表示1%、5%和10%的显著性水平,括号中的数字为标准差,其中标准误差经过企业层面的群聚(cluster)处理.

在控制变量方面,企业规模、盈利能力与企业创新显著正相关,而资产实质性、企业成立年限等与企业创新显著负相关,说明规模大、盈利能力强的企业往往创新能力更强,而固定资产多、成立年限长的企业往往创新能力差。

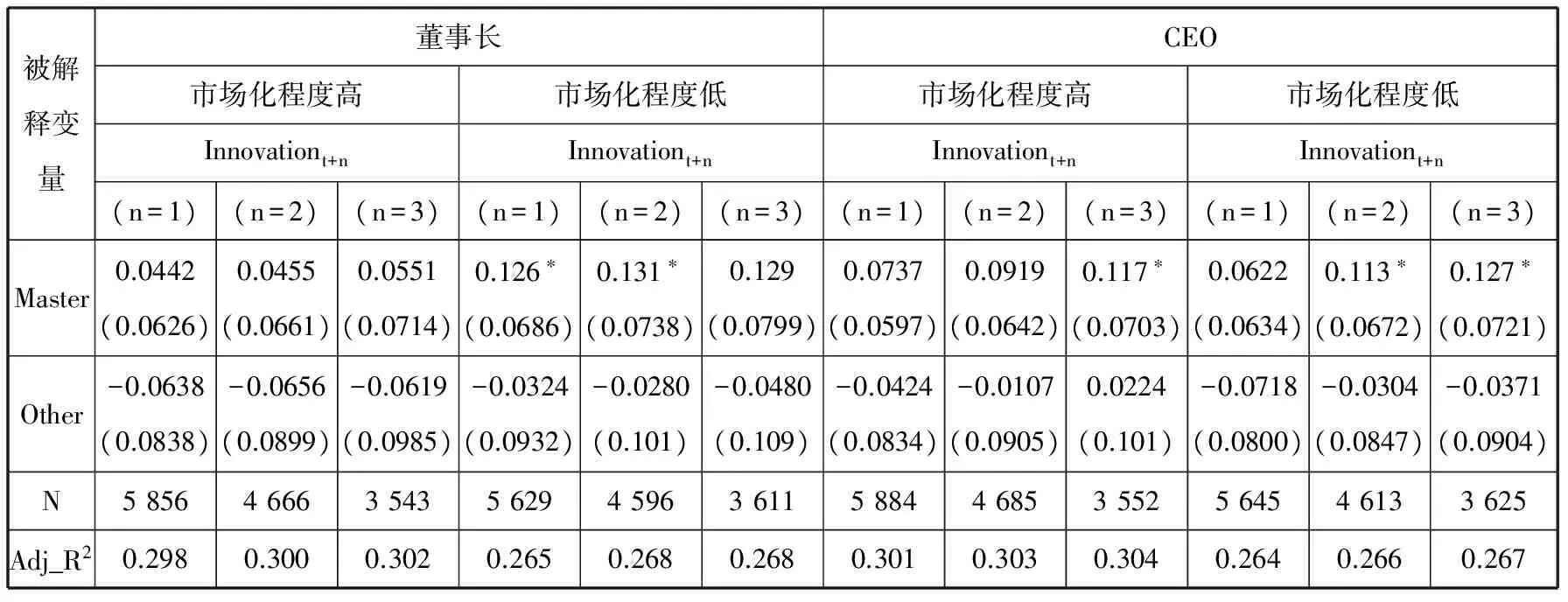

(二)最高学历与企业创新

表3是高管最高学历与企业创新的回归结果。左边是关于董事长的回归结果,右边是关于CEO的回归结果。我们看到,与最高学历为本科相比,董事长、CEO的最高学历为硕士及以上的企业创新系数均在5%、10%的水平上显著为正,而最高学历为专科及以下的系数均为负数。说明高管学历越高,越有利于企业创新,这一结果支持了假设2。

表3 最高学历与企业创新

注:回归模型中还包括了相关控制变量,为了节省篇幅,没有列出。***、**和*分别表示1%、5%和10%的显著性水平,括号中的数字为标准差.

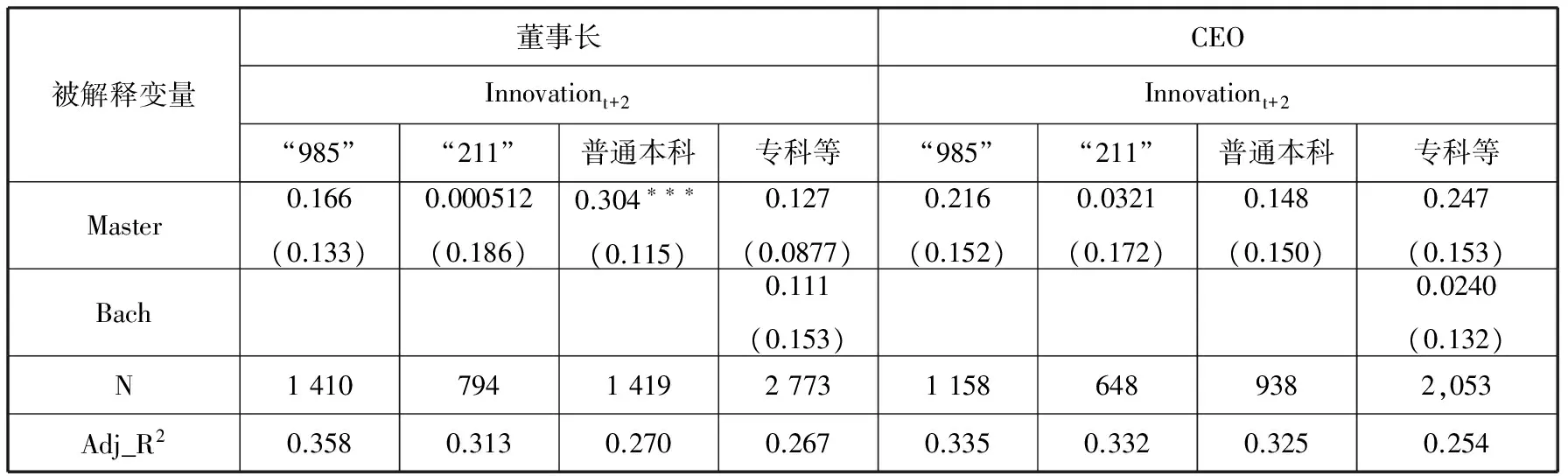

(三)第一学历学校、最高学历与企业创新

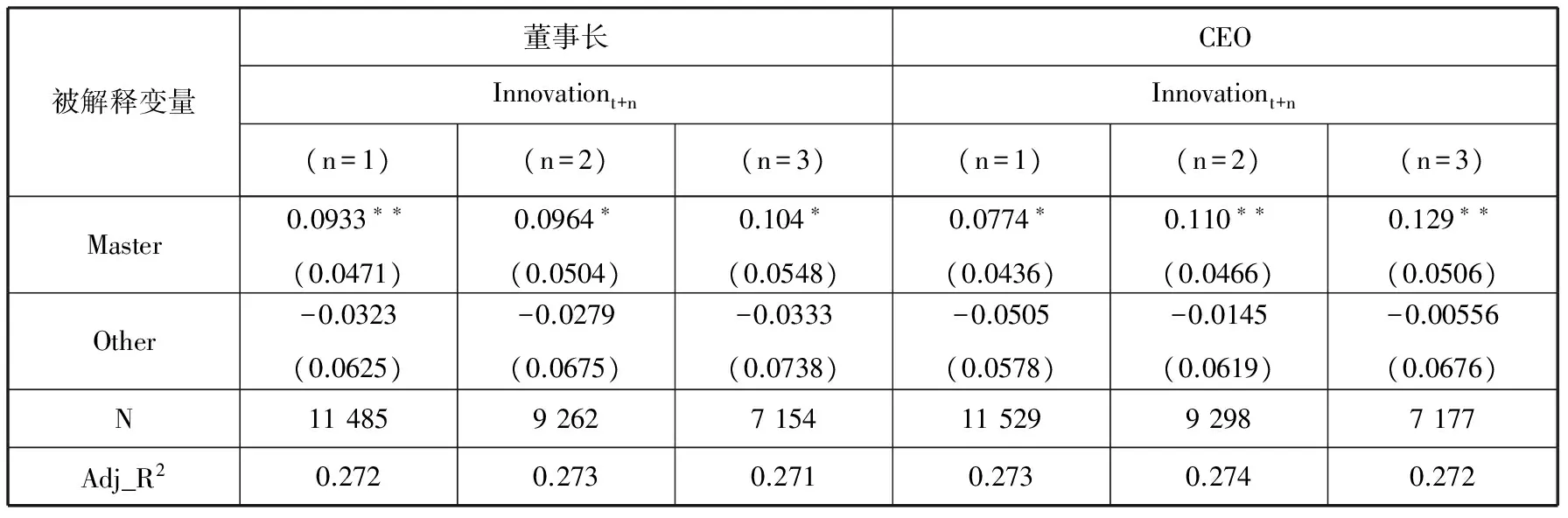

前面的检验结果说明,高管的第一学历学校和最高学历均对企业创新有显著正向影响。这里我们继续检验模型(3),进一步分析第一学历不同的高管提高学历后对企业创新的影响是否有差异,表4是相应的检验结果。同上,左边三列是董事长的回归结果,右边三列是CEO的回归结果。

结果显示,对董事长而言,第一学历学校为普通本科的高管提高学历后对企业创新的影响在1%的水平上显著为正,且系数最大,而第一学历为“985”“211”、专科及以下学校的高管提高学历对企业创新的影响并不显著。对于CEO,系数均不显著。这一结果与假设3基本一致,表明高管提高学历对企业创新的促进效应主要发生在第一学历为普通本科。

表4 第一学历学校、最高学历与企业创新⑥

注:回归模型中还包括了相关控制变量,为了节省篇幅,没有列出。***、**和*分别表示1%、5%和10%的显著性水平,括号中的数字为标准差.

五、进一步的检验

接下来我们按照产权性质、市场化程度进行分类,分别检验在国有企业和非国有企业、市场化程度不同的地区的企业中,高管的第一学历、最高学历对企业创新的影响,以及不同第一学历的高管提高学历对企业创新的影响是否有显著差别。

(一)按产权性质分类

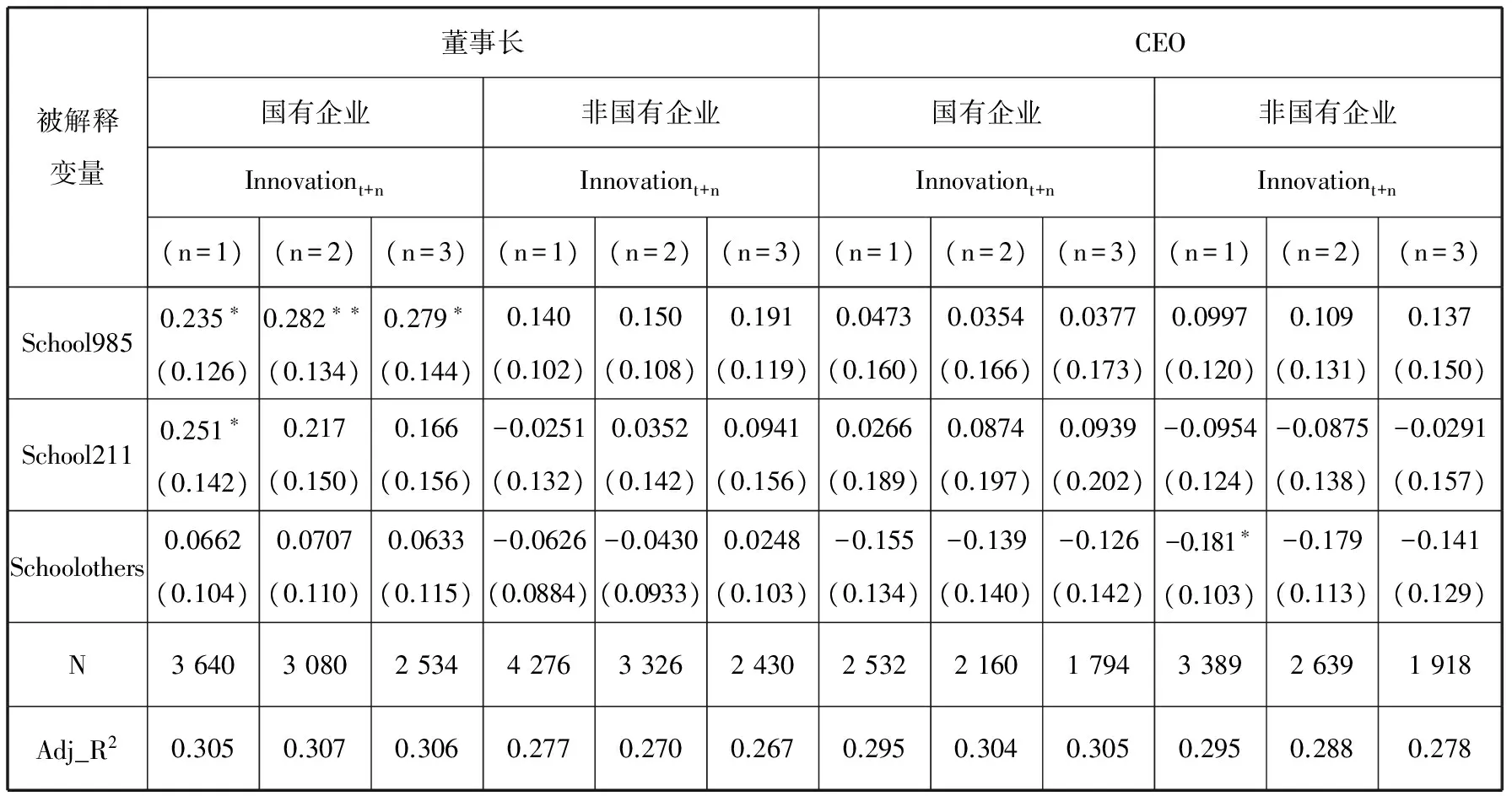

1.第一学历学校与企业创新

表5 第一学历学校与企业创新(按产权性质分)

注:回归模型中还包括了相关控制变量,为了节省篇幅,没有列出。***、**和*分别表示1%、5%和10%的显著性水平,括号中的数字为标准差.

表5列出了不同产权性质企业中高管第一学历与企业创新的回归结果。左边两列是董事长的回归结果,右边两列是CEO的回归结果。可以看出,在国有企业中,董事长第一学历为“985”学校的系数在5%和10%的水平上显著为正,第一学历为“211”学校的系数延后1期时在10%的水平上显著为正,延后2、3期虽不显著但均为正数。CEO对应的系数均不显著,但是第一学历学校为“985”“211”的系数为正,而专科及以下的系数为负。在非国有企业中,无论是董事长还是CEO,系数基本上都不显著。无论是在国有企业还是非国有企业中,第一学历为“985”“211”的系数均大于对应的专科及以下学历的系数。

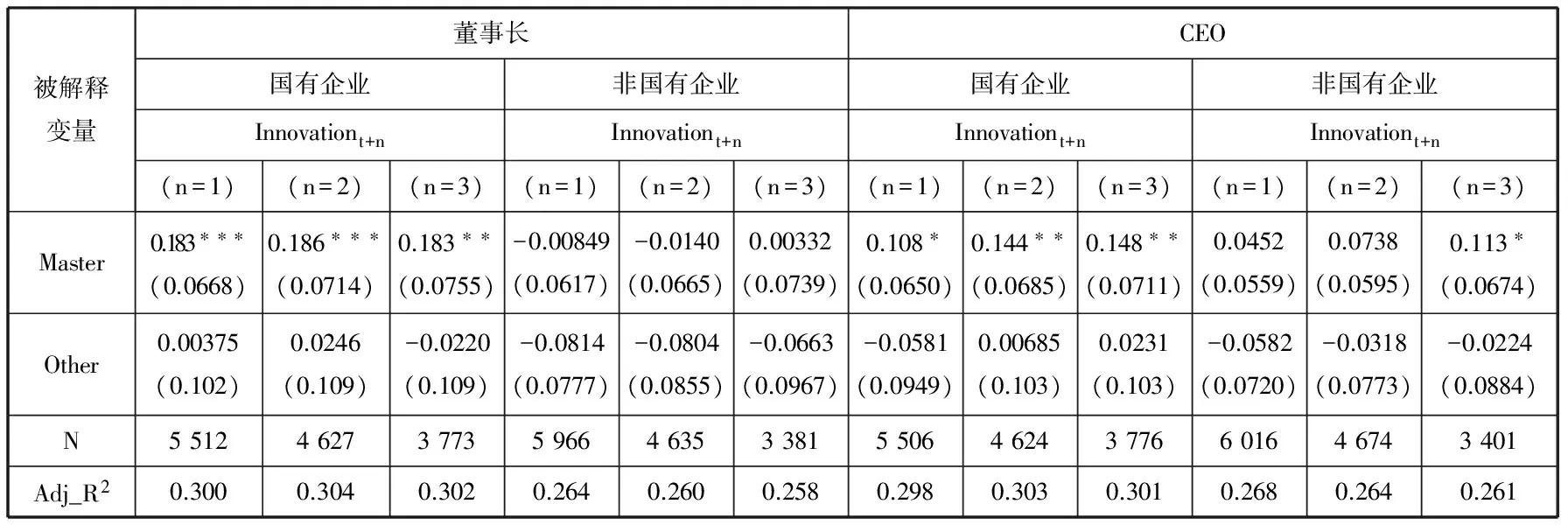

2.最高学历与企业创新

表6列示了不同产权性质企业中高管的最高学历对创新的影响。回归结果显示,在国有企业中,董事长和CEO最高学历为硕士及以上的系数都在1%、5%的水平上显著为正,而在非国有企业系数基本上都不显著;最高学历为专科及以下的系数都不显著,且均小于对应的最高学历为硕士及以上的系数;国有企业高管最高学历为硕士及以上、专科及以下的系数大于非国有企业对应的系数。

表6 最高学历与企业创新(按产权性质分类)

注:回归模型中还包括了相关控制变量,为了节省篇幅,没有列出。***、**和*分别表示1%、5%和10%的显著性水平,括号中的数字为标准差.

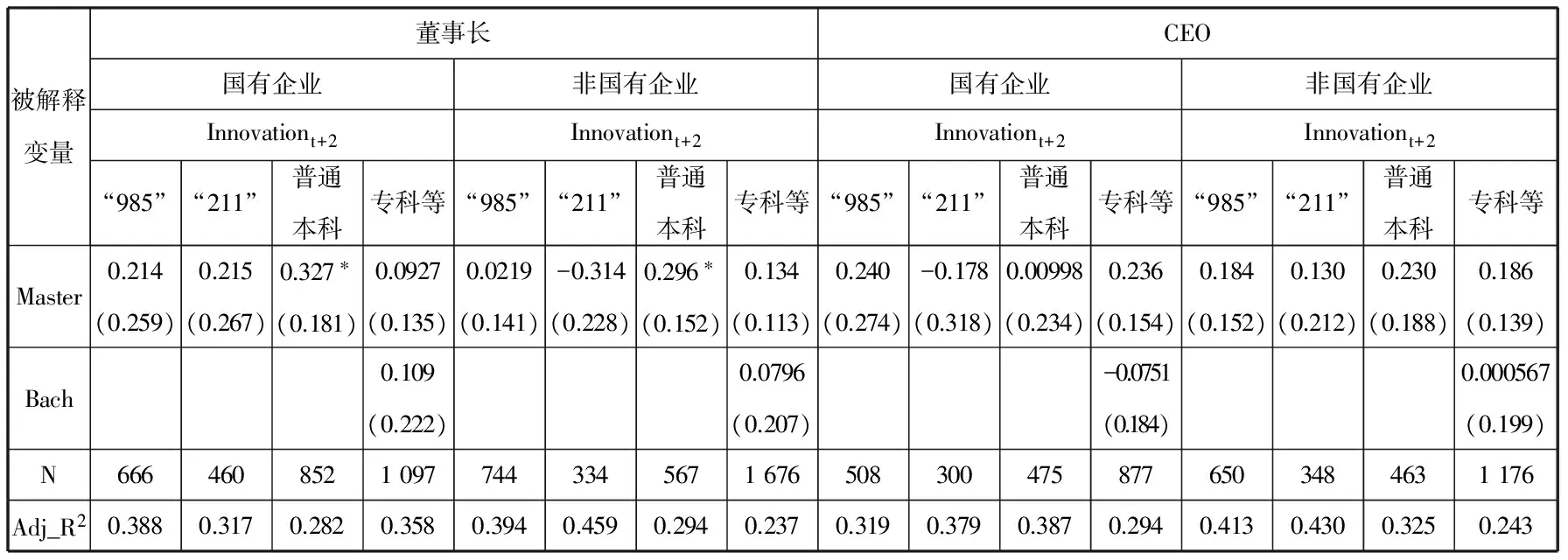

3.第一学历学校、最高学历与企业创新

表7列示了不同产权性质企业中第一学历不同的高管提高学历后对企业创新的影响。我们看到,无论是董事长还是CEO,第一学历毕业于“985”“211”、专科及以下学校的高管提高学历后对企业创新的影响均不显著。而董事长第一学历为普通本科的高管提高学历后,企业创新在10%的水平上显著为正,而且国有企业中该系数比非国有企业中对应系数更大。

表7 第一学历学校、最高学历与企业创新(按产权性质分类)

注:回归模型中还包括了相关控制变量,为了节省篇幅,没有列出。***、**和*分别表示1%、5%和10%的显著性水平,括号中的数字为标准差.

该分组检验结果的内在机理可能在于,相对于非国有企业,国有企业的市场化导向更低,关系化导向更强,从而导致与高管学历相关的同群效应、社会资本、荣誉光环、创新意识、开放意识、风险容忍度等更容易发挥作用。而非国有企业由于其往往有着更强的市场化导向,从而弱化了与高管学历特质相关的效应对企业创新的影响。

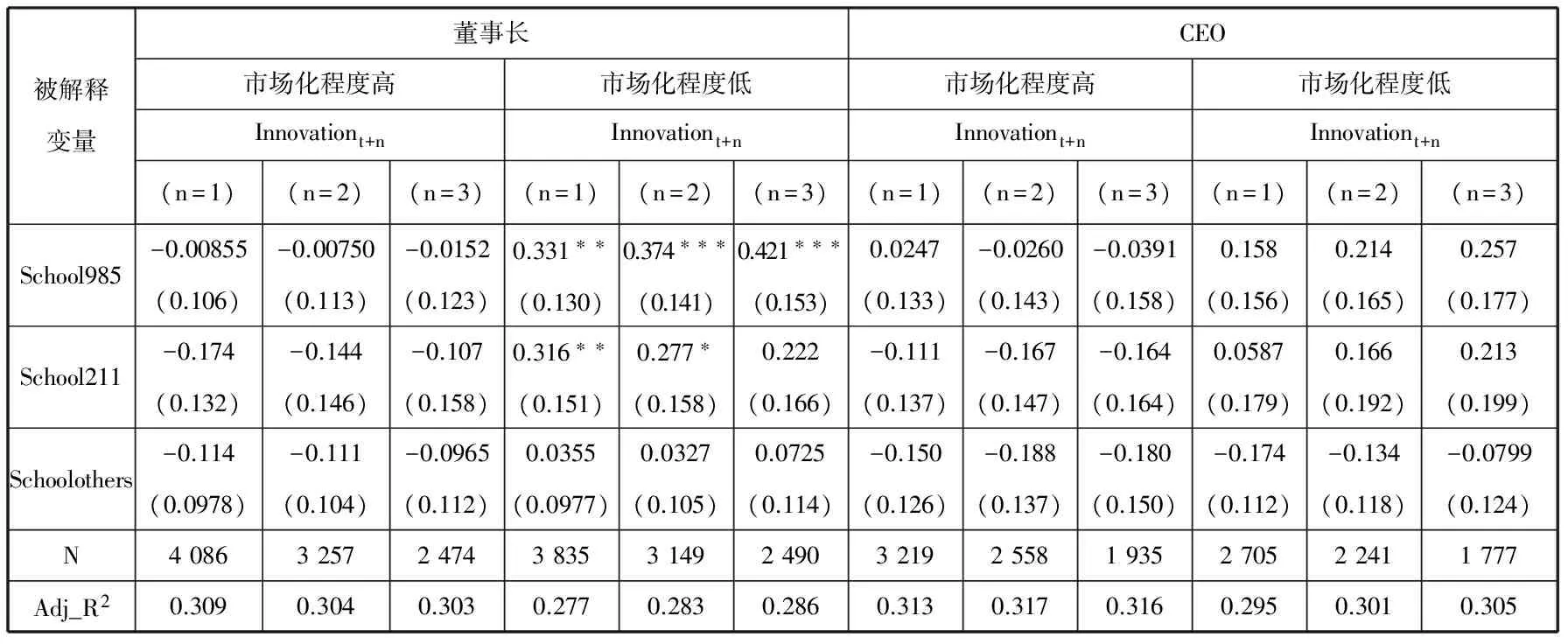

(二)按市场化程度分类

1.第一学历与企业创新

表8是按照市场化程度分组复制模型(1)的结果。可以看出,在市场化程度低的地区,董事长第一学历为“985”学校的系数在1%和5%的水平上显著为正,第一学历为“211”学校的系数在5%、10%的水平上显著为正;CEO的系数虽然均不显著,但是第一学历是“985”“211”学校的系数均为正数,专科及以下的系数均为负数。从两组对应的系数看,市场化程度低的地区系数均大于市场化程度高的地区;从组内看,市场化程度低的地区中,“985”“211”、专科及以下的系数依次递减.

表8 第一学历与企业创新(按市场化程度分类)

注:回归模型中还包括了相关控制变量,为了节省篇幅,没有列出。***、**和*分别表示1%、5%和10%的显著性水平,括号中的数字为标准差.

2.最高学历与企业创新

表9是按照市场化程度分组复制模型(2)的结果。整体而言,在市场化程度低的地区,高管最高学历为硕士及以上的系数在10%的水平上显著为正,且最高学历为专科及以下的系数均为负数。在市场化程度高的地区,系数基本上都不显著。从对应系数来看,市场化程度低的地区高管最高学历硕士及以上的系数大于市场化程度高的地区对应的系数。

表9 最高学历与企业创新(按市场化程度分类)

注:回归模型中还包括了相关控制变量,为了节省篇幅,没有列出。***、**和*分别表示1%、5%和10%的显著性水平,括号中的数字为标准差.

3.第一学历、最高学历与企业创新

表10是根据市场化程度分组复制模型(3)的结果。回归结果表明,无论在市场化程度高还是低的地区,第一学历毕业于“985”“211”学校的高管在提高学历后并没有显著促进企业创新;而在市场化程度低的地区,第一学历为普通本科的董事长在提高学历后,对企业创新的正向影响在5%的水平上显著,而其他系数均不显著。

表10 第一学历学校、最高学历与企业创新(按市场化程度分类)

注:回归模型中还包括了相关控制变量,为了节省篇幅,没有列出。***、**和*分别表示1%、5%和10%的显著性水平,括号中的数字为标准差.

该分组检验结果的内在机理可能在于,相对于市场化程度高的地区,在市场化程度低的地区中,由于市场发育不够健全,企业的公司治理结构往往不够完善,个人因素对企业创新战略决策容易产生较大的影响,高管的社会资本、荣誉光环等非正式机制往往在企业发展中发挥着举足轻重的作用,由此强化了高管学历特质对企业创新的影响。

六、稳健性检验

为了确保模型估计的有效性,本文进行了多种方法的稳健性检验。

(一)内生性问题

针对高管第一学历与企业创新之间可能存在的内生性问题,我们使用工具变量来估计模型(1)。根据Beard and Dhuey(2006)的研究,由于大多数国家对入学年龄都有限制,因此一个人的出生月份会影响其入学时间,从而影响其入学时的年龄,而入学时的年龄又会影响其早期受教育的表现,这种影响会对一个人未来上大学的可能性甚至工作后的表现产生深远影响。他们的研究发现,入学时年龄相对更大的孩子比那些年龄更小的孩子成绩上表现更好,这种持续影响会使得这部分孩子更有可能上好的大学。我们认为,一个人的出生时间某种程度上讲是严格外生的,因此,这里我们选择高管的出生月份作为工具变量。我国义务教育的入学时间截止点为9月1日,在这之前出生的孩子在达到入学年龄时可以当年入学,而这之后出生的孩子可能要等到第二年才入学。由于9月1日之前且越接近9月1日出生的孩子比同班其他孩子要小,因此,这里我们分别将8月、7月、6月……1月取值为0,1,2,…,7,而12月、11月、10月、9月取值8,9,10,11,取值越大,表示入学时孩子的相对年龄更大。我们设置变量School,按照高管第一学历学校是否为“985”“211”进行分类,是则取值为1,否则为0。我们用Heckman二阶段法进行检验,检验结果如表11所示⑦。检验结果同样表明,第一学历毕业于“985”“211”高校的高管对企业创新有显著的正向影响,表明我们的检验结果比较稳健。

表11 Heckman二阶段法检验结果

注:回归模型中还包括了相关控制变量,为了节省篇幅,没有列出。***、**和*分别表示1%、5%和10%的显著性水平,括号中的数字为标准差.

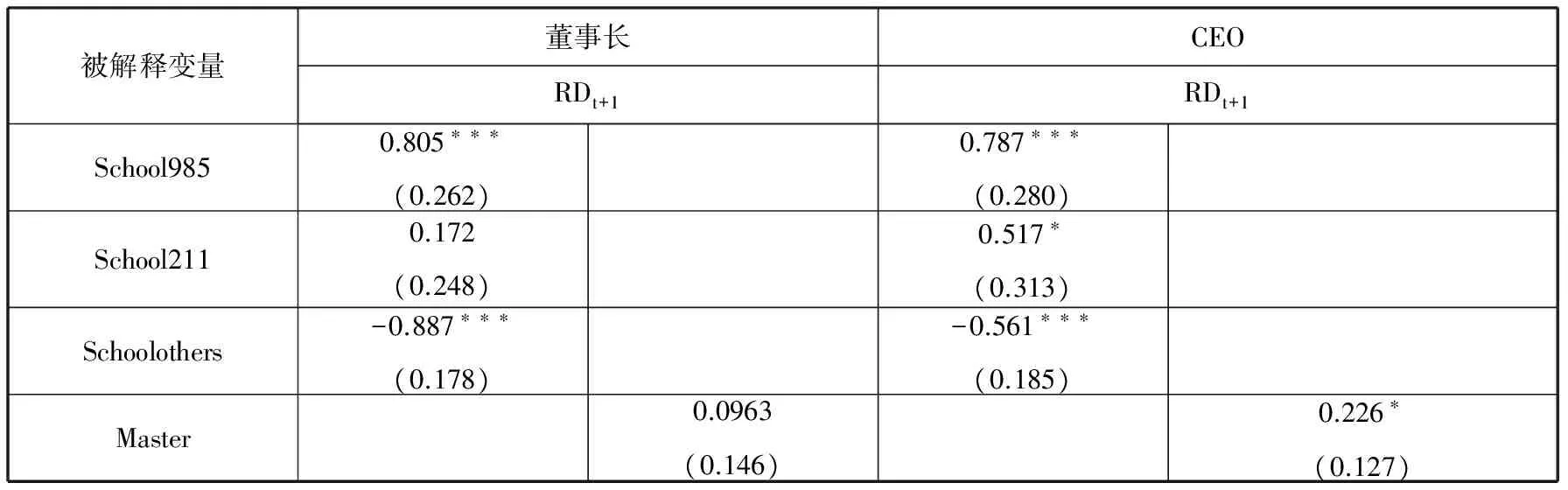

(二)用研发投入(R&D)替代被解释变量企业创新

Porter(1992)认为,创新和升级来自在固定资产和无形资产上持续不断的投资。研发投入为研发支出与营业收入的比值,反映了研发投入的强度,与企业未来的经营表现密切相关(Lev and Sougiannis,1996)。理论上说,企业的研发投入(创新投入)越多,创新产出(专利等)越多,这一点也被大量实证研究证明(Tian and Wang,2011;Fang et al.,2014)。因此,我们用研发投入代替企业创新。由于学历对研发投入的影响不像对创新产出的影响那样深远,这里我们用研发投入延后1期的数据作为被解释变量。

表12是我们复制模型(1)和(2)的回归结果。就第一学历与研发投入来看,无论是董事长还是CEO,第一学历毕业于“985”高校的系数都在1%的水平上显著为正,而第一学历毕业于专科及以下学校的系数在1%的水平上显著为负。CEO第一学历毕业于“211”学校的系数在10%的水平上显著为正,董事长第一学历毕业于“211”学校的系数虽然不显著,但为正数,而且董事长和CEO毕业于“985”高校的系数均大于对应的“211”高校的系数。这表明高管第一学历毕业于不同层次学校对研发投入的影响有显著差异,较好地支持了假设1。

就最高学历与研发投入来看,无论是董事长还是CEO,最高学历为硕士及以上的系数均为正数,且CEO最高学历为硕士及以上的系数在10%的水平上显著,而二者最高学历为专科及以下的系数基本上都在1%的水平上显著为负。这一结果也基本支持了假设2,说明表3的结果较稳健。

表12 第一学历学校与研发投入

续表12 第一学历学校与研发投入

注:回归模型中还包括了相关控制变量,为了节省篇幅,没有列出。***、**和*分别表示1%、5%和10%的显著性水平,括号中的数字为标准差.

七、结 论

本文以我国2007~2014年A股非金融类上市公司为样本,分别检验了第一学历、最高学历以及不同第一学历学校的高管提高学历层次给企业创新带来的影响。研究结果发现,高管第一学历毕业于“985”重点高校的企业创新显著更多;高管最高学历为硕士及以上的企业创新显著更多,而最高学历为专科及以下的企业创新低于高管最高学历为本科的企业;第一学历毕业于不同学校的高管提高学历后给企业创新带来的影响是不同的,提高学历对企业创新的促进效应主要发生在高管第一学历为普通本科,而第一学历来自“985”“211”、专科及以下学校的高管提高学历并未给企业创新带来显著的积极影响。董事长学历特征对企业创新的影响要强于CEO。进一步的检验发现,就整体而言,相对于非国有企业(市场化程度高的地区的企业),高管第一学历和最高学历对创新的促进效应主要体现在国有企业(市场化程度低的地区的企业)。这表明,在我国转型经济背景下,董事长对企业创新战略决策的主导作用比CEO更强;企业的非市场化导向越强,与高管学历相关的社会资本、荣誉光环、风险容忍度、创新意识等更容易发挥作用,进而强化了学历特质对创新的促进效应。

企业创新是当前公司金融领域的热门研究话题,而研究高管学历对企业创新的影响则是对该领域文献的较好补充。本文的研究结果为“985”重点高校的存在提供了依据,为企业看重员工教育背景的现象提供了可能的合理解释,也为企业合理任用高管、促进企业创新、推动企业发展提供了重要政策启示,具有重要的理论和现实意义。

注释:

①例如,2013年5月22日中国新闻网“毕业生频遭遇中国式就业歧视,专家呼吁立法破解困局”; 2015年3月15日新华网“高校代表:非‘985、211’毕业生就业遭遇‘学校歧视’”.

②例如,2014年11月23日《法制晚报》“废‘985’‘211’可回归公平”;2014年11月14日人民网“校长:985、211是杀贫济富”;2014年11月18日中国网“‘985’‘211’存废折射教育生态问题”;2014年11月21日光明网“985和211的问题不在存废而在标准”;2014年11月13日人民网、《人民日报》“教育部否认废除‘985’‘211’”.

③由于本文在实证检验中对被解释变量分别延后1、2、3期,因此企业创新和研发支出的数据为2008~2014年,而解释变量和控制变量数据为2007~2013年.

④为了跟后面的实证分析保持一致,这里的变量也全部限定了LEV<1,以下各表处理同此,不再赘述.

⑤我们也根据是否为制造业进行了分组检验,结果显示学历对企业创新的促进效应主要体现在制造业。这容易理解,专利主要集中在制造业企业,非制造业企业的专利较少。这种差异也说明了高管学历对企业创新有重大影响.

⑥由于涉及的回归过多,这里只列出了被解释变量延后2期的结果,我们也做了被解释变量延后1、3期的回归,其结果跟这里基本一致,限于篇幅,不再列出。后续其他相关检验,同此,不再赘述.

⑦Heckman第一阶段回归结果中,董事长的相对年龄与School关系不显著,而CEO的相对年龄与School在1%的水平上显著正相关.

参考文献:

[1]白俊红,蒋伏心.协同创新、空间关联与区域创新绩效[J].经济研究,2015,(7):174-187.

[2]边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000,(2):87-99.

[3]池国华,杨 金,邹 威.高管背景特征对内部控制质量的影响研究——来自中国A股上市公司经验数据[J].会计研究,2014,(11):61-74.

[4]董维维,庄贵军.中国营销渠道中关系营销导向与企业关系型治理的影响[J].管理学报,2013,(10):1520-1527.

[5]樊 纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2009年报告[M].北京:经济科学出版社,2010.

[6]郭春野,庄子银.知识产权保护与“南方”国家的自主创新激励[J].经济研究,2010,(9):32-45.

[7]姜付秀,顾琴轩,王莉红,金思宇.错误中学习与研发团队创新:基于人力资本与社会资本视角[J].管理世界,2012,(12):178-179.

[8]鞠晓生,卢 荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,(1):4-16.

[9]刘 云,石金涛.组织创新气氛与激励偏好对员工创新行为的交互效应研究[J].管理世界,2009,(10):88-101.

[10]刘运国,刘 雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007,(1):128-136.

[11]刘小鲁.知识产权保护、自主研发比重与后发国家的技术进步[J].管理世界,2011,(10):10-19.

[12]陆国庆,王 舟,张春宇.中国战略性新兴产业政府创新补贴的绩效研究[J].经济研究,2014,(7):44-45.

[13]罗思平,于永达.技术转移、“海归”与企业技术创新——基于中国光伏产业的实证研究[J].管理世界,2012,(11):124-132.

[14]沈坤荣,孙文杰.市场竞争、技术溢出与内资企业R&D效率[J].管理世界,2009,(1):38-48.

[15]史宇鹏,和昂达,陈永伟.产权保护与企业存续:来自制造业的证据[J].管理世界,2013,(8):118-135.

[16]孙 早,刘李华,孙亚政.市场化程度、地方保护主义与R&D的溢出效应——来自中国工业的经验证据[J].管理世界,2014,(8):78-89.

[17]唐未兵,傅元海,王展祥.技术创新、技术引进与经济增长方式转变[J].经济研究,2014,(7):31-43.

[18]文 豪.市场特征、知识产权与技术创新:基于产业差异的分析[J].管理世界,2009,(9):172-173.

[19]温 军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012,(3):53-64.

[20]严成樑.社会资本、创新与长期经济增长[J].经济研究,2012,(11):48-60.

[21]张劲帆,李汉涯,何 晖.企业上市与企业创新——基于中国企业专利申请的研究[J].金融研究,2017,(5):160-175.

[22]仲为国,李 兰,路江涌,等.企业进入创新活跃期:来自中国企业创新动向指数的报告——2016·中国企业家成长与发展专题调查报告[J].管理世界,2016,(6):67-78.

[23]仲为国,李 兰,路江涌,等.中国企业创新动向指数:创新的环境、战略与未来——2017·中国企业家成长与发展专题调查报告[J].管理世界,2017,(6):37-50.

[24]周亚虹,贺小丹,沈 瑶.中国工业企业自主创新的影响因素和产出绩效研究[J].经济研究,2012,(5):107-119.

[25]Aghion P, S Bond, A Klemm ,I Marinescu.Technology and Financial Structure: Are Innovative Firms Different?[J].Journal of the European Economic Association,2004,2(2-3):277-288.

[26]Baker V L,G C Mueller. CEO Characteristics and Firm R&D Spending[J]. Management Science,2002,48(6):782-801.

[27]Bantel K A,S E Jackson.Top Management and Innovations in Banking: Does the Composition of the Top Team Make a Difference?[J]. Strategic Management Journal,2006,10(2):107-124.

[28]Beard K,E Dhuey.The Persistence of Early Children Maturity: International Evidence of Long-run Age Effects[J]. The Quarterly Journal of Economics,2006,121(4):1437-1472.

[29]Burke M A ,T R Sass.Classroom Peer Effects and Student Achievement[J].Journal of Labor Economics,2008,31(1):51-82.

[30]Camelo C, M Fernández-Alles,A B Hernández.Strategic Consensus, Top Management Teams, and Innovation Performance[J]. International Journal of Manpower,2010,31(6):678-695.

[31]Camelo-Ordaz, C, A B.Hernandez-Lara and R. Valle-Cabrera. The Relationship between Top Management Teams,Innovative Capacity in Companies[J].Journal of Management Development,2004,24(8):683-705.

[32]Carrell S E, F V Malmstrom, J E West.Peer Effects in Academic Cheating[J].Journal of Human Resources,2008,43(1):173-207.

[33]Chen H, W Hsu,Y Huang.Top Management Team Characteristics, R&D Investment and Capital Structure in the IT Industry[J].Small Business Economics,2010,35(3):319-333.

[34]Chen S M, M Bu, S B Wu,X Liang.How does TMT Attention to Innovation of Chinese Firms Influence Firm Innovation Activities? A Study on the Moderating Role of Corporate Governance[J].Journal of Business Research,2015,68(5):1127-1135.

[35]Claessens S,J P H Fan.Corporate Governance in Asia: A Survey[J].International Review of Finance,2002,3(2):71-103.

[36]D’Aveni R A.Top Managerial Prestige and Organizational Bankruptcy[J].Organization Science,1990,1(2):123-142.

[37]Domhoff G W.Who Rules America Now?[M].Englewood Cliffs, NJ: Prentice-Hall, Inc.1983.

[38]Donaldson G,J Lorsch.Decision Making at the Top Basic Books[M].New York,1983.

[39]Dunk A S.Product Innovation, Budgetary Control, and the Financial Performance of Firms[J].The British Accounting Review,2011,43(2):102-111.

[40]Fang V W, X Tian,S Tice.Does Stock Liquidity Enhance or Impede Firm Innovation?[J].The Journal of Finance,2014,69(5):2085-2125.

[41]Finkelstein S.Power in Top Management Teams: Dimensions, Measurement and Validation[J].Academy of Management Journal,1992,35(3):505-538.

[42]Hall,B H, Z Griliches,J A Hausman. Patents and R&D: Is There a Lag?[J].International Economic Review,1986,27(2):265-283.

[43]Hambrick D C,P A Mason.Upper Echelons: The Organization as a Reflection of Its Top Managers[J].Academy of Management Review,1984,9(2):193-206.

[44]Herrmann P,D K Datta.Relationships between Top Management Team Characteristics and International Diversification: an Empirical Investigation[J].British Journal of Management,2005,16(1):69-78.

[46]Hsiao S. PTE, Innovation Capital and Firm Value Interactions in the Biotech Medical Industry[J].Journal of Business Research,2014,67(12):2636-2644.

[47]Kimberly J R ,M J Evanisko.Organizational Innovation: The Influence of Individual, Organizational and Contextual Factors on Hospital Adoption of Technological and Administrative Innovations[J].Academy of Management Journal,1981,24(4):689-713.

[48]Koc T,C Ceylan.Factors Impacting the Innovative Capacity in Large-scale Companies[J].Technovation,2007,27(3):105-104.

[49]Lew B,T Sougiannis. The Capitalization, Amortization, and Value-relevance of R&D[J].Journal of Accounting and Economics,1996,21(1):107-138.

[50]Long N V, H Raff,F Stähler.Innovation and Trade with Heterogeneous Firms[J]. Journal of International Economics,2011,84(2):149-159.

[51]Park B (R.), M K Srivastava, D R Gnyawali.Walking the Tight Rope of Coopetition: Impact of Competition and Cooperation Intensities and Balance on Firm Innovation Performance[J].Industrial Marketing Management,2014.43(2):210-221.

[52]Petersen M A.Estimating Standard Errors in Finance Panel Data Sets: Comparing Approaches[J].Review of Financial Studies,2009,22(1):435-480.

[53]Porter M.Capital Disadvantage: America’s Failing Capital Investment System[J].Harvard Business Review,1992,70(5):65-82.

[54]Sarooghi H D.Libaers,A Burkemper. Examining the Relationship between Creativity and Innovation: A Meta-analysis of Organizational, Cultural, and Environmental Factors[J].Journal of Business Venturing,2015,30(5):714-731.

[55]Suárez D.Persistence of Innovation in Unstable Environments: Continuity and Change in the Firm’s Innovative Behavior[J].Research Policy,2014,43(4):726-736.

[56]Tian X,T Y Wang.Tolerance for Failure and Corporate Innovation[J].Review of Financial Studies,2011,27(1):211-255.

[57]Tihanyi L, A E Ellstrand,C M Daily,D R Dalton. Composition of the Top Management Team and Firm International Diversification[J].Journal of Management,2000,26(6):1157-1177.

[58]Wally S,J R Baum.Personal and Structural Determinants of the Pace of Structural Decision Making[J].Academy of Management Journal,1994,37(4):932-956.

[59]Wiersema M F,K A Bantel. Top Management Team Demography Corporate Strategic Change[J]. Academy of Management Journal,1992,35(1):91-121.

[60]Xu Z L, J L Lin,D M Lin.Networking and Innovation in SMEs: Evidence from Guangdong Province, China[J].Journal of Small Business and Enterprise Development,2008,15(4):788-801.