显性激励、隐形收益与投资行为

2018-04-23罗楠

罗 楠

一、引言

代理理论表明,在所有权与控制权相分离的现代企业中,由于信息不对称与道德风险的存在,股东与经理层之间的利益冲突容易导致企业投资行为的扭曲。由于经理人所追求的个人效用最大化与股东财富最大化的目标有所偏离,当经理人和股东之间的激励不相容时,投资行为与成长机会之间的关系并不密切,经理人可能投资于非价值最大化项目(Shin and Kin,2002),从而产生过度投资(Jensen ,1986 ,1993)、投资不足(Ross ,1973 ;Holmstrong and Weiss,1985)等非效率投资行为,给股东财富带来损失。

设计良好的薪酬契约被认为是调节经理行为和股东目标的主要机制之一(Jensen and Meckling,1976;Jensen and Murphy ,1990)。在我国的公司治理研究中,对于薪酬激励是否可以提升公司业绩没有达成一致结论。魏刚(2000)和李增泉(2000)认为经理薪酬与公司业绩没有显著的相关关系;而刘斌、刘星、李世新、何顺文(2003)和张俊瑞(2003)却发现两者间存在显著的正相关关系,薪酬可以起到激励效果。辛清泉、林斌、王彦超(2007)发现当薪酬契约无法对经理工作努力和经营才能作出补偿和激励时,有更多的证据表明,地方政府控制的上市公司存在因薪酬契约失效导致的投资过度现象。近年来,国内部分学者开始关注企业管理者在薪酬管制情况下的在职消费问题,发现国企高管在固定薪酬和绩效薪酬之外还存在隐性收益(赵文红1998,颜剑英2002,陈冬华2005等);也有学者(刘怀珍、欧阳令南,2004)通过模型推导证实经理私人利益是企业过度投资行为产生的决定因素,这里的私人收益来源于控制权收益,包括经营大规模企业带来的威望、地位、在职消费等,正是由于以上经理私人收益,经理存在激励动机进行过度投资。对在职消费的经济后果,Jensen and Meckling(1976)认为,在职消费具有负面的经济后果,是经营者和外部股东代理冲突的一种,会降低企业价值。

上述研究绝大部分都肯定了代理冲突所导致的经理的非效率投资行为,但没有从薪酬和在职消费两方面同时对投资行为的影响做分析,本文与前人研究所不同之处在于试图探究显性激励和隐性收益对经理人投资行为的共同影响。

在这里,本文所指的显性激励就是看得见的报酬,主要指经理人的薪酬,没有包含股权激励的原因是目前国有上市公司管理层持股的现象较少,少数持股者所拥有的股权数量也较少,所以只把薪酬作为显性激励的衡量标准。隐性收益主要指在职消费等无法通过正常渠道所能获知的经理人的私人收益,比如经理人通过差旅费、业务招待费、通讯费、培训费等项目支出报销私人支出,从而转嫁为公司费用,获取私人货币收益;另外还有平日里享受的公费旅游、公车接送等非货币收益都属于经理人私人收益的范畴。

所以,本文所研究的是企业经理人的显性激励、隐性收益与投资行为之间的关系。探求显性激励和隐性收益是否对经理人的投资行为有显著影响,如果有影响,股东又应如何利用薪酬激励和制度约束机制调整经理人的显性报酬和隐性收益,从而促使经理人的投资行为趋于效率化。

二、理论基础和机理分析

(一)理论基础

经理人在决定投资行为时以个人效用最大化为衡量标准,即使投资于负净现值项目或放弃正净现值项目使公司利益受损,只要能够增加私人收益或减少私人成本从而增大个人效用,经理人就会做出偏离效率投资的决策。经理人作为理性人,对于增大投资规模和减少投资规模所带来的私人收益和私人成本的变化有清晰认识。

一方面,经理人的私人收益来源于多投资所带来的隐性收益增加。Jensen(1986)最早提出经理利用企业现金流用于投资负的净现值项目,由此产生过度投资。Jensen(1986)认为经理目标是自己利益最大化,过度投资有利于经理获得额外收益。Stulz(1990)以股权极度分散的公司为研究对象,建立模型发现经理有激励投资于负的净现值项目,这有利于增加经理掌握更多的资源,从而获得更多的在职消费。刘怀珍、欧阳令南(2004)通过模型推导证实经理的私人利益是企业过度投资行为产生的决定因素。

另一方面,过度投资和增大投资规模会增加经理人的私人成本(B e r t r a n d a n d Mullainathan,2003;Aggrual and Samwick,2006)。这主要表现为:管理和经营更多的投资项目要学习更多与新项目有关的知识,肩负更重的监管责任(辛清泉、林斌、王彦超,2007),付出更多的努力,损失更多的闲暇时间。同时,公司涉及的项目越多,投资风险越大,经理人面临惩罚的几率越大(失业风险增加)。

此外,显性激励与隐性收益之间存在某种程度上的此消彼长态势。赵文红等(1998)认为,当经营者工资数量偏低时,经营者就会寻求“在职消费”。颜剑英(2002)认为,企业经理激励机制存在货币报酬偏低及声誉、职业升迁激励异化的弊端,并由此导致经理自我激励泛滥。陈冬华、陈信元、万华林(2005)选取沪深上市公司作为样本,采用实证检验的方法发现:由于薪酬管制的存在,在职消费成为企业管理人员的替代变量。经验证据表明,我国上市公司在职消费主要受企业租金、绝对薪酬和企业规模等因素的影响。上述研究都阐明了显性激励的弱化导致在职消费的滋生这一观点。

(二)机理分析

依据上述理论基础和前人的研究成果,当公司对在职消费的约束制度和隐性收益的监督机制较松懈时,经理人有机会利用过度投资以获取更多隐性收益;当公司的显性激励政策较弱,管理层报酬偏低时,更容易激发经理人通过过度投资掠取隐性收益以补贴显性报酬的不足,并且经理人愿意增加私人成本(更加努力)去获得更多的私人收益。

相反,当公司对在职消费等隐性收益的监督约束机制较严格时,经理人掠取隐性收益的机会微弱,自然会抑制其多投资的行为;同样,当公司的显性激励政策较激进,经理人能获取足够多的报酬,那么对隐性收益的渴求程度就大大降低,同时更倾向于享受闲暇以提升个人效用,从而有可能导致投资不足。

那么,在出现投资过度和投资不足的情况下,企业股东应该怎样通过薪酬制度的调整来引导经理人的投资行为就是本文所要解决的核心问题。

如果出现投资过度,公司应该强化监督管理制度,减少在职消费等隐性收益的获取机会,让经理人觉得盲目扩张投资规模无利可图;同时,公司可以加强显性激励的力度,弱化经理人掠取隐性收益的动机,增加经理人因过度在职消费导致失业风险的机会成本。

如果出现投资不足,公司放松对在职消费的监管可以调动经理人增加投资的积极性,经理人愿意多工作多投资以获取私人收益;同时,公司降低显性激励的强度会激发经理人对隐性收益的渴求度,也更加倾向于放弃闲暇、增加努力程度来多获取报酬。

从以上的机理分析可以发现,利用薪酬政策和监管机制减少经理人隐性收益和增加对经理人的显性激励可以减轻投资过度程度,使投资行为趋于效率化;同样,增加经理人隐性收益和减少对经理人的显性激励可以减轻投资不足程度,使投资趋于效率化。

下面将通过构建经理人效用函数,通过模型推导分析显性激励和隐形收益对投资行为的作用。

三、模型构建与分析

(一)模型假设

为了更好地分析显性激励和隐性收益对经理人投资行为的影响,本文

依据上述理论基础和前人的研究成果,当公司对在职消费的约束制度和隐性收益的监督机制较松懈时,经理人有机会利用过度投资以获取更多隐性收益;当公司的显性激励政策较弱,管理层报酬偏低时,更容易激发经理人通过过度投资掠取隐性收益以补贴显性报酬的不足,并且经理人愿意增加私人成本(更加努力)去获得更多的私人收益。在构建模型时做如下假设:

(1)经理人追求的目标是个人效用最大化,股东追求的目标是利润最大化;

(2)不考虑税收对公司投资行为的影响;

(3)不考虑各种收益的时间价值。

(二)模型构建及推导过程

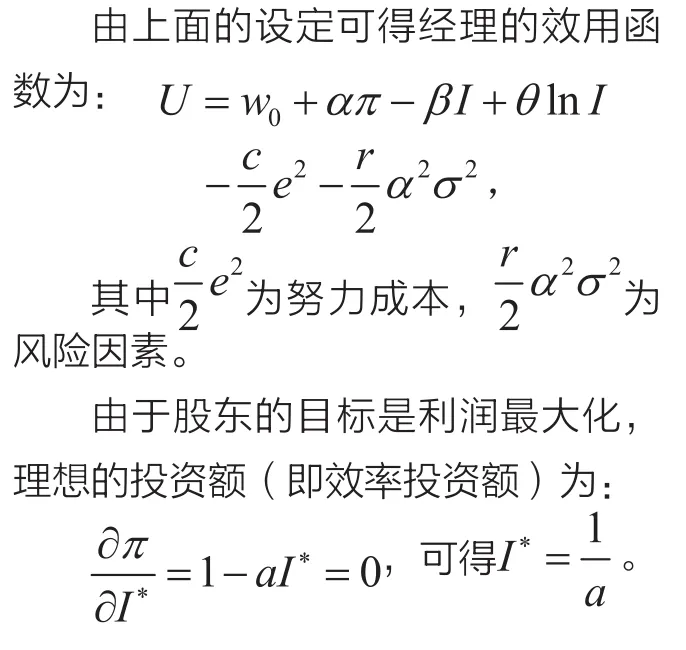

本文借鉴Motta(2003)关于存在代理问题时的企业利润函数,设经理的努力程度为e,投资为I,则利润的表达式为:

从Aggarwal and Samwick(2003)的研究表明经理人多样化投资行为会受到股东惩罚,以及刘怀珍、欧阳令南(2004)认为经理人过度投资行为会受到惩罚的启发,考虑到股东对经理人过度投资的管制和约束,本文设定投资惩罚项,故经理的薪酬函数为:

其中 ; 为固定工资; 为绩效薪酬,也即对显性激励的表征; 表示对经理人盲目过度投资的惩罚,会减少工资收入。

隐性收益函数为: ,其一阶导数为正,二阶导数为负,即投资规模越大,经理人可控制的资源越多,所获取的在职消费等隐性收益越多。

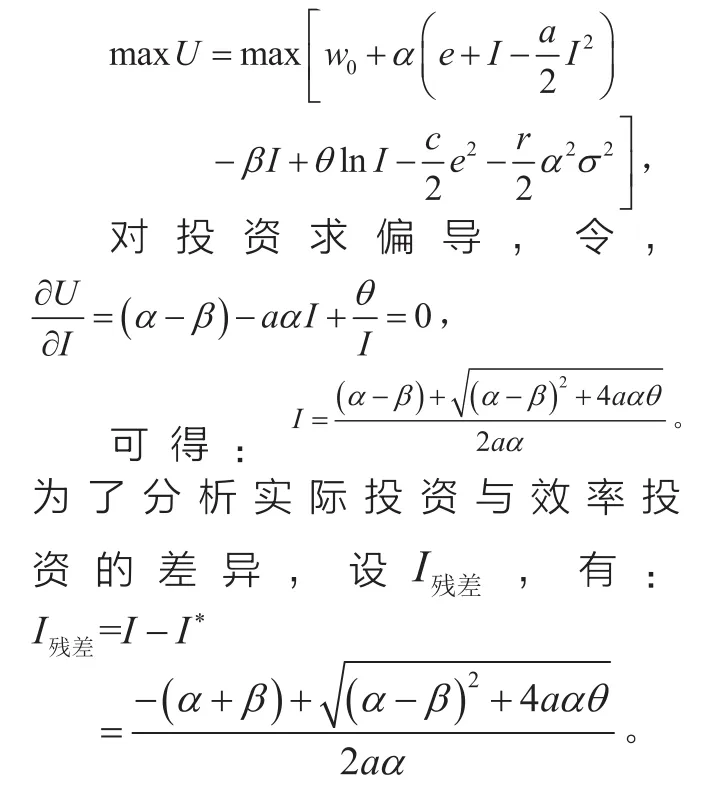

经理人追求的目标是个人效用最大化,即:

(三)模型解析

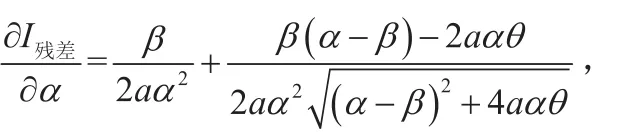

对显性激励系数 和隐性收益系数 分别求导数:

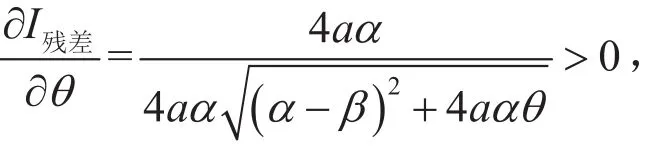

表明隐性收益系数越大,投资残差越大,投资过度程度越大。

,经过一系列推导可得 ,说明显性激励程度越大,投资残差越小,投资残差绝对值越大,投资不足程度越大。

表明隐性收益系数越大,投资残差越大,投资残差绝对值越小,投资不足程度越小。

(四)模型结论

从以上的模型推导和分析可以发现:

经理人基于个人效用最大化的目标与股东财富最大化目标有差异,从而导致非效率投资,而显性激励和隐性收益与经理人的投资行为之间具有一定的动因关系。

在经理人投资过度时,较小的显性激励和较多的隐性收益会加重投资过度程度,而增大显性激励和减少隐性收益会使投资趋于效率化。

在经理人投资不足时,较大的显性激励和较少的隐性收益会加强投资不足程度,而减少显性激励和增多隐性收益可以令投资趋于效率化。

四、结论

基于股东利益最大化的投资为效率投资,而公司经理人在决定投资行为时以个人效用最大化为目标,由此引发了投资过度和投资不足。本文就显性激励、隐性收益对经理人投资行为的共同影响,分别运用机理分析和数理模型推导两种方法进行了论证,得出了一致的结论:经理人所获得的显性激励和在职消费等隐性收益与其投资行为显著相关。

在经理人投资过度时,显性激励越少则经理人期望通过扩张投资规模以获取隐性收益来弥补低额显性收入的动机越强烈,也就越容易引发过度投资,所以适度增加显性激励可以减轻过度投资,优化投资效率;同时,投资规模的扩张可以带来隐性收益的增加,如果约束隐性收益的制度性措施缺失,不断增大的隐性收益必定带来过度投资趋向的不断加剧。倘若公司制度可以很好地控制隐性收益的获取,经理人不能从投资规模扩张中获益,自然就会减轻过度投资的行为,引致投资的效率化。

在经理人投资不足时,显性激励的增加令经理人越发产生满足感,会加重投资不足程度。显性激励的减少会促使经理人消除满足感而倾向于效率投资;而隐性收益的增加会促发经理人觉得投资有利可图从而减少投资不足的程度。

从以上结论可以看出,企业可以通过调整高管的薪酬激励政策和对在职消费等隐性收益的制度约束措施,来影响以个人利益最大化为目标的经理人的投资行为,引导其倾向于效率化投资。