退市制度变革、盈余持续性与市场定价

2018-04-23许文静吕鹏梁凤弟

许文静 吕鹏 梁凤弟

一、引言

市场价格像一只“看不见的手”指挥着社会资源的配置,市场定价的依据是信息,信息生产的规则和环境则是制度。从制度变迁的角度研究上市公司盈余持续性信息对资本市场定价功能的作用,有利于检验制度变迁的效率,进一步完善制度,提高会计信息质量及资源配置的效率(陆宇建等,2012)。

在我国证券市场制度建设中,退市制度是重要的环节之一,影响着上市公司优胜劣汰、证券市场的良性发展及资源配置的效率。我国退市制度创立于1993年,其后不断进行着修订与完善,但退市标准始终与上市公司的会计盈余信息密切相关,这也是导致我国上市公司为避免退市而进行盈余管理的最主要动因之一,从而影响着上市公司的盈余持续性,以及证券市场的定价功能。2012年6月28日,沪深两市证券交易所分别发布关于完善上市公司退市制度的最新方案,该方案对之前2008年以来实施的退市制度进行了一系列的重大变革,变革核心之一是将持续性较强的会计盈余引入退市标准,如新增了持续性较强的“营业收入”作为退市指标;同时对原有的“净利润”退市指标,明确需扣除盈余持续性较弱的“非经常性损益”对其计算带来的影响等。退市制度的变革引导上市公司增强自身盈余的持续能力,减少利用持续性较弱的盈余进行盈余管理达到避免退市的目的,提高上市公司盈余质量;同时引导投资者关注和区分不同持续性盈余存在的质量差异,给予高质量会计盈余较高的市场定价,以保护投资者的利益,提高市场资源配置的效率。

本文研究将立足于我国证券市场的特殊性,基于2012年我国主板退市制度变迁的视角,研究制度变革对投资者基于会计盈余信息的市场定价行为是否产生了影响?产生了怎样的影响?从而为检验我国退市制度变革的实施效果提供理论和现实依据,为进一步完善制度、提高会计信息质量及优化资源配置提供政策建议。

二、理论分析与研究假设

(一)盈余持续性对市场定价行为的影响

盈余信息被认为是财务报表所提供的首要信息,在会计中占据了核心地位。会计盈余不仅存在数量问题,而且存在质量问题,盈余持续性是会计盈余质量的重要特征和体现,盈余持续性越高,公司的盈余质量越高(Penman et al.,2002)。近年来的理论分析和经验证据同时表明,公司盈余在指导市场定价、资源配置中发挥了关键作用。Fama(1970)将有效市场定义为在给定的信息集内,投资者有能力运用所有相关信息,准确及时地决定证券价格。即根据有效市场假设,市场能够区分不同质量的盈余,可持续的高质量盈余有利于降低风险和获得较高的市场定价。Ohlson(1995)进一步揭示了公司股票价格与财务会计数据之间的内在关系,即股价取决于净资产和会计盈余,该模型为研究盈余持续性与公司股票价格之间的关系提供了思路。

针对盈余持续性本身的已有研究,主要集中在盈余持续性的概念界定、分类及度量方法。目前不同文献对盈余持续性有不同的定义,Sloan(1996)和 Richardson(2005)认为盈余持续性是盈余业绩持续到下一期的程度。Ramakrishnan and Thomas(1998)将会计盈余按其持续性分为三类:永久性会计盈余、暂时性会计盈余以及会计变更带来的价格无关的会计盈余,其中永久性盈余代表公司未来长久的获利能力。目前学者对盈余持续性的度量主要采用三种方法:时间序列模型分析法、盈余反应系数法和基本面分析法(杨晋渝等,2014)。目前适合国内采用的主要是基本分析法,赵宇龙等(1999)以主营业务利润作为永久性盈余的表征变量,陆宇建等(2012)分别以营业利润和线下项目作为永久性盈余和暂时性盈余的代理变量,本文将主要借鉴陆宇建等(2012)的度量方法。针对盈余持续性对市场定价行为影响的已有研究:得出的主导结论包括盈余的持续性越高,公司的价值越大(Rountree et al.,2008;Dichev and Tang,2009;Dechow et al.,2010;孙谦2010;肖华等2013);同时已有研究认为持续性越高的盈余,在决定股票价格时所占的权重就越大(Lev,1989;贺宏,2017)。

表1 样本公司分布情况

表2 变量界定

基于上述分析,针对盈余持续性对市场定价行为的影响,本文提出研究假设1:

H1:不同持续性的会计盈余在市场定价中贡献程度不同,营业利润在定价中起主导作用。

(二)退市制度对会计盈余定价行为的影响

退市制度的整体研究方面,由于国内外证券市场的发展历程和制度安排存在较大差异,国内外学者对退市问题的研究思路各不相同。国外研究大致分为两类:一是分析退市的影响因素,二是分析退市对公司和市场带来的影响;较少针对中国证券市场的特殊性解释退市制度的实施效果。国内对退市制度的研究主要集中在对制度本身的定性分析上,考察退市制度实施效果的实证研究整体较少,已有研究也主要基于我国特有的退市制度安排,针对制度中的特别处理(special treatment,简称ST)环节展开了较多研究。

针对本文的研究主题,目前关于会计盈余持续性与股价相关性、退市制度对会计盈余的影响的已有研究都较为丰富;但引入制度因素,结合制度变革考察会计盈余对市场定价行为的影响研究较少,且主要集中于考察我国会计制度变迁对会计盈余定价行为的影响,具体结合退市制度的研究很少。关于退市制度对会计盈余的影响研究:王跃堂、罗慧(2001)认为,应对监管机构的监管政策是诱发上市公司盈余管理的主要动机,动机之一表现为上市公司为了避免退市或者特别处理而采取的调增会计盈余的行为。魏涛、陆正飞和单宏伟(2007)研究发现,为避免退市的亏损上市公司实施了盈余管理,且其盈余管理手段相当倚重于会计盈余中持续性较弱的“非经常性损益”,从而降低了公司会计盈余信息质量。冯科等(2014)研究表明,我国2010年之前的ST制度并不能真正激励上市公司改善业绩,提高会计信息质量,我国退市制度仍然需要不断完善。陶启智等(2017)通过对ST公司进行实证分析发现:2001-2013年期间,不断严格的退市法律制度加剧了亏损公司动用政治关联获取政府补贴的行为,ST公司盈余质量下降,退市法规失效;然而,随着2014年退市新规的出台,ST公司获取政府补贴的行为有所收敛。

引入制度因素,结合制度变革考察会计盈余对市场定价行为的影响研究:漆江娜等(2009)与朱凯等(2009)研究结果均表明,我国资本市场会计信息的价值相关性并没有伴随会计准则质量的不断提高而提高。陆建宇等(2012)主要研究了会计制度变迁、股权分置改革和配股政策变更,如何影响了持续性不同的会计盈余在市场定价中的贡献差异及变化。贾天明等(2016)以1998年~2013年ST上市企业为研究样本,探讨了退市制度中ST政策的实施对投资者投资决策行为的影响,研究结果显示:ST政策的实施起到了较好的风险警示作用,投资者的投资决策行为逐渐趋向理性,传统财务包装手段不再显著影响投资者的投资判断。

上述已有研究表明,退市制度及其变迁会影响到会计盈余信息质量;而盈余信息的质量又是影响市场定价的重要因素,因而退市制度会影响会计盈余在市场定价中的作用发挥。结合我国退市制度变迁背景,盈余持续性日益为我国上市公司监管部门所重视,2012年我国主板退市制度一系列的重大变革中,其核心是以具有较强会计盈余持续性的指标作为退市衡量的标准,如新增“营业收入”退市触及指标,扣除“非经常性损益”对原有净利润退市指标计算带来的影响等。上述退市制度的变革有利于引导上市公司提高盈余质量,进一步引导投资者区分不同质量盈余的定价。

基于此,针对退市制度对会计盈余定价行为的影响,本文提出研究假设2:

H2:2012年我国退市制度变革后,将进一步增强营业利润在市场中的定价作用。

表3 变量描述性统计 (2008年—2015年)

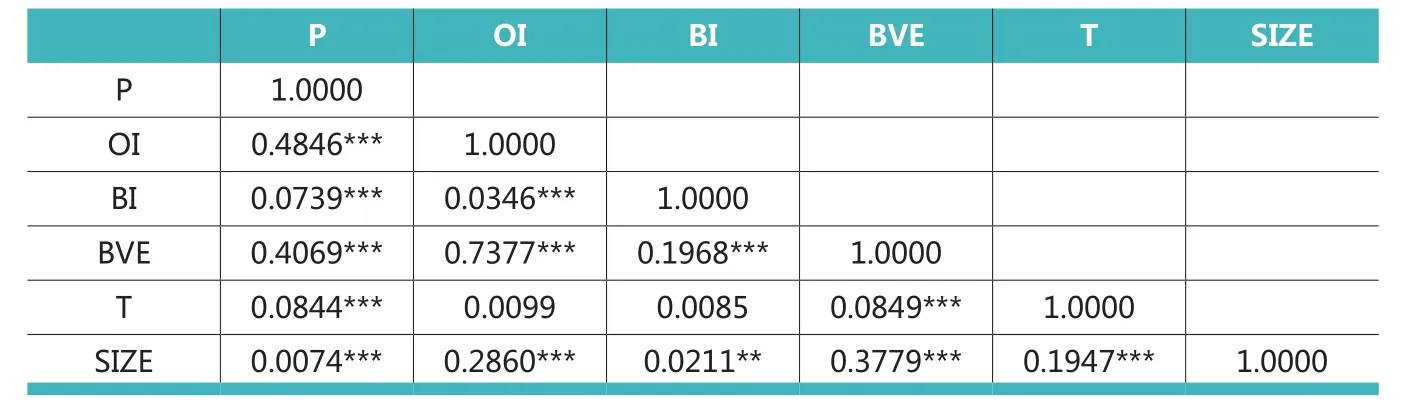

表4 模型中主要变量Pearson相关系数矩阵

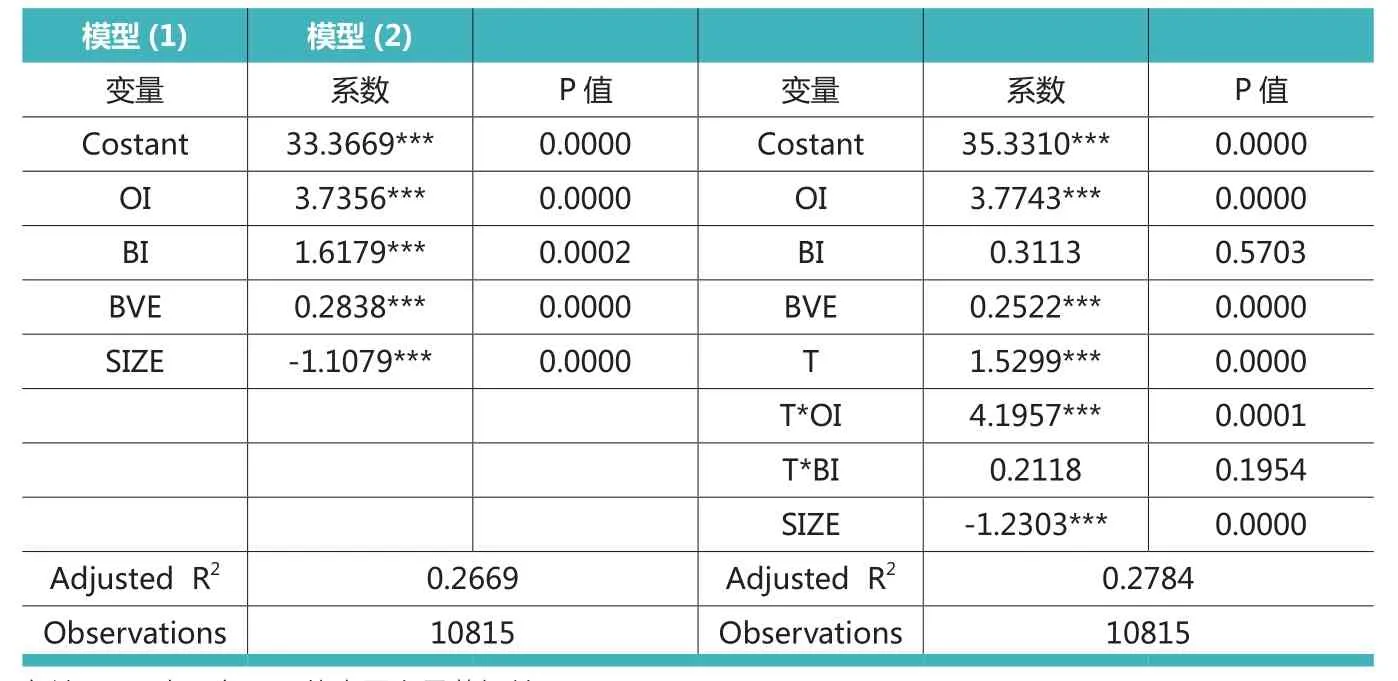

表5 整体样本回归结果

三、研究设计

(一)样本选择与数据来源

本文以2008年、2009年、2010年、2011年沪深两市A股上市公司作为退市制度变革前的研究样本,以2012年、2013年、2014年、2015年沪深两市A股上市公司作为退市制度变革后的研究样本。同时借鉴相关文献,剔除如下公司:数据不全的公司;金融行业的公司;并对样本相关数据进行了上下1%的缩尾处理,以排除数据异常值的影响,最终获得整体有效样本10815家上市公司。样本公司各年及市场分布情况见表1所示。

各样本公司数据主要取自CSMAR数据库,数据处理采用Eviews8.0软件。

(二)模型构建与变量界定

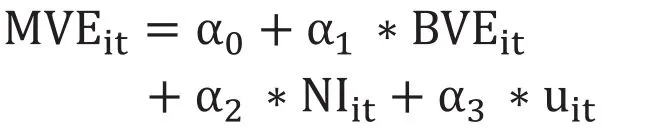

Ohlson(1995)通过财务报表中最具综合性的会计数据:净资产账面价值和会计收益,建立起会计数据与企业价值之间的直接联系,价格模型(Ohlson,1995)由此演变而来,即:

上式中MVE为企业市值,BVE为净资产账面价值、NI为会计盈余,本文以上述价格模型作为基本研究模型,同时结合要检验的具体问题,对上述模型进行如下修正:

1.引入盈余持续性变量

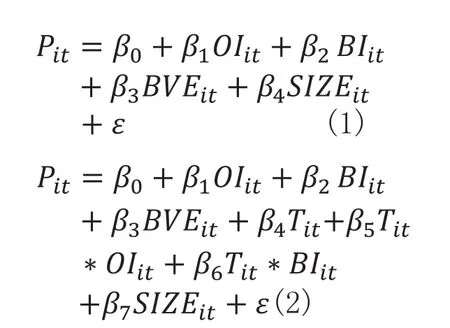

价格模型(Ohlson,1995)采用每股收益衡量会计盈余,只能反映盈余的绝对数量,无法区分盈余质量,而持续性不同的会计盈余在定价中发挥不同的作用。借鉴陆宇建等(2012)的度量方法,本文将会计盈余划分为营业利润(OI)和线下项目(BI),分别作为永久性盈余和暂时性盈余的代理变量,以考察盈余持续性在股票定价中的作用。

2.引入制度变量及交互项

设置虚拟变量T作为衡量退市制度的变量,其定义如下:2012年退市制度变革后取1,否则取0。即2008年—2011年度取值为0,2012年—2015年度取值为1。同时,为了检验退市制度变革是否增强了持续性盈余对市场定价功能的影响,引入虚拟变量T与营业利润OI的交互项以及虚拟变量T与线下项目BI的交互项。

3.控制变量

为了控制公司规模对市场定价行为的影响,引入样本公司总资产的自然对数SIZE,作为控制变量。

引入盈余持续性、制度变量和控制变量后的修正模型如下:

上述模型(1)用于检验假设1,模型(2)用于检验假设2。

模型中相关变量的界定见表2所示。

四、实证结果及分析

(一)描述性统计

2008年—2015年主要变量整体描述性统计结果如表3所示。

表3描述性统计结果显示:2008年—2015年期间,整体样本每股营业利润OI均值为0.5134,而每股线下项目BI均值为0.0813,即营业利润是公司利润总额的主要来源,上市公司整体的盈余持续性较高,盈余质量较好。

(二)主要变量的Pearson相关性分析

模型中主要变量Pearson相关系数矩阵见表4所示。

表4结果显示:被解释变量股价与主要解释变量营业利润、线下项目、净资产、退市制度及公司规模之间均存在显著正相关关系,与本文的理论分析一致。同时营业利润与股价之间的相关程度远高于线下项目,在一定程度上说明营业利润在市场定价中的重要作用。为了检验变量之间的多重共线性,本文计算了VIF方差膨胀因子,所有变量的VIF值中最大的为3.23,说明变量之间不存在严重的多重共线性。

(三)回归结果及分析

本文运用模型(1)和模型(2)分别对假设1、假设2进行多元回归分析,模型(1)、模型(2)的回归检验结果见表5所示。

表5模型(1)回归结果显示:营业利润变量OI的系数为3.7356,与股价在1%的水平上显著正相关;线下项目变量BI的系数为1.6179,也与股价在1%的水平上显著正相关。但营业利润对股价的影响程度远远大于线下项目。这说明在本文研究的2008年—2015年期间,投资者能够区分永久性盈余和暂时性盈余,不同持续性的会计盈余在市场定价中发挥了不同作用,以营业利润为代表的持续性盈余对公司的市场定价发挥着主导作用,即假设1得到验证。

表5模型(2)回归结果显示:(1)营业利润变量OI的系数为3.7743,与股价在1%的水平上显著正相关;线下项目变量BI的系数为0.3113,但没有通过显著性检验。说明引入退市制度变量后,营业利润仍然在市场定价中发挥主导作用,同时线下项目的定价作用减弱。(2)退市制度变量T的系数为1.5299,与股价在1%的水平上显著正相关,说明退市制度对股价有显著的正向影响;同时,退市制度和营业利润的交互项与股价显著正相关,退市制度和线下项目的交互项与股价正相关,但不显著,说明2012年我国退市制度的变革进一步增强了营业利润的定价作用,投资者加深了对线下项目内涵的认识,线下项目对股价没有显著影响,从而验证了本文的研究假设2。

五、结论

本文以2012年我国退市制度的变革为研究背景,以2008年—2015年沪深两市A股上市公司为研究样本,实证检验了不同持续性的会计盈余在市场定价中的贡献差异,以及退市制度的变革对投资者基于会计盈余信息的市场定价行为产生的影响。研究结果如下:其一,不同持续性的会计盈余在市场定价中的贡献程度不同,持续性较强的营业利润在定价中起主导作用;其二,2012年我国退市制度变革后,进一步增强了营业利润在市场中的定价作用。

上述实证结果表明,2012年我国退市制度的变革整体上取得了较好的实施效果。进一步引导了投资者区分不同性质的盈余,给予高质量会计盈余更高的市场定价,从而为持续提高会计信息质量、优化资源配置奠定了制度保障。