大数据时代的会计信息化风险的关键影响因素研究

2018-04-23李明王佳琳李莹

李明 王佳琳 李莹

一、引言

随着信息技术的发展,大数据时代的到来,为会计信息化提供了更为便利的信息资源共享平台,推动了会计信息化的发展,降低了会计信息化建设的成本,大幅度提高了会计工作的效率。然而,会计信息化不仅涉及到技术内容,还包括管理等多个方面的内容,特别是大数据时代,会计信息化快速发展的同时,也存在着许多风险。通过对大数据时代会计信息化进行评估,识别会计信息化存在的主要风险,进而可以有针对性采取应对措施,提高会计信息化的成功率和应用效果。大数据时代下会计信息化已经成为学者们研究的热点问题。刘映余(2018)阐述大数据时期会计信息化所要面临的难题与挑战和对应的解决方法,吴艳丽(2017)分析大数据时代民营企业会计信息化现存问题,并提出对策,彭超然(2014)分析了会计信息共享平台建设、共享平台的安全性以及相关法律法规不完善的风险。王晓婷(2016)在对会计信息化发展的必要性进行阐述的同时,从共享平台与企业自身两个方面分析了会计信息化风险。宋建琦、隋静(2016)引入了行业竞争风险并给出了相应的防范措施。

根据上述分析可以看出,目前对大数据时代下会计信息化风险评估的研究相对较少。因此,本文主要从大数据时代下会计信息化风险出发,首先构建大数据时代下会计信息化风险指标体系,然后采用决策实验与评价实验室法(DEMATEL),识别大数据时代下会计信息化风险的关键因素,为企业在大数据时代进行会计信息化建设时,对相应的关键因素采取防范与应对措施提供决策支持。

二、大数据时代下会计信息化风险指标体系构建

本文主要从以下几个方面衡量大数据时代下的会计信息化风险因素:

(1)会计信息化共享平台风险:大数据时代会计信息化的重点是相关信息的共享,然而目前我国会计信息化发展较慢,对会计信息化平台建设的重视程度不够,会计信息化共享平台无法满足信息共享平台灵活性、适应性与拓展性的要求,也造成了会计信息化共享平台的建设风险。

(2)会计信息化系统软件本身存在风险:与国外会计信息化的发展水平相比,我国的会计信息化建设起步较晚、发展较慢,造成了会计信息化系统软件存在许多内在风险。此外,在大数据时代下,软件更新换代的速度快,但研发的周期较长、费用较高,也会造成会计信息化系统软件本身存在风险。

(3)会计信息化系统的安全性风险:网络技术的发展,为一些黑客和不法分子利用系统漏洞对信息系统进行攻击提供了机会。特别是在大数据时代,会计信息化的深入,越来越多的会计业务依赖于信息化手段完成,进一步加大了会计信息系统的安全性风险。

(4)会计信息化标准和法规不完善的风险:目前财政部颁布的XBRL技术规范系列国家标准和基于会计准则的可拓展性商业报告语言(XBRL)通用分类标准,在宣传与实践方面都有所欠缺。而且,目前《会计信息法》仍未出台,相关的法律法规不完善也是造成会计信息化风险的重要因素。

(5)云会计服务提供商风险:在大数据时代,由于数据量巨大,对于企业来说,企业的会计信息化建设很大一部分依靠于云会计服务提供商所提供的服务,一旦云会计服务提供商的专业水平或售后服务质量不过关,将给企业信息化建设带来很大的风险。

(6)企业人员风险:会计操作人员的素质在企业会计信息化建设进程中至关重要,但目前会计操作人员的水平偏低、企业缺乏精通技术和专业知识的复合型人才,特别是在大数据时代,对于会计操作人员的要求更高,从而进一步增加了会计信息化的发展风险。

(7)会计信息风险:在大数据时代下,会计信息系统中数据存储主要依靠的磁性介质极易受到外部环境(例如外部磁场等)的影响,且存在非企业内部掌握监控的信息,这都会造成数据失真和丢失的风险。在此情形下,员工对会计信息的重视程度和企业对会计信息的审计力度也将影响会计信息风险的大小。

(8)企业管理风险:大数据时代数据量大、变化速度快、格式多,使得目前的信息处理技术无法有效管理数据,加大了企业管理的难度和风险。此外,有些企业尤其是中小企业,由于资金不足等原因,对会计信息化建设不够重视、缺少维护资金及维护技术,也会造成会计信息化风险。

(9)新信息孤岛风险:信息孤岛风险主要指因信息不能共享互换而存在的风险。但在大数据时代下,信息不共享互换的问题将得到解决,相应出现的是新信息孤岛风险,即会计信息系统与企业其他信息系统不能有效融合、集成的现象。

(10)行业竞争风险:大数据时代的方便快捷,使会计信息化行业竞争普遍存在于市场发展过程中。不正当的行业竞争,例如雇佣网络黑客等非法侵入竞争对手的信息系统对竞争对手的会计信息进行窃取并在网络上传播、企业内部员工泄密等,对于竞争对手将是巨大的打击。因此,企业内控力度不够,也极易造成行业竞争风险。

表3 综合影响矩阵

三、研究方法

DEMATEL (Decision-making Trial and Evaluation Laboratory),决策实验与评价实验室法,是一种在复杂系统中鉴别关键影响因素的方法。传统的DEMATE方法通常是用具体的数值来表示各因素之间的影响关系。但在实际情况中,由于评估的不确定性、现实问题的复杂性和专家之间的异质性,决策结果通常不是数值,而是模糊语义表达式,如“重要”、“满意”等。为了解决DEMATEL方法中专家模糊判断和主观臆断的问题,本文使用Fuzzy-DEMATEL方法,将专家评价结果用三角模糊数的形式表示,提高DEMATEL方法在不确定环境中的准确性。

步骤1:确定标准重要性权重的模糊语言量表。将指标之间的相互影响程度按照强弱分成五个等级,分别是:没有影响“No”、影响很小“VL”、影响不大“L”、影响较大“H”和影响很大“VH”,如表1所示。

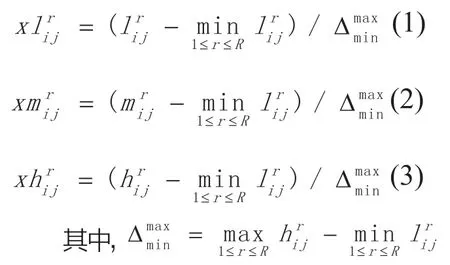

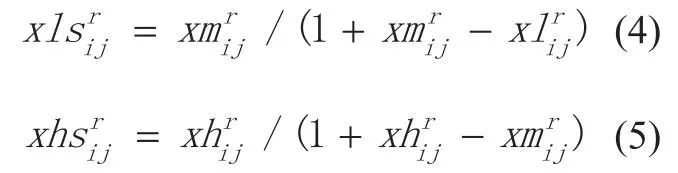

步骤3:采用Opricovic和Tzeng提出的CFCS(Converting Fuzzy data into Crisp Scores)方法对专家初始评价三角模糊矩阵进行解模糊化处理。 具体计算过程如下:

⑴将由专家评价结果转换得到的三角模糊矩阵进行标准化处理:

⑵计算最低标准化值和最高标准化值:

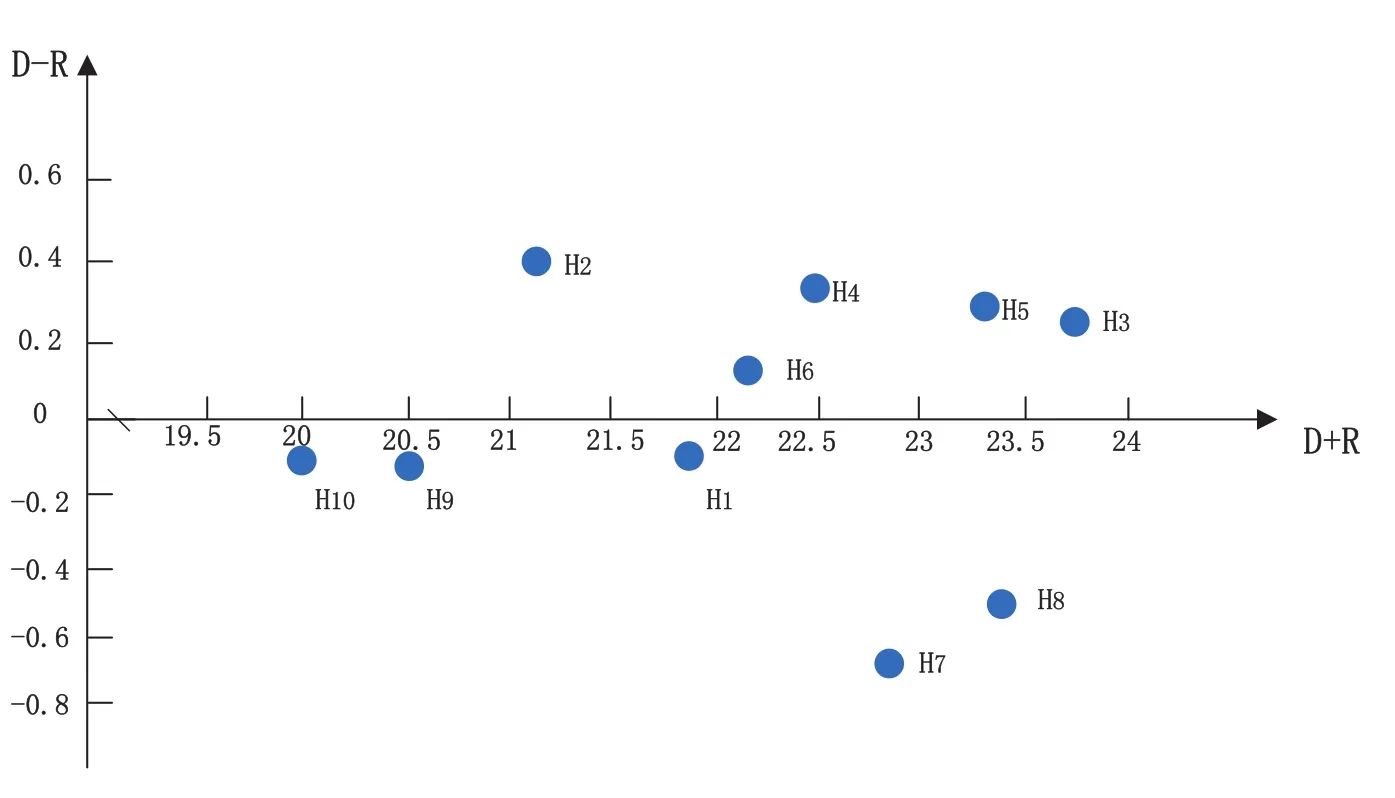

图1 影响因素间因果关系图

⑶计算去模糊化的总标准化值:

⑷获得第r位专家评价的指标i对指标j的量化影响值:

各因素间的平均影响值:

⑸计算R位专家评价的指标i对指标j的量化影响值,得到指标间转化的直接影响矩阵。

步骤4:建立标准化直接影响矩阵D:基于转化的直接影响矩阵E,利用公式(9)进行标准化处理,获得标准化直接影响矩阵D。

步骤5:建立综合影响矩阵T:利用公式(10)计算得到综合影响矩阵T。

其中,I为单位矩阵。

步骤6:计算各因素的影响度、被影响度、原因度以及中心度:将综合影响矩阵T按行求和得到ri,表示因素i对其他所有因素的综合影响,即该因素的影响度D;按列求和得到Cj,表示因素j受到其他所有因素的综合影响,即被影响度R。ri与Cj之和,即该因素的影响度与被影响度之和,为该因素的中心度D+R;ri与Cj之差,即该因素的影响度与被影响度之差,为该因素的原因度D-R。如果一个因素的原因度大于0,则它对该系统中其他所有因素的综合影响大于它所受到的该系统中其他所有因素的综合影响,说明该因素是原因因素;如果一个因素的原因度小于0,则它对该系统中其他所有因素的综合影响小于它所受到的该系统中其他所有因素的综合影响,说明该因素是结果因素。

步骤7:根据各因素的影响度、被影响度、原因度以及中心度绘制出因果图,确定系统中的关键影响因素。

四、实证分析

本文按照上述研究方法对10位专家的问卷结果进行计算,得到了表2大数据时代下会计信息化风险10个因素的直接影响关系矩阵E和表3综合影响矩阵T。依据表3,分析影响大数据时代下会计信息化风险的10个因素间的相互关系,得到表4的因素间的影响程度。依据表4绘制图1,得到影响因素间的因果关系图。

从图1中可以看出,H2、H3、H4、H5、H6为原因因素,H1、H7、H8、H9、H10为结果因素。

图1中,原因因素从大到小排序为H2>H4>H5>H3>H6,会计信息系统软件本身存在风险(H2)这一因素虽排名靠前,但在10个影响因素中,其影响度与被影响度的排名均比较靠后,说明这一因素与大数据时代会计信息化风险的其他因素的关联程度并不高,在系统中重要性程度较低,因此不认为会计信息系统软件本身存在风险(H2)为关键因素。会计信息标准和法规不完善风险(H4)与云会计服务提供商风险(H5)的原因度排名靠前,结合其影响度、被影响度与中心度进行分析,认为可将其列为主动性关键因素。会计信息系统安全性风险(H3)的中心度排名第一,影响度与被影响度排名也均很靠前,说明其在系统中的重要性程度很高,可将其列为主动性关键因素。

结果因素从大到小排序为H7>H8>H9>H1>H10,企业信息风险(H7)和企业管理风险(H8)排名靠前,说明其很容易受其他因素影响,其中心度排名也很靠前,说明其与其他因素的关系十分密切,在系统中具有很高的重要性,因此可以作为被动性的关键因素。会计信息共享平台风险(H1)、新信息孤岛风险(H9)与行业竞争风险(H10)不但排名靠后,而且其影响度、被影响度与中心度水平均不高,说明其与其他因素的相互影响程度很低,因此不作为关键因素。

根据大数据时代下会计信息化风险的关键因素,企业在进行会计信息化建设时,可以重点从以下几方面来防范风险:⑴国家应尽快对大数据时代下会计信息化标准进行规范,出台相应的法规。⑵加强对云会计服务提供商的监督,提高云会计服务提供商的专业水平与售后服务质量。⑶重视对会计信息系统安全防护措施的建设。⑷对会计信息要做到及时备份,并时常进行备份数据还原测试。⑸企业应提高内控质量,加强对会计信息化建设的重视程度。