2018年一季度小麦行情回顾及夏收前市场展望

2018-04-21申洪源

申洪源

郑州粮食批发市场 郑州 450046

进入2018年,国内小麦平稳开局,往年常现的红火局面在今年的元旦节、春节前后场面不再,购销企业表现平静,价格处于相对高位;面粉市场供应相对充裕,粉价始终低迷,麸皮需求稳定,价格较为坚挺;临储小麦交易底价在元月中旬全面下调,引发一轮采购热潮,但在3月中下旬“下调交易底价”的传言四起,导致临储交易量大幅下滑。预计新小麦上市前,国内主产区小麦市场行情将延续平稳走势,价格更多的表现为“上有压力,下有支撑”态势。

1 季节特征弱化 小麦价格稳中趋弱

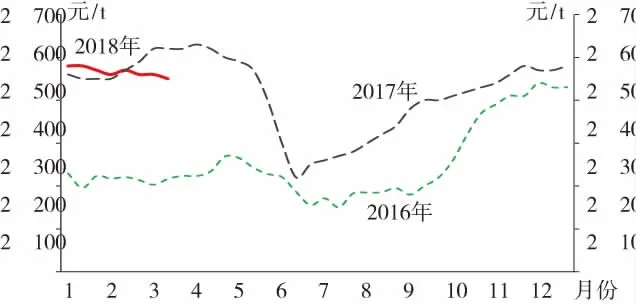

2018年一季度,国内小麦行情运行稳中趋弱,季节性特征弱化明显,几个往年消费热点时期,如元旦节前后、春节前的备货采购、春节后的企业补库以及农历十五后的大宗消费均表现平平。郑州粮食批发市场白小麦(三等)价格走势见图1。

图1 郑州粮食批发市场白小麦(三等)价格走势图

据市场监测数据,整个一季度,河北、山东、河南北部等地区,容重在780克/升或以上、水分含量在12.5%或以下、杂质及不完善粒含量在2%以下的标准品小麦收购价多在2560~2640元/吨区间徘徊;河南中部、东部、安徽北部、江苏北部地区,容重在760~780克/升之间、水分含量在 12.5%~13%、杂质及不完善粒含量在3%及以下的标准品小麦收购价主要集中在2500~2560元/吨区间;河南南部、安徽中部及江苏个别地区的标准品小麦收购价主要集中在2480~2520元/吨之间;个别地区的低质小麦收购价基本在2440~2480元/吨之间。

回顾以往来看,除了1月份主产区的小麦价格总体处于阶段性高位外,2月份、3月份小麦基本表现出弱势运行态势。分析来看,主要有两方面原因:一方面,终端需求平稳导致加工需求放缓。宏观经济运行压力不减,加之国家对环保治理的要求,导致劳动密集型企业,以及集中在建筑、厂矿等行业的外来务工人员及早返乡,而在春节过后,合适的工作机会较少,以及难以及时复工的环保未达标工程及企业,都导致相当数量的农民工延迟返城,面粉消费总量难有显著增长。面粉加工企业为防止成品积压,不仅降低了开机率,同时也降低了原粮库存水平。另一方面,市场供应稳中有增。从托市小麦交易方面看,国家在1月16日全面下调临储小麦交易底价,包括临储的托市小麦、移库小麦和进口小麦,下调价格直接的影响就是企业采购成本降低,从市场上拿粮的动力减弱;从储备轮换上来看,由于市场价格依旧处于阶段性高位,各级储备加紧轮出,增加了市场的有效供给;从贸易仓储企业来看,由于对后期的价格走势存在不确定因素,手中有粮的贸易商及民营仓储企业也扩大了销售及出库力度。

2 面粉提价不易 麸皮行情保持坚挺

尽管小麦价格处于相对高位,但面粉价格始终维持弱势运行态势。春节前,由于终端贸易商需要有一定备货,面粉价格相对坚挺,30粉出厂价格多在3200~3320元/吨之间,而农历十五过后,随着小麦价格缓步下滑,面粉的价格也有所下调,主产区30粉出厂价格滑落至3140~3280元/吨。导致这种状况的主要原因,一是和社会上的总体消费形势低迷有直接关系;二是在消费环境不好的背景下,制粉企业竞争加剧,而调整价格是行之有效的办法之一;三是制粉副产品价格基本稳定,企业有一定的让利空间。

麸皮价格运行保持合理区间,尽管也受到其他饲料原料的影响,但总体消费量保持稳中略增的状态,在制粉加工企业总体开工率较低的环境下,麸皮价格受到支撑。一季度国内主产区的麸皮出厂价格多在1440~1640元/吨区间运行,其中,南方地区由于面粉加工量较少,麸皮市场供应受限,价格相对偏高,而北方地区的面粉出厂量较大,麸皮供应充裕,价格相对较低。同时,麸皮的价格和玉米价格走势、生猪价格走势以及豆粕原料的走势有较明显关联性。对于制粉企业来说,由于面粉消费偏弱,价格上调难度较大,往往通过麸皮来维持利润收益,这也是麸皮价格相对坚挺的主要原因。

3 临储底价下调 交易数量环比提升

一季度,临储小麦交易情况表现正常。截至3月20日,一季度周均投放量203.4万吨,环比略增3.6万吨,同比减少58.9;累计成交306.7万吨,周均成交量27.9万吨,环比增加11.1万吨,同比略减3.7万吨;周均成交均价2449.33元/吨,环比、同比分别下降53.86元和55.45元。2015~2018年政策性小麦竞价销售交易情况见图2。2018年一季度临储小麦交易情况对比见表1。

图2 2015~2018年政策性小麦竞价销售交易情况

表1 2018年一季度临储小麦交易情况对比

总体来看,临储小麦在2018年一季度的交易情况好于上年四季度。主要原因有三:一是市场上的小麦价格居高不下,数量上又难以满足企业加工需求,加之元旦、春节的备货,提振了企业对临储小麦的采购积极性。二是从元月16日起,国家对部分政策性小麦销售底价进行调整。从价格调整的涉及范围和幅度来看,都是近年来少有。最明显的莫过于对2014年至2016年产的最低收购价小麦的价格调整,从之前的2460元/吨调减至2410元/吨。其他诸如2013年的进口临储小麦销售底价从之前2500元/吨下调至2160元至2490元/吨不等、2012年跨省移库小麦销售底价从之前的平均2350元/吨左右下调至2040元至2350元/吨不等、真菌毒素超标小麦 从之前的1760元/吨下调至800元/吨,并采取定向销售方式进行消化、新疆的不同年份的临储小麦销售价格也有不同程度下调。三是继河北和山东后,2018年元月下旬,在江苏、安徽、河南也开始投放2016年托市小麦,扩大了产区的小麦供应范围和数量。

但从3月中旬开始,市场上出现“国家将再次下调临储小麦交易底价”的传言,企业为防止经营风险,参与临储交易的积极性大减,临储小麦成交量明显下滑,观望心态浓厚。

根据不完全统计,截至3月20日,2017年收的托市小麦尚未投放市场,共2380万吨;2016年托市小麦成交126万吨,剩余2726万吨;2015年托市小麦成交703万吨,剩余1375万吨;2014年托市小麦成交1422万吨,剩余1113万吨;以及少量的2011、2012年的小麦。粗略估算我国小麦的临储数量应该在7620万吨左右。

4 后期稳中趋弱 小麦价格上下两难

预计接新前,国内主产区小麦行情将维持当前运行格局,多空因素共同影响,使得小麦价格更多的表现为“上有压力,下有支撑”的态势。

分析来看,利多及支撑因素主要表现在以下几个方面:一是市场上基础需求坚实。通过近几年竞争,相当数量的小、散型加工企业退出市场,但大型及特大型企业却在高速发展,面粉产能并未出现显著下降,而新建产能代表着更高效、经济的运行模式,在同样的销售收益情况下,加工成本更低。二是后期的增量需求将逐步显现。尽管环保治理导致工矿产业及基础建设进度减缓,但随着治污技术和力度的提升,这部分用工量大的产业还将蓬勃兴起,加之国内宏观环境的逐步改善,劳动密集型企业的复工复产,也将带动销区消费缓步提升。三是企业运营成本的提升,如人员工资、贷款利率、运输费用等都将将支撑小麦市场价格。特别是对于手中存有2017年小麦的企业,存储周期延长势必强化了企业挺价的心态。四是市场上的供应渠道主要集中在临储小麦交易,而储备轮换及贸易商出库的数量相对较少,这或导致加工企业在采购时,为获取质量较好的小麦而上调收购价格。

利空及对市场产生压制的因素主要有以下几个方面:首当其冲的要数“下调临储小麦交易底价”这个传言是否能够落地。从当前小麦的库存状况来看,虽然相较玉米、稻谷的库存压力小,但7620万吨的临储库存也不容小看,如果按照一季度的周均成交量计算,还得近5年时间才能消化完毕,所以“下调交易底价”的消息并不是空穴来风,在“去库存”大方针指导下,就算不采取下调交易底价的办法,也会通过其他方式来达到“去库存”的目的。其次,政策调整预期导致市场观望态度增强,降低了企业采购积极性。3月下旬临储小麦成交量大幅下滑说明了企业的观望等待态度明显提升,随用随购的操作成为主流,继续选择屯粮的企业数量减少,加之还有约2个月新粮就将上市,适当控制自有库存成为企业在夏粮收购之前的主要做法。第三,即将到来的4、5月份不是传统意义上的消费旺季,气温转热也导致面粉存储难度加大,特别是对于南方省份,下游贸易商会逐步控制面粉库存。最后,小麦长势正常,也将减少市场炒作行为。据中央气象台网站3月中旬发布数据,全国冬小麦一、二类苗比例分别为20%和78%,其中,主产省中,山东、江苏、四川高于上年和近五年同期,安徽高于上年低于近五年同期,河北接近上年高于近五年同期,新疆接近上年低于近五年同期,河南、山西低于上年和近五年同期,陕西、湖北无一类苗。

综上所述,在新小麦上市之前,无论从市场环境、政策环境,还是从宏观环境,总体来看,国内小麦难有更多的涨跌空间。预计在5月份,黄河以北地区标准品质陈小麦价格或在2500~2580元/吨区间,其他地区陈小麦收购价或在2460~2540元/吨区间。