“一带一路”国家经济联动效应研究

2018-04-13徐世腾陈有志

徐世腾,陈有志

(1.华东师范大学 中国现代城市研究中心暨经济学院,上海 200241;2.上海市闵行区行政学院,上海 201100)

一、 引 言

当前,中国已经成为世界第二大经济体及第一大贸易国,经济发展迈入新常态阶段,同时对外贸易与开放环境也发生了改变。目前,WTO主导的全球自由贸易谈判陷入停滞状态,而区域自由贸易安排不断涌现。在此背景下,中国亟须拓展新的发展平台和空间。以丝绸之路经济带和21世纪海上丝绸之路为核心的“一带一路”倡议,是中国积极参与全球治理机制的重要体现,也是新型全球化背景下区域经济合作的重要平台。在“一带一路”倡议中,我国尤为强调建设以国际化分工为纽带的“命运共同体”,最终目标是实现“五通三同”,促进“一带一路”国家实现共同繁荣。在此过程中,“一带一路”沿线国家之间客观的经济波动关联程度即GDP波动的同步水平便显得十分关键。因此,对“一带一路”沿线国家经济联动效应及其影响因素进行分析,有助于正确评估新全球化背景下我国与“一带一路”沿线国家经济联系以及我国在其经济发展中的角色和作用,对促进我国经济在新常态环境下的持续稳定增长,实现我国与“一带一路”国家经济的共同繁荣与开放等均具有重要的理论价值和现实意义。

本研究的特色体现在以下几个方面:从研究对象角度来说,将“一带一路”沿线国家*研究样本包括阿尔巴尼亚、亚美尼亚、阿塞拜疆、巴林、孟加拉国、白俄罗斯、不丹、波黑、文莱、保加利亚、柬埔寨、克罗地亚、捷克、埃及、格鲁吉亚、匈牙利、印度、印度尼西亚、伊朗、伊拉克、以色列、约旦、哈萨克斯坦、韩国、科威特、吉尔吉斯斯坦、老挝、拉脱维亚、黎巴嫩、立陶宛、马其顿、马来西亚、马尔代夫、蒙古、尼泊尔、阿曼、巴基斯坦、菲律宾、波兰、卡塔尔、罗马尼亚、俄罗斯、沙特阿拉伯、塞尔维亚、新加坡、斯里兰卡、塔吉克斯坦、泰国、土耳其、乌克兰、阿联酋、越南、也门等。总体作为研究对象进行分析和考察,突破以往研究多从中国与某些国家双边角度的限制,从整体上对“一带一路”国家间经济联动规律进行研究,充足的观测对象也使得我们能够进一步按照不同时段和国家对研究主题进行细化研究。从研究方法角度来说,采用准相关系数法构造“一带一路”国家经济联动指数,不仅最大限度地保留了有效观测值,而且克服相关系数法下回归误差项不满足正态分布的缺陷;估计中采用面板数据工具变量法,克服重要影响变量——贸易强度的内生性问题;同时引入一些重要外部因素,例如国际石油价格及法律体系等,使得分析结果更为全面、有效。

二、 文献综述

国家间经济波动与联系的趋势及机理分析一直是国际宏观经济领域研究的重点。近年来国际经济波动的贸易传导机制成为研究的热点领域。从理论背景来看,传统的古典、新古典以及新贸易理论均指出,贸易与国际专业化分工之间存在正向关联,但是国际专业化分工对国家间经济波动造成的冲击无法明确,因而贸易对国家间经济耦合的综合效应便难以确定。学者们认为如果经济波动的主要冲击来自特定产业,产业间贸易对国际间经济耦合将起到负面影响;而产业内贸易则对国际间经济耦合产生正面作用。

基于最优货币区域理论(Optimal Currency Areas,OCA),Frankel和Rose最先对发达国家间的经济联动效应进行了实证研究,他们的结论表明发达国家间贸易强度对其经济联动程度的提高起到促进作用[1]。Kose和Yi在真实经济周期理论基础上,提出了所谓的“贸易的协动性”之谜(Trade-comovement Puzzle),即根据真实经济周期模型的预测,很难解释实证中发现的贸易强度对国家间经济联动效应的影响[2]。近几年来,Crucini等、梅冬州和赵晓军利用动态随机一般均衡模型(Dynamic Stochastic General Equilibrium Model, DSGE)、Johnson利用多国多部门真实经济周期模型等都试图从不同方面对国际贸易与国家间经济波动问题进行理论分析,但它们的研究并没有得到学界的普遍认可[3-5]。

在国际经济波动的贸易传导机制方面,学者们通过实证研究发现,除了国际专业化分工方式以外,不同贸易品的类别(生产品与消费品、中间产品与最终产品)等都也对国家间经济联动效应产生影响[6-10]。在此基础上,学者们对其他因素例如产业结构的相似度、经济冲击的类型(包括特有冲击与共同冲击)、金融一体化、FDI、财政政策也进行了研究[11-13]。

在研究结论方面,大部分学者的研究支持了贸易强度对国家间经济联动的积极作用,但由于研究对象的异质性导致经济联动效应的强弱并不同。Frankel和Rose对发达国家的研究结论得到了很多学者的印证(Burstein等,2008;Giovanni和Levchenko,2010)[14-15]。Calderon等将研究对象扩展到发展中国家后,同样证实了贸易强度与经济周期协动性之间的正向关联,但发展中国家的关联性要弱于发达国家[16]。但是也有一些学者的实证结论表明,贸易强度与国家间经济联动效应的关联并不密切。例如Crosby就指出,对国家间经济波动来说,贸易因素并不重要;Girandin发现日本与某些东亚国家间的经济周期协动性之间的关联程度很弱;Lee和Koh则认为东亚国家间建立货币同盟并不可行[17-19]。

在中国与其他国家的经济联动效应方面,学者们的研究结论也不统一。李浩等、袁富华等的实证结果发现,对外经济与贸易联系使得中国经济周期波动收敛于世界经济周期,而中国特有的投资和消费模式使中国经济周期波动与世界经济脱钩[20-21]。石林松等指出FDI已经成为影响中国与主要贸易对象国之间的经济周期同步性增强的主要因素[22]。周晓艳等认为,外部突发因素和经济政策是导致中国经济周期波动的主导力量[23]。麦延厚等发现,贸易在中国—亚太经济周期同步性中发挥的作用最强,分工次之,金融最弱[24]。

综合来看,国内外学者对国家间经济联动效应的相关研究十分活跃,研究的理论基础有待于进一步的深化,实证分析的内容、对象、结论等方面也存在较大差异。目前,涉及“一带一路”国家整体经济联动效应的研究偏少,相关研究也多从中国与部分“一带一路”国家双边视角进行分析。本文的研究则从贸易传导渠道视角出发,将“一带一路”沿线国家总体作为研究对象进行分析和考察,不仅考察整体经济联动规律,而且也考察中国与“一带一路”国家双边经济联动效应。

三、 模型设定及变量说明

(一) 估计模型设定

(1)

(2)

其中,Corrijt为t时期内“一带一路”国家i和j间经济波动的相关系数,数值越大,代表它们之间经济联动的程度越高;Tradeijt为t时期内“一带一路”国家i和j间的双边贸易强度情况;Fisijt为t时期内“一带一路”国家i和j间财政政策同步性程度,数值越大,代表它们之间财政政策趋同程度越高,反之则离散程度越高;同样地,Monijt、Resijt也分别代表着t时期内“一带一路”国家i和j间的货币政策以及外汇储备政策同步性程度,数值越大,代表它们之间货币及外汇储备政策趋同程度越高;RTAijt代表着t时期内“一带一路”国家i和j间达成区域贸易自由协定的情况;Controlijt为各种控制变量。

接下来通过对式(1)、(2)进行估计,就可以分析得出财政、货币、外汇储备等宏观经济政策同步性以及区域自由贸易协定的签署对“一带一路”国家经济联动的实际影响。

(二) 国家间经济联动程度的度量及演变

目前,国家间经济联动主要是指GDP波动的同步程度,其度量方法十分繁多,主要分为两大类:一类是Pearson相关系数法。该类方法首先是将实际GDP波动分解为趋势和周期两部分。常用的分解方法主要有各种滤波分解法(张兵兵,2013)[25]、结构VAR(Claus,2000)[26]、门限自回归模型(Herrerias和Ordonez,2014)[27]、不可观测成分模型(Morley等,2003;Sinclair,2009;Blonigen等,2014)[28-30]。接下来利用Pearson相关系数公式来计算国家间GDP波动的趋势以及周期部分的相关性,从而得出国家间经济联动的程度。另一类是准相关系数法,即Abiad等和Duval等所采用的各种联动指数构造方法[31-32]。在国家间经济联动程度的度量方面,使用准相关系数的估计方法有以下优点:一是这类方法最大限度地保留了时间观测值,从而能够采用面板数据来实现分析过程;二是准相关系数得到的经济联动指数没有限定在-1和1之间,这样就可以避免Inklarr等指出的所谓利用Pearson相关系数值做因变量会出现回归的误差项不满足正态分布的情况[33],经济联动指数计算公式为:

(3)

(三) 变量说明及数据来源

1. 双边贸易强度。

(4)

其中,Tradeijt为t时期“一带一路”国家i和国家j的双边贸易强度;Xijt、Mijt分别为t时期“一带一路”国家i与国家j间的出口贸易额和进口贸易额*由于国际贸易统计中,t时期既有国家i向国家j的出口额统计数据,也有j从i的进口额的统计数据,且两者并不相等,本文选取了两者中比较大的金额作为最终出口贸易额的数据,进口贸易额的处理方法也是如此。。国际贸易统计数据来自世界银行的WITS(World Integrated Trade Solutions)数据库,GDP数据来自国际货币基金组织(IMF)、国际金融统计(IFS)数据库。

2. 宏观政策变量。财政政策同步性指数(Fisijt)、外汇储备政策同步性指数(Resijt)的计算公式与式(3)类似,采用的具体指标为t时期“一带一路”国家i、j的政府支出以及外汇储备数;货币政策同步性指数(Monijt)则t时期“一带一路”国家i、j的利率差额的绝对值,并取对数。上述三个指标的数据均来自国际货币基金组织(IMF)、国际金融统计(IFS)数据库的数据。

3. 其他控制变量。我们将法律体系(Lawij)、国际石油价格(Oilt)、金融危机(Crisist)及人均GDP的和与差(persumijt、perdifijt)、区域贸易自由协定(RTAijt)等作为控制变量加入模型中。此外,考虑到贸易强度变量可能存在内生性问题,我们利用引力模型(Gravityijt)作为工具变量,通过两阶段最小二乘法进行估计,从而减少随机项与解释变量之间的相关性。引力模型变量(Gravityijt)采用的具体指标为:国家i、j间是否接壤(contig)、官方语言是否相同(comlang_off)以及国家间的距离变量(取对数,lndist),数据来自法国国际预测中心(CEPII)数据库。所有变量的描述性统计参见表1。

表1 所有变量的描述性统计

(续表)

四、 估计过程及结果

(一) 全样本分析

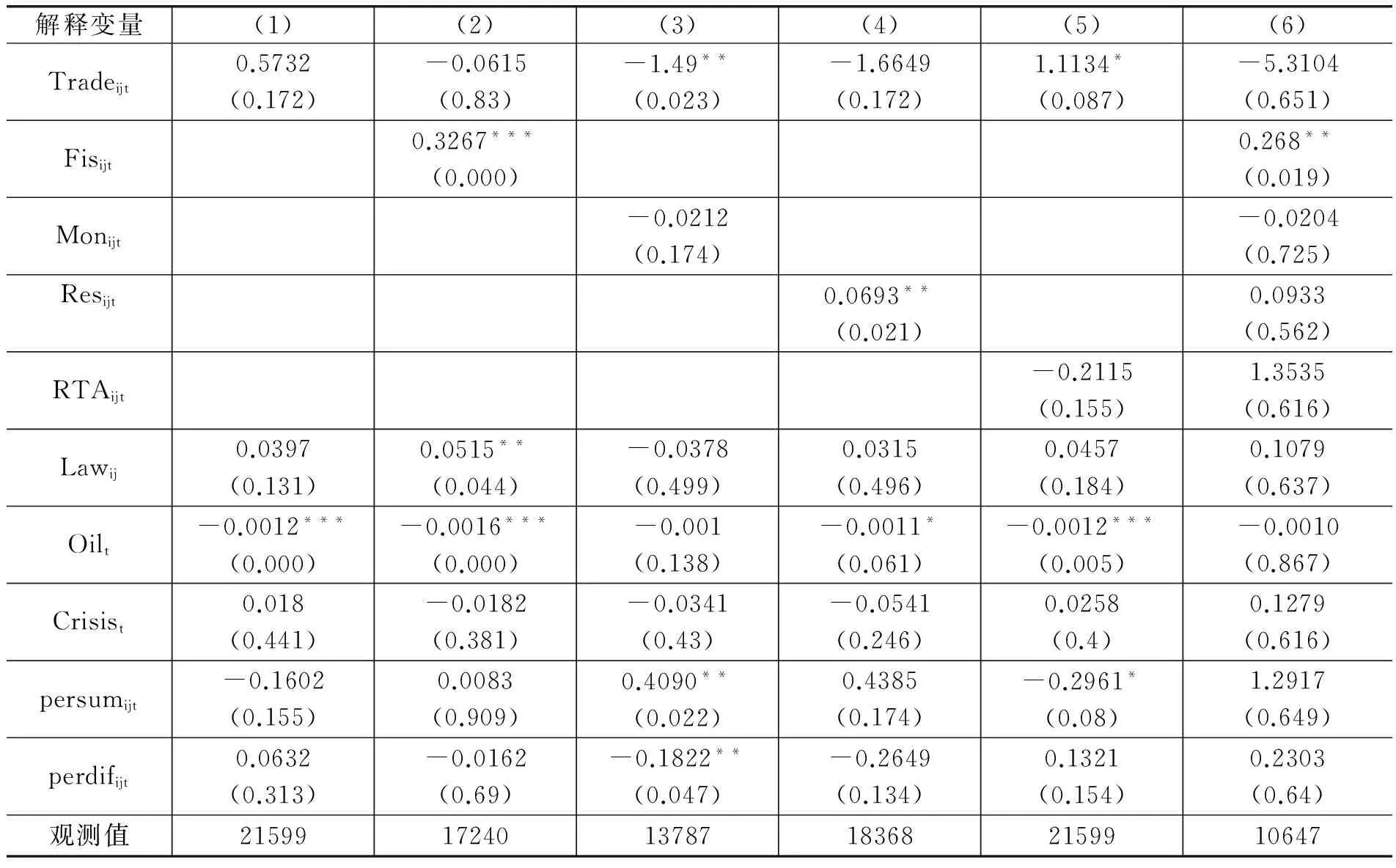

1. 普通面板最小二乘估计。对全部“一带一路”国家样本的实证分析主要分为两步:首先,考虑到“一带一路”各国家经济发展方面存在异质性,本研究选择控制了国家效应的固定效应模型来对式(1)进行普通面板最小二乘估计,控制变量为法律体系变量、国际石油价格变量、金融危机变量以及人均GDP,依次考察贸易强度、财政政策、货币政策、外汇储备政策同步性指数以及区域贸易自由协定等变量的影响,估计结果分别见表2中的(1)~(6)栏。

表2 普通面板最小二乘估计结果

注:*,**,***分别代表显著水平为10%,5%和1%。

从表2的普通面板最小二乘估计结果中可以看出:首先,在(1)~(6)栏中贸易强度变量的系数均为正,这说明贸易强度与“一带一路”国家间经济联动程度之间存在正向关联,即贸易的增加促进了“一带一路”国家间经济联系的密切程度。其次,在(2)、(4)及(6)栏中财政政策、外汇储备政策同步性指数变量不仅为正,而且显著水平超过了1%,表明“一带一路”国家间财政政策、外汇储备政策对经济联动的影响显著,当财政政策以及外汇储备政策同步程度提高时,其经济联动程度会显著地增加。接下来,在(3)、(6)栏中货币政策同步性指数变量的系数为负,说明货币政策同步程度的影响是相反方向的,即当“一带一路”国家间的货币政策差异性提高时,其经济联动程度才会增加。最后,(6)栏中的结果表明,区域自由贸易协定变量的系数显著为正(变量系数值0.14),因而区域自由贸易协定的签署对“一带一路”国家间经济联动也起到了显著的促进作用。

需要指出的是,在控制变量中,国际石油价格及法律制度对“一带一路”国家间经济联动的影响也十分显著。在大部分情况下国际石油价格变量系数显著为负,这说明当国际石油价格上涨将使得“一带一路”国家间经济联动程度趋弱,而国际石油价格下跌时,“一带一路”国家间经济关联程度将大大加强。同时,法律制度变量系数为正意味着法律制度对“一带一路”国家间经济联动起着正向作用,表明法律制度趋同的国家之间经济联动的程度也会相应增加。

2. 面板两阶段最小二乘估计。由于贸易强度变量可能存在内生性,使得普通面板最小二乘估计的结果容易出现有偏和非一致性的问题。因此,为了处理贸易强度变量的内生性问题,本文利用引力模型为主要工具变量,接下来对式(1)、(2)进行了面板两阶段最小二乘估计。经过修正后的模型估计,最终得到的结果见表3。从表3中可以看出,在“一带一路”国家经济联动效应的冲击因素方面:

表3 面板两阶段最小二乘估计结果

注:*,**,***分别代表显著水平为10%,5%和1%。

首先,双边贸易强度没有对“一带一路”国家间经济联动产生明显的冲击。在表3的(1)~(6)栏中,贸易强度变量系数有正有负,而且显著水平不高,因此双边贸易强度对“一带一路”国家间经济联动程度的影响并不显著。其次,宏观政策对“一带一路”国家间经济联动的冲击效应存在较大差异,其中财政政策的影响最为显著,其他政策的作用并不突出。在表3的(2)、(6)栏中,财政政策同步性变量系数显著为正[在包含全部变量的(6)中,其系数值为0.268],表明财政政策对经济联动的程度影响很大。此外,外汇储备政策同步程度的提高、货币政策差异程度的增加及区域自由贸易协定的签署均会对其经济联动程度产生正面冲击,但它们的影响并不显著。最后,国际石油价格及法律制度对“一带一路”国家间经济联动的作用也不再显著。估计结果表明,国际石油价格仍旧起负面冲击作用,当国际石油价格上涨时,“一带一路”国家间经济关联性将趋弱;同时法律制度趋同的“一带一路”国家之间,其经济联动的程度也会随之增强。

(二) 子样本分析

1. 分时段子样本分析。为了研究不同时段的经济联动效应,把全部样本时间划分为两个阶段:1990-1999及2000-2013,分别利用面板工具变量法(固定效应)进行估计*全部样本涉及时段比较长——20多年,我们尝试按照20世纪(1990-1999)、21世纪(2000-2013)的标准划分,两个时段总体虽然不完全对称,但仍能做很好的对比。,结果参见表4。

表4 “一带一路”国家经济联动效应的分时段分析

注:*,**,***分别代表显著水平为10%,5%和1%。

从表4的估计结果中可以看出:首先,双边贸易强度对“一带一路”国家间经济联动的影响并不明显。在1990-1999及2000-2013两个时段中虽然贸易强度系数都为正(前后两时段贸易强度变量系数值分别为0.0487及0.1974,且后一阶段变量系数值要高于前一阶段),但均不显著。这表明在分时段子样本中,双边贸易强度对“一带一路”国家间经济联动效应的影响也不明显,这一结论与全样本分析是一致的。其次,在两个时段中,宏观政策的经济联动效应存在分化情况:财政政策一直发挥显著的正面影响,不随时间变化而改变;外汇储备政策的作用随着时间推移下降了,其变量系数在1990-1999年间显著为正(系数值为0.036),此后的2000-2013却不再显著;货币政策及区域自由贸易协定则在两个时段中的影响均不明显。最后,国际石油价格变量的系数在1990-1999及2000-2013两个时段中均显著为负,表明国际石油价格的负面冲击效应十分明显。当前,国际石油价格正在低位徘徊,因此“一带一路”国家间经济联动的程度可能会随着国际油价的下跌而不断增强。法律制度因素变量系数在两个阶段均不显著,表明法律制度的影响有限。

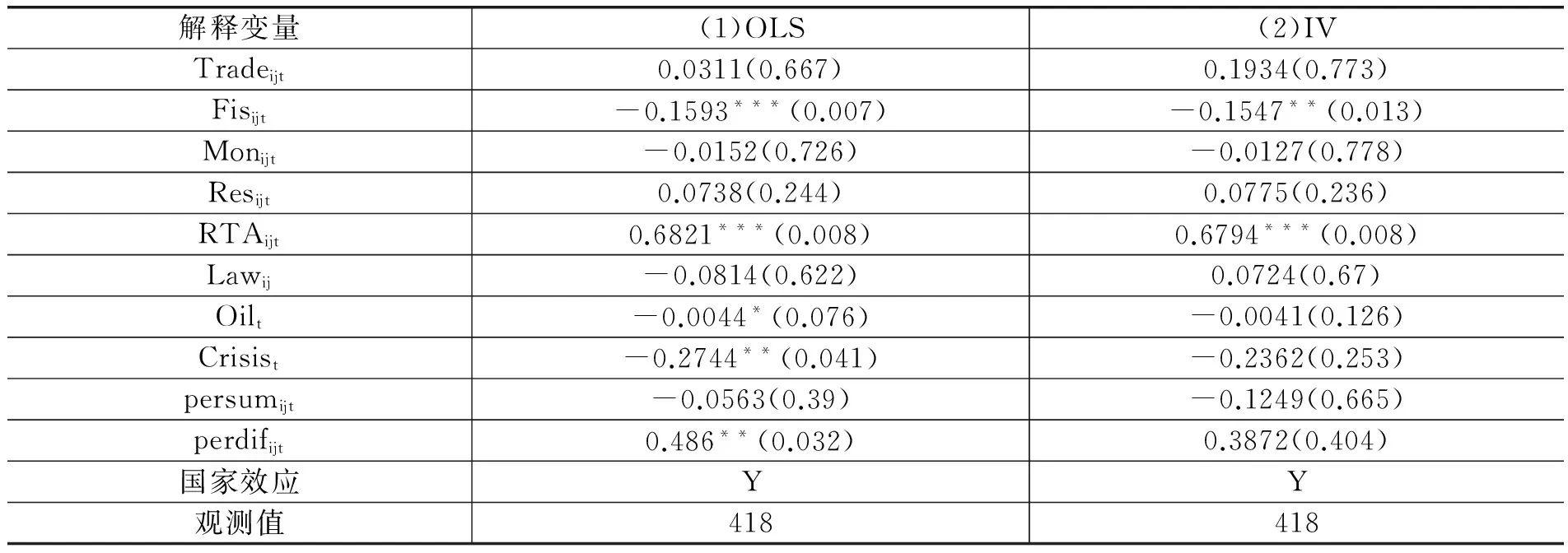

2. 中国与“一带一路”国家双边经济联动效应的子样本分析*全部样本考察的是所有国家两两之间的关系,需要对中国与其他国家的双边关系也加以考察,所以进行中国与“一带一路”国家双边经济联动效应子样本分析。。为了对中国与“一带一路”国家双边经济联动效应做进一步研究,本文将其作为子样本,分别利用面板最小二乘法(OLS)及面板工具变量法(IV)进行分析,估计结果见表5。

表5 中国与“一带一路”国家双边经济联动效应分析

注:*,**,***分别代表显著水平为10%,5%和1%。

从表5可以看出:首先,在中国与“一带一路”国家双边经济联动效应方面,双边贸易强度对经济联动的促进作用并不明显。在面板最小二乘及面板工具变量两种估计结果中,贸易强度变量系数虽然为正(系数值分别为0.0311及0.1934),但都不显著。因而虽然中国是贸易大国,贸易强度的影响也在增强,但同样没有显著地促进中国与其他“一带一路”国家之间的经济联动。这一结果与前文全样本分析结果保持了一致。其次,在宏观政策的影响方面,子样本的结果体现了中国经济影响的“独特”之处。在中国子样本中,经济联动效应最重要的影响因素由全样本中的财政政策变为了区域自由贸易协定。在两种估计方法中,区域自由贸易协定变量的系数均显著为正(其值分别为0.6821、0.6794),而且在所有变量系数中其绝对数值也最大。这说明区域自由贸易协定是对中国与“一带一路”国家的经济联动起着关键作用的宏观政策因素。同时由于相当比例的中国自由贸易区协定伙伴是东盟的成员,这也从一个侧面反映了中国与东南亚国家紧密的经济联系。中国子样本分析结果的另一个特点是财政政策的冲击方向发生了改变,财政政策变量的系数显著为负(系数值为-0.1593、-0.1547),表明财政支出同步程度的提高会导致这些国家与中国之间经济联动的程度减弱。这种结果可以理解为中国大国效应的一种体现,即当中国的财政支出扩张时,其他国家即使选择非扩张性的财政支出政策也可以保持与中国同样的发展趋势,共享中国经济成长的红利。此外,在宏观政策方面,中国子样本分析结果也有与全样本一致的地方,即货币政策及外汇储备政策的作用都不显著。

五、 研究结论及政策建议

本文对“一带一路”国家之间经济联动效应进行研究,同时也分时段及与国家进行子样本分析,具体研究的结论为:

第一,双边贸易强度没有显著促进“一带一路”国家经济联动程度。实证分析结果表明,在“一带一路”沿线国家经济联系中,双边贸易强度并没有起到显著的促进作用。这是因为从地理范围来讲,“一带一路”国家多为亚洲及中东欧的发展中国家,内部贸易量所占比重偏低,而用贸易强度来衡量就更低。在全部“一带一路”国家中,双边对外贸易占其GDP之和的比例均值仅为0.21%,最大值为25.24%。事实上,中国的主要贸易伙伴也是美国、日本以及欧盟中的发达成员等而非“一带一路”倡议中涉及的国家。因此双边贸易强度对“一带一路”国家之间经济联动的积极作用并不显著。

第二,宏观政策对“一带一路”国家间经济联动产生显著冲击效应,但也存在着差异。全样本和分时段子样本的分析比较类似,即财政政策的促进作用最为显著,外汇储备、货币政策及区域自由贸易协定等影响有限。中国子样本的分析表明,区域自由贸易协定的影响最为重要,财政政策次之,货币政策及外汇储备政策的作用则均不明显。此外,国际石油价格的波动以及法律制度对“一带一路”国家间经济联动的作用也不容忽视,是推动它们之间经济融合的共同驱动因素。

在此研究结论的基础上,我们提出以下几个方面的政策建议:首先,以“一带一路”倡议为契机,各国应积极构建多元化的贸易合作体系,推动沿线经济开放和贸易繁荣。双边贸易强度对国家间经济联动具有促进作用已经在很多国家的经验中得到了印证,但“一带一路”国家间这种作用却没有发挥出来。这反映出“一带一路”沿线国家间贸易强度仍然偏弱的事实。同时并不是单纯提高“一带一路”国家间的双边贸易就一定能促进它们之间的经济联动。以中国为例,中国与很多中东、中亚国家的贸易都是依据比较优势原则进行的产业间贸易,此类贸易强度的增加反而会降低国家间经济联动的水平。因此中国提出的“一带一路”倡议契合了当前形势发展的需要,相关国家应该在此平台上加强和推动它们之间的贸易合作,促进对外贸易发展的深度融合。其次,“一带一路”国家政府间应该加强宏观经济政策的协调与合作,提高政策的透明度。“一带一路”倡议不仅是中国进一步对外开放和发展的新平台,也是沿线众多国家,尤其是发展中国家实现经济同步增长与繁荣的重要推动力量。分析表明,宏观政策尤其是财政政策对“一带一路”国家之间经济联动效应产生了显著作用和影响。因此,在当前世界经济发展动力不足,国际金融危机深层次负面影响仍然存在的背景下,“一带一路”国家要做到共同抵御经济风险,共享经济成长的空间,就必须在制定宏观政策时充分考虑对他国的影响,防止负面外溢效应,提高政策的透明度。最后,中国应积极推动“一带一路”沿线自由贸易区谈判,实现多层次的区域自由贸易化。欧盟、俄罗斯等均提出“一带一路”区域内贸易自由化的解决方案,贸易自由化格局主导权竞争异常激烈。欧盟的策略是在不断吸纳“一带一路”国家成为其成员的基础上,与其他“一带一路”国家等积极签署双边或多边自由贸易协议*欧盟分别与土耳其(1996)、以色列(2000)、埃及(2004)、塞尔维亚(2010)、韩国(2011)等签署自由贸易协定。。俄罗斯则是将欧亚经济联盟作为其主导的区域贸易自由化平台。中国与“一带一路”国家达成的自由贸易协定比较少,多集中在东盟及其成员国之间。《国务院关于加快实施自由贸易区战略的若干意见》明确指出,要建设涵盖“一带一路”沿线国家,辐射全球的自由贸易区网络。目前中国正积极与“一带一路”国家进行各种层次、跨区域的贸易自由化谈判与合作,不断增加区域内自由贸易协定的数量,以贸易自由化为联系纽带推动“一带一路”国家实现经济共同繁荣和增长。

参考文献:

[1]FRANKEL J A,ROSE A K.The Endogenity of the Optimum Currency Area Criteria [J].The Economic Journal,1998,108(449):1009-25.

[2]KOSE M A,YI K M.Can the Standard International Business Cycle Model Explain the Relation between Trade and Comovement[J].Journal of International Economics,2005,68(2):267-295.

[3]CRUCINI M J,KOSE A,OTROK C.What Are the Driving Forces of International Business Cycles?[J].Review of Economic Dynamics,2011,14(1):156-175.

[4]梅冬州,赵晓军.资产互持与经济周期跨国传递[J].经济研究,2015(4):62-76.

[5]JOHNSON R C.Trade in Intermediate Inputs and Business Cycle Comovement [J].American Economic Journal:Macroeconomics,2014,6(4):39-83.

[6]IMBS J.Trade,Finance,Specialization,and Synchronization [J].Review of Economics and Statistics,2004,86(3):723-734.

[7]ERIC C Y.Vertical Specialization,Intra-Industry Trade and Business Cycle[R].Ontario:Wilfrid Laurier University,2007.

[8]PENTECOTE J S,POUTINEAU J C,RONDEAU F.Extensive Margin of Trade and Business Cycle Synchronization[R].Rennes: University of Rennes, 2011.

[9]肖威,刘德学.垂直专业化分工与经济周期的协同性——基于中国和主要贸易伙伴的实证研究[J].国际贸易问题,2013(3):35-45.

[10]HIRATA H,KOSE M A,OTROK C.Regionalization vs.Globalization[R].Tokyo: The Research Institute of Economy, Trade and Industry, 2013.

[11]IMBS J.The Real Effects of Financial Integration [J].SSRN Electronic Journal,1996,68(2):296-324.

[12]SLY N,WEBER C E.International Fiscal Policy Coordination and GDP Comovement [R].München:Center for Economic Studies & Ifo Institute,2013.

[13]孙瑾,郑雅洁.后危机时代中国与欧美财政政策协调研究[J].经济理论与经济管理,2014(7):88-100.

[14]BURSTEIN A,KURZ C,TESAR L.Trade,Production Sharing,and the International Transmission of Business Cycles [J].Journal of Monetary Economics,2005,55(4):775-795.

[15]GIOVANNI J D,LEVCHENKO A.Putting the Parts Together:Trade,Vertical Linkages,and Business Cycle Comovement[J].American Economic Journal Macroeconomics,2009,2(2):95-124.

[16]CALDERON C,CHONG A,STEIN E.Trade Intensity and Business Cycle Synchronization:Are Developing Countries Any Different? [J].SSRN Electronic Journal,2007,71(1):2-21.

[17]CROSBY M.Business Cycle Correlations in Asia-Pacific[J].SSRN Electronic Journal,2003,80(1):35-44.

[18]GIRARDIN E.Regime-Dependent Synchronization of Growth Cycles between Japan and East Asia [J].Asian Economic Papers,2006,3(3):147-176.

[19]LEE G H Y,KOH S G M.The Prospects of a Monetary Union in East Asia [J].Economic Modeling,2012,29(2):96-102.

[20]李浩,胡永刚,马知遥.国际贸易与中国的实际经济周期——基于封闭与开放经济的RBC模型比较分析[J].经济研究,2007(5):17-26.

[21]袁富华,汪红驹,张晓晶.中国经济周期的国际关联[J].世界经济,2009(12):3-14.

[22]石林松,孙皓,刘晓明.FDI对中国与主要贸易对象国经济周期协动性的影响分析[J].吉林大学社会科学学报,2012(1):134-140.

[23]周晓艳,张杰,李鹏飞.中国季度潜在产出与产出缺口的再估算——基于不可观测成分模型的贝叶斯方法[J].数量经济技术经济研究,2012(10):3-19.

[24]麦延厚,贺莉芳,胡强.中国-亚太经济周期同步性的传导机制研究[J].宏观经济研究,2015(3):143-159.

[25]张兵兵.进出口贸易与经济增长的协动性关系研究——基于 1952-2011 年中国数据的经验分析,国际贸易问题,2013(4):51-61.

[26]CLAUS I.Estimating Potential Output for New Zealand:A Structural VAR Approach [R].Auckland:Reserve Bank of New Zealand,2000.

[27]HERRERIAS M J,ORDONEZ J.If the United States Sneezes,Does the World Need “Pain-killers” [J].International Review of Economics & Finance,2014,31(3):159-170.

[28]MORLEY J C,NELSON,C R,ZIVOT,E.Why Are the Beveridge-Nelson and Unobserved-components Decompositions of GDP So Different?[J].Review of Economics and Statistics,2003,85 (2):235-243.

[29]SINCLAIR T.M.The Relationships between Permanent and Transitory Movements in U.S.Output and the Unemployment rate [J].Journal of Money,Credit and Banking,2009,41 (2-3):529-542.

[30]BLONIGEN B A,PIGER J,SLY N.Comovement in GDP Trends and Cycles among Trading Partners [J].Journal of International Economics,Elsevier,2014,94(2):239-247.

[31]ABIAD A,FURCERI D,KALEMLI-OZCAN S,et al.Dancing Together? Spillovers,Common Shocks,and the Role of Financial and Trade Linkages[R].Washington: IMF World Economic Outlook,2013.

[32]DUVAL R,CHENG K C,HWA O.K Trade Integration and Business Cycle Synchronization:A Reappraisal with Focus on Asia[R].Washington: IMF Working Papers,2014.

[33]INKLAAR R,JONG-A-PIN R,HAAN J D.Trade and Business Cycle Synchronization in OECD Countries—A Re-examination[J].European Economic Review,2005,52(4):646-666.