上市公司业绩预告文本信息、语言特征与市场反应

2018-04-13朱朝晖许文瀚

朱朝晖,许文瀚

(浙江工商大学 财务与会计学院,浙江 杭州 310018)

一、 引 言

上市公司的信息披露作为连接上市公司与利益相关者的信息通道一直以来受到学术界的广泛关注,其中所披露的数字信息更是学术界的关注重点。信号理论认为,具有信息优势的管理者会通过直接或间接的信号向市场传递信息来修正股票的错误定价。然而在任何一种披露形式中,数字信息只占很小的篇幅,文本信息却占了绝大多数篇幅。那么,用以对数字信息进行解释说明的文本信息是否具有信号作用呢?近年来,随着计算机技术的发展,对大样本的会计信息披露进行文本信息分析得以实现,学者们通过研究不同披露形式的文本信息发现,它不仅能够提供关于公司经营状况的增量信息,还对披露后的股价变动具有解释作用。

虽然有越来越多的证据证实了文本信息研究的有用性,但其可靠性问题依然存在:与数字信息不同,文本信息较少受到会计准则和披露规则的约束,管理者在进行文本信息安排时具有较高的酌情权,从而使文本具有一定的情绪倾向。这种文本的情绪倾向已经被证实能够影响披露后一段时期的股价走势[1-2],管理者及其他大股东会借机减持[3]。在这种情况下,可靠性较低的文本信息是否成了大股东侵害中小股东利益的渠道?换言之,市场是否无偏地接受了文本信息呢?这一问题尚未引起学术界的关注。

本文对我国2012—2016年间的上市公司业绩预告文本信息的情绪倾向和语言特征进行量化,以研究在较少受到监管约束的情况下,文本信息是否存在主观过度渲染和自我归因的现象,进而对业绩预告公布后的市场反应进行分析来检验市场是否无偏地接受了业绩预告中的文本信息。研究发现:第一,我国证券市场对公司业绩预告文本信息的情绪倾向会做出价格反馈。第二,市场对文本信息的反应程度受到文本语言特征的影响。

本文的研究贡献体现在如下方面:(1)现有的文本信息研究仅局限在文本的情绪倾向是否会引发经济后果这一问题,而未考虑文本信息的语言特征及其成因,尤其是在中国这样一个高语境传播社会[4],更需要仔细解读隐藏在字里行间的管理者真实意图。本文通过对该问题的研究为行为财务理论提供了新证据。(2)市场有效性理论认为一个有效的资本市场能够及时、无偏地对上市公司披露信息做出反应。本文的结论支持了我国资本市场的有效性。(3)业绩预告是实证会计领域的重要研究课题,然而现有的研究仅对业绩预告的数字信息进行了研究,而忽略了其中的文本信息,本文通过对业绩预告的文本信息及其语言特征进行研究拓展了我国上市公司业绩预告的研究范围。

二、 文献回顾与假设提出

(一) 业绩预告与文本信息

业绩预告的内容大致可以分为两类,一类是包括净利润和每股收益在内的数字信息,另一类是用以解释业绩变动的文本信息。已有大量的国内外学者对业绩预告的数字信息进行了研究,结果显示数字信息具有显著的经济后果:能够对投资者决策和分析师预期产生影响[5-6];这些研究成果为业绩预告的决策有用性提供了经验证据,为后续的进一步研究打下了基础。随着学术界和实务界对上市公司管理层有限理性问题研究的开展,Wang在产权保护的角度上对上市公司的预测行为进行了研究,发现高新科技型企业与一般企业相比会尽量减少对业绩预测信息的披露,或进行有所保留的披露[7]。Brown等在诉讼风险的角度上对上市公司业绩预测频率进行了研究,发现面临高诉讼风险的公司将更加积极地披露预测信息,尤其是当公司未来前景不好时[8]。在管理者利益的角度上,有众多学者发现当管理者的利益与公司股价挂钩时,管理者将更有可能操纵预测信息[9-12]。

上述研究成果表明,业绩预告是投资者获取上市公司信息的重要通道,但业绩预告的真实性将受到管理层动机的影响。然而,也有学者认为业绩预告中的数字信息是具有较高可信度的,因为管理层业绩预测的真实性将对公司的声誉产生影响[13-14]。此外,还有学者发现公司的业绩预测在很大程度上将受到同行业公司预测水平的影响,与平均水平发生的偏离将使公司暴露专用性资产和引起利益相关者的警惕[15]。

相比之下,上市公司管理层对业绩预告文本信息的披露更为灵活。一方面,文本信息是对数字信息的补充说明,它向投资者传递的信息更多。但从另一个方面来看,文本信息的可信度较低,因为文本信息具有事后难以验证的特点。在这种情况下,投资者是否还会借助文本信息来辅助决策呢?从投资者行为来看,曾有基金经理通过分析美国道琼斯新闻稿件的文本情绪倾向来进行投资决策,获得了超越市场平均水平的回报。在我国也有投资者使用“新闻联播情绪指数”来指导次日的股票买卖行为并获得了成功。但是,文本信息的决策有用性是难以从学术的角度上来证实的,其中最大的瓶颈在于如何实现对文字及其特征的量化。随着计算机文本分析技术的兴起,Li利用机器学习法实现了对上市公司信息披露文本的量化,他通过编程的方式让计算机模仿人类的阅读行为,并根据预设的词库来让计算机判断文本中词语的情绪倾向,并汇总统计文本的整体情绪倾向[16]。随后,Loughran and McDonald对词库进行了改进,他们根据经济词典对多达4187个词汇进行了情绪定义[17]。然而,简单的情绪倾向定义难以全面地体现管理者的动机,且中英文的差异将使得我们难以简单地复制西方现有的研究方法[2]。

(二) 业绩预告的文本信息与市场反应

借鉴Li对于文本信息的初步量化方法,学者们开始对不同形式的上市公司信息披露文本进行情绪倾向分析,并一致地发现文本信息具有一定的信息含量。Baginski、Demers、Davis等学者均发现上市公司所披露的文本信息越乐观,公司股票的市场反应越好[1,18-19]。随着西方文本信息研究的开展,我国学者也开始对中文语境下的管理层文本信息披露进行研究。林乐和谢德仁发现上市公司业绩说明会的管理层语调对披露后的股价波动具有显著的解释作用[2]。曾庆生、朱朝晖等研究了我国上市公司年报的文本信息也有类似的发现[3,20]。这些研究从实证的角度上支持了文本信息的决策有用性。然而,业绩说明会和年报的文本信息对投资者决策的作用可能存在着较大的噪音。对于业绩说明会而言,由于是可听可视的,投资者在接收信息时将受到诸如上市公司高管声调、表情等多因素的影响;对于年报而言,在发布之时会伴随着多种信息同时发布(例如市场分析师报告),且年报篇幅较长,专业性较强,投资者对于年报文本信息的获取能力因人而异。

与年报相比,业绩预告的篇幅较短,专业性不强,所传递的信息具有较少的噪音,有学者认为业绩预告对投资者的决策有用性甚至要高于年报[14]。然而也有学者指出,业绩预告作为非强制性披露信息不需要受到审计,因此其可靠性程度不高。管理者在业绩预告上具有更高的酌情权,有选择性、策略性披露的空间[1]。相比于通过盈余管理去操纵数字信息,对文本信息进行策略性安排的风险更低,同时也能够达到管理者的目的。Huang等指出,管理者对文本信息所进行的操纵能够对盈余管理起到替代和补充的作用[21]。在这种情况下,可靠性较低的业绩预告文本信息是否能够成为投资者的决策依据呢?为检验该问题,本文提出以下假设:

假设1:上市公司业绩预告的文本情绪倾向越乐观,披露后的股票异常回报越高。

(三) 业绩预告的文本信息、语言特征与市场反应

如果假设1成立,即说明我国的资本市场除了对业绩预告的数字信息做出反应,还会对伴随着数字信息的文本信息做出反应。但由于文本信息不受到任何披露规则的制约,同时也难以进行短期内的事后验证,因此文本信息被认为是一种可信度较低的“廉价信息”[22],将更容易受到管理层动机的影响。

相比之下,数字信息的可信度较高,这一方面是由于管理者在进行数字预测时要考虑到预测准确度对企业声誉的影响,另一方面还需要考虑同行业平均预测水平。更重要的是,业绩预测距会计报表日的时间较短,虚假的预测将很快被经过审计的真实盈余数据所揭穿。因此,数字信息可以被视为一种高质量的信号,文本信息可以被视为一种低质量的信号。Baginski等认为,当内容相近但质量不同的信息同时发布时,高质量信息可以提高低质量信息的可信度。因此本文认为,当业绩预告的数字信息与文本信息一致时,文本信息的可信度将提高;若这两种信息不一致,则文本信息的可信度将减弱[23]。

综上所述,业绩预告的信息一致性将在一定程度上反映出管理者的披露语言是否诚实,本文推测,投资者将对诚实的披露语言做出正面反应,对不诚实的披露语言将做出负面反应。为检验这一推测,本文提出以下假设:

假设2-1:上市公司业绩预告的信息一致性将正向影响市场对文本信息的反应。

文本信息的不受约束性将使得管理者可以根据自身动机需要进行过度的渲染。例如,当管理者的薪酬与股票价格挂钩时,通过对文本乐观情绪的过度渲染可以促进股票价格的上升;当管理者持有即将履行的股票期权时,他们有动机对文本悲观情绪进行过度的渲染以获得一个更低的行权价格。Huang等通过残差法将文本情绪分为正常乐观情绪和异常乐观情绪,研究发现正常乐观情绪与未来业绩呈正相关关系,而异常乐观情绪与未来业绩呈负相关关系[21]。这说明当业绩较差时,管理者意图通过乐观的文本情绪来降低不良业绩对投资者的负面影响。此外,曾庆生等通过研究发现年报文本信息的情绪倾向与事后内部人交易相关,即管理者通过对情绪的过度渲染来影响投资者对股票价格的判断,而后反向交易股票从中获利[3]。

在一个有效的资本市场中,上市公司信息披露并非投资者获取信息的唯一途径。媒体报道、分析师预测都可以为投资者提供关于上市公司的信息。根据贝叶斯定理,这些已有信息形成了投资者对股票价格态度的先验概率。当公司发布新消息时,投资者会结合先验概率和新消息对股票价格做出后验概率判断。因此,若上市公司的文本信息是过度渲染的,投资者将有所察觉并质疑文本信息的真实性,并做出负面的反馈。为检验这一推断,本文提出以下假设:

假设2-2:上市公司业绩预告的语言过度渲染程度将反向影响市场对文本信息的反应。

现代行为财务理论认为委托代理双方之间的信息不对称使得股东无法观察到管理者的努力程度,这促使了管理者以自身利益而不是股东利益最大化为行事目标,产生道德风险和逆向选择行为。在这一过程中,为了保证自身职位与薪酬,管理者在对经营情况进行说明时将发生自我归因偏差:将成功归功于自身能力和努力程度,将失败归因于任务难度和所处环境[24]。从实证的角度上,蒋艳辉和冯楚建发现上市公司经营情况讨论与分析书的语言特征存在自我归因偏差现象[25];侯巧铭等通过调查研究发现该心理特征普遍存在于我国上市公司高管当中[26]。这种心理偏差的存在将对管理者的决策行为产生负面影响。具体来说,由于管理者可以将成功归因于自身,将失败归因于外部,这使得管理者的决策行为将更加激进。例如,低估潜在的风险,盲目地进行业务扩张以获取规模扩大所带来的隐性收益[27-28]。有学者指出,这种激进的投资策略将使得企业更容易陷入财务困境,因为当面对危机时,实物资产和人力资本比其他资源的调整成本更高,即成本黏性更强,而存在自我归因偏差的管理者往往更加自信,因为他们可以将经营失败责任推脱给外部环境,因此他们在面对可见的危机时也无法做出及时的策略调整[29-31]。综上所述,管理者的自我归因偏差将影响公司的长期利益。对于投资者而言,他们是否会对管理者的自我归因偏差做出相应的反应呢?为了检验该问题,本文提出以下假设:

假设2-3:上市公司业绩预告的自我归因程度将反向影响市场对文本信息的反应。

三、 数据与模型

(一) 样本

本文选取了2012—2016年上市的A股非金融类公司所发布的年度业绩预告,*2012年1月,证监会发布了《创业板信息披露业务备忘录第11号》,其中要求创业板上市公司必须在报表日之前公布业绩预告,并进一步规范了业绩预告的披露内容。该规定公布之后,上市公司业绩预告的数量和质量得到了较大提高,因此本文以2012年作为研究起点。排除了未对业绩进行预测的公司。此外,为了排除异常值对检验结果的影响,剔除了存在ST等特殊处理的企业,最终获取了3380个观测样本。本文对所有连续变量在上下1%的水平上进行了WINSORIZE处理。所有的数据均来自CSMAR和同花顺数据库。

(二) 变量定义

本文中所使用的变量如表1所示:

表1 变量定义表

1. 业绩预告文本信息的度量。本文使用Baginski等的方法来度量业绩预告的文本情绪倾向:用文本信息中的乐观情绪词语总数减去悲观情绪词语总数再除以总的情绪词语数[1]。在文本信息的提取方法上,本文使用了Python3.6编程软件所编写的网络爬虫(Web Crawler)程序来自动抓取同花顺数据库上的业绩预告。通过批量解析网站上的业绩预告下载地址,发起网络请求将PDF格式的报告下载至本地文件中,再通过解析PDF文件使之转化为TXT格式,并通过Python的语言分析模块统计文中目标词语的出现频率,最后导出到Excel表格中。

Tone=(乐观词语数—悲观词语数)/(乐观词语数+悲观词语数)*本文参照谢德仁和林乐(2015)的研究,将乐观词语定义为如增加、增长、上升、提高等表示增长的词语;将悲观词语定义为如降低、下降、减少、下滑等表示减少的词语。但由于研究手段的限制,现有研究尚未考虑到这些词语与会计科目进行搭配以后是否会出现相反的含义,未来研究将从此处展开。

此外,从读者的阅读习惯上来看,对文本情绪倾向的判断可能是一个总体印象的结果,而非具体地去计算情绪词语出现的个数。为排除这种潜在的度量误差对研究结果的影响,本文将乐观文本取1,非乐观文本取0。用两种方式来对文本情绪倾向进行度量。

2. 业绩预告语言特征的度量。(1)信息一致性的度量。诚实的管理者所发布的数字信息应与文本信息应是一致的。业绩预告中的数字信息就是业绩预测数值,但为了排除公司个体特征对预测数值的影响,本文参照管理者对业绩预测数值的解释方式,用实际预测数值减去上年同期业绩数值所得到的FSURP来衡量公司预测数值的性质,若FSURP大于0,则意味着业绩预增;若小于或等于0则意味着业绩预减或持平。通过构建Tone与FSURP的交乘项TF来衡量两种信息是否一致。若交乘项符号为正,则两种信息是一致的,反之则不一致。

信息一致性=Tone*FSURP

(2)过度渲染的度量。过度渲染即信息发布者多次运用情绪词语来描述同一个业绩变动原因,用语言制造假象来蒙蔽信息接收者。为检验业绩预告中是否存在这种现象,本文对业绩预告中的解释消息(Reasons)进行统计,用Tone去除以Reasons,并对结果进行绝对值处理,以求得在每一条业绩变动原因中的情绪倾向。当该值较大时,说明Tone过大或Reasons过小,这意味着该文本中的过度渲染现象较为严重;反之,当该值较小时,说明Tone过小或Reasons较大,意味着文本不存在过度渲染现象。将该值取绝对值是考虑到当文本处于悲观情绪时,分子Tone小于0,而分母Reasons恒大于0,此时该值呈负值。若不进行绝对值处理就无法度量管理者对悲观情绪的过度渲染。

过度渲染程度=|Tone*Reason-1|

(3)自我归因的度量。为了避免对解释消息进行人为定性时可能存在的主观性问题,本文参考Baginski对业绩变动内外部归因的界定(如表2所示)[32],使用Bias变量来度量自我归因的程度,该指标被定义为:当业绩预测同期增长时,用解释原因中的内因减去外因再除以总的原因个数;当业绩预测同期下降时,用外因减去内因再除以总的原因个数。若管理者存在自我归因偏差,则盈利时的表述将过多归因于自身,在亏损时表述将过多归因于外部。该指标越大越说明文本信息的管理者自我归因现象越严重。*本文采用人工阅读业绩预告的方法来测量自我归因程度(参考依据如表2所示),参与人工阅读的人员均是会计专业的硕士研究生。为了保证准确性,我们还进行了交叉阅读、交叉核对。

当业绩预增时:Bias=(内因-外因)/(内因+外因)

当业绩预减时:Bias=(外因-内因)/(内因+外因)

表2 业绩变动原因的归因界定

3. 市场反应程度的度量。个股日回报率可以衡量业绩预测后市场反应程度,本文为了排除整体市场波动的干扰,在此基础上减去了市场平均日个股回报率得到业绩预测公布后0-2天的累计CAR(0,2)变量,以此作为本文的因变量。此外,为排除其他因素对事件研究的影响,本文还选取披露前三日的窗口期的股票异常回报CAR(-3,-1)作为因变量进行研究。

(三) 模型设定

为了检验假说,本文构建以下模型:

假设1:CAR=β0+β1ToneiT(β1Dummy_ToneiT)+ControlsiT+εiT

(1)、(2)

假设2:CAR=β0+β1ToneiT+β2FSURPiT+β3ToneiT*FSURPiT+ControlsiT+εiT

(3)

(4)

β0+β1ToneiT+β6BiasiT+β7ToneiT*BiasiT+ControlsiT+εiT

(5)

如果β1系数显著为正,这就说明业绩预告的文本信息在报告公布后的三日内引发了超过市场平均水平的股票回报,假设1就成立。如果β3系数显著为正,就说明市场对文本信息的反应将受到业绩预告信息一致性的影响,假设2-1就成立。若假设2-2成立,β5的系数应显著为负,即当文本情绪被过度渲染时,市场将质疑文本信息,从而减弱对文本信息的反应。如果β7的系数显著为负,就说明文本信息的自我归因程度将影响市场对文本信息的反应,假设2-3就成立。为了保证回归模型的可靠性,本文控制了文本复杂程度、预测日期、财务杠杆率、公司规模等因素。

四、 结果与分析

(一) 描述性统计

表3给出了各主要变量的描述性统计结果,包括均值、标准差、最大和最小值。从表中可以看出文本情绪倾向(Tone)的均值为0.2,标准差为0.72。这说明在本文的研究样本和研究期间,业绩预告的总体情绪倾向呈乐观。解释消息数目(Reasons)的均值为2.61,标准差为1.30。这说明在业绩预告中,平均水平上有两条消息对业绩变动进行说明。自我归因程度(Bias)的均值为0.12,标准差为0.78。说明业绩预告的自我归因倾向较为普遍。预测提前程度(Length)的均值为53,说明我国业绩预告一般在实际业绩公布日的两个月之前披露。

表3 主要变量描述性统计结果

表4列出了不同业绩预告样本在数字信息、文本情绪倾向方面的差异。有接近50%的样本在报告业绩预增的同时使用了乐观语调,但是也有24%的样本使用了悲观语调。在报告业绩预减的样本组中,有接近20%的样本选择了使用悲观语调进行汇报。这些特征说明管理层在进行业绩预告时对数字信息和文字信息保持了较高的一致性。

表4 样本特征

(二) 文本信息与市场反应

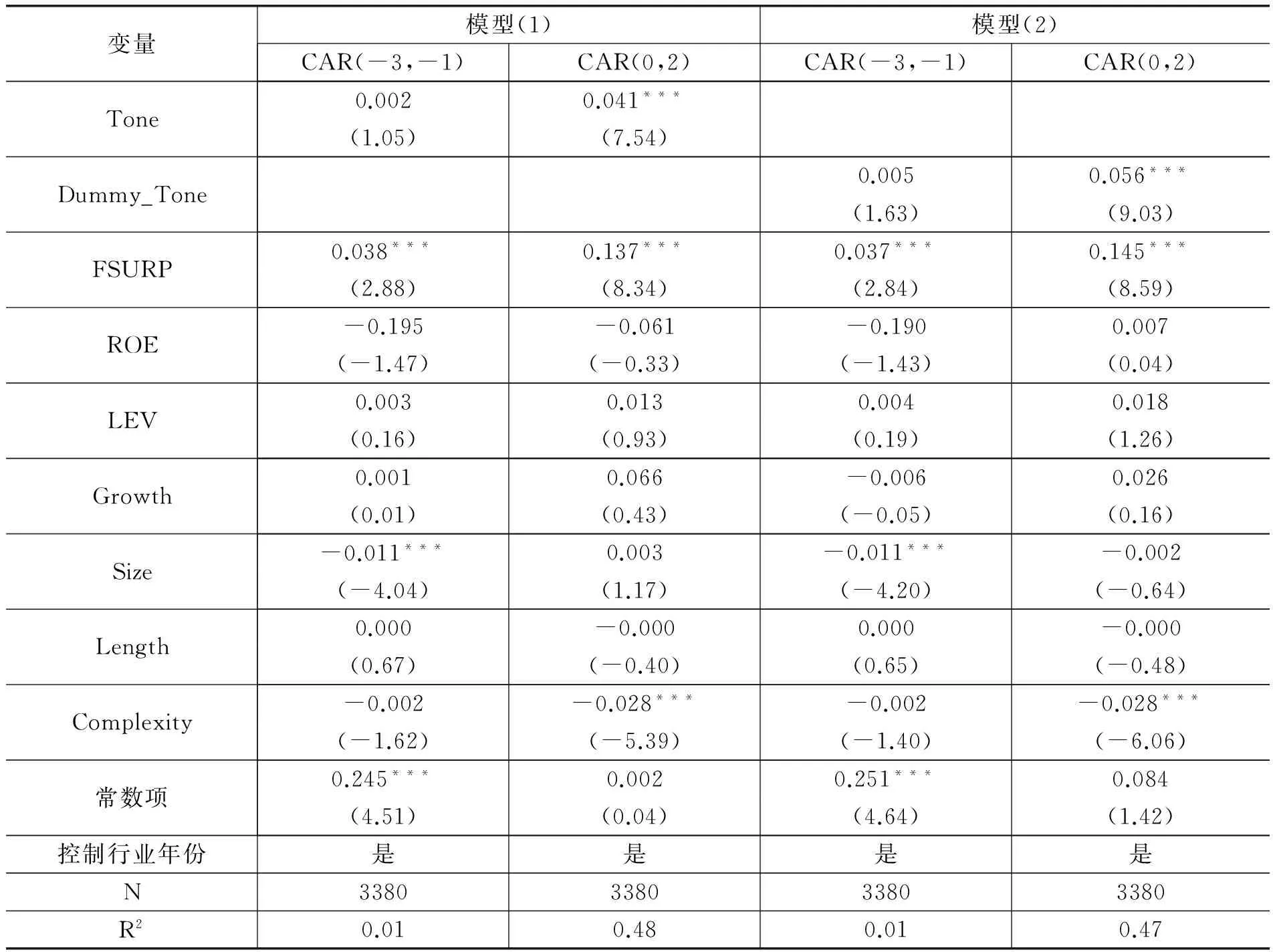

表5列出了模型(1)、(2)的全样本回归结果。为控制其他因素的影响,本文除选取CAR(0,2)作为因变量外,还选取了业绩预告公布前三日的市场反应CAR(-3,-1)作为因变量。从表5可知,在两个模型的回归结果中,文本情绪倾向对CAR(-3,-1)的回归系数均不显著,说明市场对业绩预告不存在事前反应。这一结果说明了事件研究法的可靠性。从模型(1)的回归结果可以看出,文本情绪倾向(Tone)对CAR(0,2)的回归系数为0.041,在1%的水平下显著,这说明我国资本市场在业绩预告发布后接受了文本信息的情绪倾向并做出了相应的价格反应,假设1得以验证。

为排除文本情绪倾向(Tone)可能存在的度量误差,本文对Tone进行了哑变量处理。令乐观业绩预告文本取1,非乐观业绩预告文本取0,形成文本情绪倾向2(Dummy_Tone)对文本情绪倾向1(Tone)替换并进行回归。从模型(2)的回归结果可以看出文本情绪倾向Dummy_Tone对CAR(0,2)的回归系数为0.056,在1%的水平下显著。这一结果印证了假设1的有效性。

表5 文本信息与市场反应回归结果

注:***、**、*分别表示1%、5%和10%的显著性水平,括号中的数字为T值。

此外,为保证以上回归结果的稳健性,本文选取控制变量作为依可测变量对Dummy_Tone进行logit回归来计算PS值(结果略)。而后采用二次核匹配的方法在0.06的带宽下对样本进行配对,筛选出配对样本进行倾向得分匹配(PSM)。由表6可知,PSM后Dummy_Tone的回归结果为0.050,与原回归结果相近,证明文本信息的情绪倾向的确能影响业绩预测后的市场反应。

表6 倾向得分匹配结果

注:***、**、*分别表示1%、5%和10%的显著性水平,括号中的数字为T值。

(三) 文本信息、语言特征与市场反应

表7 文本信息、语言特征与市场反应回归结果

注:***、**、*分别表示1%、5%和10%的显著性水平,括号中的数字为T值。

表5的回归结果说明我国业绩预告的文本情绪倾向对披露后的股票价格产生了正向影响,为了研究文本信息的语言特征对投资者决策行为的影响,本文构建了模型(3)、模型(4)和模型(5)来分别验证假设2-1、假设2-2和假设2-3。由表7可知,本研究在原回归模型(1)中加入了交乘项Tone*FSURP来度量信息一致性,形成模型(3)来检验假设2-1。由回归结果可知,交乘项Tone*FSURP的回归系数为-0.010(T=-0.52,P>0.1),结果不显著,初步说明信息的一致性并不影响投资者对文本信息的态度。假设2-1不成立。为检验假设2-2,本文在原回归模型(1)中加入交乘项|Tone*Reason-1|用以表示文本的过度渲染程度,形成模型(4)来对该问题进行研究。由回归结果可知,文本过度渲染程度|Tone*Reason-1|的回归系数为-0.028(T=-4.54,P<0.01),这说明当文本信息的情绪词汇过多或解释原因数目较少时,投资者对文本信息的认同度将下降,假设2-2成立。为检验假设2-3,本文在原回归模型(1)中加入交乘项Tone*Bias,形成模型(5)来检验自我归因程度对文本信息市场反应的影响,由回归结果可知,交乘项Tone*Bias的回归系数为-0.011(T=-3.81,P<0.01),说明当管理者存在自我归因偏差时,投资者对文本信息的认可度将下降,假设2-3成立。

(四) 假设2-1的进一步分析

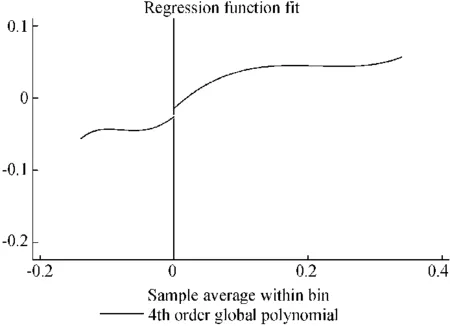

对模型(3)的回归结果表明,FSURP对Tone的调节作用不显著,假设2-1不成立,即说明市场对文本情绪倾向Tone和预测数值FSURP的反应相互独立。Baginski的研究结论表明,文本情绪倾向与预测数值高低的一致性程度将影响披露后的股票价格。因为一致性的信息可信程度更高[20]。然而本文的研究结果与Baginski不一致,这是否说明我国投资者并不在意管理者在披露文本信息和数字信息时存在的差异呢?其次,Tone与FSURP的回归结果均在1%的水平上显著,这是否说明市场在对业绩预告做出反应时是一个单独的过程,而非综合考虑两种信息后的结果呢?为进一步检验该问题,本文对CAR(0,2)与Tone*FSURP进行了Robust断点回归。本文以Tone*FSURP为0时作为断点,当该值大于0时,说明文本信息与数字信息是一致的,反之则不一致。

表8 断点回归结果

注:***、**、*分别表示1%、5%和10%的显著性水平,括号中的数字为T值。

图1 断点回归图

由表8可知,断点回归在Tone*FSURP大于0时的平均处理效应为0.018,该结果在1%的水平上显著。同时,由图1可知,当Tone*FSURP的取值大于0时,方程存在一个明显的跳跃。这说明当文本信息与数字信息一致时,股票的市场反应更好。然而当文本信息与数字信息不一致时,市场并没有对这种不一致性做出反应,即说明市场缺乏对这种不一致性的价格惩罚效应。

(五) 稳健性检验

为减少内生性问题对研究结果的影响,本文使用工具变量LEV、ROE和Grow对文本情绪倾向变量Tone进行工具处理,并使用两阶段最小二乘法(2SLS)、广义矩估计(GMM)和迭代广义矩估计(IGMM)对原方程进行回归。其中,工具变量LEV、ROE和Grow对Tone的相关系数分别是0.258、0.336和0.337,结果均在1%的水平上显著(结果略),说明工具变量与Tone具有较强的相关性。弱工具变量检验结果的F值均大于10,说明不存在弱工具变量。各两阶段回归的过度识别检验Sargan检验值均为0.89,说明本文所选取的工具变量具有一定的外生性,因此结果较为可靠。在使用工具变量分离Tone的内生性部分后,Tone对CAR(0,2)的回归系数为0.055,在1%的水平下显著。两阶段最小二乘法和广义矩估计的回归结果无显著差异,说明工具变量对Tone是恰好识别的。该结果说明原方程通过了稳健性检验,证明了结论的稳健性。

五、 结论与建议

本文以我国2012—2016年间的上市公司为样本,检验了上市公司业绩预告文本信息及其语言特征对市场反应的影响。研究结果发现,业绩预告的文本信息对报告后的股价波动具有解释作用:文本信息越乐观,股票回报越高。但语言特征将影响市场对文本信息的反应,具体而言,当文本的情绪被过度渲染、文本存在自我归因偏差时,市场对文本信息的反应程度将减弱。本文进一步分析发现,市场对数字信息与文本信息相一致的业绩预告有更加积极的反应,但是缺乏对不一致信息的价格惩罚效应。

自从2002年9月证监会发布《公开发行证券的公司信息披露编报规则第13号》以来,我国的业绩预告制度已经历10余年的发展,然而相关的法规尚不健全,目前仍缺乏针对业绩预测违规的实质性处罚。就决策相关性而言,专业性不强、篇幅较短的业绩预告更加有利于投资者对上市公司经营情况的了解,从而做出针对性的投资决策。但缺乏审计和违规处罚使得业绩预告的可靠性较低,上市公司管理者可以根据自身动机的需要对业绩预告的信息进行歪曲,尤其可以利用更加不受约束的文字信息。根据万德资讯的统计显示,在2016年年报公布之前,有53家上市公司在业绩预告之后还发布了业绩预测修正公告,而这一数字还是近五年以来最低的。可想而知,在这一过程中有多少投资者受到了错误业绩预测的误导,做出了错误的投资决策。因此,加强对业绩预告的监管、提高投资者对业绩预告的认知刻不容缓。本文的研究结论对进一步完善我国业绩预告制度有以下两方面的启示:第一,对于监管部门而言,应尽快出台针对业绩预告违规的处罚措施,威慑利用业绩预测哄抬股价的行为。此外对违规行为的判定也不应仅局限于业绩预测数值是否准确,还应对文字信息的客观真实性进行审查。第二,对于投资者而言,应充分认识到上市公司高管的内在动机,在通过业绩预告获取上市公司信息时,应充分考虑到数字信息与文字表述的一致性、文字表述的客观性与中肯性,避免受到误导性陈述的影响。

参考文献:

[1]BAGINSKI S,DEMERS E,WANG C,et al.Managerial Incentives and the Language in Management Forecast Press Releases[R/OL].(2015-01-29)[2016-09-01].https://researchgate.net/publication/267726932,2015.

[2]林乐,谢德仁.投资者会听话听音吗——基于管理层语调视角的实证研究[J].财经研究,2016(7):28-39.

[3]曾庆生,周波,张程.年报语调与公司内部人交易:表里如一还是口是心非[C]//2016大连实证会计国际研讨会论文集.大连:东北财经大学出版社,2016:78-86.

[4]HALL T.Beyond Culture[M].New York:Doubleday,1976:14-20.

[5]POWNALL G,WASLEY C,WAYMIRE G.The Stock Effects of Alternative Types of Management Earnings Forecasts[J].The Accounting Review,1993,68(4):896-912.

[6]BAGINSKI S,HASSELL J.The Market Interpretation of Management Earnings Forecasts as a Predictor of Subsequent Financial Analyst Forecast Revision[J].The Accounting Review,1990,68(4):913-927.

[7]WANG I.Private Earnings Guidance and Its Implication for Disclosure Regulation[J].The Accounting Review,2007,5(82):1299-1332.

[8]BROWN L,CAYLOR M.A Temporal Analysis of Quarterly Earnings Thresholds:Propensities and Valuation Consequences[J].The Accounting Review,2005,80(4):423-440.

[9]NAGAR V,NANDA D,WYSOCKI P.Discretionary Disclosure and Stock-based Incentives[J].Journal of Accounting and Economics,2003,34(4):283-309.

[10]ABOODY D,KASZNIK R.CEO Stock Option Awards and the Timing of Voluntary Corporate Disclosures[J].Journal of Accounting and Economics,2000,3(29):73-100.

[11]CHENG Q,LO K.Insider Trading and Voluntary Disclosures[J].Journal of Accounting Research,2006,44(5):815-848.

[12]ROGERS K,STOCKEN P.Credibility of Management Forecasts[J].The Accounting Review,2005,80(4):1233-1260.

[13]HUTTON P,STOCKEN C.Effect of Reputation on the Credibility of Management Forecasts[J].Social Science Electronic Publishing,2007,80(4):1233-1260.

[14]李馨子,罗婷.业绩预测历史准确度的声誉效应[J].金融研究,2014(1):152-166.

[15]陈翔宇,万鹏.财务信息可比性、产品市场竞争与分析师预测[J].首都经济贸易大学学报,2016(4):94-101.

[16]LI F.The Information Content of Forward-looking Statements in Corporate Filings—A Naive Bayesian Machine Learning Approach[J].Journal of Accounting Research,2010,48(2):1049-1112.

[17]LOUGHRAN T,MCDONALD B.When Is a Liability Not a Liability? Textual Analysis,Dictionaries,and 10Ks[J].The Journal of Finance,2011,66(1):35-65.

[18]DEMERS E A,VEGA C.Understanding the Role of Managerial Optimism and Uncertainty in the Price Formation Process:Evidence from the Textual Content of Earnings Announcements[R/OL].(2014-03-24)[2016-09-01].https://ssrn.com/abstract=1152326,2014.

[19]DAVIS A K,GE W,MATSUMOTO D,et al.The Effect of Manager-specific Optimism on the Tone of Earnings Conference Calls[J].Review of Accounting Studies,2015,20(2):639-673.

[20]朱朝晖,包燕娜,许文瀚.管理层语调离差策略及其对分析师预测乐观度影响——基于A股制造业上市公司MD&A文本分析[J].财经论丛,2018(2):39-46.

[21]HUANG X,TEOH S,ZHANG Y,Tone Management[J].The Accounting Review,2014,89(4):1083-1113.

[22]DYE R,SRIDHAR S.Reliability-relevance Trade-offs and the Efficiency of Aggregation[J].Journal of Accounting Research,2004,1(42): 51-88.

[23]BAGINSKI S,DEMERS E,Wang C,et al.Contemporaneous Verification of Language:Evidence from Management Earnings Forecasts[J].Review of Accounting Studies,2016,21(1):165-197.

[24]WEINER B.Achievement Motivation and Attribution Theory[M].Morristown,NJ: General Learning Press,1974:420-425.

[25]蒋艳辉,冯楚建.MD&A语言特征、管理层预期与未来财务业绩——来自中国创业板上市公司的经验证据[J].中国软科学,2014(11):115-130.

[26]侯巧铭,宋力,蒋亚朋.管理者过度自信度量方法的比较与创新[J].财经问题研究,2015(7):58-65.

[27]郝颖,刘星,林朝南.我国上市公司高管人员过度自信与投资决策的实证研究[J].中国管理科学,2005(5):142-148.

[28]裘益政,刘彦.政治关系、金字塔结构与过度投资[J].浙江工商大学学报,2017(6):84-93.

[29]姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):131-143.

[30]梁上坤.管理者过度自信、债务约束与成本黏性[J].南开管理评论,2015(3):122-131.

[31]郝云宏,谢在阳,郝洁,等.代理成本异化与国有企业绩效——基于中国上市公司的实证研究[J].浙江工商大学学报,2016(6):67-75.

[32]BAGINSKI S,HASSELL J,KIMBROUGH M.Why Do Mangers Explain Their Earnings Forecasts[J].Journal of Accounting Research,2004,42(1):1-29.