S市圣莲岛旅游项目债券融资方案设计

2018-04-09

(四川大学 四川 成都 610065)

本文首先介绍圣莲岛旅游项目的基本情况,测算其所需融资的规模,同时进行债券的方案设计交易结构设计,还本付息测算,最后与同期发行的其他债券进行比较来估算本次债券的发行成本,总结通过债券融资的优点。

一、S市圣莲岛旅游项目概况

(一)项目建设必要性

1.项目法人介绍

S市圣莲岛旅游项目由T公司负责开发建设及运营。

T公司成立于2010年1月8日。注册资本2亿元,主要从事旅游投资、开发;旅游景区管理;观光农业开发;农业、工业、交通、城市基础设施建设投资与管理;土地整理、储备;广告设计、制作、发布、代理;销售:农业机械、五金交电、百货、建筑材料、装饰材料、办公用品、办公家具、家用电器。

(二)项目建设规模

该项目整个圣莲岛总占地面积152公顷,其中世界荷花博览园景观工程(含堤内、外部分环境与设施)面积为75公顷。

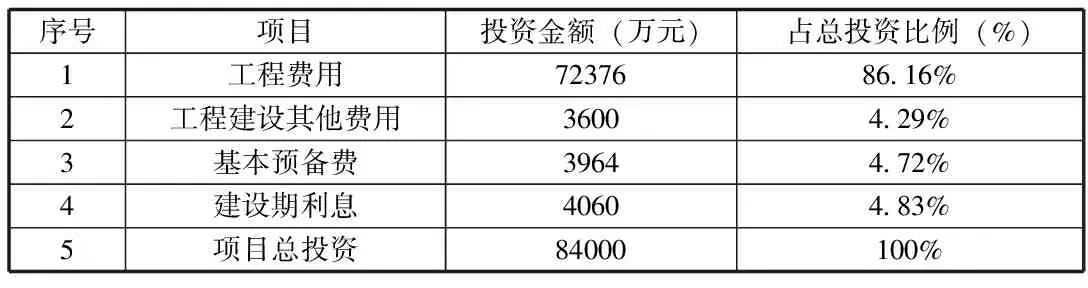

(三)投资估算与外部融资规模测算

经测算,旅游项目总投资为84000.000万元,资金来源为业主自筹26000万元,发行债券筹资58000万元。投资估算表如下表所示

表1 项目投资构成表

项目建设资金的来源方面,根据国家发改委财金司的《项目收益债券暂行管理办法》,项目收益债的债券融资比例不得超过项目总投资的70%,T公司目前的主营业务为委托代建业务,具有投资规模大、投资回收期长、资金周转缓慢等特点,账上易于变现的资产较少。因此养老社区项目资本金比例按照下限30%计算,即T公司动用自有资金2.6亿元,其余5.8亿元通过发行债券融资解决。

(四)项目经济效益及可行性分析

项目收入由商业场馆出售收入、商业房产出租收入、门票收入、活动摊位收入、婚庆摄影/草坪婚礼、主场馆会展收入和停车位收入组成。税后项目内部收益率(税后)为9.01%>8%,税后静态投资回收期为8.15年,该项目具备操作可行性。

二、S市圣莲岛旅游项目融资方案设计

项目收益债券发行方案设计

T公司拟采取非公开的方式发行项目收益债为圣莲岛旅游项目融资,下面从五个方面对项目收益债的发行方案进行设计。

1.发行主体的确定

T公司作为一家法人主体,全权负责圣莲岛旅游项目的投融资及其他有关事宜,同时在项目建成后还负责项目的运营及维护,因此T公司的为项目收益债的发行主体。

2.发行规模、期限及还本付息方式

(1)发行规模及期限

根据上文,圣莲岛旅游项目总投资84,000.00万元,其中自有资金24,000.00万元,债券融资58,000.00万元。故本次项目收益债发行规模不低于5.8亿元。根据《项目收益债暂行管理办法》要求,项目收益债券的存续期不得超过募投项目运营周期。还本付息资金安排应与项目收益实现相匹配。本项目的主要收入来自于前期的商业场馆出售收入,到第七年为止,同时根据企业债通行的做法期限定位七年。[1]

(2)还本付息方式

根据国家发改委财金司规定项目收益债券的存续期不得超过募投项目运营周期。还本付息资金安排应与项目收益实现相匹配;在项目运营期内的每个计息年度,项目收入应该能够完全覆盖债券当年还本付息的规模。传统的“每年年末付息、到期一次还本”的模式无法满足上述要求,因此本次债券必须设置与项目收入模式相匹配的债券提前偿还条款。

项目前两年为建设期,没有收入产生。第三年至第七年项目收入占总收入的比例分别为9.68%、9.87%、9.90%、9.77%和9.65%,本次债权提前偿还本金占发行总额的比例应与上述比例一致,即在本次债券存续期的第3-7个计息年度末分别按照发行总额的20%比例偿还。

3.偿债资金来源

(1)旅游项目收入

圣莲岛旅游项目在本次债券存续期(1-7年)内可实现总收入96,224.56万元,本次债券应付本金和利息总和为78,300.00万元,故债券存续期内项目总收入占本次债券本金和利息之和的比例为1.23倍,能够较好的覆盖本次债券的本息。

(2)差额补偿人提供差额补偿

根据T公司与差额补偿人签订的差额补偿协议,在债券存续期内,若当年偿债资金专户内账户余额在当期还本付息日前20 个工作日不足以支付本次债券当期本息时,监管银行将通知差额补偿人履行差额补偿义务。差额补偿人应于5 个工作日内将该年度偿债资金缺口部分划入偿债资金专户。[2]

三、融资成本测算

本次债券的融资成本主要为票面利率为6.97%、承销费为1%、审计费30万元、信用评级费初次评级费用为25万元,跟踪评级费用为每年5万元。、律师费15万元等构成,综合年化费率为7.20%。其中票面利率为2017年度发行的且债项评级为AA的五只项目收益债发行利率的算术平均数,上述五只债券的明细如下表所示:

表2 债项评级为 AA 的非公开发行项目收益债券明细表

本次债券预计综合融资成本为年化7.20%,较T公司现有的三笔银行贷款 的平均利率7.80%下降60BP;较T公司尚在存续期的4笔信托借款的平均利率12.00%下降480BP。故本次债券将显著降低T公司的加权平均融资成本,减轻其财务负担。综上所述,本次项目收益债券融资渠道合理,融资方案因地制宜,兼顾债券安全性和综合成本,采取多项有效的偿债保障措施,制定了切实可行的偿债计划,确保能够以较低的成本、较快的速度足额募集圣莲岛旅游项目所需的资金。

【参考文献】

[1]王余靖.C市阳光养老社区项目收益债券融资方案设计[J].债券.2017,(10)213-214.

[2]肖宇,罗滢.中国债券市场的发展路径.[J].2009,(2).70-75.