股权制衡、市场化程度与公司债务期限

2018-04-08王振山王骁羿

王振山,王骁羿,2

(1.东北财经大学 金融学院,辽宁 大连 116025;2.中国人民银行沈阳分行 调查统计处,辽宁 沈阳 110803)

一、问题的提出

公司债务期限是公司金融研究的核心问题之一,讨论公司债务期限的决定因素对于理论研究与实务操作均具有重要意义。自Myers[1]、Flannery[2]与Diamond[3]等的开创性研究后,越来越多的文献讨论了公司债务期限的决定因素。近年来,一些学者从公司治理的角度讨论了公司债务期限选择的影响因素,他们观察到债务期限选择的公司治理效应,并讨论了不同期限的债务在减缓代理冲突方面的作用机制。如Braclay 和 Smith[4]指出债务期限选择在减少代理成本方面具有重要作用。Caprio 和Demirgüç-Kunt[5]发现长期债务可以防止管理者的无效率扩张。肖作平和廖理[6]认为短期债务能够缓解大股东对中小投资者的利益侵害。

股权制衡作为对于公司控制权的制度安排,必然会影响公司利益相关者围绕融资行为进行博弈的模式,导致债务期限结构的不同,因此,股权制衡是从公司治理视角研究债务期限决定因素的重要切入点并得到众多学者的关注。Datta等[7]认为管理者持有股权程度会影响公司债务期限选择。Morgan和Harding[8]发现第一大股东持股与短期债务之间呈负相关关系。Jiraporn 和 Kitsabunnarat[9]认为股东控制权的强度会影响债务期限选择。Harford等[10]发现拥有强力董事会的公司会选择短期的债务融资。Brockman等[11]研究表明股权制衡会影响公司债务期限选择。李绘芳[12]得到第一大股东持股比例与债务期限结构显著负相关的结论。郑啸[13]研究发现终极控股股东的控制权和现金流权的分离程度与债务期限显著负相关。

另一方面,市场化程度决定了企业经营管理的外部环境,对企业融资、投资等一系列经营行为具有重要影响。Zingales[14]实证研究表明国家制度环境约束影响企业的债务期限结构。Demirgüç-Kunt 和 Maksimovic[15]研究了30个国家的金融发展水平、法律制度环境和政府补贴,发现其对该国债务结构有重要的影响。Hovakimian和Titman[16]认为法律制度不完善的国家中企业倾向于选择短期债务。Charumilind等[17]研究表明政治关系良好的企业可以以更少的抵押资产取得更多得长期债务。孙铮等[18]实证分析表明,企业所在地的市场化程度越高,长期债务的比重越低。何威风[19]以最终控制人为地方政府的A股上市公司为样本,实证研究发现国有企业的债务期限结构与政府的分权程度正相关,与金融的发展水平负相关。苏坤[20]研究表明市场化程度高的地区具有相对短的债务期限。周德友[21]从会计盈余视角研究发现,市场化程度越高,企业获得的长期贷款成本越高,贷款期限越短。康志勇[22]分别从长期负债比率和债务期限结构两个方面考察了政府补贴对企业长期债务融资的影响,发现政府补贴与长期负债比率和债务期限结构间存在显著的正相关关系。

本文拟采用A股上市公司2005—2015年数据,运用面板数据模型,考察股权制衡、市场化程度对公司债务期限的影响。研究发现,股权制衡程度的提升可以缓解公司代理冲突问题,使公司选择更多发行长期债务。公司所在地市场化程度提升,能够有效降低行政干预,使法律制度在制约大股东利益侵占方面的作用得以更好地发挥,降低中小投资者通过发行短期债务对控股股东进行监督的需求,从而削减股权制衡程度与公司债务期限之间的正相关关系。

二、理论分析和假设提出

根据委托代理理论,公司中普遍存在着控股股东对中小投资人利益侵占行为。Shleifer 和 Vishny[23]提出在股权集中的情况下,公司面临的主要代理问题是大股东与中小股东之间的代理问题。La Porta等[24]对27个国家上市公司股权结构进行了研究,证实了大股东对中小股东利益侵占是上市公司中委托代理问题的主要表现形式。国内研究也发现了大量控股股东或大股东侵占中小股东利益的证据。唐宗明和蒋位[25]通过观测我国企业兼并收购时股票交易价格变化,发现了大股东对小股东利益侵害的证据。冯根福和闫冰[26]提出和构建了双重委托代理理论分析框架,并验证了我国上市公司代理问题的存在。蒋东生[27]通过案例分析,证明我国上市公司中存在控股股东侵占中小股东利益的现象。唐跃军等[28]研究发现,控股股东更倾向于将中小股东的资金投入高风险的营销战略,从而侵害中小股东的利益。

在解决委托代理问题的讨论中,有一种观点认为债务期限结构的选择可以作为监督公司内部控制人的一项重要机制,公司通过发行短期债务而频繁地向市场提供有关公司经营管理方面的信息能够抑制大股东的利益侵占行为。Demirgüç-Kunt和Maksimovic[15]指出,由于债务发行制度要求,短期债务会使公司更频繁地在债务市场上提供自身财务信息,使市场能够更好地对公司经营管理进行监督,从而抑制大股东的利益侵占行为。Rajan和Winton[29]认为,更为频繁的债务归还行为使短期债务的债权人能更好地对公司内部控制人进行监督。Stulz[30]指出,短期债务是监督公司内部控制人“非常有力的工具”。Datta等[7]发现短期债务使公司管理者受到更加频繁的外部监督,从而降低管理者与股东之间的代理成本。Jiraporn和Kitsabunnarat[9]认为强势公司控制人倾向于选择长期债务而避免频繁的市场监督。根据上述讨论,公司股权制衡程度高的企业,中小股东能够通过自身影响力促使公司选择更短期的债务期限结构,通过更为频繁地向市场发布信息,避免大股东的利益侵害。这一观点在国外的一些研究中得以证实。如Özgür和Karan[31]在研究土耳其的企业时发现,股权制衡程度越低债务融资中长期负债的比例就越高。Ben-Nasr等[32]认为法国公司中股权制衡较高会使公司倾向于选择短期债务融资。

但在关于中国的实证研究中,很多结论却与国际研究相反。如肖作平和廖理[6]的研究以及肖作平[33]的研究都表明,股权集中度高,股权制衡差的公司债务期限较短。马冬菊[34]也发现了中国上市公司的股权制衡程度与债务期限结构显著正相关的结论。关于我国股权制衡与债务期限选择所呈现的特殊性,上述文献做出了一定程度的分析,如肖作平和廖理[6]认为,我国法律制度仍有待健全,对于中小投资者的保护仍存在缺陷,在此背景下,股权制衡程度差的公司代理冲突加剧,于是短期债务使用增多以作为法律制度替代来缓解代理冲突,这是对中国较弱的中小投资者保护环境的一种自适应。本文延伸这一分析思路,总体上我国由于投资者保护制度仍不完善,公司股权制衡程度下降时代理冲突上升,中小投资者通过发行短期债务进行自身利益保护的诉求增强,短期债务使用增多,因此,股权制衡程度与债务期限正相关;随着市场化程度的提升,市场化力量增强,行政干预减弱,法律制度在制约大股东利益侵占方面的作用逐渐得以发挥,中小股东通过发行短期债务方式加强对大股东监督的需求下降,股权制衡与公司债务期限之间的正相关关系会被削弱。基于此,笔者提出以下假设:

H1:总体上股权制衡程度与公司债务期限正相关。

H2:市场化程度提升会削减股权制衡程度与公司债务期限之间的正相关关系。

三、研究设计

(一)样本选择及数据来源

本文选择了2005—2015年间在沪、深股市上市的A股公司作为样本,剔除数据不连续及金融类上市公司,得到52 052个观测值。其中,两权分离度数据来源于色诺芬数据库,市场化程度指数来源于樊纲等[35]系列研究报告,其余数据来自于Wind资讯金融数据库。

(二)变量选择

1.被解释变量

根据数据的可得性,我们采取Demirgüç-Kunt和Maksimovic[15]以及Zheng等[36]的研究方法,选择长期债务占总债务的比重(DEBT_MATURITY)作为债务期限的度量,在稳健性检验中采取其他变量度量债务期限。

2.解释变量

本文采用多重大股东(Mlutiple Large Shareholder,MLS)相关变量作为股权制衡度度量变量:(1)多重大股东存在性虚拟变量(MLSD):如果公司有至少2个持股超过10%的大股东,MLSD=1,反之MLSD=0。多重大股东存在意味着股权制衡程度提升。预计多重大股东存在性与公司债务期限正相关。(2)多重大股东投票权:本文采用VRRATIO变量度量多重大股东投票权与第一大股东投票权的关系,该指标等于第二、第三、第四名大股东的投票权之和与第一大股东的投票权之比。VRRATIO越高,股权制衡度越高,预计该指标与公司债务期限正相关。(3)多重大股东投票权差异:本文采用DISSPERSION变量度量大股东之间的投票权差异。具体公式如下:

DISSPERSION=(VR1-VR2)2+(VR2-VR3)2+(VR3-VR4)2

(1)

其中,VR1、VR2、VR3、VR4分别代表第一至第四名最大股东的投票权。该指标越高股权制衡度越差。预计该指标与公司债务期限负相关。(4)第一大股东的两权分离度:两权分离度(WEDGE)是度量第一大股东损害其他股东利益倾向的指标。第一大股东的控制权和现金流权的分离程度越大,其损害中小股东利益而最大化自身利益的倾向越强烈,代理冲突加剧,短期债务的使用上升以缓解代理问题。预计两权分离度与债务期限负相关。

3.公司特征变量

(1)杠杆率(LEVERAGE_RATIO):该指标等于公司总负债/总资产。高杠杆率的公司面临的流动性风险较高,而频繁发行债务会提高债务获得的不确定性,从而增加流动性风险。预计高杠杆率的公司倾向于选择长期债务。(2)非流动资产/总资产(UFA_RATIO):该指标等于公司非流动资产占总资产的比重,用以度量公司资产的稳定性。根据期限匹配原则,公司非流动资产占总资产的比重与债务期限正相关。(3)营业利润同比增长率(Operating Profit Growth Rates,OP_GR):该指标等于公司营业利润的同比增长率,用以度量公司的成长机会。根据Myers(1977)的研究结论,具有更好成长性的企业,公司的利益冲突更加激烈。根据本文的逻辑假设,在我国投资者保护法律体系仍不健全的背景下,企业可以通过缩短债务期限以减缓债务代理冲突。预计营业利润同比增长率与债务期限负相关。(4)Z值*具体计算方法:Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5 ,其中:X1代表营运资本/总资产;X2代表留存收益/总资产;X3代表息税前利润/总资产;X4代表总市值/负债总计;X5代表营业收入/总资产。(Z):该指标通过综合分值来分析公司财务失败或破产的可能性,用以度量公司面临的信用风险。信用风险较高的公司,其在市场上发行长期债务的难度更高。预计Z值与债务期限负相关。(5)总资产净利率(ROA):该指标是公司报告期内获得的可供投资者分配的经营收益占总资产的百分比,反映投资者(含少数股东权益)利用全部资产获利的能力。根据信号原理,质量高的公司倾向于向市场表明他们的质量,而发行短期债务能够频繁地向市场提供公司质量的有关信息。预计ROA高的企业债务期限较短。(6)公司规模(SIZE):该指标等于公司总资产的自然对数。通常规模较大公司的信用更好,更容易在市场上获得长期债务,而规模小的公司由于信息不对称等因素,获得长期债务的难度更大。预计公司规模与债务期限正相关。(7)公司所在地市场化程度(Index of Marketization,IOM):本文采取樊纲等[35]的计算结果作为各省市场化指数的度量指标,该指标截至2009年。2016年4月王小鲁等[37]将该指数更新至2014年,但由于所使用数据资料和计算基期的调整,报告公布的指数评分与樊纲等[35]有所不同。为了保证数据连续性,本文对2008年之后数据做相应系数调整。考虑到各省市场化程度的相对稳定性,2015年数据在2014年基础上乘以近5年平均增长率得到。市场化程度提高可有效降低公司代理问题,公司通过短期债务对控股股东进行监督的倾向减弱。预计该指标与公司债务期限正相关。(8)公司属性(STATE):该指标度量公司的所有权性质,如公司属于国有企业该指标取1,反之取0。根据我国实际,国有企业与政府的关系较为紧密,能够获得更多的政府支持和隐性担保,因此,能够获得更多的长期债务。预计该指标与公司债务期限正相关。

(三)描述性统计与相关性分析

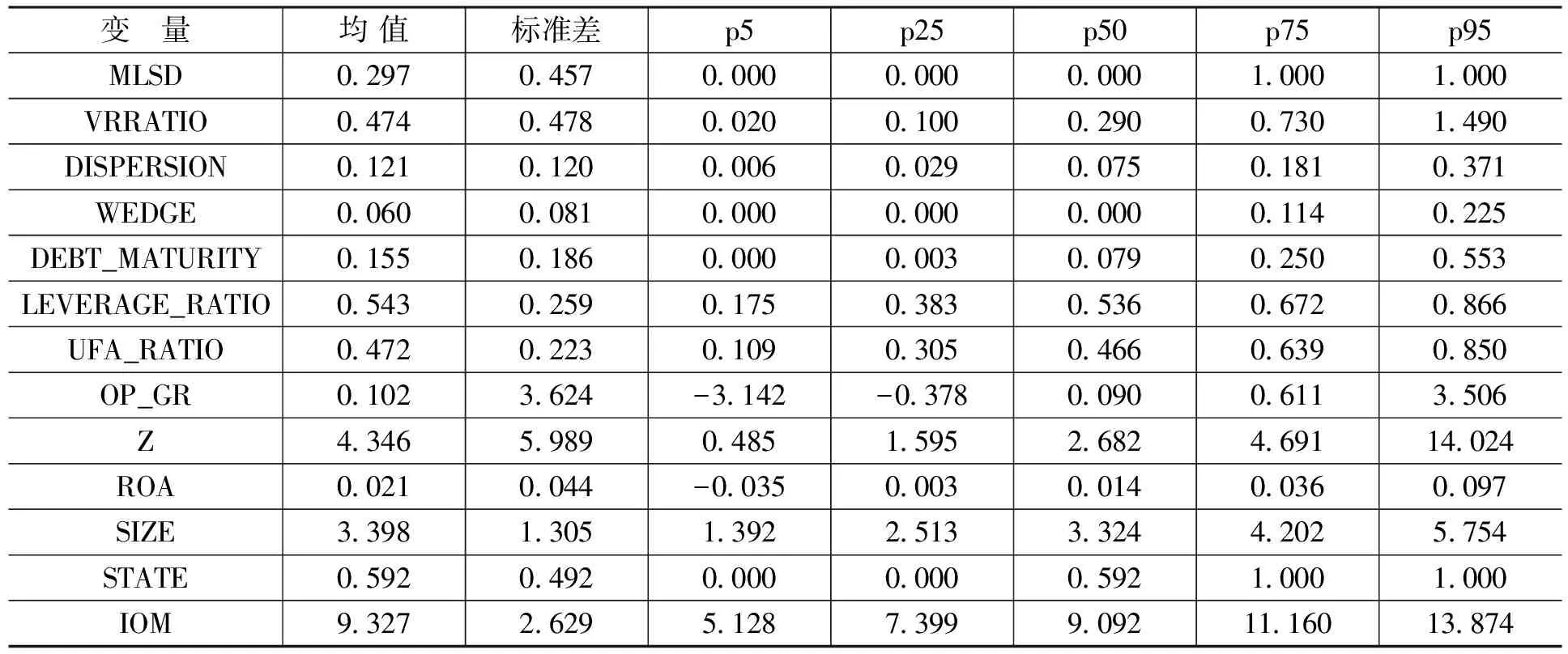

表1列示了描述性统计结果。为了消除异常值影响,我们在1%水平下对数据进行了Winsorize缩尾处理。表1的股权结构变量列示了多重大股东相关变量及第一大股东的两权分离度指标的统计结果。数据显示,大约30%的样本公司具有至少两名大股东持有10%以上的股份。第二、第三、第四名大股东的投票权之和与第一大股东的投票权的比例平均值是47.4%。样本公司平均两权分离度指数为5.98%。从公司特征变量统计结果可知,样本公司中,长期负债与总负债比值的平均值是15.5%。样本公司杠杆率的平均值是54.3%,中国上市公司的总体负债水平较高。非流动性资产与总资产比例的平均值是47.2%。样本公司Z值的平均值是4.346,一般来说,当Z值大于2.675时,表明企业的财务状况良好,该指标表明样本公司的财务状况总体较好。样本公司总资产净利率ROA的平均值是2.1%。大约有59.2%的样本公司为国有公司。各上市公司所在省份市场化指数的平均值为9.327。

表1 描述性统计(N=52 052)

四、实证检验

(一)回归模型设定

为检验股权制衡、市场化程度对公司债务期限的影响,我们建立回归模型如(2)所示。模型采取面板数据进行回归分析:

DEBT_MATURITY=β0+β1MLSVAR+β2WEDGE+β3LEVERAGE_RATIO+β4UFA_RATIO+β5OP_GR+β6z+β7ROA+β8SIZE+β9STATE+β10IOM+β11IOM×MLSVAR+FIXED_EFFECT+ε

(2)

其中,公司股权制衡变量包括MLSVAR和WEDGE,其中MLSVAR是多重大股东相关变量,主要包括MLSD、VRRATIO和DISPERSION。为了考察公司所在地市场化程度的提升能否改善投资者保护环境,从而削减中小股东通过发行短期债务对控股股东进行监督的倾向,我们在方程中加入了市场化指数与多重大股东相关变量的交叉项,如果交叉项回归系数为负,则说明市场化程度能够提升投资者保护程度,从而使股权制衡与公司债务期限正相关关系减弱的逻辑正确。FIXED_EFFECT是基于年度和行业的固定效应变量,用以控制影响债务期限的其他不可观测因素。ε为误差项。通过对面板数据模型进行Hausman检验,我们选择固定效应面板数据模型。

(二)回归结果

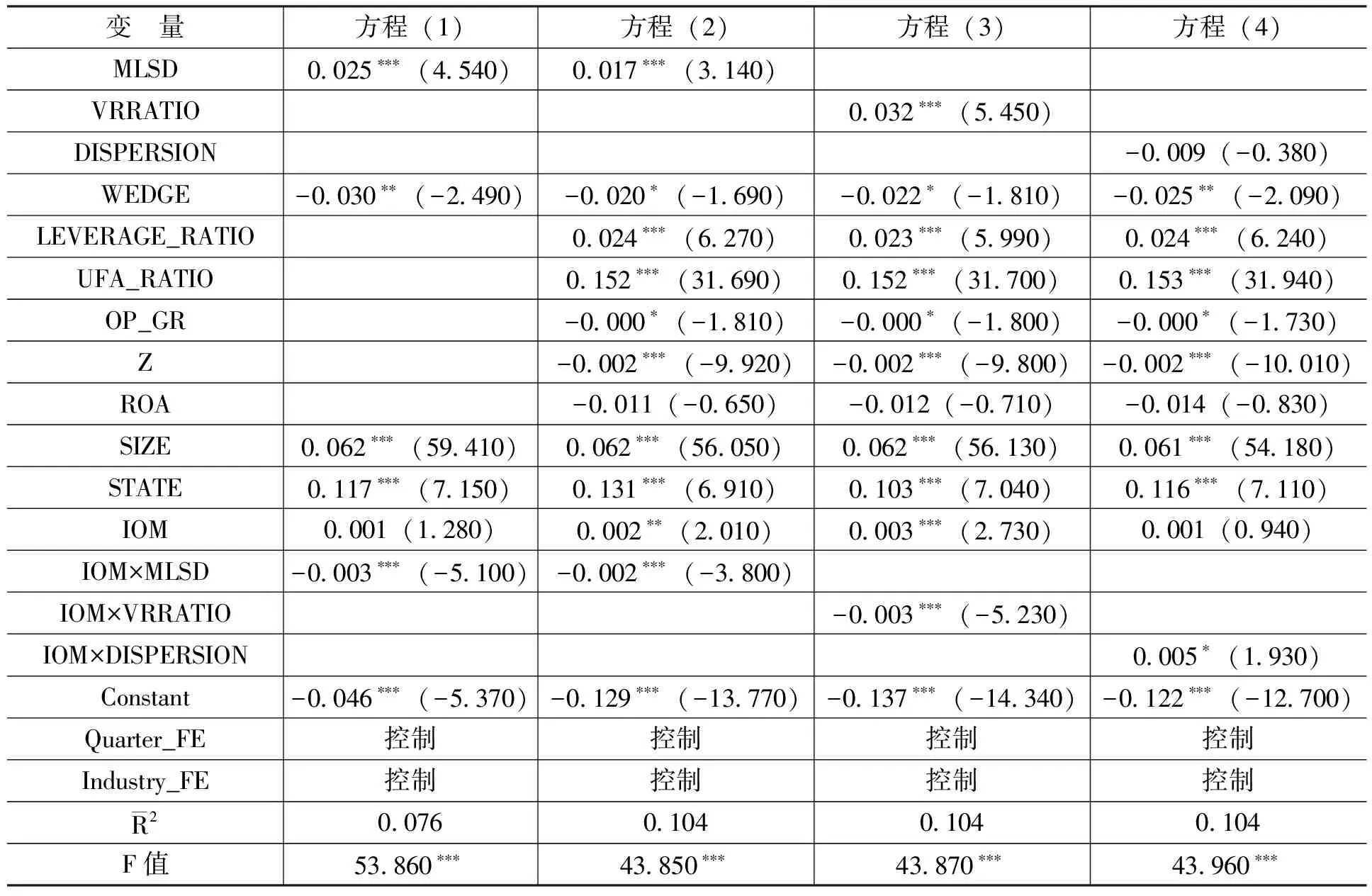

表2 为股权制衡、市场化程度影响债务期限效应的回归结果。

表2 股权制衡、市场化程度影响债务期限效应

注:括号中为t值,*、**、***分别表示在1%、5%和10%水平下显著。下同。

我们最为关注的变量是股权制衡相关变量以及市场化程度变量与公司债务期限间的关系。在方程(1)中,我们用多重大股东存在性、第一大股东两权分离指数、公司规模、市场化指数及市场化指数与多重大股东存在性的交叉项对公司债务期限进行了回归。结果显示,多重大股东的存在与长期债务占比呈正相关关系,结果在1%水平下显著,这说明总体上我国法律制度对投资者保护仍然较弱,上市公司股权制衡度的提升能够使代理冲突减弱,中小股东通过缩短债务期限对控股股东进行监督的需求下降,从而使公司更倾向于选择采取长期债务融资,支持了本文的H1。第一大股东两权分离指数与公司债务期限负相关,且在5%水平下显著,说明第一大股东的控制权和现金流权分离程度的扩大会使代理冲突加剧,公司会通过更多使用短期债务缓解代理冲突。公司规模与公司债务期限正相关,且在1%水平下显著,这说明规模大的公司信用状况更好,也更容易在市场上获得长期债务融资,这与已有大部分文献的研究结论一致。我们关注的另一项重点,市场化指数与多重大股东存在性的交叉项与公司债务期限显著负相关,这说明市场化程度提升能够使当地法律体系作用更好发挥,削减中小股东通过发行短期债务对控股股东进行监督的倾向,使股权制衡与公司债务期限正相关关系减弱,有力地支持了本文的H2。方程(2)、方程(3)和方程(4)分别使用多重大股东存在性、多重大股东投票权和多重大股东投票权差异作为股权制衡程度的度量变量,并分别用上述变量与市场化程度指数的交叉项进行回归,方程中还加入公司特征变量。从回归结果看,除多重大股东股权差异指数(DISPERSION)的回归结果不显著外,总体上公司股权制衡度的提升能够增加公司长期债务的使用。股权制衡指标与市场化指数的交叉项也显示,市场化程度的提高削减了股权制衡度与公司债务期限的正相关关系,进一步证实了本文的假设。公司特征变量方面,除ROA与公司债务期限相关性不显著外,其余变量符号均与预计相同且显著,证实了本文的理论分析逻辑。

(三)内生性问题处理

上述回归验证了多重大股东、市场化程度与公司债务期限之间的相关关系,但回归可能存在内生性问题,如解释变量与被解释变量可能的互为因果关系,因此,我们通过两阶段工具变量回归进一步检验回归结果。我们选择相同行业组所有其他企业的MLSD、VRRATIO和DISPERSION变量的均值构建工具变量。表3列示了两阶段工具变量回归的结果。

表3 两阶段工具变量回归结果(N=52 052)

从表3回归系数及其显著性水平上看,回归结果与表2的回归结果基本一致,特别是MLSD、VRRATIO和DISPERSION变量的系数方向均保持不变且显著,说明股权制衡度加强使公司倾向于选择长期债务融资。交叉项的回归结果显示,公司所在地市场化指数的提高能够使投资者保护更加有效,削减了股权制衡与公司债务期限的正相关关系。这些结论均有力地支持了本文的主要逻辑假设。

五、稳健性检验

在稳健性检验部分,本文首先采用倾向配比得分法(Propensity Score Matching,PSM)对文章的结论进行进一步检验,发现无论采取最近邻匹配、半径匹配还是核匹配,具有多重大股东的公司债务期限长度都显著高于控制组,说明具有多重大股东股权制衡程度高的公司债务期限显著长于其他特征变量与其类似而不具有多重大股东股权制衡程度低的公司,进一步证明了本文的逻辑假设。其次,本文将债务期限指标替换为DEBT_MATURITY_2,当公司的长期债务占公司总债务的比例超过50%时该指标取1,反之取0,回归结果稳健。最后,本文通过广义矩回归GMM方法以及在全体样本中选取工业企业*根据证监会行业分类,工业企业包括制造业、电力、热力、燃气及水生产和供应业与建筑业。样本进行回归方法进行分析,回归结果依然稳健。*限于篇幅,我们没有报告稳健性检验的结果。

六、结论和政策建议

本文采用中国非金融上市公司2005—2015年的季度面板数据,综合考察了我国上市公司股权制衡程度、公司所在地区市场化程度对公司债务期限的影响。研究发现,在我国法律制度层面对中小投资者的保护仍不够健全的背景下,我国上市公司股权制衡程度与公司所在地市场化程度能够影响公司债务期限选择。具体而言:第一,总体上股权制衡程度与债务期限正相关,说明股权制衡程度增强使公司代理冲突减弱,债务代理成本下降,短期债务使用减少。第二,公司所在地市场化程度与股权制衡程度的交叉项与公司债务期限负相关,说明随着市场化程度的提升,法律体系在制约大股东利益侵占方面的作用逐渐得以发挥,削减中小股东通过发行短期债务对控股股东进行监督的倾向,使股权制衡程度与公司债务期限间正相关关系减弱。本文的结论说明,债务期限选择作为公司治理的有效手段在我国公司经营管理中发挥了重要作用,据此,本文建议进一步提升我国市场化程度,不断完善我国法律制度体系,从而有效优化公司经营环境,提升公司治理水平,缓解代理冲突,使市场主体发挥更大的能动效应,并保护中小投资者利益不受侵害。

参考文献:

[1]Myers, S. Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977,5(2):147-175.

[2]Flannery, M. Asymmetric Information and Risky Debt Maturity Choice[J]. The Journal of Finance, 1986,41(1):18-38.

[3]Diamond, D.W. Debt Maturity Structure and Liquidity Risk[J].Quarterly Journal of Economics,1991,106(3):709-737.

[4]Barclay, M.J., Jr, Smith,C.W.The Maturity Structure of Corporate Debt[J].The Journal of Finance,1995,50(2): 609-631.

[5]Caprio, L., Demirgüç-Kunt, A. The Role of Long-Term Finance: Theory and Evidence[R].The Word Bank,1998.

[6]肖作平,廖理.大股东、债权人保护和公司债务期限结构选择——来自中国上市公司的经验证据[J].管理世界,2007,(10):99-113.

[7]Datta, S., Iskandar-Datta, M., Raman, K. Managerial Stock Ownership and Maturity Structure of Corporate Debt[J].The Journal of Finance,2005,60(5):2333-2350.

[8]Morgan, S.L., Harding, D.J. Matching Estimators of Causal Effects: Prospects and Pirfalls in Theory and Practice [J].Sociologicial Methods & Research,2006,35(1):3-60.

[9]Jiraporn, P., Kitsabunnarat, P. Debt Maturity Structure, Shareholder Rights and Corporate Governance[J].Ssrn Electronic Journal,2007,17(1):82-96.

[10]Harford, J., Li, K., Zhan, X. Corporate Boards and the Leverage and Debt Maturity Choices[J].Journal of Beijing University of Post & Telecommunications, 2011,25(1):3-27.

[11]Brockman, P., Martin, X., Unlu, E. Executive Compensation and the Maturity Structure of Corporate Debt[J].The Journal of Finance,2010,65(3):1123-1161.

[12]李绘芳.股权结构对债务期限结构影响的研究——基于我国制造业A股上市公司的数据[D].济南:山东财经大学博士学位论文,2014.

[13]郑啸.民营企业股权制衡与债务期限结构研究[J].经营与管理,2016,(11):100-103.

[14]Zingales, L. The Value of the Voting Right : A Study of the Milan Stock Exchange Experience[J]. Review of Financial Studies,1995,7(1):125-148.

[15]Demirgüç-Kunt, A., Maksimovic, V. Institutions,Financial Markets and Firm Debt Maturity[J].Journal of Financial Economics,1999,54(3):259-336.

[16]Hovakimian, G., Titman, S. Corporate Investment With Financial Constraints: Sensitivity of Investment to Funds From Voluntary Asset Sales[J]. Journal of Money Credit & Banking,2003,38(2):357-374.

[17]Charumilind, C., Kali, R., Wiwattanakantang, Y. Connected Lending: Thailand Before the Financial Crisis[J]. Journal of Business,2002,79(1):181-218.

[18]孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J]. 经济研究,2005,(5):52-63.

[19]何威风.财政分权、制度环境与企业债务期限结构[J].管理学报,2010,(7):1085-1090.

[20]苏坤.政府控制、制度环境与信贷资源配置[J].公共管理学报,2012,(2):24-32.

[21]周德友.制度环境、盈余管理与信贷融资[J].宏观经济研究,2015,(3):120-133.

[22]康志勇.政府补贴与企业长期债务融资研究:基于中国企业层面的分析[J].上海金融,2016,(8):14-22.

[23]Shleifer, A., Vishny, R.W. A Survey of Corporate Governance[J].The Journal of Finance,1997,52(2):737-783.

[24]La Porta, R., Lopez-De-Silanes, F., Shleifer, A. Corporate Ownership Around the World[J].The Journal of Finance,1999,54(2):471-517.

[25]唐宗明,蒋位.中国上市公司大股东侵害度实证分析[J].经济研究,2002,(4):44-50.

[26]冯根福,闫冰.公司股权的“市场结构”类型与股东治理行为[J].中国工业经济,2004,(6):85-92.

[27]蒋东生.内部人控制与公司的股利政策——基于宇通客车的案例分析[J].管理世界,2009,(4):177-179.

[28]唐跃军,宋渊洋,金立印,等.控股股东卷入、两权偏离与营销战略风格——基于第二类代理问题和终极控制权理论的视角[J].管理世界,2012,(2):82-95.

[29]Rajan, R., Winton, A. Covenants and Collateral as Incentives to Monitor[J].The Journal of Finance,1995,50(4):1113-1146.

[30]Stulz, R.Does Financial Structure Matter for Economic Growth? A Corporate Finance Perspective[J]. Financial Structure and Economic Growth: A Cross-Country Comparison of Banks,Markets and Development,2001:143-188.

[31]Özgür, A.,Karan, M. B. Ownership and Control Structure as Determinants of Corporate Debt Maturity: A Panel Study of an Emerging Market[J].Corporate Governance: An International Review,2006,14(4):312-324.

[32]Ben-Nasr, H., Boubaker, S., Rouatbi, W. Ownership Structure, Control Contestability and Corporate Debt Maturity[J]. Journal of Corporate Finance,2015, 35(6):265-285.

[33]肖作平.公司治理影响债务期限结构类型吗?——来自中国上市公司的经验证据[J].管理工程学报,2010,(1):110-123.

[34]马冬菊.上市公司股权治理结构对债务期限结构的影响研究[D].重庆:重庆工商大学博士学位论文,2009.

[35]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[36]Zheng, X., Ghoul, S.E., Guedhami, O., et al. National Culture and Corporate Debt Maturity[J].Fuel & Energy Abstracts,2012,36(2):468-488.

[37]王小鲁,余静文,樊纲.中国市场化进程八年报告. [J/OL]. http://finance.qq.com/a/20160414/041777.htm, 2016-04-14.62-69.