股权激励能阻止创业板高管辞职与套现吗?

2018-04-04冯怡恬杨柳勇

冯怡恬,杨柳勇

(浙江大学 经济学院,浙江 杭州 310027)

一、 引 言

创业板高管的辞职与套现现象一直是市场关注的焦点问题,得到媒体的持续关注。自2009年我国创业板正式运营开始,关于高管“辞职成潮”“减持成风”的报道不断,且称“激励不足”和“减持诱惑”是高管辞职的主因。①高管频频辞职套现不但影响公司各方面稳定性,也削弱了投资者对公司乃至创业板市场的信心。

股权激励是企业以本公司股票为标的,对其董事、高管及其他员工进行的长期性激励,旨在留住和激励核心人才。我国上市公司较常见的股权激励方式包括股票期权、限制性股票、股票增值权、业绩股票等,其中前两者最为常用。根据证监会的相关规定,*证监会关于股权激励的相关规定包括:2005年《上市公司股权激励管理办法(试行)》(证监公司字〔2005〕151号);2008年《股权激励有关事项备忘录1号》《2号》《3号》;2016年《上市公司股权激励管理办法》(证监会令第126号,2016年8月13日起施行)。激励对象可包括上市公司的董事、高级管理人员、核心技术或业务人员等,不应当包括独立董事、监事、单独或合计持有5%以上股份的股东或实际控制人等。因此,本文研究的“高管”范围是可以作为激励对象的上市公司董事及高级管理人员。

那么创业板高管的主动离场是否真的由激励不足导致?股权激励意图使高管与企业形成长期利益共同体,能达到缓解高管减持套现的效果吗?

本文通过逐一筛选公司新闻公告并利用相关数据库,手工收集了2009年至2016年创业板上市公司6347位高管是否辞职、减持等样本数据,实证研究发现:股权激励能显著降低创业板高管辞职的可能性,但对高管减持套现并无抑制作用,反而会显著加剧该现象,且激励强度与高管持股变动的可能性和比例均呈U型关系;其中,限制性股票激励方式对辞职和套现的影响更显著,而股票期权激励方式效果不明显。本文的贡献在于利用了高管个人层面的辞职、套现与所获激励的数据进行研究,为创业板上市公司多角度认识股权激励效果、合理制定激励方案提供了经验证据,补充了现有文献。

二、 文献综述与研究假设

(一) 股权激励与高管留任

基于Hurwicz(1973)提出的激励相容理论,各理性经济人都按自身利益最大化的目标进行决策,当一种制度设计能使个人追求利益的同时也使企业实现价值最大化,即为激励相容[1]。在公司治理中,股权激励是使用较多的重要激励机制,其核心作用是让被激励者通过持有公司股权来分享公司剩余索取权,与股东形成利益共同体,从而采取有利于股东价值最大化的行动,降低代理成本,提升公司业绩。

国外的一些研究关注了股权激励对高管留任的作用。股权激励往往设有对行权的等待期限制,并辅以离职则撤回的条件,因此对被激励者有挽留作用(Lazear,2004)[2]。股票期权、限售股的价值都与高管主动辞职呈反向关系,尤其是在业绩好的公司(Balsam和Miharjo,2007)[3];当公司治理较差、信息不对称或高管更替成本较高时,公司会对高管采用离职没收激励的约束机制,促使其继续留在公司(Gillan和Nguyen,2016)[4]。有时由于高管更替、薪酬机制调整成本很高,公司提供的期权并不作为激励,而是作为一种匹配市场的薪酬方式(Oyer,2004)[5],或起到分类和留下员工的作用(Oyer和Schaefer,2005)[6]。目前国内对于该问题的研究尚待深入。宗文龙等人(2013)利用我国实施股权激励的上市公司为样本,考察发现股权激励减少了公司高管更换的概率,强调了其留住高管的功能,同时发现采用股票期权或限制性股票等激励方式对高管更换无显著影响[7]。

综上,本文认为创业板上市公司对高管实行股权激励将产生正向激励和负向约束两方面作用。首先基于激励相容原理,公司将剩余索取权分配给高管,能使高管与公司股东的利益取向一致,此时高管追求个人利益,则更可能会留任并努力工作,通过提升公司业绩来实现收益。其次,创业板公司最常用的股权激励方式如股票期权、限制性股票等都存在等待期以及离职撤回的约定,这将对被激励的高管形成约束,提高其离开的成本,从而产生挽留的作用。因此,本文做出如下假设:

假设1:获得股权激励的创业板高管主动辞职的概率将显著低于未获得激励的高管。

假设1a:获得股票期权激励的创业板高管主动辞职的概率将显著低于未获得股票期权激励的高管。

假设1b:获得限制性股票激励的创业板高管主动辞职的概率将显著低于未获得限制性股票激励的高管。

(二) 股权激励与高管减持

委托代理理论融入了激励相容原理,解决利益冲突与信息不对称环境下委托人对代理人的激励问题。研究表明,股权激励将高层管理者与公司股东的利益紧密联系,是解决代理问题的重要途径。高层管理者持有公司一定比例的股票,则其股东身份会缓解与其他股东之间一部分利益冲突,从而降低股东代理成本;增加管理层持股比例将形成利益协同效应(alignment effect),使内外部股东利益趋于一致,提升公司价值(Jensen和Meckling,1976)[8]。CEO最大的业绩激励来自他们持有的公司股票(Jensen和Murphy,1990)[9];通过股权激励给高管以剩余索取权可以减少管理层投资短视(Lewellen等人,1987)[10],激励管理层按照股东利益采取行动(Holmstorm,1979)[11]。

而后一些学者也发现与利益协同效应相对的壕沟防御效应(entrenchment effect),即当管理层持股比例达到一定水平,由于地位牢固、约束降低,管理者又会追求自身利益最大化而侵占外部股东利益。当管理层持股增加,壕沟防御效应给公司价值带来的负面作用将超过股权激励带来的好处(Stulz,1988)[12],管理层持股比例与公司价值呈倒U型非线性关系(Morck,1988)[13]。在获得股权激励后,高管通过减持股票来追求自身利益的动机有以下两方面。首先,研究发现当高管已经持有公司股票时,并不需要更多的股权激励。增加管理者的股票报酬可能会使其风险敞口变大,更不愿选择高风险投资项目(Lewellen等人,1987)[10],且导致管理者的人力资本集中在公司而不能多元化、分散化(Smith和Watts,1992)[14],因此高管会出于降低风险的动机交易本公司及其他公司股票(Hung等人,2012)[15]。其次,也有学者指出,股权激励方案在设计时已体现出高管自利的行为,在获得股权激励后,高管会利用内幕消息及权力实现减持收益最大化。我国上市公司在股权激励方案设计时既存在激励效应又存在福利效应(吕长江等人,2009)[16],方案的绩效考核指标设计较为宽松,有利于高管获得和行权,体现出明显的高管自利行为(吴育辉和吴世农,2010)[17]。获得股权激励会使得高管夸大财务盈利报告,从而影响投资者对公司业绩的观感(Arslan-Ayaydin等人,2016)[18],且在高收益年份CEO会反常地执行更多期权,内部人会卖出更多股票(Bergstresser和Philippon,2006)[19]。

基于以上分析,本文认为创业板上市公司对高管实行股权激励会显著影响其减持套现行为,具体将产生正反两方面作用。首先,基于利益协同效应,股权激励可将高管利益与公司其他股东利益紧密联系,使高管减少短期行为,致力于提升公司价值,从而防止高管频频减持对公司造成不利影响,即为正面作用。其次,基于壕沟防御效应,股权激励的反面作用一是使高管权力地位稳固、约束降低,进而利用信息披露、盈余管理等方式自利,套现股票实现个人收益最大化,二是使本身持股的高管投资组合分散化程度降低,风险提高,迫使其为了降低风险而减持本公司股票。鉴于以上双向影响,股权激励强度的变化会导致利益协同效应和壕沟防御效应的主导地位随之改变。在一定范围内,股权激励强度未足以使高管与公司其他股东利益趋于一致,此时壕沟防御效应将占主导地位,激励强度的增加会加剧高管减持;当激励强度超过阈值后,高管与公司形成长期利益共同体,达到激励相容,此时利益协同效应占主导地位,随着激励强度增加高管减持的可能性和比例将下降。综上,本文做出如下假设:

假设2:获得股权激励的创业板高管减持的可能性和比例与未获得激励的高管有显著差异。

假设2a:股权激励强度与创业板高管持股变动的可能性呈U型关系。

假设2b:股权激励强度与创业板高管持股变动的比例呈U型关系。

通过上述逻辑分析及研究假设,本文构建了股权激励与高管辞职、套现的影响机制框架,如图1。

三、 数据、变量与描述性统计

(一) 样本与数据来源

本文以我国深圳创业板自2009至2016年上市的所有公司的高管为初始样本。根据证监会有关规定,进一步筛选出符合激励规定的高管:(1)剔除独立董事、监事;(2)剔除单独或合计持有上市公司5%以上股份的股东或实际控制人及其配偶、父母、子女;(3)剔除主要数据缺失的样本。最终,本文筛选出来自571家创业板上市公司6347位高管的观测值作为研究样本。

本文数据来源如下:(1)创业板辞职高管名单:手工逐条搜集整理创业板上市公司2009至2016年高管变更板块发布的所有新闻公告,筛选出主动辞职的人员名单,剔除被动离职如撤职、调职、被捕等及正常离职如换届、退休、合约期满等。(2)高管减持、激励等个人数据、创业板上市公司数据:来自国泰安(CSMAR)数据库、同花顺(iFinD)数据库、上市公司年报、招股说明书、深交所网站及巨潮网公告等。

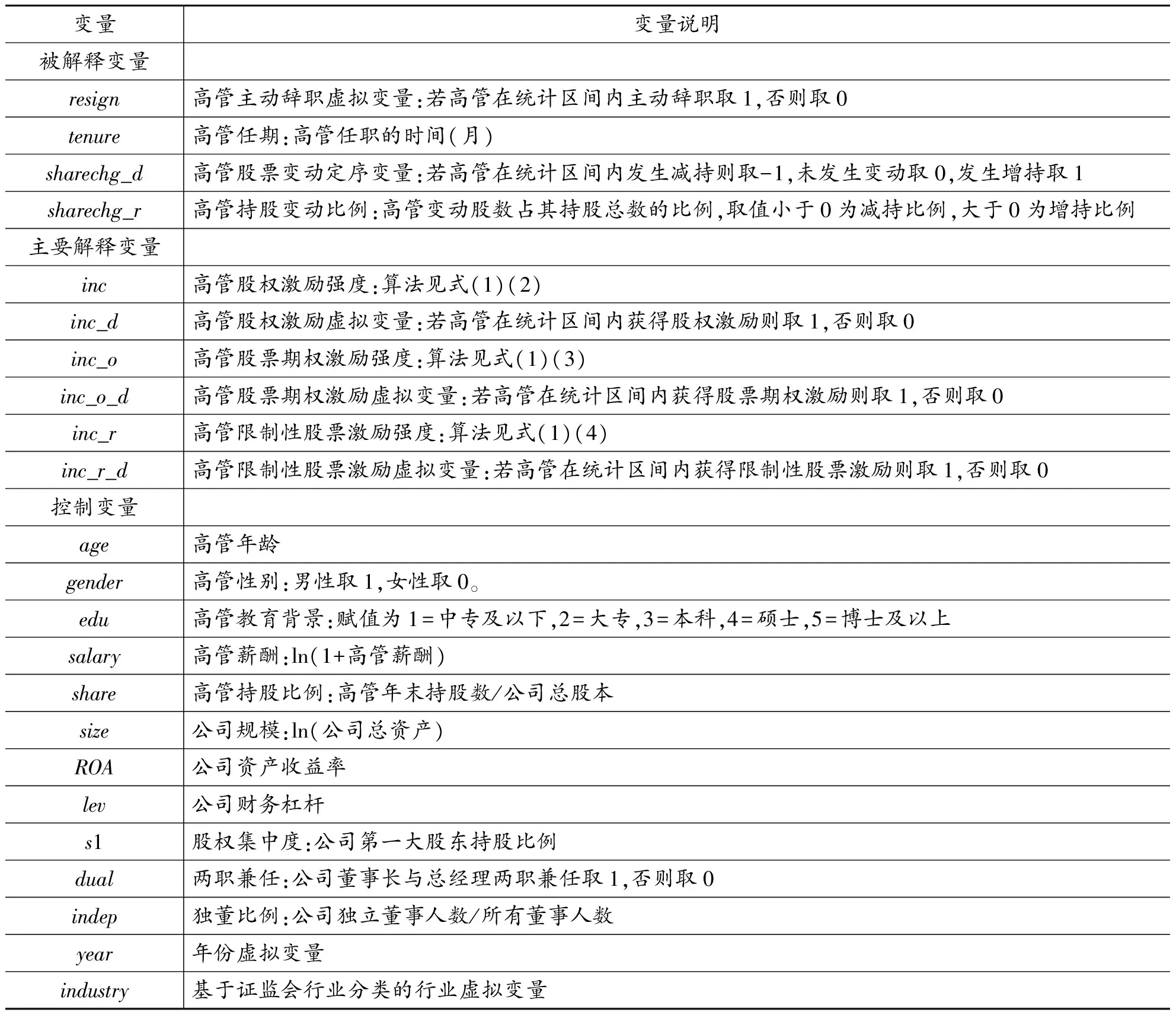

(二) 变量选取与定义

1.被解释变量。在研究股权激励对高管辞职的影响时,本文选取高管是否主动辞职的虚拟变量(resign)作被解释变量,当高管在统计区间内发生了主动辞职行为则取1,否则取0。基于稳健性考虑,后文也选取高管的任期(tenure)作被解释变量。

在研究股权激励对高管套现的影响时,本文选取高管股票变动方向的定序变量(sharechg_d)作被解释变量,当高管在统计区间内发生了减持则取-1,未发生变动则取0,发生了增持则取1。基于稳健性考虑,也使用高管持股变动比例(sharechg_r)作被解释变量,取值小于0为减持比例,大于0为增持比例。

2.主要解释变量。本文主要解释变量为高管所获股权激励,采用以下指标来衡量。

高管是否获得股权激励。本文选取高管在统计区间内是否获得股权激励的虚拟变量(inc_d),若获得股权激励则取1,否则取0。为考察激励的方式是否有显著作用,引入较常见的两种激励方式的虚拟变量:是否获得股票期权激励(inc_o_d)、是否获得限制性股票激励(inc_r_d)。

高管股权激励强度。本文借鉴Bergstresser和Philippon(2006)[19]、苏冬蔚和林大庞(2010)[20]的方法测量高管股权激励强度,并参考Kim等人(2011)[21]的方法细分测量股票期权、限制性股票的激励强度,计算方法如下式(1)至(4)。

onepcti,t=0.01×pricei,t×(rsharesi,t+optionsi,t)

(1)

其中,pricei,t为t年末高管i所在公司股票收盘价,rsharesi,t为高管获得的限制性股票数,optionsi,t为高管获得的股票期权数,cashpayi,t为高管所得货币薪酬。

考虑到前式是将股票期权的delta值假设为1,为了更精确地衡量,本文参照Core和Guay(2002)[22]的方法先计算期权delta值,进而重新测算股票期权的激励强度(0.01×pricei,t×deltai,t×optionsi,t),再相应代入式(1)至(4)中,作为稳健性检验的指标。

3.控制变量。高管个人因素、公司特征及宏观环境等都可能对创业板上市公司高管的辞职和套现决定产生影响(Denis等人,1997;朱红军,2002;曹廷求和张光利,2012;赵震宇等人,2007)[23-26]。本文参照文献选取了如下控制变量:1)高管个人因素:年龄(age)、性别(gender)、教育背景(edu)、薪酬(salary)、持股比例(share);2)公司特征:规模(size)、资产收益率(ROA)、财务杠杆(lev)、股权集中度(s1)、两职兼任(dual)、独董比例(indep);3)宏观环境:年份(year)、行业(industry)虚拟变量。变量定义详细说明见表1。

表1 变量定义

(三) 描述性统计

表2报告了本文研究范围内的高管主动辞职、减持套现的情况。辞职方面统计结果显示,我国创业板高管辞职人数呈逐年迅速递增的态势,2010至2012年增长速度较快,2013至2014年稍有缓解,2015年后有反弹迹象;2013年开始,每年约有40%的创业板公司出现高管辞职情况。2010年11月深交所出台针对创业板的新规,*2010年11月4日深交所发布《关于进一步规范创业板上市公司董事、监事和高级管理人员买卖本公司股票行为的通知》。大幅延长高管辞职后禁止转让股份的时限,试图约束高管的辞职套现,从统计结果看起到了一定的约束作用。套现方面统计结果显示,我国创业板高管减持套现人数从2010至2013年逐年增长,2013年有半数以上公司遭到高管减持,2014年基本持平;而2015年7月因证监会18号公告出台,规定上市公司大股东及董监高人员6个月内不得通过二级市场减持本公司股票,因此全年减持人数出现负增长;而后18号公告实施周期结束,2016年虽有证监会1号公告紧随其后,但高管减持套现人数增长率仍迅速回弹58.87%,遭高管减持的创业板公司占40%以上。

表2 创业板高管辞职与减持情况

本文利用Stata14.0软件进行统计分析,连续变量均经过上下1%的Winsorize处理。*限于篇幅,变量描述性统计结果未汇报,留存备索。样本高管中,有21.6%的高管发生了主动辞职,高管平均持股变动为减持方向,有22.4%的高管获得了股权激励。本文对变量进行了Pearson相关性检验,*限于篇幅未汇报,留存备索。发现被解释变量与主要解释变量之间显著相关,而主要解释变量与控制变量之间相关系数绝对值小于0.7,因此本文认为存在多重共线性的可能性较低。

四、 股权激励与高管辞职实证结果

(一) Logit回归分析

本文采用Logit模型进行研究,设定回归模型如下式(5)。

其中,P(resign=1|x)为高管主动辞职的条件概率,incentive为衡量股权激励的变量,controls为控制变量,具体见表1。

本文利用创业板571家上市公司6347位高管的观测值样本,通过构建模型,研究了股权激励对高管主动辞职的影响。具体回归结果见表3。

表3 股权激励与高管辞职:Logit回归结果

注:括号内报告的是经企业层面聚类调整后的z值。***,**,*分别表示在1%,5%,10%的水平上显著。限于篇幅,控制变量回归结果未汇报,留存备索。

表3第(1)(2)列解释变量使用高管获得股权激励的虚拟变量。回归结果显示,inc_d系数为负且在5%的水平上显著,说明高管获得股权激励将显著降低其辞职的可能性。细分股权激励方式来看,inc_o_d不显著而inc_r_d在1%水平上显著为负,说明获得股票期权激励对高管辞职没有显著影响,而限制性股票激励却对留住高管有明显的效果。第(3)(4)列解释变量使用高管所获股权激励的强度。结果显示,inc系数在5%水平上显著为负,说明高管获得的激励强度越大,辞职的可能性越小。具体看,股票期权的激励强度(inc_o)没有显著影响,限制性股票的激励强度(inc_r)却能显著降低高管辞职概率。第(5)(6)列使用Core和Guay(2002)的方法计算股权激励强度(变量下标cg),作为稳健性检验指标,结果说明上述结论是稳健的。

由此,本文认为股权激励确实能显著降低高管主动辞职的可能性,发挥了留住高管的作用,这验证了本文的假设1。在激励方式的选择上,限制性股票激励的作用较为显著,与本文假设1b的预期相符;股票期权激励的效果不显著,一个可能的解释是有意向辞职的高管对公司未来并不看好,认为股价高估,且股票期权权利义务不对称,放弃行权无资金损失,因此对高管的挽留作用更小。

(二) 生存分析

上节分析结果表明,股权激励会对高管主动辞职的决定产生显著影响。基于此,我们想进一步探讨高管任职的持续时间长短是否也受到股权激励的影响。我们采用生存分析(survival analysis)方法,经过基于Schoenfeld 残差的检验,本文的主要变量不满足比例风险模型(Proportional Hazard Model)的假设,因此本文采用加速失效时间模型(Accelerated Failure Time Model)进行估计,设定回归模型如下式(6)。

ln(tenure)=α0+β1incentivet+∑βkcontrolst-1+εt

(6)

其中,tenure是高管任职的持续时间,高管辞职为“失效”,否则为右归并。其他变量设定同前。具体回归分析结果见表4。

表4 股权激励与高管辞职:加速失效时间模型(AFT)回归结果

注:括号内报告的是使用稳健标准误计算的z值。***,**,*分别表示在1%,5%,10%的水平上显著。限于篇幅,控制变量回归结果未汇报,留存备索。

表4第(1)列是使用指数分布的回归结果。结果显示,inc_d系数为正且在1%的水平上显著,说明获得股权激励的高管任职期限显著高于未获得者,即发生辞职的风险更低。第(2)(3)列分别使用威布尔分布和伽马分布回归作为稳健性检验,结果显示上述结论稳健可靠。具体到激励方式,从第(4)至(6)列回归结果看出,inc_o_d和inc_r_d系数为正且均显著,说明股票期权和限制性股票两种激励方式均能使高管的任职期限显著更长,降低其发生辞职的风险,且不同分布假设下结果依然稳健。以上结果与Logit回归结论一致,即股权激励能够发挥留任高管的作用,且能提高其任职期限,验证了本文的假设1。

(三) 稳健性检验

本文使用倾向得分匹配方法(PSM)来解决内生性问题。*限于篇幅未汇报,留存备索。结果发现,激励组高管与无激励组高管的主动辞职决定在匹配前显著不同,前者辞职比例明显低于后者;匹配后,这种差异仍然显著,说明本文回归结果是稳健可靠的。另外,本文通过变换解释变量测算方法、变换模型设定等途径进行稳健性检验(见表3、表4),结论未发生实质性变化。

五、 股权激励与高管套现实证结果

(一) 基本回归分析

本文采用有序响应模型(Orderd Logit Model,Ologit)及多元线性回归模型(OLS)进行研究,设定回归模型如下式(7)。

sharechg=α0+β1incentivet+∑βkcontrolst-1+εt

(7)

其中,当sharechg为定序变量sharechg_d时,使用Ologit模型回归;当sharechg为连续变量sharechg_r时,使用OLS回归。其他变量设定同前。

通过构建以上模型,本文研究了股权激励对高管持股变动的影响。具体结果见表5。

表5 股权激励与高管套现回归结果

注:Ologit回归括号内报告的是经企业层面聚类调整后的z值,OLS回归括号内报告的是经企业层面聚类调整后的t值。***,**,*分别表示在1%,5%,10%的水平上显著。限于篇幅,控制变量回归结果未汇报,留存备索。

表5第(1)(2)列因变量为sharechg_d,使用Ologit回归。第(1)列结果显示,inc_d的系数在1%水平上显著为负,说明高管获得股权激励将显著促使其发生减持行为。从第(2)列股权激励方式看,inc_o_d不显著而inc_r_d显著为负,说明获得限制性股票激励将显著增加高管减持套现的可能性,而获得股票期权激励没有显著影响。第(3)(4)列因变量为sharechg_r,使用OLS回归。第(3)列结果显示,inc_d在1%水平上显著为负,表明高管获得股权激励将显著增加其持股负向变动比例,即高管的减持比例增加。第(4)列结果说明限制性股票激励将显著增加高管减持的比例,而股票期权激励无显著影响。

由此,本文认为是否获得股权激励会造成高管减持行为的显著差异,这验证了本文的假设2。在激励方式上,限制性股票激励对高管套现的影响较为显著,而股票期权则不然,一个可能的解释是意欲减持的高管看空公司未来发展,认为公司股价被高估,而放弃对股票期权的行权并无资金损失,因此股票期权对高管减持的影响更小。

表6 股权激励强度与高管持股变动回归结果

注:Ologit回归括号内报告的是经企业层面聚类调整后的z值,OLS回归括号内报告的是经企业层面聚类调整后的t值。***,**,*分别表示在1%,5%,10%的水平上显著。限于篇幅,控制变量回归结果未汇报,留存备索。

(二) 稳健性检验

本文使用倾向得分匹配方法(PSM)来解决内生性问题。*限于篇幅未汇报,留存备索。结果显示,激励组高管与无激励组高管的持股变动方向、变动比例在匹配前显著不同,激励组更倾向于减持,减持比例更高;匹配后,这种差异仍都显著,与前文结论一致,说明本文回归结果稳健可靠。另外,本文通过变换被解释变量、变换模型设定等途径进行稳健性检验(见表5),结论未发生实质性变化;变换解释变量测算方法,结论仍保持不变。

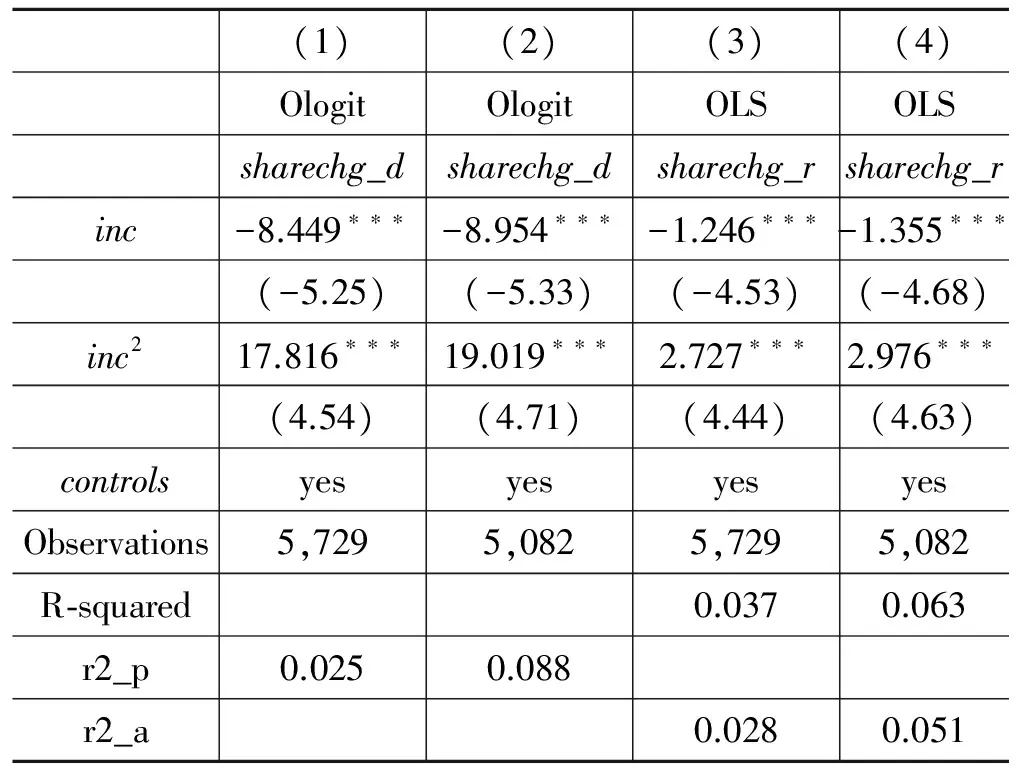

(三) 进一步研究:激励强度的影响

为了探讨股权激励的强度与高管持股变动的关系,本文参照Haans等人(2016)[27]检验U型关系的方法,设定回归模型如下式(8)。

∑βkcontrolst-1+εt

(8)

其中变量定义和模型选用同(7)式。回归结果见表6。

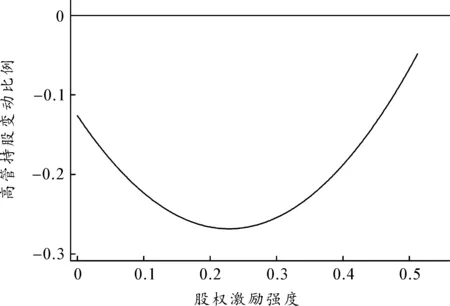

图2 股权激励强度与高管持股变动比例U型关系图

表6第(1)(2)列使用Ologit回归。第(1)列结果显示,inc的系数为负,而inc2的系数为正,且均在1%水平上显著,表明股权激励强度与高管持股变动方向的可能性存在U型关系,即当股权激励强度inc小于0.2371[8.449/(2×17.816)]时,激励强度越大,高管发生减持的可能性越大,而当inc大于0.2371时,激励强度越大,高管发生减持的概率越小,发生增持的可能性增加。第(2)列控制了其他变量的影响,结论仍与第(1)列一致,符合假设2a的预期。第(3)(4)列使用OLS回归。第(3)列结果显示,inc的系数为负,而inc2的系数为正,且均在1%水平上显著,表明股权激励强度与高管持股的变动比例存在U型关系,即当股权激励强度inc小于0.2285[1.246/(2×2.727)]时,激励强度越大,高管越倾向于减持且减持比例越大,而当inc大于0.2285时,激励强度越大,高管减持比例将越小(见图2)。第(4)列控制了其他变量的影响,结果仍与第(3)列一致,符合假设2b的预期。为了结论稳健可靠,本文亦采用Lind和Mehlum(2010)[28]对二次关系的三步检验法对回归结果进行检验,*限于篇幅未汇报,留存备索。结果证明确实存在U型关系。

综上,本文认为,股权激励强度在一定范围内未足以使创业板高管与公司其他股东利益趋于一致,此时壕沟防御效应占主导地位,激励强度增加会加剧高管减持;当激励强度超过阈值后,高管与公司形成利益共同体,此时利益协同效应占主导地位,随着激励强度增加高管减持的可能性和比例将下降。回归结果揭示了股权激励强度与高管持股变动的可能性和比例均呈U型非线性关系,验证了本文的假设2a和2b。

六、 结论与启示

针对创业板高管辞职与套现这一焦点问题,本文从高管股权激励的视角出发,探究股权激励能否留住高管、缓解高管短视套现。基于手工收集2009年至2016年创业板上市公司6347位高管是否主动辞职、减持的研究样本,实证研究的主要结论如下:(1)股权激励能显著降低创业板高管辞职的可能性,使其任职期限显著更长;(2)股权激励会显著加剧创业板高管减持套现,且股权激励强度与高管持股变动的可能性和比例均呈U型关系,原因在于激励强度的改变将导致利益协同效应和壕沟防御效应的主导地位变换;(3)激励方式中,限制性股票对辞职、套现影响均更显著,而股票期权效果不明显,可能的原因在于股票期权权利义务不对称,对不看好公司未来、认为股价高估的高管影响更小。

本文的启示如下:(1)本文发现股权激励能留住高管,但会加剧高管减持套现的现象。因此创业板上市公司在制定、推出股权激励方案时,应权衡两方面利弊得失:挽留核心高管能防止人才流失,增强公司的稳定性和竞争力;缓解高管套现行为则能增加投资者信心,有利于公司的市场形象和长期发展。(2)与宗文龙等人(2013)[7]研究全体上市公司的结论不同,本文发现对于创业板,限制性股票激励方式对高管辞职、套现有显著影响,而股票期权则不然,因此创业板公司在制定方案时也应注意激励形式的选择,增强激励的有效性。(3)鉴于股权激励强度与高管持股变动的U型关系,创业板公司在设计方案时应充分考虑到被激励对象本身持股、薪酬水平等个人情况,设置合理的激励强度;考虑到高管持股形成壕沟防御效应,创业板公司应注意提升公司治理机制在股权激励方案设计时的监督作用,合理设置方案的约束机制如绩效考核标准、有效期等关键指标,防止高管利用股权激励为自身谋福利(吕长江等,2009)[16]。

本文的局限在于由于市场情况变化等原因,证监会、深交所对于创业板上市公司高管辞职、减持的政策时有调整,近期一些新规出台后,我们尚未有足够的数据进行后续研究,未来可进一步搜集数据检验本文的结论。

参考文献:

[1]HURWICZ L.The design of mechanisms for resource allocation[J].American Economic Review,1973,63(2):1-30.

[2]LAZEAR E P.Output-based pay:incentives,retention or sorting?[M].Bingley:Emerald Group Publishing Limited,2004:1-25.

[3]BALSAM S,MIHARJO S.The effect of equity compensation on voluntary executive turnover[J].Journal of Accounting and Economics,2007,43(1):95-119.

[4]GILLAN S L,NGUYEN N Q.Incentives,termination payments,and CEO contracting[J].Journal of Corporate Finance,2016,41(1):445-465.

[5]OYER P.Why do firms use incentives that have no incentive effects?[J].The Journal of Finance,2004,59(4):1619-1650.

[6]OYER P,SCHAEFER S.Why do some firms give stock options to all employees?an empirical examination of alternative theories[J].Journal of Financial Economics,2005,76(1):99-133.

[7]宗文龙,王玉涛,魏紫.股权激励能留住高管吗?——基于中国证券市场的经验证据[J].会计研究,2013(9):58-63.

[8]JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[9]JENSEN M C,MURPHY K J.Performance pay and top-management incentives[J].Journal of Political Economy,1990,98(2):225-264.

[10]LEWELLEN W,LODERER C,MARTIN K.Executive compensation and executive incentive problems:an empirical analysis[J].Journal of Accounting and Economics,1987,9(3):287-310.

[11]HÖLMSTROM B.Moral hazard and observability[J].The Bell Journal of Economics,1979,10(1):74-91.

[12]STULZ R.Managerial control of voting rights:financing policies and the market for corporate control[J].Journal of Financial Economics,1988,20(1/2):25-54.

[13]MORCK R,SHLEIFER A,VISHNY R W.Management ownership and firm value:an empirical analysis[J].Journal of Financial Economics,1988,20(1/2):293-315.

[14]SMITH C W,WATTS R L.The investment opportunity set and corporate financing,dividend,and compensation policies[J].Journal of Financial Economics,1992,32(3):263-292.

[15]HUNG M W,LIU Y J,TSAI C F.Managerial personal diversification and portfolio equity incentives[J].Journal of Corporate Finance,2012,18(1):38-64.

[16]吕长江,郑慧莲,严明珠.上市公司股权激励制度设计:是激励还是福利?[J].管理世界,2009(9):133-147.

[17]吴育辉,吴世农.企业高管自利行为及其影响因素研究——基于我国上市公司股权激励草案的证据[J].管理世界,2010(5):141-149.

[18]ARSLAN-AYAYDIN Ö,BOUDT K,THEWISSEN J.Managers set the tone:equity incentives and the tone of earnings press releases[J].Journal of Banking & Finance,2016,72(1):132-147.

[19]BERGSTRESSER D,PHILIPPON T.CEO incentives and earnings management[J].Journal of Financial Economics,2006,80(3):511-529.

[20]苏冬蔚,林大庞.股权激励,盈余管理与公司治理[J].经济研究,2010(11):88-100.

[21]KIM J B,LI Y,ZHANG L.CFOs versus CEOs:equity incentives and crashes[J].Journal of Financial Economics,2011,101(3):713-730.

[22]CORE J,GUAY W.Estimating the value of employee stock option portfolios and their sensitivities to price and volatility[J].Journal of Accounting research,2002,40(3):613-630.

[23]DENIS D J,DENIS D K,SARIN A.Ownership structure and top executive turnover[J].Journal of Financial Economics,1997,45(2):193-221.

[24]朱红军.我国上市公司高管人员更换的现状分析[J].管理世界,2002(5):126-131.

[25]曹廷求,张光利.上市公司高管辞职的动机和效果检验[J].经济研究,2012(6):73-87.

[26]赵震宇,杨之曙,白重恩.影响中国上市公司高管层变更的因素分析与实证检验[J].金融研究,2007(8):76-89.

[27]HAANS R F J,PIETERS C,HE Z.Thinking about U:theorizing and testing U-and inverted U-shaped relationships in strategy research[J].Strategic Management Journal,2016,37(7):1177-1195.

[28]LIND J T,MEHLUM H.With or without U? The appropriate test for a U-shaped relationship[J].Oxford Bulletin of Economics & Statistics,2010,72(1):109-118.