股权制衡、政治关联对高管薪酬业绩敏感性的影响※

——基于创业板上市公司OLS分析

2018-03-29修浩鑫张炳发张文静

修浩鑫 张炳发 张文静

(济南大学,山东 济南 250002)

一、引言

进入21世纪以来,我国市场经济体系逐渐完善,企业竞争愈加激烈,高管薪酬业绩敏感性问题是关乎企业持续经营的重大问题,薪酬——业绩不敏感则会诱使管理层追求自身效益最大化,加大代理成本,进而影响企业价值的提升。我国经济的发展主要依靠上市公司,而由于两权分离,高管实际是上市公司的大管家,握有公司实权,所以必须要激发高管工作的积极性并且降低代理成本,将高管薪酬与公司绩效挂钩,加强两者间联系。创业板上市公司创建时间较短,高管规模相对较小,并且企业董事长普遍持有较高的股份,因此,以处于上升阶段的创业型企业为例,研究股权制衡对高管薪酬业绩敏感性的影响,颇具现实意义。另外,自创业板上市之后,企业经济效益“变脸”的情况有所增加,逯东等(2015)提出:管理层政治关联是引起这种现象的主要原因。[1]张金涛(2017)以创业板上市公司为例,发现:存在政治关联的企业,股权集中度对高管薪酬业绩敏感性具有显著地促进效应,在没有政治关联的企业,二者不存在显著的关系。[2]上述学者仅以政治关联为大背景,检验股权集中度对高管薪酬业绩敏感性的影响,没有研究政治关联及股权制衡对企业高管酬报业绩敏感性的作用,存在一定程度的不足。因此,本文基于前人的基础,实证检验股权集中度、政治关联分别对高管酬报业绩敏感性的影响,为企业提高高管酬报业绩敏感性提供一定的依据与参考。

二、理论分析及研究假设

(一)股权制衡对高管薪酬业绩敏感性的影响

Pagano&Roell(1998)发现:在企业中,多个控股股东的存在可以有效地避免大股东利益侵占行为,减少大股东关联方交易、资金占用等利益输送现象。[3]Bennedsen&Wolfenzon(2000)得出:外部市场竞争环境较差的地域,第一大股东的控制权会被多个控股股东所分散,进而避免了大股东通过减少资本支出等途径侵占企业价值。[4]在我国企业中,“一股独大”的情形较为常见,创业板上市公司更是资源董事长往往兼任总经理,这就会削弱董事会、监事会对管理层的监督,引发大股东的“掏空行为”,进而操控高管薪酬,降低业绩敏感性。但是,如果公司中有两位或多位控股股东共享控制权,那么在互相牵制的内部机制下,任何一位大股东均不能“独断专横”进而实现了控股股东间彼此监督的目标。现有研究较多地讨论了股权制衡对企业价值、创新投资及企业并购行为的影响,[5][6][7]大多表明股权制衡可以减缓大股东“掏空行为”、避免投资行为异化,进而增强高管薪酬业绩敏感性。隋静等(2016)发现:股权制衡对企业绩效表现为一种倒U型关系,另外,公司治理结构在股权制衡对企业绩效中发挥着显著的作用。[5]宋丹等(2016)得到:股权制衡对企业投资行为异化有显著地抑制效应,且高管薪酬激励会进一步放大股权制衡对企业非效率投资的抑制效应。股权制衡作为避免管理层自身效用最大化、减缓代理冲突、提升企业长期价值的有效途径,可以显著地提高酬报业绩敏感性。[8]在创业板上市公司中,股权制衡程度越高,有助于内部利益相关者价值观念整合,以企业绩效为共同目标。基于上述分析,提出如下假设:

H1:股权制衡程度越高,高管薪酬业绩敏感性越强。

(二)政治关联对高管薪酬业绩敏感性的影响

自Krueger(1974)首次讨论政企关系对企业额外收益的影响之后,已有众多学者探讨了政治关联对企业绩效的影响,主要分为两方面的结论,一是政治关联可以提高企业绩效,二是政治关联会降低企业绩效。杜兴强等(2010)深入研究发现:代表委员型政企关系对企业价值具有显著地促进效应,国家官员型政企关系对企业价值具有显著地抑制效应,理清了政治关联对企业绩效的内在影响机制。[9]但是现有研究较少的分析了政治关联对高管酬报业绩敏感性的影响,马慧敏(2013)探寻高管酬报业绩敏感性对政治关联带来收益的影响,发现:在高管酬报业绩敏感性强时,政治关联带来的额外收益更多。[10]现阶段,上市公司关于钻研管理层薪酬与企业绩效的问题越来越多,中国并未对高管薪酬提出法律制度,导致上市公司没有统一的规章制度可循,也为天价年薪等不合理事件的产生埋下了伏笔。故而必须在顺应我国特殊国情的前提下,有效提高薪酬业绩敏感性。基于资源依赖理论,政治关联作为管理层重要外部资源,对企业未来价值具有重要影响;[9][10]同时,企业也倾向于“赐予”政治关联型高管更多的报酬,进而为企业带来更多的“便利”。黄新建、李晓辉(2014)以民营上市公司为例,发现:制度环境诱使企业构建政企关系,且拥有政治关联的上市公司高管薪酬更高;对于业绩敏感性的影响,政治关联型高管业绩敏感性更强(较于非政治关联型高管)。[11]基于上述分析,提出如下假设:

H2A:政治关联型企业的高管薪酬业绩敏感性高于非政治关联型企业。

H2B:股权制衡对政治关联型企业的高管薪酬业绩敏感性高于非政治关联型企业。

注:资源依赖理论:重视企业外部优质资源的获取与利用,同外部利益相关者维持良好的关系对企业未来价值具有积极的意义(Pfeffer and Salancik 1978)。

三、研究设计

(一)样本与数据

创业板于2009年上市,基于以往经验证据,在新上市之初,由于制度、规范、法律等不完善的原因,可能会导致企业数据出现异常。因此,本文选取2012—2015年创业板上市公司为研究对象,在此基础之上剔除相关变量数据缺失、ST和ST*的公司,有效样本共计1658个,随后进行winsorize(1%)处理,本文研究数据主要来自CSMAR。

(二)研究模型

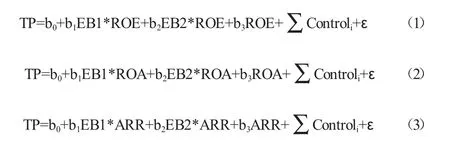

1、股权制衡影响高管薪酬业绩敏感性的模型

借鉴学者张炳发等模型构建法[12][13],建立本文的回归模型。综合张瀛之等的结论[14][16],挑选出影响薪酬业绩敏感性的4个主要因素作为控制变量,建立模型(1)、模型(2)及模型(3)。

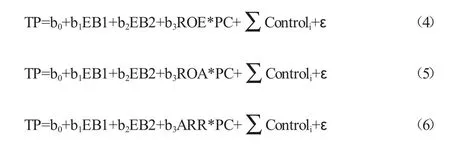

2、政治关联影响高管薪酬业绩敏感性的模型

借鉴现有学者们的研究,构建本文回归模型。综合张金涛等的结论选取控制变量,[15]建立模型(4)、模型(5)及模型(6)。模型中的变量参照表 1变量设计。

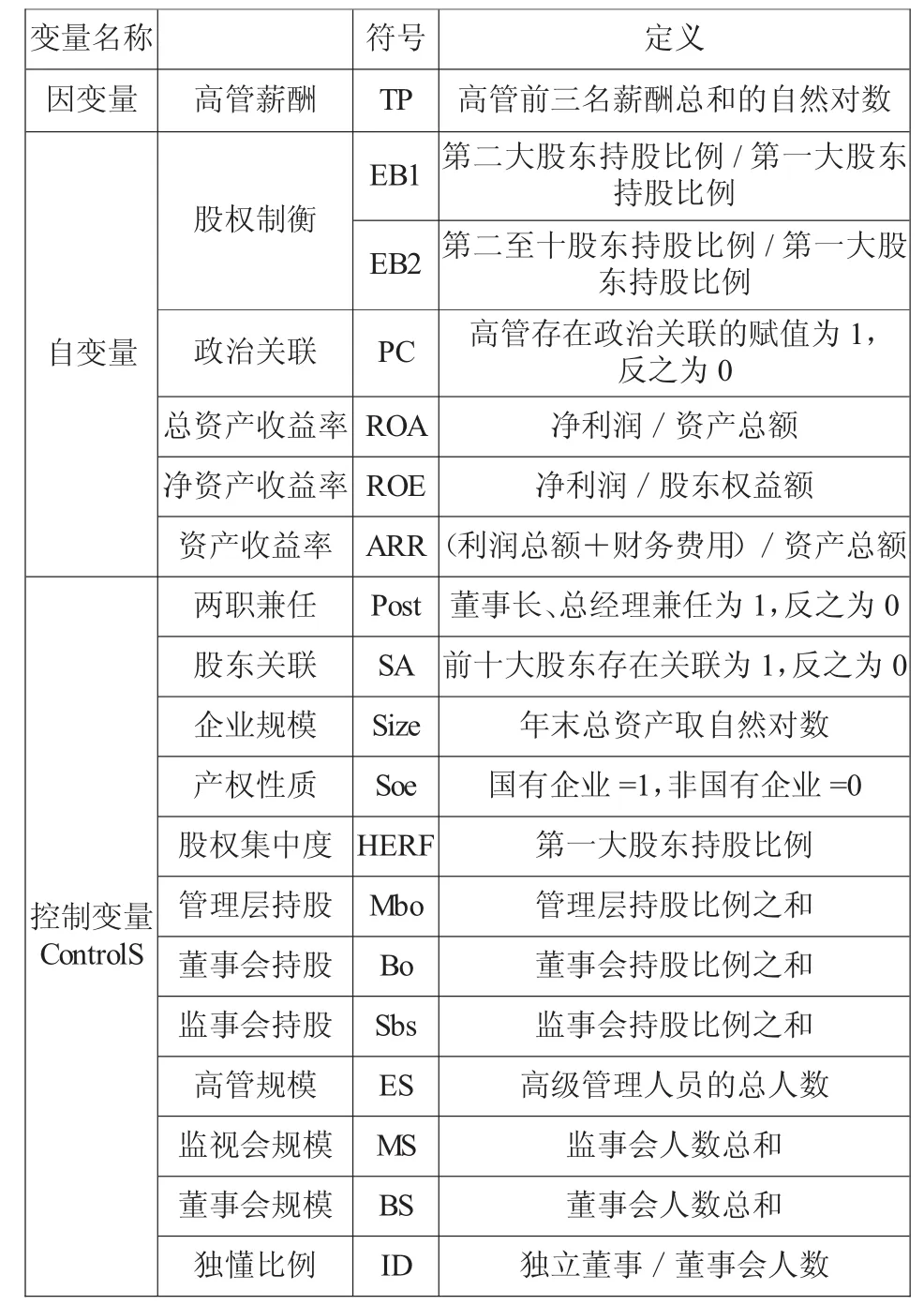

(三)变量衡量

1、股权制衡

大股东权力的扩张会导致中小股东利益被侵占,进而对薪酬业绩敏感性产生不良的影响。缓解第二类代理成本(大股东与中小股东的冲突)的有效方案为股权制衡,即多个控股股东之间彼此监管、彼此制约,降低企业的经营风险,确保企业决策合理。本文借鉴现有学者的成果,[5][6]采用第二大股东持股比例/第一大股东持股比例、第二至十股东持股比例之和/第一大股东持股比例两种方法衡量股权制衡。

2、政治关联

政治关联作为企业的重要外部资源,对企业具有重大影响。本文参照现有文献,[2]将董事长、总经理或监事会主席曾在党政军任职,或在相关学会、协会任职,或具有人大代表、政协委员身份,则认为该公司具有政治关联,赋值为1,否则赋值为0。

表1 变量设计

四、实证分析

(一)股权制衡与薪酬业绩敏感性

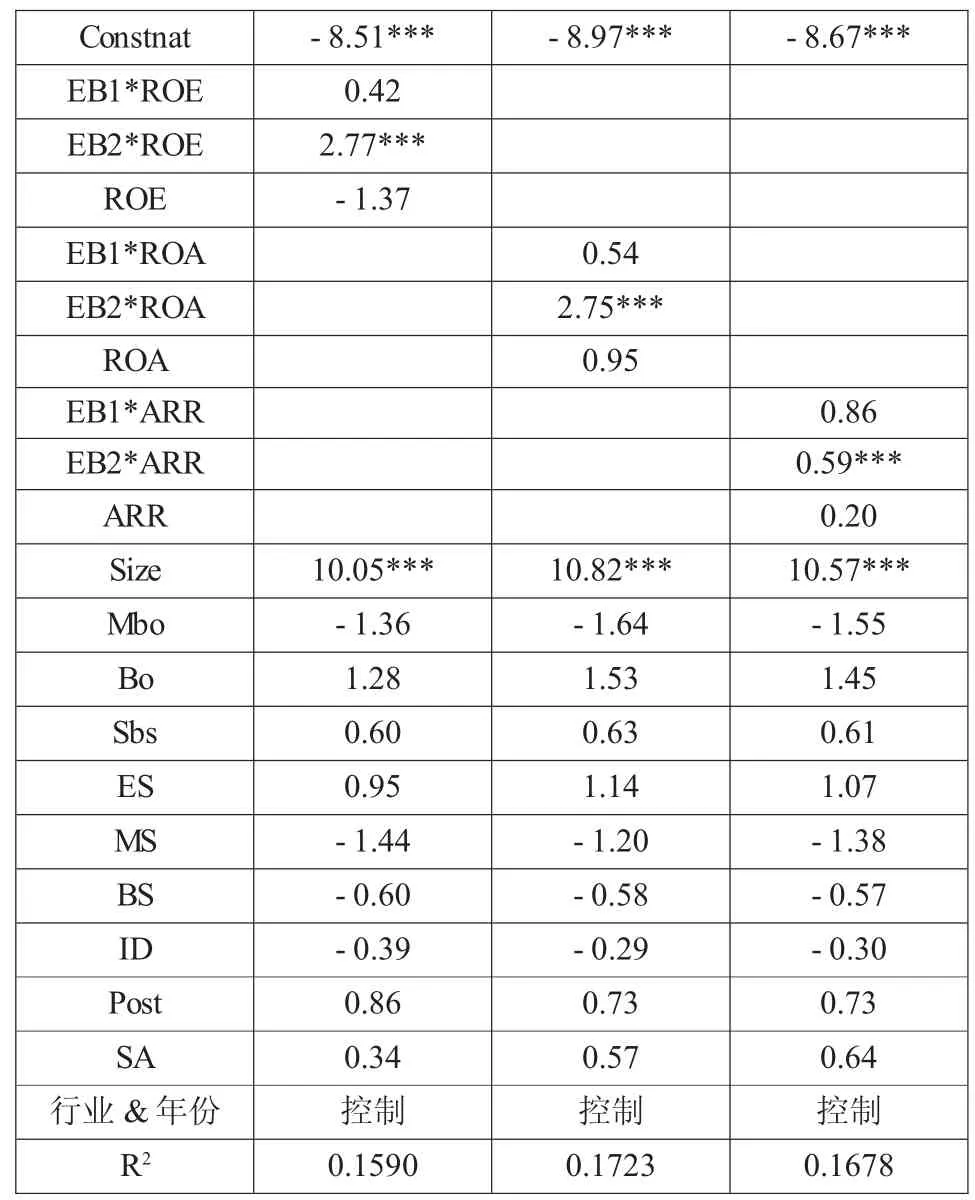

由于企业绩效的表现较为复杂,单一指标难以代表企业绩效,因此本文选取三方面因素来衡量企业绩效,即总资产报酬率、净资产报酬率、资产报酬率。以消除异方差,本文利用大样本OLS回归,首先检验自变量系数是否为1,发现p<0.01,进而使用稳健标准误进行回归,后续回归模型均进行上述检验,不予赘述。从表2可以得出,EB1*ROE、EB1*ROA、EB1*ARR 均不显著,可能由于第二大股东对第一大股东的制衡程度较弱,不能提高薪酬业绩敏感性;另外,也可能由于第二大股东与第一大股东存在关联,导致结果不稳健。EB2*ROE、EB2*ROA、EB2*ARR均通过显著性检验(P<0.01),即股权制衡程度越高,高管酬报业绩敏感性越强;证明本文假设1。同时,企业规模越大,高管薪酬越高(P<0.01);本文模型 1、2、3 的 ADJR2为 0.159 0.172、0.167,对因变量解释程度较强。

表2 股权制衡对薪酬业绩敏感性的回归结果

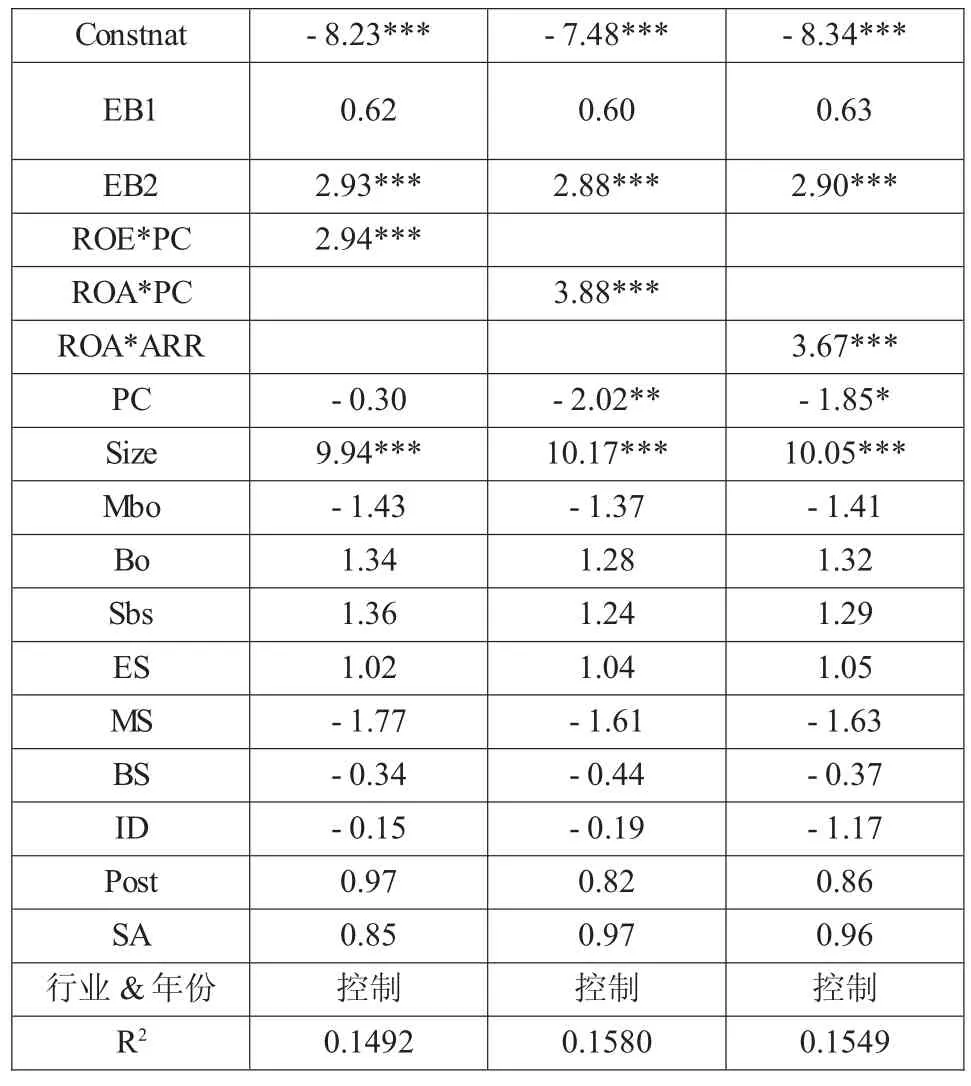

表3 政治关联对薪酬业绩敏感性的回归结果

(二)政治关联与高管薪酬业绩敏感性

从表 3 可以看出,ROE*PC、ROA*PC、ARR*PC均通过显著性检验(P<0.01),进而表明政治关联对高管酬报业绩敏感性具有显著地促进效应,证明假设2。同时,企业规模越大,高管薪酬越高;管理层持股、监事会规模、董事会规模、独懂规模与高管薪酬呈相反方向变化(P>0.1),董事会持股、监事会持股、管理层规模、前十大股东关联与高管薪酬呈同方向变化(P>0.1)。

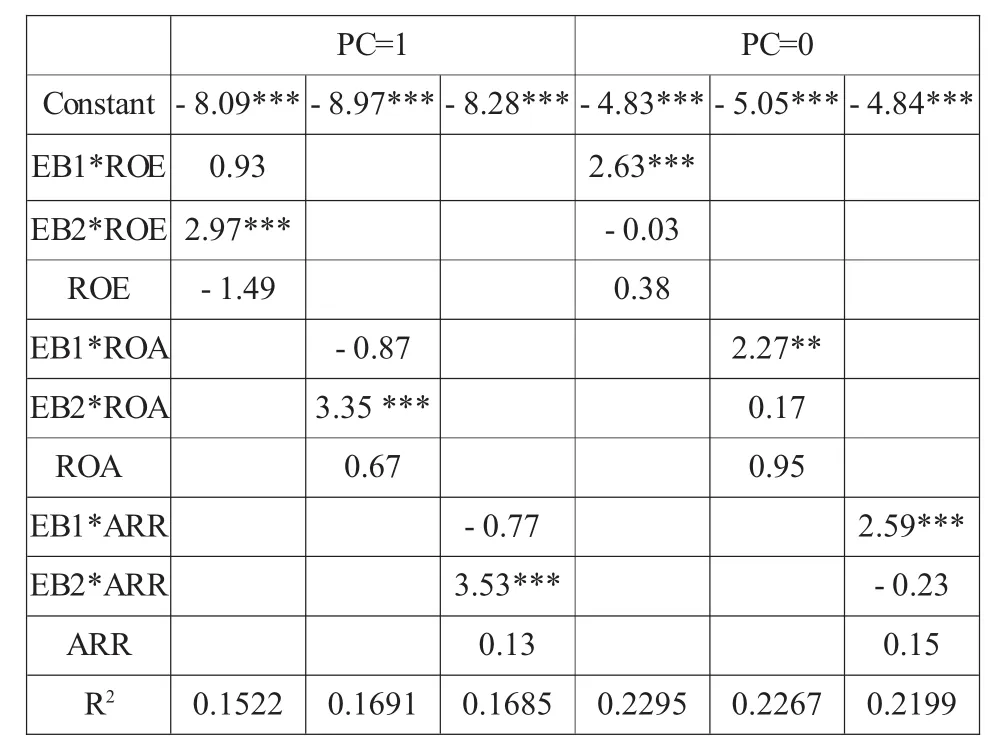

表4 政治关联背景下,股权制衡对薪酬业绩敏感性的回归结果

区分企业有无政治关联后,进一步检验股权制衡对薪酬业绩敏感性的影响。表4可以看出,在具有政治关联的企业,EB1*ROE、EB1*ROA、EB1*ARR均 未 通 过 显 著 性 检 验 ,EB2*ROE、EB2*ROA、EB2*ARR均通过显著性检验(P<0.01),且显著性水平强于表2,表明具有政企关系的企业,股权制衡可以显著提升薪酬业绩敏感性。在没有政企关系的企业,EB1*ROE、EB1*ROA、EB1*ARR 均通过显著性检验,EB2*ROE、EB2*ROA、EB2*ARR 均未通过显著性检验(P>0.01),得出:在非政治关联企业,第二大股东对第一大股东的制衡可以显著提升薪酬业绩敏感性,而前十大股东对第一大股东制衡程度不显著。进而证明假设2B。

(四)稳健性检验

为确保结果的可靠性,将所有高管、董事、监视薪酬之和来衡量高管薪酬,并且将其滞后一期,以增加准确性。除此之外,为了避免内生性问题,利用差分的方法,探究股权制衡、政治关联对高管酬报业绩敏感性的影响,假若高管薪酬与企业业绩之差变化显著,则可以进一步降低内生性对本文研究结果的影响,结论与上述基本一致。

五、结论

本文利用我国2012年-2015年创业板上市公司作为样本数据,深入的研究股权制衡、政治关联对薪酬业绩敏感性的影响。实证结果表明:股权制衡水平越高,薪酬业绩敏感性越大;具有政治关联的企业,薪酬业绩敏感性越大;基于实证结果,得出本文结论,股权制衡、政治关联均可可以显著地提高薪酬业绩敏感性,在具有政治关联的企业,股权制衡可以更显著地提升薪酬业绩敏感性,非政治关联企业股权制衡对薪酬业绩敏感性的影响不显著。

基于如上结论,提出如下建议:

1、增强股权制衡。创业板上市公司作为新生力量,一股独大、两职兼任的现象较为普遍,权力过度的集中会使高管追求自身利益最大化,置薪酬激励契约于不顾。因此,创业板上市公司亟需大力推行多个股东彼此约束、牵制的方案,以保证薪酬激励契约的实施,进而提升薪酬业绩敏感性。

2、构建政企关系。政治关联作为重要外部资源,对企业具有显著地影响。基于政治关联的背景下,股权制衡对薪酬业绩敏感性具有显著地促进作用;因为具有政治关联的高管可以为企业减少冗余成本、提高获取政府补助能力、提升企业价值。

3、构建高效的绩效评价体系。评价激励制度效果如何必须以企业业绩为出发点,因为企业业绩是公司的生命之泉,所以将高管薪酬与企业业绩挂钩是非常必要的,但目前创业板上市公司在业绩与薪酬联系方面做的并不好,有的高管拿天价年薪,但企业业绩并不好。所以亟需建立良好的业绩评价体系,从短期和长期两方面激励高级管理人员,提升薪酬—业绩敏感性。

[1]逯东,万丽梅,杨丹.创业板公司上市后为何业绩变脸?[J].经济研究,2015,50(02):132-144.

[2]张金涛,张飞飞,陈雅然.股权集中度、政治关联对高管薪酬业绩敏感性影响分析——基于创业板上市公司的实证研究[J].安徽商贸职业技术学院学报(社会科学版),2017,16(01):33-36.

[3]Wolfenzon D.ATheory of Pyramidal Ownership[J].Journal of Finance,1998,61(6):2637-2680.

[4]Bennedsen M,Wolfenzon D.The balance of power in closely held corporations [J].Journal of Financial Economics,2000,58(1-2):113-139.

[5]隋静,蒋翠侠,许启发.股权制衡与公司价值非线性异质关系研究——来自中国A股上市公司的证据[J].南开管理评论,2016,19(01):70-83.

[6]陈乾坤,卞曰瑭.股权制衡、代理成本与企业绩效——基于我国A股民营上市公司的实证分析[J].科学决策,2015(05):74-92.

[7]刘星,蒋弘.异质预期下股权制衡对公司并购绩效的影响[J].中国管理科学,2013,21(04):144-151.

[8]宋丹,王智林,张妍妍.股权制衡、高管薪酬激励与过度投资关系研究[J].会计之友,2016(06):31-34.

[9]杜兴强,陈韫慧,杜颖洁.寻租、政治联系与“真实”业绩——基于民营上市公司的经验证据[J].金融研究,2010(10):135-157.

[10]马慧敏.高管薪酬业绩敏感性对政治关联作用发挥的影响[D].东北财经大学,2013.

[11]黄新建,李晓辉.政治关联、高管薪酬与企业绩效——基于民营上市公司的经验研究[J].软科学,2014,28(11):6-9+14.

[12]张炳发,修浩鑫.内部控制、高管权力对高管薪酬业绩敏感性的影响——基于制造业上市公司的实证分析[J].中国海洋大学学报(社会科学版),2017,(02):91-96.

[13]修浩鑫,张伶俐,张炳发.山东省上市公司高管薪酬业绩敏感性研究[J].青岛职业技术学院学报,2017,30(03):62-68.

[14]张瀛之,刘志远,张炳发.决策者心理因素对企业知识资本投资行为异化影响的实证研究[J].管理评论,2017,29(09):205-214.

[15]张金涛,乐菲菲.论创业板上市公司高管背景对企业研发投资的影响——基于2012—2015年创业板上市公司的数据[J].西华大学学报(哲学社会科学版),2017,36(05):69-74.

[16]张瀛之,张炳发,唐燕.公司治理、政府干预与人力资本投资不足——来自中国上市公司的经验证据[J].现代管理科学,2016(01):109-111.