第三方支付对商业银行的影响研究※

2018-03-29王纯

王 纯

(安徽财经大学,安徽 蚌埠 233000)

一、引言与文献综述

从支付宝的支付结算业务起步,余额宝的存款业务,再到P2P贷款,互联网金融给传统的银行业务带来了不可忽视的影响。作为较早的互联网金融业务,第三方支付业务规模一直保持快速增长,同时其成熟度越来越高,第三方支付平台不仅具备支付功能,同样提供理财、信贷和转账等功能。2011年5月3日央行发放首批27家第三方支付牌照,截至2017年6月26日,全国共有247张有效支付牌照。近年来第三方支付交易规模的快速增长得益于用户支付习惯的养成和不同年代的不同热点,2016年第三方支付规模达到80万亿,同比增长率接近300%。第三方支付将覆盖更广阔的场景。由于智能手机用户的增多和移动互联网通信技术的增强,移动支付占据了第三方支付越来越大的比重,2016年移动支付占比达到75%。第三方移动互联网支付给传统金融机构带来了不可忽视的影响。

国外学者Manuchehr Shahrokhi[1]将互联网金融定义。Qin Jianwen,WangTao和HuangBangdingJianwen[2]基于全组合的DEA-PCA模型研究互联网金融时代的中国上市银行效率的增长模式,对中国16家上市商业银行业务绩效的增长模式进行了实证研究。发现商业银行是否考虑互联网因素对各上市银行绩效评估存在显著差异。此外,基于全组合DEA模型应用PCA模型的结果来分类,每一组银行都有它自身的力量和弱点。Yong Tan[3]通过对商业银行在2003-2013年间数据的实证研究,分析商业银行的盈利能力以及影子银行对商业银行盈利能力的影响。研究结果显示,与存款相比,非利息收入市场具有更高的竞争水平市场和贷款市场。最后结果表明,影子银行提高了银行的盈利能力。

国内谢平和邹传伟[4]最早提出并以信息技术知识阐互联网金融模式概念。以移动支付为基础融合互联网技术大大区别于银行,互联网金融模式下资源配置的资金供需信息不经过银行中介。许多学者从对商业银行盈利能力的角度出发,研究互联网金融的影响。王锦虹[5]先梳理了互联网金融的发展动力、模式、趋势和对金融市场的影响的理论;再由专家意见构造出模糊测度矩阵测算互联网金融对商业银行的利润、负债等盈利能力的影响。也有许多通过测算互联网金融指数进行研究。互联网金融指数由沈悦,郭品[6]提出,从技术溢出角度,在DEA模型中引入了Malmquist指数,把银行全要素生产率作为被解释变量,创新性的构建互联网金融指数作为解释变量进行实证检验;针对不同类型商业银行对互联网金融技术溢出的反应程度提出作者的建议。黄锐,黄剑[7]按照功能从支付清算、风管、信息功能和资源配置计算出互联网金融指数,构造动态函数,研究对银行盈利、风险和规模的影响程度,根据研究结果建议商业银行积极应对,发展线上场景金融,应用大数据发展客户,同时增强风险防控。李文亮[8]利用银行中间收入的指标代表商业银行的创新绩效,同样的构建了互联网金融指数着重分析了互联网金融对其的作用程度,同时还分析了高管团队的任期异质性因素与外部治理因素对创新绩效的影响。

已有的文献对互联网金融规模或者发展程度的刻画多是互联网金融指数定性描述,侧面或部分反映互联网金融发展;而对商业银行的某一能力及其影响因素的研究主要的是盈利能力,没有全面的反应商业银行在互联网金融模式下的受影响程度。梁燕子[9]先从理论角度分析互联网金融对银行的积极影响和消极影响;再设计模型测算解释了互联网移动支付在盈利、成长和存贷款规模方面对不同规模的商业银行的影响程度。本文参考梁燕子的第三方支付额的计算方法,用移动支付和互联网支付的总和来代表,着重分析第三方支付对商业银行经营能力、盈利能力以及发展能力的影响,并且比较不同类型商业银行在应对第三方支付时的表现。

二、理论分析与指标体系构建

(一)理论分析

第三方支付与商业银行传统的业务竞争强烈。支付业务是银行的重要业务,第三方互联网移动支付更为便利,使得商业银行的中间业务收入减少。第三方支付平台除了最初的支付功能,同样具有理财和信贷等功能,抢占商业银行的市场,加上现阶段基准利率下降,银行的存款量减少,而商业银行的主要运营资金来源于客户存款获取的收益。

第三方支付对商业银行产生了积极影响。第三方支付客户支付资金来源是商业银行的账户,第三方支付平台通过向客户收取支付手续费获取利润,但是第三方支付平台因为需要通过银行支付结算,需要给银行一个基本的手续费,大大增加了银行的非利息收入。移动支付覆盖场景广泛,原来在部分情况下不使用银行账户的群体通过移动支付间接使用了银行账户;办理银行的业务存在一些地域限制,但是互联网金融可以克服,尤其是对一些城商行,第三方支付增加了商业银行的客户。可以掌握更多客户的信息,通过分析挖掘数据,完善商业银行的信用系统,也可以更准确的拓展客户。

第三方支付对商业银行的正向影响与负向影响同时存在,并且难以分辨哪种影响对商业银行的影响更大。所以本文通过建立面板模型来进行实证研究。

(二)变量设定

本文从盈利、营运和发展能力三个方面反应商业银行经营绩效,即被解释变量有盈利能力指标:总资产报酬率(roa);营运能力指标:总资产周转率(tta);发展能力指标:总资产增长率(ita);

第三方支付额即解释变量:第三方互联网移动支付发生金额(pay);

控制变量:宏观经济环境,证券市场和保险市场的发展程度都会对银行业发展产生影响,因此选择国内生产总值(gdp)代表宏观经济的水平,境内上市公司数(stock)代表证券业的发展状况,财产险保费收入(insurance)代表保险业的发展状况。

(三)数据选取

研究样本选择16家商业银行,包括工行、农行、中行、建行和交行5家国有股份制大型商业银行,平安、浦发、华夏、民生、招商、兴业、光大和中信8家全国股份制商业银行,宁波、南京和北京3家城市商业银行,时间区间为2010—2016年,数据来源于国泰安数据库、各上市银行2010—2016年年报、中国统计局官方网站和中国人民银行发布的支付体系发展报告。

三、实证分析

(一)方法介绍

面板数据模型:面板数据由横截面数据和时间序列数据组成,变量可以用双下标变量表示:yit(i=1,2,…,N;T=1,2,…,T)为被回归变量,N 表示面板数据中含有N个个体,T表示时间序列的最大长度,αi表示截距项,x'it为k×1阶回归变量列向量,β为k×1阶回归系数列向量,εit为误差项,则面板数据模型可以用公式表示:

面板模型包括混合回归模型、随机效应模型和固定效应模型。F检验可以用来判定选择混合模型亦或固定效应模型,混合模型的α是常值;Hausman检验可以用来判别是采用固定效应模型还是采用随机效应模型。个体固定效应模型中αi是与x'it有关的随机变量,表示对i个个体有i个不同的截距;随机效应模型中的αi是与x'it无关的随机变量。

(二)模型构建

1、平稳性检验

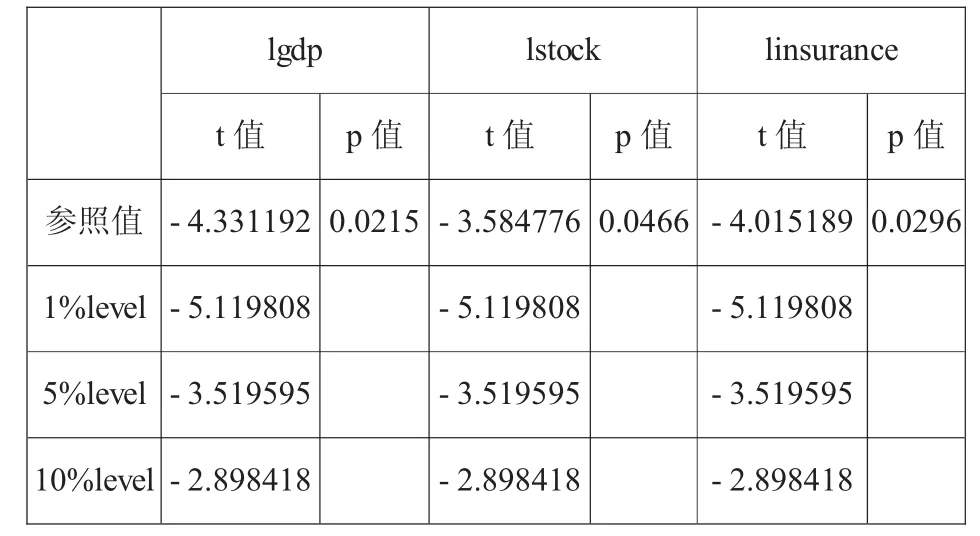

首先对选取的变量进行平稳性检验,检验结果:roa、tta、ita和pay都是0阶单整的,而控制变量指标都是非平稳的。为了避免伪回归,对gdp、stock和insurance取对数,命为lgdp、lstock和linsurance,进行平稳性检验:

表1平稳性检验结果

可知,在5%的置信水平下lgdp、lstock和linsurance都是平稳的。

2、F检验与Hausman检验

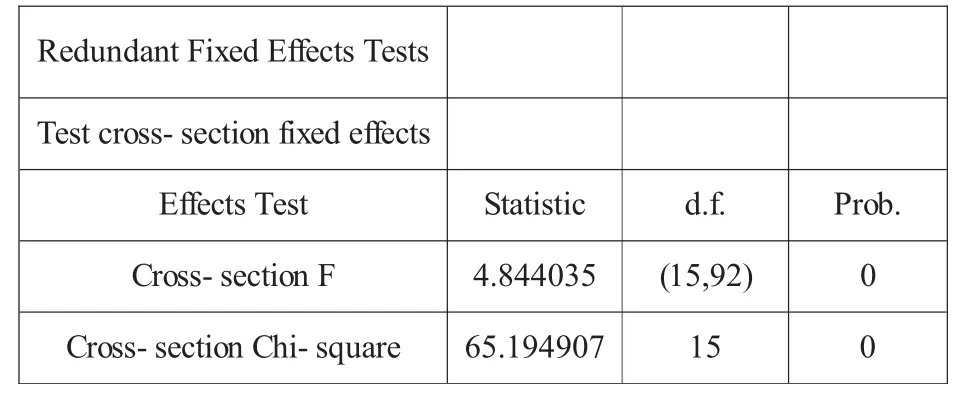

为确定本文数据到底适用哪一类面板模型,首先对模型进行F检验,

表2 F检验结果

由p值选择拒绝原假设,不采用混合回归模型。

对判定究竟应选随机效应模型还是固定效应模型进行Hausman检验,

表3 Hausman检验结果

三个被解释变量检验出来的结果皆为不能拒绝原假设,即采用随机效应模型。

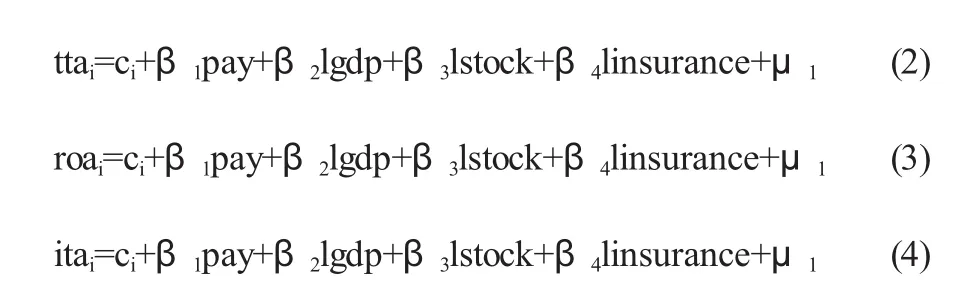

结合F检验和霍斯曼检验结果,采用变截距的随机效应模型检验第三方支付对商业银行的影响,即以下计量模型:

(三)面板模型实证分析

1、面板模型回归

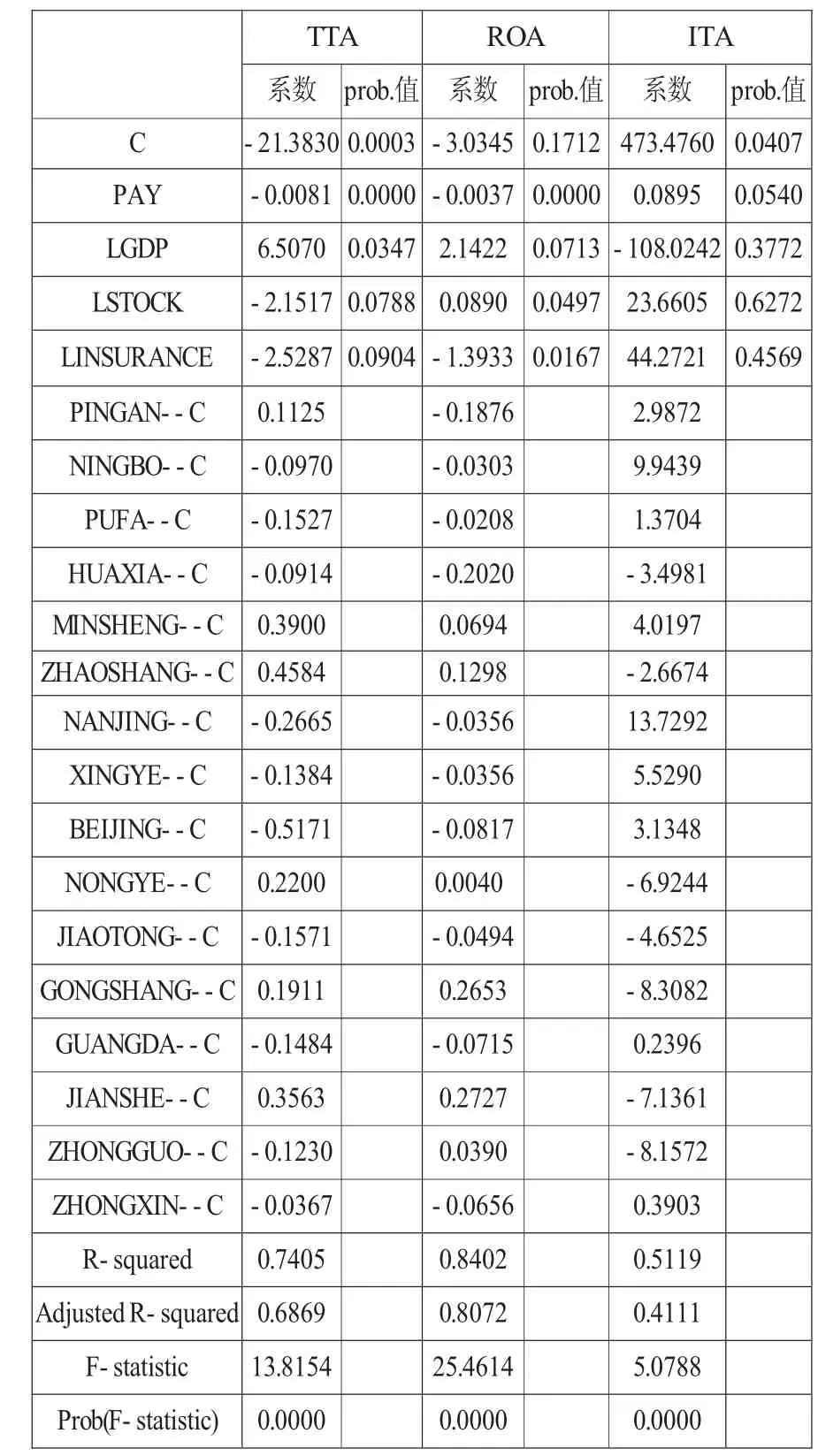

表4面板模型估计结果

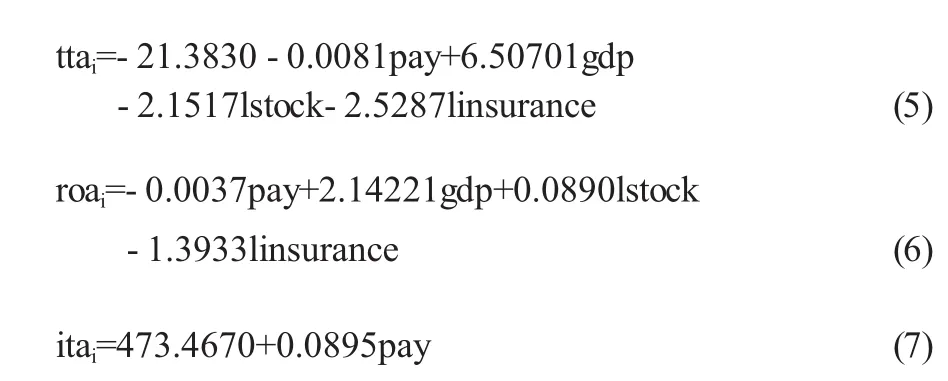

模型统计结果中的F统计量的值和P概率值以及R2通过了1%显著性水平下的检验,模型有效。同时根据回归结果,可得如下随机效应模型方程:

通过对指标总资产周转力的估计结果进行分析,可知第三方支付规模通过了1%显著性水平下的检验,自变量第三方支付对商业银行营运能力的影响为微弱的负向影响,第三方支付每增加一个单位,商业银行的营运水平就减少0.0081个单位;宏观经济的水平通过了10%显著性水平下的检验,对商业银行的经营能力存在正向影响;证券业的发展状况和保险业的发展状况也通过了10%显著性水平下的检验,保险业和证券业的竞争都对商业银行的经营能力为负向影响。

通过对指标总资产收益率的估计结果进行分析,可知第三方支付规模通过了1%显著性水平下的检验,自变量第三方支付对商业银行盈利能力的影响同样为微弱的负向影响,第三方支付每增加一个单位,商业银行的盈利水平就减少0.0037个单位;宏观经济的水平、证券业的发展状况和保险业的发展状况都通过了10%显著性水平下的检验,证券业发展和宏观经济水平都对商业银行盈利存在正向影响,而保险业的发展状况对商业银行盈利产生了负向影响。

通过对指标总资产增长率的估计结果进行分析,可知第三方支付规模通过了10%显著性水平下的检验,自变量第三方支付对商业银行发展能力的影响为正向影响,第三方支付每增加一个单位,商业银行的发展能力就增加0.0895个单位;宏观经济的水平、证券业和保险业的发展状况未通过了10%显著性水平下的检验,影响并不显著。

随机效应变截距面板数据模型包括时间序列数据和截面数据,观测的结果除了上表显示的整体影响,还可得出个体效应的估计。

2、个体效应估计

TTA ROA ITA PINGAN--C 0.1125 -0.1876 2.9872 NINGBO--C -0.0970 -0.0303 9.9439 PUFA--C -0.1527 -0.0208 1.3704 HUAXIA--C -0.0914 -0.2020 -3.4981 MINSHENG--C 0.3900 0.0694 4.0197 ZHAOSHANG--C 0.4584 0.1298 -2.6674 NANJING--C -0.2665 -0.0356 13.7292 XINGYE--C -0.1384 -0.0356 5.5290 BEIJING--C -0.5171 -0.0817 3.1348 NONGYE--C 0.2200 0.0040 -6.9244 JIAOTONG--C -0.1571 -0.0494 -4.6525 GONGSHANG--C 0.1911 0.2653 -8.3082 GUANGDA--C -0.1484 -0.0715 0.2396 JIANSHE--C 0.3563 0.2727 -7.1361 ZHONGGUO--C -0.1230 0.0390 -8.1572 ZHONGXIN--C -0.0367 -0.0656 0.3903

从第三方互联网移动支付对总资产周转率估计结果可以看出,对于工农中建交以及招商民生银行,第三方支付对营运能力的影响为正,或者微弱的负向影响,对大多数股份制商业银行和城商行,呈明显负向影响。

第三方互联网移动支付对总资产报酬率影响整体微弱,但是对于资产规模大的银行,国有银行中的工商银行和建设银行,股份制商业银行中的招商民生银行为正向效应:中小型商业银行的系数是负数,说明互联网金融的发展对银行的盈利产生了负向影响。

从第三方互联网移动支付对总资产增长率的估计结果可以看出,对于大型银行,例如工农中建交和招商银行的总资产增长率为显著地负向影响;而对于城商行,例如南京银行、宁波银行,显著地大幅的正向效应。

(四)结论与分析

对于传统业务,支付业务是银行的重要业务,第三方互联网移动支付更为便利,使得商业银行从支付清算获得的中间业务收入减少。存款业务是银行运营资金的来源,也是商业银行进行放贷的基础。随着互联网金融的蓬勃发展,第三方支付平台除了最初的支付功能,同样具有理财和信贷等功能,一定程度上抢占了商业银行的市场,加上现阶段基准利率下降,银行的存款量减少,商业银行来源于客户存款获取的收益大大减少。使得商业银行的营运能力和盈利能力降低。国有银行和大型股份制银行凭借资产规模体量大、客户群体覆盖广,大型国有银行在应对第三方支付冲击时,营运能力和盈利能力的抵抗力较小规模商业银行抵抗力强。

而对于发展能力,第三方支付对商业银行的影响为正向,说明商业银行在积极开展新型业务和产品与互联网金融融合竞争,尤其是城商行和部分股份制银行,吸收能力、学习能力和创新能力强,能够有效借鉴互联网金融的理念和方法,通过创新发展了许多能够与互联网金融竞争的产品和业务,提高业务水平和服务质量,增强自身的市场竞争和发展能力。

四、政策建议与研究不足

(一)政策建议

1、坚持传统业务,强化金融创新能力

传统业务是商业银行的基础和优势,即使是互联网金融时代,传统业务也不可被丢弃。同时,互联网金融的发展正倒逼商业银行进行金融改革,商业银行应当意识到互联网金融的冲击,意识到创新才是保证核心竞争力的前提。我国银行可以借助品牌优势以手机银行为中心开拓发展创新业务和产品与互联网金融竞争,促进两者以及金融体系整体的健康发展。

2、加强数据开发,加强大数据应用

第三方支付客户支付资金来源是商业银行的账户,伴随着移动互联网支付的运用,商业银行可以掌握更多客户源的信息。通过分析挖掘数据,完善商业银行的信用系统,加强监管,加强安全保障。也可以更准确的拓展客户,对不同的客户的进行不同的管理与营销。

3、加强与通信运营商、第三方支付平台的合作

银行与第三方支付平台和通信运营商的合作,发展线上业务,减少人工和网点,可以降低了银行的运营成本。第三方支付平台通过向客户收取支付手续费获取利润,但是第三方支付平台因为需要通过银行支付结算,需要给银行一个基本的手续费,大大增加了银行的非利息收入。移动支付覆盖场景广泛,原来在部分情况下不使用银行账户的群体通过移动支付间接使用了银行账户;办理银行的业务存在一些地域限制,但是互联网金融可以克服,尤其是对一些城商行,第三方支付可以增加商业银行的客户,增加收益。使互联网金融和商业银行互利共赢。

(二)研究不足

考虑到数据获取的便捷性,本文选取的样本只有16家,商业银行的区域和业务范围都会使本文的研究结果的准确性降低。此外随着第三方支付的发展,政策监管力度同时在加深;随着互联网金融的发展,其对商业银行的挤出效应和替代效应会越来明显,但商业银行也在进一步与互联网金融平台的深入合作。互联网金融的影响并不是一成不变,有待于进一步研究。

[1]Manuchehr Shahrokhi.Journal of Banking&Finance[M].Americ Mi:Wiley,2008:365-398.

[2]Qin Jianwen,Wang Tao,Huang Bangding.The Study of Chinese Listed Bank’s Efficiency Growth Modein Internet Finance Era—Based on Full-Combination DEA-PCA Model[J].American Journal of Industrial and Business Management,2016(6):1032-1052.

[3]Tan Yong.The impacts of competition and shadow banking onprofitability-Evidence from the Chinese banking industry[J].North American journal of Economicsand Finance,2017(42):89-106.

[4]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012,(12)11-22.

[5]王锦虹.互联网金融对商业银行盈利影响测度研究——基于测度指标体系的构建与分析[J].财经理论与实践,2015,(1):7-12.

[6]沈悦,郭品.互联网金融、技术溢出与商业银行全要素生产率[J].金融研究,2015,(3):160-175.

[7]黄锐,黄剑.互联网金融影响银行绩效吗?——基于98家商业银行的面板数据[J].南方金融,2016,(1):55-60.

[8]李文亮.互联网金融与商业银行创新绩效的关系研究——基于MOA理论视角的分析[J].金融理论与实践,2017,(2):42-46.

[9]梁燕子.互联网金融对商业银行的冲击——基于第三方互联网移动支付的视角[J].金融理论与实践,2017,(2):81-86.

[10]中国人民银行.2009-2016中国支付体系发展报告[EB/OL].http://www.pbc.gov.cn/zhifujiesuansi/128525/128545/128643/index.html

[11]艾瑞咨询,2017年中国第三方支付市场监测报告[EB/OL].http://report.iresearch.cn/report/201708/3035.shtml.