绿色税收政策降低了中国的碳排放吗?※

——基于扩展STIRPAT模型的实证研究

2018-03-29付莎王军

付 莎 王 军

一、 引 言

1978以来,中国经济腾飞,人民生活水平显著改善,但是这种粗放型增长模式却导致了中国的碳排放量长期处于高位。据2017年《BP世界能源统计年鉴》,中国碳排放虽然在2015年和2016年有所下降,但是仍位居世界第一。在全球着力推进碳减排的时代背景下,中国政府不仅在国民经济和社会发展长期规划中承诺,在2005年单位GDP碳排放的基础上,2020年将下降40%~45%,更是在“十三五”规划纲要中明确指出,要“主动控制碳排放,落实减排承诺”。然而由于中国所处的特殊发展阶段,以煤炭为主的能源消费结构和能源消费的粗放型增长等因素阻碍着中国碳减排目标的实现。此外,在经济新常态下,“五大发展理念”又迫切要求中国实现绿色发展(王军和李萍,2017)。因而,在稳增长的前提下,如何通过完善绿色税收政策来优化能源消费结构进而降低碳排放具有重大的现实意义。

环境规制是实现经济与环境协调可持续发展的重要手段,而绿色税收政策是环境规制的构成要件,其在环境规制工具里具有成本低、标准明确和执行规范等诸多优势。目前围绕绿色税收政策影响碳排放的研究较为鲜见,而研究环境规制对碳排放影响的文献很多,但这些研究却得出了如下两种对立的观点:“倒逼减排效应”和“绿色悖论效应”。其中,“绿色悖论效应”的观点是由Sinn(2008)最先提出的,他认为环境规制的执行很难有效地抑制碳排放水平,相反还会加速化石能源的消费,带来碳排放量的增加,进而加速大气中CO2的累积。自此之后,国内外诸多学者围绕不完美环境规制政策对CO2排放影响进行了诸多有益的探索,并得出了与Sinn基本一致的研究结论(Frederick & Withagen,2012;张先锋等,2014)。但是,部分学者基于中国的数据实证研究发现,“倒逼减排效应”在中国是客观存在的,即中国政府环境规制政策的实施可以有效地减少中国的碳排放量,并可以显著降低中国的碳排放强度(张华和魏晓平,2014;徐盈之等,2015)。

此外,中国学者围绕碳税对碳排放的影响也进行了一定的研究。由于碳税在中国还不存在,已有研究主要聚焦于对其他国家碳减排税收政策的经验借鉴以及哪种碳减排政策工具(如碳税、碳交易权等)更适合中国的国情来进行理论分析(任力,2009)。其中,可量化分析不同环境政策的碳减排效应及其对宏观经济影响的可计算一般均衡(CGE)模型在这一领域得到了较为广泛的应用(曹静,2009;李伯涛,2012),但由于该模型假定过强且缺乏必要的数据支撑,所以其价值还有待检验。一言蔽之,以上研究大多集中于理论分析和假设检验,而现行税收政策的碳减排效应的实证研究尚不多见,只有铁卫和宋爽(2017)等进行了一定程度的探索,而从绿色税收政策视角进行的研究就更为鲜见了。

综上可知,现有文献针对相关问题展开了广泛而深入地探讨,但研究的多为环境规制对碳排放的影响,而研究环境规制内在不同成分对碳排放影响的文献相对较少,此外,缺乏碳税等具有绿色性质的税收政策对碳排放量影响的实证研究。鉴于此,本文尝试在如下两个方面有所推进:第一,从绿色税收政策的视角来考察环境规制对碳排放的影响,并把绿色税收政策分为狭义和广义两个维度,以此来分别探讨不同口径绿色税收政策的碳排放效应。第二,考察政府考核体系的改变对碳排放的影响,即其是否影响绿色税收政策的碳排放效应,又是否存在地区异质性。

二、 中国绿色税收政策强度测算

1. 中国绿色税收政策强度的估算方法

为了更好地考察不同口径绿色税收政策对碳排放的影响,本文将绿色税收政策划分为“狭义”和“广义”绿色税收政策。狭义绿色税收政策是指那些以保护环境为开征目的,且环保功能最强的税种。而在中国,由于具备这一特征的环境保护税还没有开征,因此可以将具有环境保护税功能且也是内部化外部负效应的排污费作为狭义绿色税收政策的替代指标。故而,狭义绿色税收政策强度=排污费/(总税收+排污费)。中国现阶段的费转税改革也支持本文这一替代性度量方式。广义绿色税收政策是指本身具有环保功能,但开征目的不是为了保护环境的相关税种。本文采用邓晓兰等(2013)的研究结论,广义绿色税收政策强度=(具有绿化性质的7个税种收入+排污费)/(总税收+排污费),其中7个绿色税种指的是资源税、耕地占用税、消费税、车辆购置税、城市维护建设税、车船税、城镇土地使用税。

2. 估算结果分析

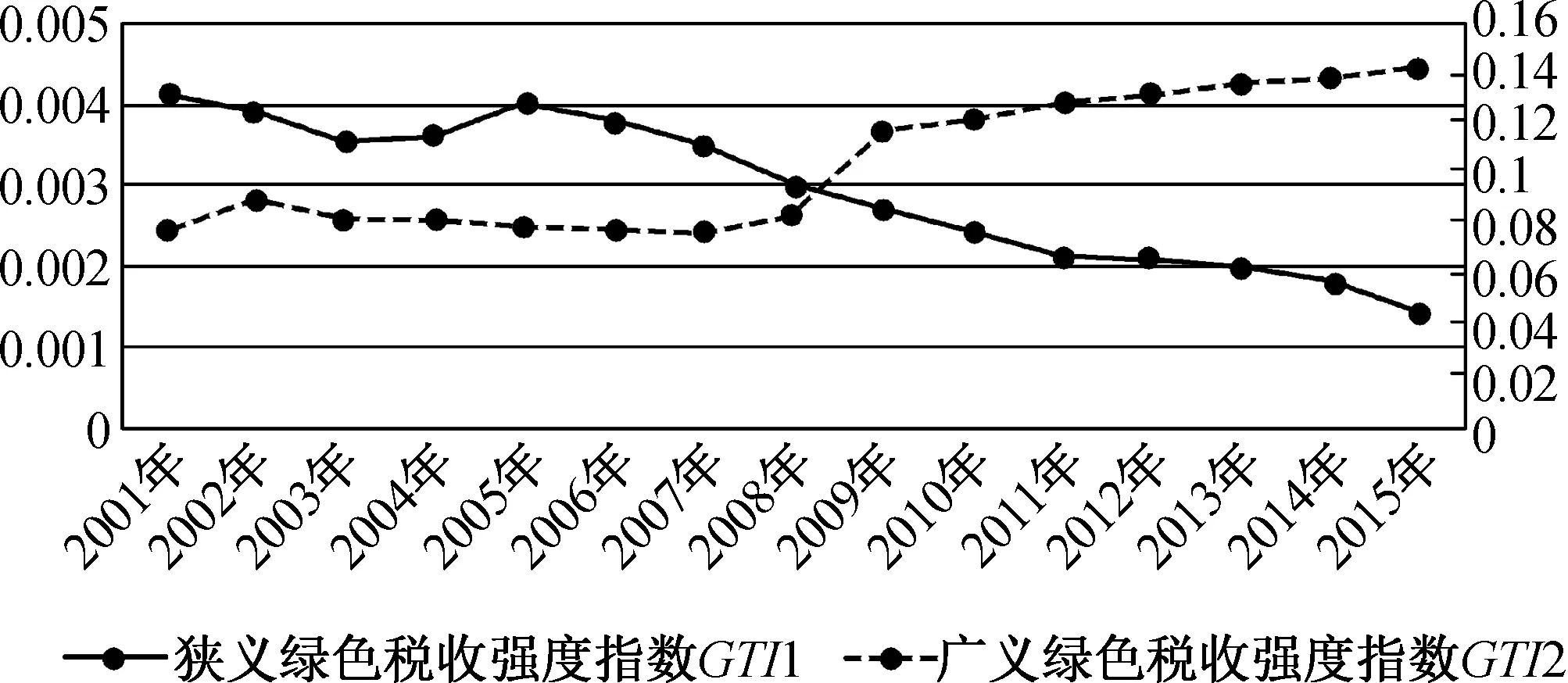

由图1可知,中国狭义绿色税收政策强度总体上呈现出一种不断下降的趋势,这是因为中国长期以来并没有设立专门的环保税。尽管降低乃至消除环境污染是征收排污费的目标,但是与税收相比,排污收费存在着随意性大、标准低和成本较高等系列问题,这导致排污费与税收的增速之间存在着较大的差距。但是从真正能反映一国税制绿化程度的狭义绿色税收强度指标来看,中国税收制度的绿化程度依旧处于较低水平。而中国广义绿色税收政策强度在2001-2008年一直稳定在8%左右,但在2009年突增至11.73%,这是因为2009年燃油税费改革带来的石油加工和炼焦行业消费税的收入突增。总体上看,广义绿色税收政策已具备了相当强度,但由于现行税制中相关绿色税种的开征并不是以生态保护为其目标,故而在节能环保方面的调节作用有限。

图1 2001-2015年中国绿色税收政策强度指数

资料来源:作者自制。

三、 模型、指标选取与数据来源

1. 模型与变量

IPAT方程是一个分析人文因素对环境影响的量化模型,其一般形式为I=P×A×T。其中,I为CO2排放量,P为人口总量,A为人均GDP,T为单位GDP能耗。该方程结构简单、易于操作,已在能源与环境经济领域得到广泛应用,但它考察的变量数目有限,这成为该方程的最大局限。而STIRPAT模型作为IPAT模型的随机形式,可以有效地克服这一缺陷。故而,本文在IPAT方程的基础上,引入碳排放的滞后项、城镇化水平、产业结构和对外贸易依存度为解释变量,构建如下扩展的STIRPAT模型:

CM=GTI×P×CM(-1)×A×T×UR×IS×OPEN

(1)

对式(1)两边取对数,可得:

LnCM=LnGTI+LnCM(-1)+LnP+LnA+LnT+LnUR+LnIS+LnOPEN

(2)

此外,在式(2)的基础上引入解释变量的平方项,可得:

LnCM=LnGTI+(LnGTI)^2+LnCM(-1)+LnP+LnA+LnT+LnUR+LnIS+LnOPEN

(3)

各变量的含义如下。

(1) 因变量:人均碳排放量(CM)。采用佟昕等(2015)的计算方法来得到各地区的人均碳排放量,具体为根据一次能源消费量和碳排放系数加权估算出中国各地区的碳排放量。其中,2001年至2011年的数据直接引用佟昕等(2015)的估算结果,2012年至2015年的数据由笔者根据其方法估算所得。

(2) 自变量:绿色税收政策强度(GTI)及其平方项。将绿色税收政策强度分解为狭义绿色税收政策强度(NGTI)和广义绿色税收政策强度(GGTI)两个维度进行解析,狭义和广义绿色税收政策强度取对数后的平方项表示为(LnNGTI)^2和(LnGGTI)^2。具体估算方法及结果见本文第二部分。

(3) 控制变量:人口规模(P)使用各地区常住人口数量来进行衡量。经济发展水平(A)使用各地区人均GDP来衡量。能源强度(T)以单位国内生产总值的能源消费量来表征,单位为吨标准煤/万元。产业结构(IS)用第三产业增加值占地区生产总值的比重来衡量。城镇化水平(UR)为各地区城镇常住人口数量和区域内总人口数量的比值。区域开放水平(OPEN)用地区货物进出口总额占地区生产总值的比重来衡量。此外,由于诸多学者认为碳排放存在较强的滞后效应(铁卫和宋爽,2017),故本文选取人均碳排放量的滞后1期变量作为自变量来考察碳排放是否存在路径依赖效应。

2. 数据来源及处理

本文的数据均来源于历年的《中国统计年鉴》《中国能源统计年鉴》《中国环境年鉴》《中国税务年鉴》和国家税务总局税收统计数据及相关专业数据库等。此外,为了消除物价水平可能产生的影响,本文以2001年为基期,用GDP平减指数计算得出人均实际GDP。

四、 实证研究

考虑本文的短面板数据特征以及解释变量中滞后项可能导致的内生性问题,使用系统广义矩估计(SYS-GMM)方法来进行模型估算。

1. 绿色税收政策与碳排放:广义与狭义的双视角

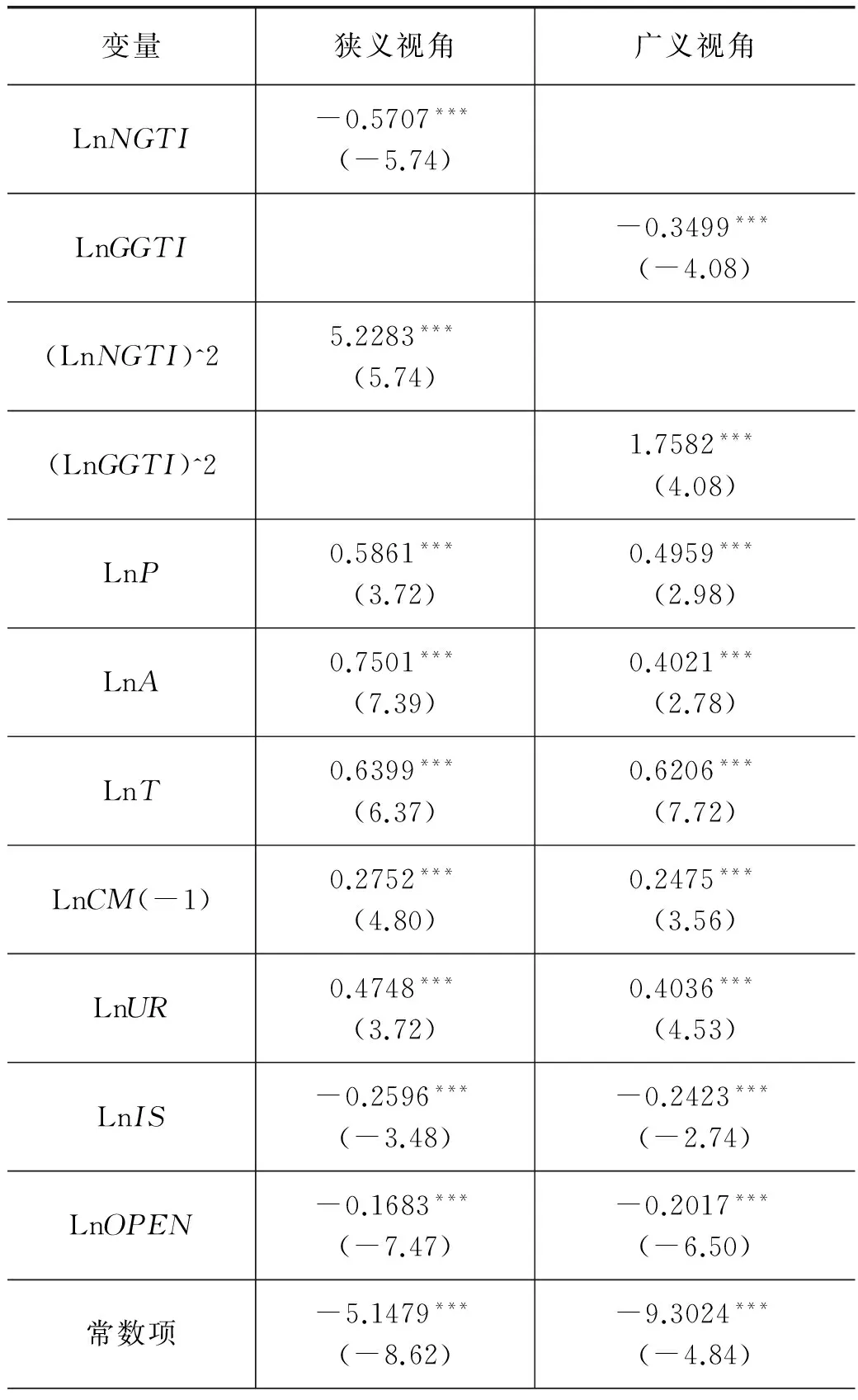

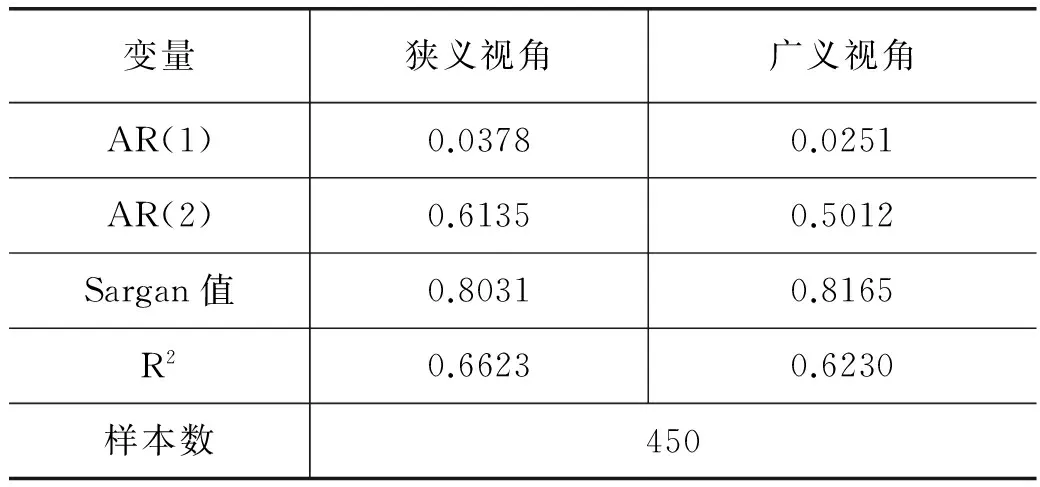

在前文分析的基础上,实证检验绿色税收政策的碳排放效应,结果如表1所示。狭义和广义绿色税收政策强度对碳排放影响的回归结果中,AR(1)均小于0.05,AR(2)大于0.1,因此各方程的残差项都存在一阶序列相关和二阶序列不相关,且模型的拟合优度大于0.6,大部分变量都在1%水平上显著,这验证了本文设定模型的合理性。Sargan检验结果表明模型不存在过度识别问题,工具变量的选择具备有效性。

表1 绿色税收政策碳排放效应的估计结果

续表

注:***、**和*分别表示1%、5%和10%显著性水平;括号中为t值;AR(1)、AR(2)与Sargan检验的结果为p值。

资料来源:作者自制。

由表1可以看出,狭义和广义绿色税收政策强度对碳排放的弹性系数均显著为负,即狭义和广义绿色税收政策强度每增加1个百分点,碳排放量将分别下降0.5707和0.3499个百分点。这说明中国目前的绿色税收政策已经对碳排放起到了显著的抑制效应,这也为中国进一步降低碳排放指明了一个重要方向,即制定和完善以市场为导向的绿色税收政策体系。由绿色税收政策一次项和二次项的回归系数可知,由于一次项系数为负,二次项系数为正,说明绿色税收政策强度和碳排放量之间存在着倒“U”型关系,处于倒“U”型曲线的哪个阶段主要是看“绿色悖论效应”和“倒逼减排效应”谁处于主导地位。此外,本文研究发现碳排放具有较强的路径依赖效应,即前期碳排放量会显著影响当期碳排放水平,这与大多数学者的研究结论相一致(铁卫和宋爽,2017)。

从控制变量来看。第一,人口规模对碳排放的影响显著为正。这是因为:一方面,人口数量和能源消耗量之间存在明显的正相关关系,即人口越多,碳排放量越大;另一方面,人口的快速增长会影响乃至破坏自然生态环境,这会减弱自然对碳排放的吸纳力,从而客观上导致碳排放量的增加。第二,经济发展水平对碳排放的影响显著为正。这是因为煤炭、石油等化石能源的投入是现阶段实现经济增长必不可少的条件,而能源消费的增加必然会带来碳排放量的增加。此外,现阶段,中国处于工业化和城镇化中期阶段,能源消费在未来相当长一个时期内还会快速增长,碳排放量也会随着经济的发展而增加。第三,能源强度对碳排放的影响显著为正。这是因为能源强度是以单位GDP的能源消费量来表征的,它反映了一个国家或地区能源消费的整体效率水平。能源强度是影响碳排放水平的一个非常重要的影响因素,一般来说,能源强度越高,碳排放量就越大。第四,产业结构调整对碳排放的影响显著为负。这是因为本文使用第三产业增加值占地区生产总值的比重来衡量产业结构,而第三产业一般为绿色产业,碳排放水平较低,所以产业结构越优化,碳排放量就会越低。第五,城镇化发展水平对碳排放水平影响的弹性系数显著为正,这是因为城镇化的快速推进会带动区域内工业的发展,从而增加碳排放量。第六,区域开放水平对碳排放量的影响显著为负,这是由于对外贸易带来了技术进步与管理水平的提高,会促进碳排放强度下降,这一结果与傅京燕和裴前丽(2012)的研究结论相一致。

2. 绿色税收政策与碳排放:分区域检验

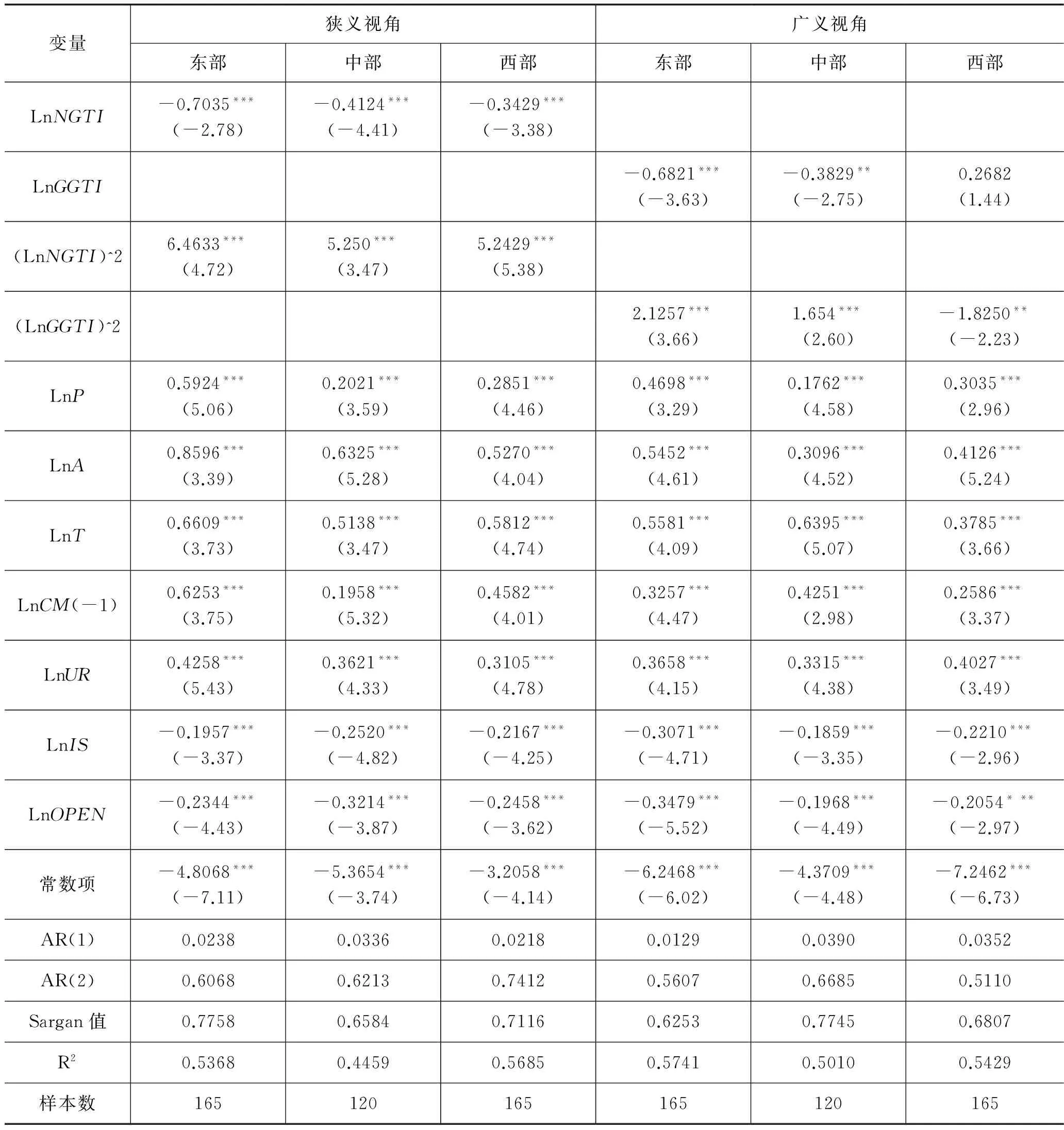

考虑到中国各地区在经济发展水平和资源禀赋条件等方面存在着明显差异,因此需要分为东部、中部和西部地区*东部地区包括:京、冀、闽、苏、浙、沪、粤、琼、鲁、辽、津;中部地区包括:皖、赣、鄂、黑、豫、晋、湘、吉;西部地区包括:桂、川、蒙、渝、宁、新、黔、陕、甘、滇、青。来进一步考察绿色税收政策碳排放效应的地区异质性问题,结果如表2所示。

由表2可知,从狭义绿色税收政策来看,中国东部、中部和西部地区的绿色税收政策强度对碳排放的弹性系数均呈现负向关系,且都在1%水平上显著,但是影响程度由大到小依次为东部、中部和西部地区,这说明经济相对发达地区的碳排放更容易受到狭义绿色税收政策的抑制。这与经济发展阶段存在着紧密的联系,具体来看,由于经济相对发达地区在社会环保意识、政府治理水平等方面都具有明显优势,这不仅可以提高绿色税收政策制定的合理性,也可以提高其执行水平。从广义绿色税收政策来看,在东部和中部地区,绿色税收政策强度对碳排放的弹性系数分别为-0.6821和-0.3829,且均在统计水平显著,这说明东部和中部地区广义绿色税收政策有利于抑制区域内的碳排放量,这是因为东部和中部地区的地方政府治理水平较高,绿色税收政策的执行和税收强度的设定都较为合意。而西部地区绿色税收政策强度对碳排放回归系数不显著,表明广义绿色税收政策并没有对区域内的碳排放产生显著影响。这说明西部地区的绿色发展水平还不够,绿色税收政策的作用还没有显现,在未来发展中需要适度提升西部地区广义绿色税收政策强度,充分发挥西部地区的生态保障功能。同时要构建区域间的生态补偿机制,从而在绿色发展的同时实现区域间的协调发展。

表2 分地区绿色税收政策碳排放效应的估计结果

注:***、**和*分别表示在1%、5%和10%显著性水平;括号中结果为t值;AR(1)、AR(2)与Sargan检验的结果为p值。

资料来源:作者自制。

3. 绿色税收政策与碳排放:按时间分组的检验

为了考察绿色税收政策碳排放效应在2006年政府施行节能减排政策前后是否具有明显的差异,本文以2006年为时间分割点把样本期分为两个阶段进行比较分析,具体结果见表3。

由表3可知,在2006年之前,狭义绿色税收政策强度对碳排放的回归系数为-0.4328,且在10%水平显著;广义绿色税收政策强度对碳排放的回归系数为-0.2774,且不显著。在2006年之后,狭义绿色税收政策强度对碳排放的回归系数为-0.7851,且在5%水平显著;广义绿色税收政策强度对碳排放的回归系数为-0.5958,且在1%水平显著。这表明,在2006年政府施行节能减排政策后,狭义绿色税收政策对碳排放的抑制作用得到了进一步加强,而广义绿色税收政策对碳排放的影响由不显著变为存在显著的抑制作用。究其原因,这一政策的实施会促使地方政府由“唯GDP”向“绿色GDP”的地方发展模式转变,从而增强地方政府落实环境政策的激励。这也为在绿色发展理念指引下重构中国地方政府考核目标体系提供了方向。

表3 分阶段绿色税收政策碳排放效应的估计结果

注:***、**和*分别表示在1%、5%和10%显著性水平;括号中结果为t值;AR(1)、AR(2)与Sargan检验的结果为p值。

资料来源:作者自制。

五、 结论与对策建议

1. 研究结论

本文首先估算了狭义和广义绿色税收政策强度指数,并以中国2001-2015年30个省(市、自治区)的面板数据为研究样本,在扩展STIRPAT模型的基础上,从狭义和广义绿色税收政策双重视角出发,运用系统GMM模型对绿色税收政策碳排放效应进行了实证研究,得到如下结论:① 在样本期内,中国碳排放量呈现出缓慢上升的趋势,狭义绿色税收政策强度虽然不断下降,但广义绿色税收政策强度得到了显著的提升。② 狭义和广义绿色税收政策都显著抑制了中国的碳排放量,这说明中国的税收政策已经对提升中国的绿色发展水平起到了一定作用;中国的碳排放存在着明显的路径依赖效应,即上期碳排放水平越高,本期水平也越高;东部地区和中部地区绿色税收政策强度会抑制区域内碳排放量,而西部地区“倒逼减排效应”还不显著,说明西部地区绿色税收政策强度亟待优化。③ 在节能减排政策纳入地方政府考核体系后,狭义绿色税收政策对碳排放的抑制作用得到了进一步加强,且广义绿色税收政策对碳排放的抑制作用开始显现。

2. 对策建议

在前文研究的基础上,本文提出如下针对性的对策建议。

(1) 差别推进地区绿色税收政策强度,激发绿色税收政策对碳排放的抑制作用。地方政府不应过分担心绿色税收政策对当地经济发展的制约,尤其是在绿色发展理念指导下,应避免选择“逐底竞争”策略。从长期来看,应以节能减排、实现绿色发展和提升经济增长质量为目标,着力推进绿色税收政策。此外,在提升绿色税收政策强度时,需要顾及企业的承载能力,并按照区域内产业发展水平进行动态优化,从而实现绿色税收政策的有效性。

(2) 在不同区域设定不同绿色税收政策强度,以此协调绿色税收政策对碳排放影响的地区差异。东部地区的经济发展水平和政府治理水平较高,民众的环保意识较强,其绿色税收政策可适度超前,大力发展绿色、节能和环保技术,进一步激发绿色税收政策对碳排放的抑制作用。作为产业转移承接主体的中西部地区,需要根据区域内实际情况来构建产业甄别机制,着力引入节能环保的高新技术行业,避免高污染产业的引入。

(3) 以绿色发展为导向构建政绩考核新机制,减弱地方政府执行绿色税收政策的扭曲效应。地方政府考核体系应从“唯GDP”的短期政绩考核向“绿色GDP”的中长期政绩考核转变。此外,在坚持绿色发展理念下,将节能环保和绿色发展作为政绩考核的构成要件,并着力落实生态环境污染终身问责制。

(4) 深化和完善中国税收制度改革。政府应适度提高中国税收制度的绿色化水平,激发所得税和流转税的绿色发展功能,实现由二元税制(所得税和流转税)向三元税制(所得税、流转税和环境税)的转变。具体来看:一方面要清费立税,建立专门的碳排放税种;另一方面要统筹兼顾,构建多层次的完善的绿色税收体系,尤其是要完善现行税制中具有绿色发展性质的相关税种。

1. Sinn, H. W. Public Policies against Global Warming: A Supply Side Approach.InternationalTax&PublicFinance, 2008, 15:360-394.

2. Frederick, V. D. P, and C. Withagen. Is There Really A Green Paradox?.JournalofEnvironmentalEconomicsandManagement, 2012,64: 342-363.

3. 曹静:《走低碳发展之路:中国碳税政策的设计及CGE模型分析》,《金融研究》2009年第12期。

4. 邓晓兰、王赟杰:《中国税收制度的绿化程度研究——基于大中小三个统计口径指标的测算》,《审计与经济研究》2013年第6期。

5. 傅京燕、裴前丽:《中国对外贸易对碳排放量的影响及其驱动因素的实证分析》,《财贸经济》2012年第5期。

6. 李伯涛:《碳定价的政策工具选择争论:一个文献综述》,《经济评论》2012年第2期。

7. 任力:《国外发展低碳经济的政策及启示》,《发展研究》2009年第12期。

8. 铁卫、宋爽:《基于STIRPAT模型的税收政策与碳排放问题研究》,《西安财经学院学报》2015年第5期。

9. 佟昕、陈凯、李刚:《中国碳排放与影响因素的实证研究——基于2000~2011年中国以及30个省域的灰色关联分析》,《工业技术经济》2015年第3期。

10. 王军、李萍:《新常态下中国经济增长动力新解——基于“创新、协调、绿色、开放、共享”的测算与对比》,《经济与管理研究》2017年第7期。

11. 徐盈之、杨英超、郭进:《环境规制对碳排放的作用路径及效应——基于中国省级数据的实证分析》,《科学学与科学技术管理》2015年第10期。

12. 张华、魏晓平:《绿色悖论抑或倒逼减排——环境规制对碳排放影响的双重效应》,《中国人口·资源与环境》2014年第9期。

13. 张先锋、韩雪、吴椒军:《环境规制与碳排放:“倒逼效应”还是“倒退效应”——基于2000-2010年中国省际面板数据分析》,《软科学》2014年第7期。