豆粕:中美贸易战持续,市场价格振荡运行

2018-03-29佛山市奇美兴贸易有限公司微信公众号tsfish

■ 佛山市奇美兴贸易有限公司 [ 微信公众号:tsfish ]

中美贸易摩擦以来,豆粕价格提升,但波动路径较为曲折,无论是外盘还是国内豆粕虽然不具备形成单边走势的基础,但是下方支撑比较夯实。另外,中美贸易摩擦持续,中国对美国大豆加征25%关税引发成本抬升,支撑国内豆粕价格,而且国内对于美豆采购停滞,在南美大豆供应殆尽的情况下,远月预期供应偏紧继续支撑国内豆粕价格,短期利空释放之后或继续振荡回升。

目前中美贸易关系走向尚不明朗,如果贸易战无停战可能,那后期豆粕仍是上涨为主基调。此外,后期冬春环保限产叠加大豆供应紧张影响,部分大豆压榨企业出现大豆现货短缺的风险很高,因此依时间顺推确保11月~2019年4月期间维持高库存是最安全的方式。

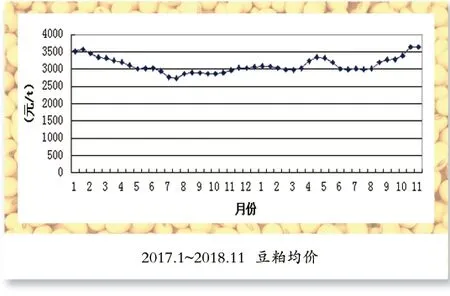

7月6日中国实施对美豆加征25%的关税之后,进口美豆以及南美豆成本都有不同程度提升,尤其是南美豆青黄不接和美豆大量上市的第四季度。天下粮仓数据显示,目前进口美湾大豆的到港完税成本3,700元/t,美西大豆的到港完税成本在3,500元/t,巴西大豆到港完税成本3,600元/t,阿根廷大豆的到港完税成本3,550元/t,如果按豆油1,901收盘价计算,对应的豆粕保本价在3,100~3,500元/t。

美豆方面:伴随着美豆新作收获的持续推进,丰产格局基本坐实,但当前对于美豆市场最大的压力不是来自丰产,而是失去中国市场后的再平衡。在中国买家的缺席使得美豆出口不振,迄今已创下1990年以来的同期最低水平,而市场人士日益担忧今年库容不足的问题可能日渐突出。中国买家往年从7月下旬即展开对美豆新作的询盘,但今年则因贸易战因素而基本避免进口美豆,大部分进口需求从美国转至巴西。由于缺失中国这个头号大豆买家,美国机构分析师称,本年度美豆结转库存可能将达到10亿蒲式耳。

巴西方面: 南美大豆出口强劲,新作或提前收获。按照惯例,四季度开始我国进口巴西大豆的数量将大幅下滑,但今年有所不同,中美贸易战导致中国对巴西大豆的需求旺盛。根据巴西大豆装船当期值趋势图可以看出,进入10月以后巴西大豆仍处在装船出口状态,而且数量同比前几年大幅提升,巴西植物油行业协会称,本年度巴西大豆期末库存预计降至150万t,这将是自1999年有纪录以来的最低水平。截至9月份,巴西已经出口6,920万t大豆,同比增加13%;9月份巴西大豆出口量为460万t,基本91%的出口大豆装运到了中国,可见本年度巴西大豆结束供应的时间将后移。此外,巴西大豆新作种植进度同比大幅加快,目前种植进度为34%,去年同期为20%。据了解,截至目前巴西已经预售了27.3%的新豆,上年同期为14.1%;有机构预测明年1月巴西大豆出口量将突破300万t。

10月22日,海关总署发布2018年第137号公告,允许符合《进口印度菜籽粕检验检疫要求》的菜籽粕进口。该公告的发布,标志着印度菜籽粕输华检验检疫准入完成。10月25日,财政部、税务总局发布《关于调整部分产品出口退税率的通知》在大范围提升产品出口退税率的同时,还特别提到取消豆粕出口退税。至此,国内豆粕现货价格也受到利空消息影响,不断回落。

另外, 近期饲料工业协会发布新的饲料蛋白标准,“据测算,新标准在全行业全面推行后,养殖业豆粕年消耗量有望降低约1,100万t,带动减少大豆需求约1,400万t,这将影响豆粕需求,对近日连粕走势有利空影响。”中银国际期货分析师周新宇表示。

供给方面:中国海关最新统计数字显示,2018年9月我国大豆进口量为801.2万t,1~9月为7,000.80万t,与去年同期相比减少2%。截至10月18日,大豆港口库存为709万t左右,豆粕库存为77万t。据估算,11月到港量为650万t,12月到港量为620万t,明年1月到港量为500万t,大幅低于上年同期的868万、955万、848万t。

现阶段国内豆粕市场供应区域性差异较大,如广东当地油厂现货已基本销售完毕,加上进口大豆到港节奏放缓,因而10月下旬到11月上旬停机比例较高,造成当地提货困难、终端排队提货,则进一步支撑当地豆粕现货行情。而华东以北地区的豆粕去库存难度较大;贸易商反应目前下游库存相对较高,部分透支后面需求,市场要到11月份或将开始真正交易供应紧张格局,要进一步关注油厂间的不平衡状态。

需求方面:“非洲猪瘟”持续蔓延,国内生猪补栏情绪遭遇重创。尽管下半年猪肉价格出现明显反弹,养殖利润有所好转,但8月起非洲猪瘟疫病开始,补栏量下滑,预计明年上半年,生猪存栏量降低,直接削减未来豆粕需求。