基本养老保险对不同城镇家庭消费的影响差异

——基于CFPS数据的实证检验*

2018-03-28易行健

易行健,黄 远

(广东外语外贸大学 金融学院,广东 广州 510006)

一、引言

中国居民的低消费、高储蓄现象一直备受全世界的关注,居民消费不足现象已成为当前中国经济最重要问题之一。从消费角度来看,根据国家统计局数据,中国居民消费率由1996年46.7%下降到2015年的38.0%。从趋势上来看,从1996年到2000年,居民消费率变化不大;从2001年到2010年一直呈现下降趋势,2010年我国居民消费率低至35.6%; 2011到2015年,这一数值虽有所上升,但2015年我国居民消费率仍只有38.0%*数据来源:国家统计局。。从国际对比来看,我国居民消费率仍较低。2009年,美国、日本、韩国居民消费率分别为69.3%、60.1%和51.7%,我国居民消费率为36.2%;2013年,美国、日本、韩国和中国的居民消费率分别为68.0%、61.1%、51.0%和36.8%*数据来源:世界银行。。从储蓄角度来看,2005年,我国储蓄率高达51.0%,而全球平均储蓄率仅为19.7%;截止2015年,我国储蓄率依然高达47.0%,高居世界第三位,仅次于中东石油出口国卡塔尔和科威特*数据来源:美国中央情报局2015年度《世界概况》。。所以增加居民消费,打破我国储蓄率高居不下格局,成为了学术界和政府普遍关注的问题之一。汪伟(2010)[1]29-52发现市场经济转型带来的经济增长及人口政策转变带来的抚养系数下降导致了储蓄率不断上升。晁江峰(2016)[2]156-160提出,人口结构、城镇化进程以及房地产市场都会导致中国低消费、高储蓄现象。此外,王弟海(2008)[3]731-774、徐忠等(2010)[4]93-107,222从城乡收入差距加大、收入不确定性、金融市场投资渠道缺乏等方面解释了中国低消费、高储蓄现象。目前很多学者提出,住房、教育、医疗保障、养老体系等社会福利增加了居民未来不确定性(袁志刚,1999;沈坤荣,2012)[5]20-28,[6]1-13。因此,刺激消费的关键因素之一是如何完善社会保障体系,社会保障制度的完善能够很大程度影响居民未来不确定性,从而影响居民消费水平。在社会保障制度中,社会保险是一个非常重要的层面,而养老保险又是社会保险中的主要部分;其次,随着我国老龄化现象的凸显,养老保障制度越来越受到广泛的关注。

随着经济发展及社会进步,我国人口老龄化凸显。截止2014年底,我国60岁以上人口已经达到2.12亿,占总人口的15.5%。中国产业信息网发布《2016—2022年中国养老产业深度调研及投资前景分析报告》显示,过去20年生育率及死亡率下降,预计2050年,60岁以上的人口占比为30%。*数据来源:《2016—2022年中国养老产业深度调研及投资前景分析报告》。《国家统计局》数据显示,2000年我国65岁以上人口只占7%,近十年这一占比不断上升,截止2012年,我国65岁以上人口占比为9.4%。*数据来源:国家统计局。可以看出,我国人口老龄化现象凸显,且在未来的30年人口老龄化更加明显,养老保险对家庭的影响也受到越来越多的人关注。我国高储蓄、低消费格局,人口老龄化的初现成为了我国最主要的社会问题之一,因此研究基本养老保险与居民消费的关系尤为重要。

二、文献综述

关于基本养老保险与居民消费的关系,国内外已有很多学者进行研究。但由于不同国家的金融市场水平、经济发展水平、研究方法和研究数据各不相同,国内外对于基本养老保险与居民消费的关系并没有明确的结论。

(一)国外相关研究的文献综述

美国学者最早关注基本养老保险对居民整个生命周期的影响。Feldstein(1974)[7]905-926建立了扩展生命周期模型,利用时间序列数据发现养老保险使得居民的储蓄下降了30%~50%。Hubbard & Judd(1987)[8]630-646在生命周期理论的基础上引入养老保险,表明养老保险对于私人储蓄有替代效应和退休效应。不考虑借贷约束、遗产动机和不确定性因素条件下,养老保险对储蓄的挤出效应并不影响经济的均衡储蓄率,但是在现收现付的养老金制度下,养老保险会降低经济的储蓄量。Barro& MacDonald(1979)[9] 1095-1117利用16个工业化国家1951—1960年消费者支出数据考察消费与养老保险的关系,从时间序列上发现养老保险与消费正相关,但截面数据分析却负相关。Samwick(1998)[10]621-635发现对于现收现付养老制度的国家而言,储蓄率较低,并且随着养老金系统覆盖面扩大,储蓄率越低。Aydede(2008)[11]1807-1026利用土耳其的时间序列数据考察公共养老保险对总消费的影响,表明公共养老保险对总消费有显著的影响。Diamond &Hausman(1984)[12]115-139对美国数据分析表明,公共养老金财富对其他财富的替代率在0.3~0.5之间。Gale(1998)[13]706-723利用美国消费者财务数据估计养老金财富对其他财富的替代性,认为此前的研究低估了养老金财富对其他财富的替代性。De Nardi et al.(2010)[14]39-75针对老年人储蓄行为的研究发现,在老年人为应对医疗支出不确定性进行储蓄的背景下,养老保险中医疗项目确实有助于降低储蓄。Engeihardt& Kumar(2011)[15] 203-236利用1992年老年工人养老金和终生收入的数据,研究发现养老金资产每增加1美元会降低45~60美分的非养老金储蓄。也有文献表明养老保险对消费没有影响,Barro(1974)[16]275-289在代际交叠模型中引入利他主义的遗产动机,认为社会养老保险使得老年人留下更多的遗产弥补子女所缴纳的社会保障税,从而部分甚至全部抵消了养老金收入,因此社会养老保险不会对个人消费产生影响。

(二)国内相关研究的文献综述

国内对于养老保险与居民消费、储蓄关系的研究起步较晚,早期主要是围绕城镇职工养老保险展开。已有的研究表明,社会养老保险能够促进消费、抑制储蓄。彭浩然、申曙光(2007)[17]33-37利用代际交叠内生增长模型考察现收现付养老保险对储蓄的影响,并利用1999—2003年省级面板数据进行检验,结果发现,现收现付制养老保险降低了居民储蓄率。孟庆平(2008)[18]58-62,127使用1990—2005年时间序列数据分析发现,社会养老保险供给不足是我国城镇居民储蓄持续增长的重要因素之一,并提倡强制性的个人储蓄性养老计划。刘慧(2009)[19]80-82发现社会保障对我国消费有正向显著影响,应该提高我国社会保障水平刺激消费,缓解未来的不确定性,减少家庭的预防性储蓄,显著影响家庭当期以及未来消费。田玲、刘章艳(2017)[20]31-40利用CGSS(2010)数据,基于倾向得分匹配法(PSM),从心理层面的压力感知这一新视角考察基本养老保险的政策效果,结果发现基本养老保险显著增加了居民在服装、食品、交通通讯、文化娱乐等消费项目的压力感知,而对住房、教育、医疗等消费则没有显著影响。

但也有学者持不同的意见。白重恩、吴斌珍(2012)[21]48-71,204利用城镇住户调查2002—2009年9个省市数据考察了职工养老金缴费率对家庭消费和储蓄的影响,研究发现:在2006年之前,尽管增加养老保险覆盖率本身有助于刺激消费,在给定缴费前的收入水平以及养老保险覆盖状态时,提高养老金缴费率会显著抑制缴费家庭的消费。另外,养老保险缴费负担对总消费的影响主要也是负面的。邹红、喻开志(2013)[22]60-67利用2002—2009年广东省城镇住户调查数据发现,参加基本保险使家庭的消费支出显著增加,但是养老保险缴费率每增加1%,家庭消费将减少2.58%。宁磊、郑春荣(2016)[23]27-39对延迟退休福利影响进行分析,发现在养老金缴费率和养老金待遇不变的情况下,延迟退休均能使城镇职工包括消费在内的福利水平上升。

综合已有的文献发现,虽然国内外学者对养老保险与居民消费关系的研究较为丰富,但并未达成共识。以往的研究主要集中在面板数据和时间序列数据,运用微观数据研究养老保险与居民消费关系的研究较少,大部分研究结果表明养老保险促进居民消费,但也有少量研究得出相反的结论。本文丰富了前人的研究,主要贡献在于:在研究视角上,本文首先在家庭消费中考虑了负债,并从不同的收入家庭、农转非、是否退休以及不同年龄家庭四个角度细致考察了养老保险与家庭消费的关系;研究方法上,文章注意了养老保险可能存在内生性,以群组内其他家庭的平均参保率作为工具变量,矫正了内生性带来的估计偏误;在研究数据上,本文利用2014年中国家庭追踪调查数据,样本充足、覆盖地区和调查范围广,能够反映中国居民一般情况,结果更具代表性和一般性。

三、计量模型与数据描述

(一)数据、变量与描述性统计

本文所使用的数据是2014年中国家庭追踪调查(CFPS)城镇数据。CFPS是由北京大学中国社会科学调查中心实施的具有全国代表性的大型微观入户调查,该调查两年一轮,旨在通过跟踪收集个体、家庭、社区三个层次的数据,反映中国社会、经济、人口、教育和健康的变迁,为学术研究和公共政策分析提供数据基础。调查样本覆盖了全国25个省162个县635个村庄(社区)的13 946个家户。设定以下变量:

1.城镇家庭消费支出(被解释变量cons_i)。根据CFPS问卷,把家庭消费支出进行汇总计算所得。其中消费支出主要包括满足生活的食品、日常用品、通信、医疗保健、旅游支出、文化娱乐支出、教育支出、居住和杂项支出等消费支出;因为养老保险对家庭消费的影响具备长期性,故在此考虑家庭负债。根据生命周期理论,我们可以把家庭的负债看成跨期消费,且在CFPS数据统计上相互独立,故不会重复计算。我们考虑负债之后计算了第二个家庭消费。下文分别将这两个消费称为“家庭消费1”和“家庭消费2”。

2.养老保险(ins)。是否享有养老保险,享受养老保险为1,没有养老保险为0。养老保险主要包括的类型有:基本养老保险、城镇居民养老保险、商业养老保险、企业补充养老保险以及离退后从所属机关和事业单位领取退休金等。

3.家庭特征变量(Y)。家庭特征变量主要包括:居民家庭收入*根据CFPS(2014)数据库调整所得数据,家庭年收入主要包括家庭转移性收入、工资性收入、财产性收入、农业生产收入、工商业收入以及其他收入。、家庭规模、家庭幼儿抚养比(家庭成员中不满14岁孩子占家庭总人口比)、家庭老人赡养比(家庭65岁以上老人占总人口比)、家庭健康状况(0、1分别代表不健康、健康)以及地区变量*根据国家统计局划分,我国东、中西部地区划分如下,东部地区包括:北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东;西部地区包括:重庆、四川、贵州、云南、陕西、甘肃、广西、内蒙古、新疆;中部地区包括:山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;其中-1、0、1分别代表西部、中部和东部。。

4.个人特征变量(Z)。个人特征变量主要包括户主年龄(删除了户主小于16岁的样本)、户主性别(取男性为1、女性为0)、户主婚姻状况(取在婚为1、其他为0)、户主受教育程度(分为5类:未上过小学、小学、初中、高中、本科及其以上)、户主年龄、行业和职业虚拟变量。

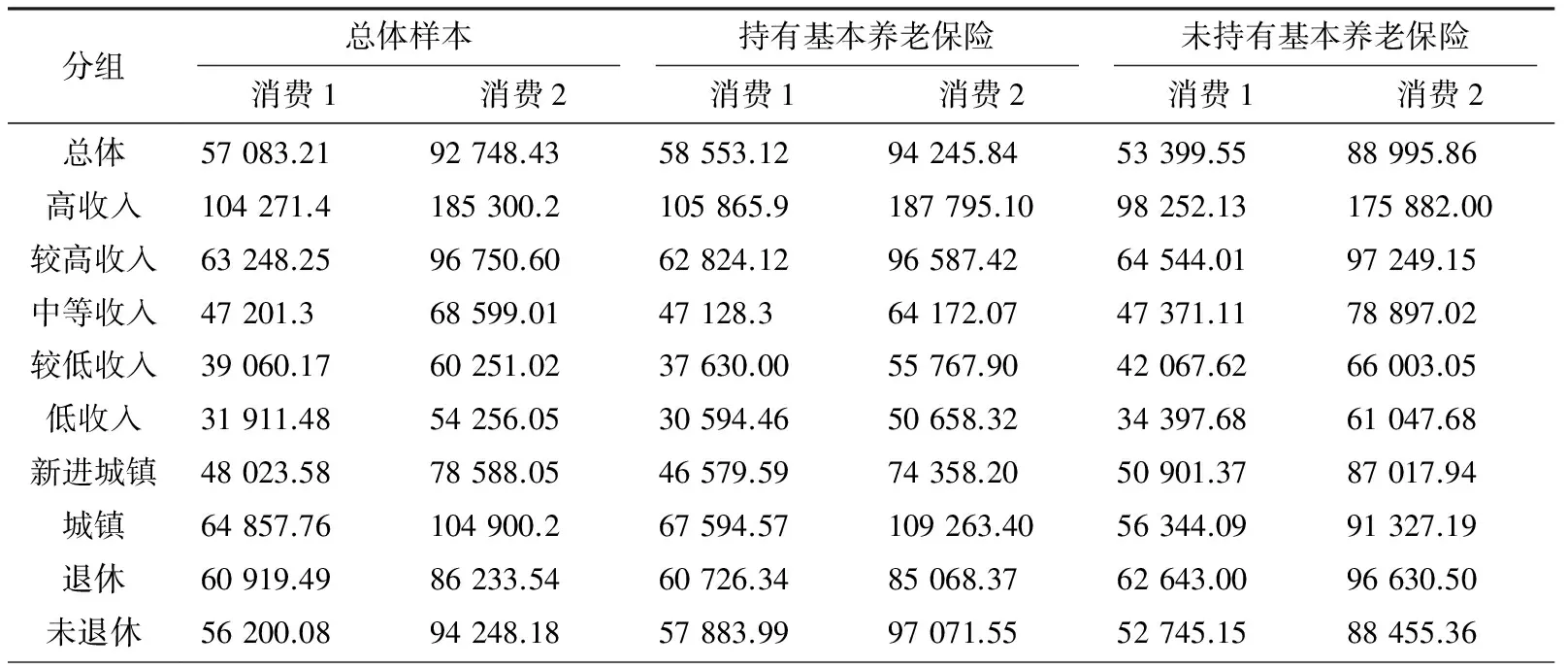

表1 不同分组家庭消费情况

表1可以看出不同分组情况下家庭消费情况。在没加入家庭负债情况下,我国城镇居民消费均值57 083.21元,持有养老保险的家庭总消费58 553.12元,未持有养老保险的家庭消费53 399.55元;在考虑负债情况下,我国城镇居民消费均值92 748.43元,持有养老保险家庭的总消费为94 245.84元,未持有养老保险家庭消费为88 995.86元。从不同分组的家庭来看,高收入组家庭消费比低收入家庭消费更多,新进城镇(农转非)家庭的消费比城镇家庭消费少,退休家庭也比未退休家庭消费多。值得注意的是,各收入层次家庭持有养老保险家庭比未持有养老保险家庭消费多;城镇家庭持有养老保险家庭比未持有养老保险家庭消费多,但农转非家庭持有养老保险消费更少。

首先,由于有些数据存在缺失情况,删除了数据缺失的样本;将户主的年龄小于16岁的样本剔除。其次,由于部分低收入家庭的家庭收入仅来源于补助,不具代表性,故剔除了家庭收入最低和最高的5%的样本,最终符合要求的样本为5 515个。

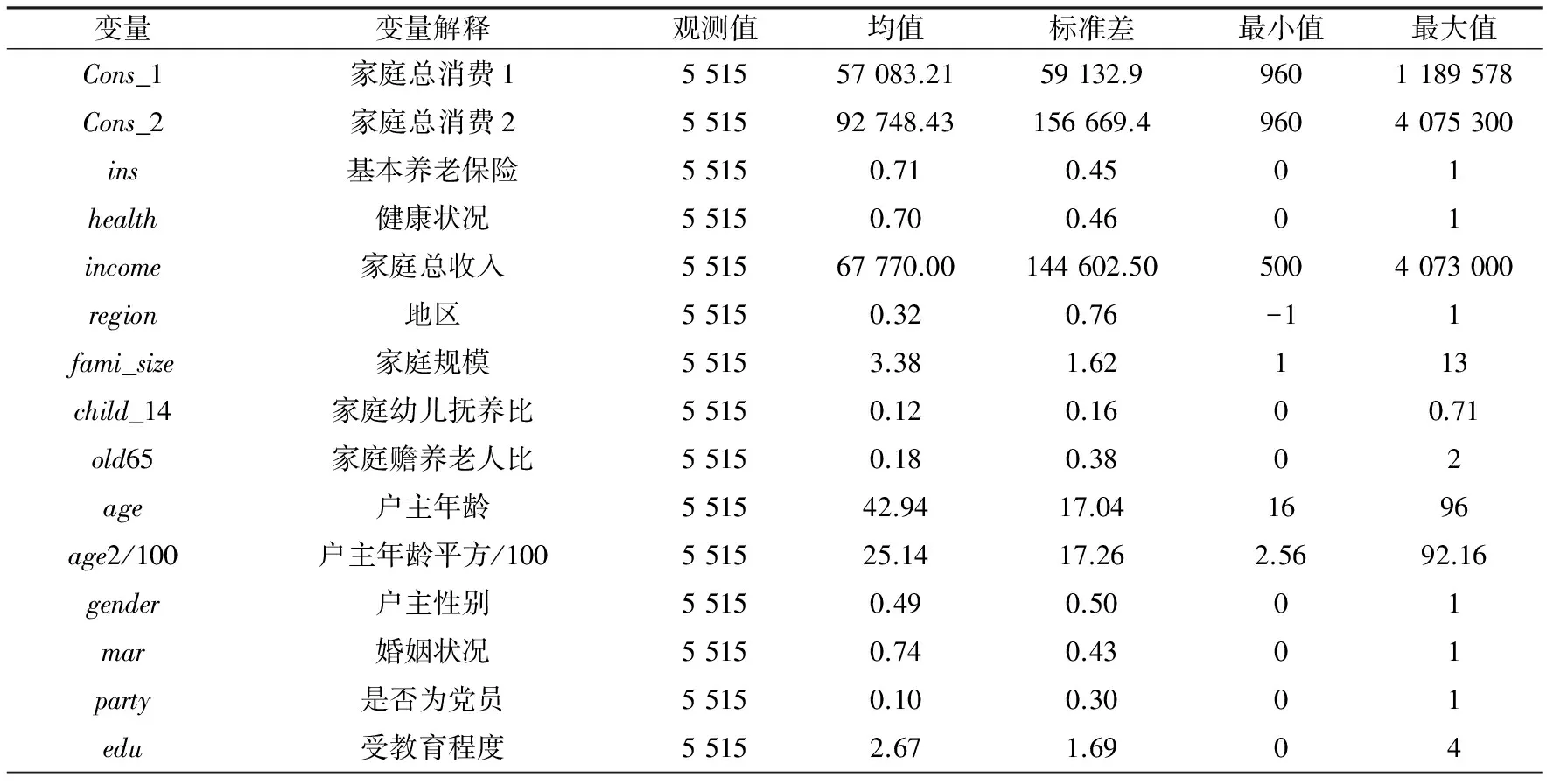

从表2描述性统计可以看出,我国城镇“家庭消费1”为5.7万元,“家庭消费2”为9.2万元,家庭年收入平均6.8万元,城镇家庭基本养老保险均值0.71,说明城镇家庭大多数拥有基本养老保险。健康状况很好,均值达到0.71;户主平均年龄43岁,家庭规模均值为3.4人,平均受教育年限平均2.67年。地区变量均值为0.32,说明东部地区明显较多。家庭孩子抚养比和家庭老人赡养比均值分别为0.12和0.18,说明家庭老人比孩子多。家庭婚姻状况均值为0.74,说明大多数家庭是在婚家庭。从行业来看,农业劳动者、制造业从业者、产业工人以及商品服务业的人员最多。

表2 各变量描述性统计

注:由于篇幅有限,故在此省略了行业和职业等虚拟变量。

(二)实证模型设定

在对养老保险的实证研究中,早期主要采用时间序列的分析方法,随着计量方法的发展和模型的改进。目前较为常用的计量方法是利用双重差分法(DID)以及断点回归(RD)进行政策评估,或者是寻找内生解释变量的工具变量。这两种方法都能够解决遗漏变量造成的内生偏误问题,能尽可能地削弱内生性带来的估计偏误。对于家庭消费而言,影响消费的因素繁多复杂。本文在此没有关注政策效果,希望从更为一般情况中考察基本养老保险与家庭消费之间的关系。本文建立如下线性计量模型:

lncons_i=α+β1ins+δiYi+γiZi+εi

式中,被解释变量lncons_i表示居民消费的对数,Y代表家庭特征的控制变量,Z代表个人特征变量,εi为扰动项。

(三)内生性问题

本文中潜在的问题就是养老保险的内生性,是否持有养老保险与不可观测的家庭特征或者说是家庭异质性紧密相关,而这些因素也会同时影响家庭的消费决策,如果忽视这个问题可能会造成严重的内生问题。为解决潜在的内生问题,本文进行了多种尝试,尽可能地减弱内生性问题带来的遗漏性偏误。

具体而言,第一,控制更多的变量。家庭的经济特征差异主要是由于地区差异引起的,控制地区变量能够在一定程度上捕捉家庭异质性,本文也在回归中进行了控制。第二,对于工具变量(IV)而言,工具变量的选择要求所选工具变量与所要替代的解释变量高度相关,且与误差项不相关,即寻找跟家庭是否拥有养老保险相关但是跟家庭消费行为独立的变量作为工具变量。根据已有文献做法(宗庆庆,2015[26]99-114),本文选择群组内其他家庭的养老保险比例作为工具变量。构造该工具变量,最重要的是确定群组数的划分和群组内样本的控制。通常,分组变量应该满足外生性条件。根据本文使用的2014年中国家庭跟踪调查数据,将户主按照年龄、受教育程度和地区进行分组。具体而言,按照年龄将户主分为3组(40岁以下、40~60岁、60岁以上);按照受教育程度将户主分为2组(本科及其以上为一组、剩余一组);按照所在地区将户主分为3组(东部、中部、西部)。因此共有18个群组:3个年龄组×2个受教育程度组×3个地区组。此外还删除了群组内样本数小于50的家庭,共6个群组,共153个样本,还剩余12个群组。对于第i个家庭,计算出该家庭所在群组内的其他家庭的平均参保率作为工具变量。使用2sls模型估计基本养老保险对家庭消费的影响。

四、实证分析

(一)2sls回归结果

为验证基本养老保险对家庭消费的影响是否存在,本文采用2sls方法研究养老保险对家庭消费的影响,计量结果如表3所示。表3分别表示2sls回归下“家庭消费1”和“家庭消费2”的计量结果。

表3 养老保险与家庭消费关系的2sls计量结果

注:表中***、**、*分别代表在1%、5%和10%的显著水平下显著,括号内数值为回归系数的标准差。内生性检验服从自由度为1的卡方分布,回归中还控制了家庭特征变量以及户主特征变量以及行业等虚拟变量,限于篇幅没有报告。

从表3回归结果表明,家庭消费无论是否加入负债,持有养老保险会显著刺激家庭消费,分别使得“家庭消费1”和“家庭消费2”增加13.4%和10.6%。在考虑负债后,持有养老保险对家庭消费的刺激作用下降了2.8%,这与我们预期是一致的。养老保险对家庭消费有显著的刺激作用,这也与刘慧(2009)[19]80-82的研究结果大致相同,因为养老保险对消费的影响具备长期性。在考虑负债后,家庭消费指标也更为合理,家庭面对债务也会减少债务。此外,家庭收入对消费有显著的影响,家庭人口多的家庭也会显著促进消费;家庭孩子小于14岁的家庭对消费有着显著负向影响,这也符合我们预期,家庭孩子多,往往会选择为孩子的未来进行储蓄。家庭老人赡养比对消费有促进作用,但是效果不显著。东部地区显著比中西部地区家庭消费更多。受教育程度越高的家庭,消费也会更多。此外,在考虑内生性之后*由于篇幅有限,基础回归在此省略。,养老保险对家庭消费的影响有所提高。本文使用工具变量存在异方差情况下,需要进行DWH检验,考察家庭是否存在基本养老保险内生性。进一步识别工具变量有效性,在此,我们还报告了第一阶段F值,第一阶段F值均大于10,说明本文选取的工具变量有效。

(二)稳定性检验

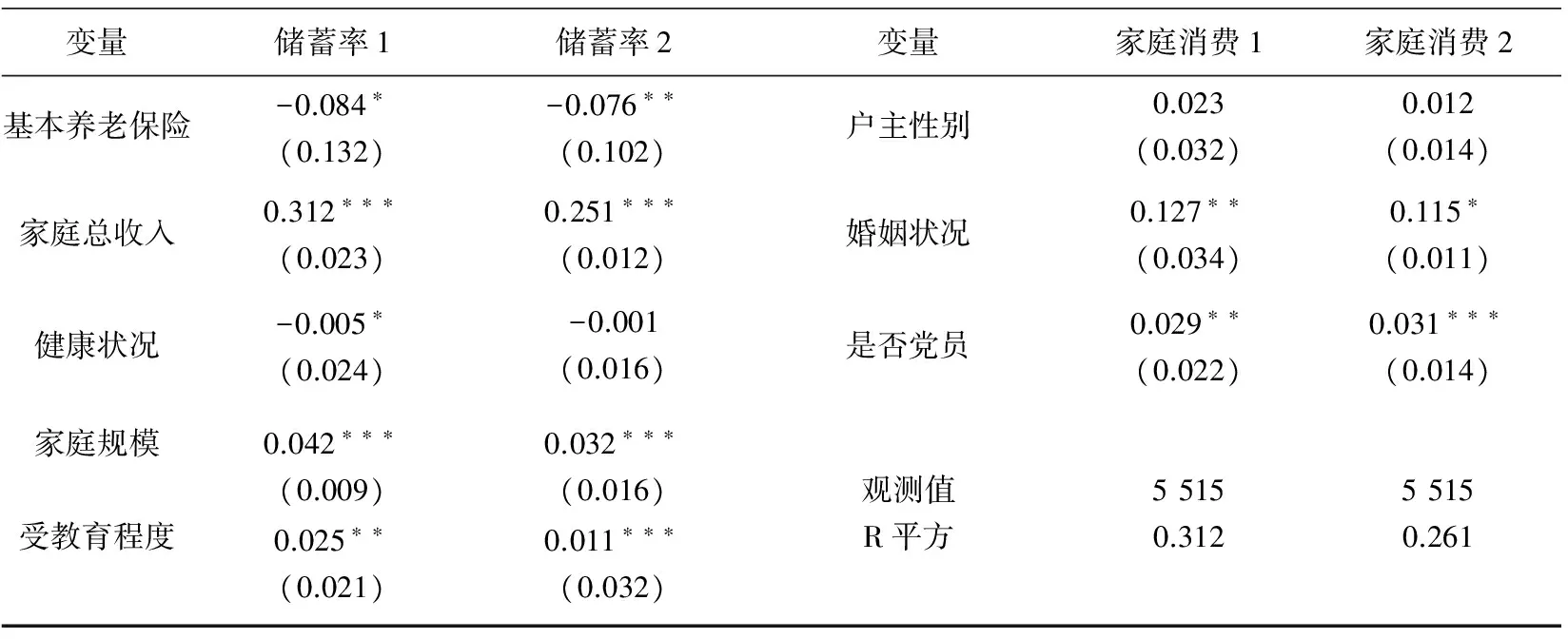

上面的回归结果是使用家庭消费作为被解释变量,为了检验稳健性,我们还考察了养老保险对储蓄的影响,我们把家庭储蓄率*储蓄率=(家庭可支配收入-消费)/家庭可支配收入。作为被解释变量。控制变量与表3一致。

表4 养老保险与家庭储蓄率关系的2sls计量结果

注:表中***、**、*分别代表在1%、5%和10%的显著水平下显著,括号内数值为回归系数的标准差。篇幅有限,略去行业以及部分控制变量。

计量结果表明,养老保险对我国家庭消费有抑制作用,与上文被解释变量为家庭消费的结果符合,说明上文研究结果是稳健的。

(三)不同群体分组情况

从上面的结果来看,养老保险对家庭消费有显著影响,不同的群体之间可能略有不同。本文就不同收入层次、新进城镇人口、不同年龄和是否退休四个角度分别考察不同群体之间养老保险与家庭消费的关系。由上文可以看出,考虑负债之后的家庭消费更为合理,故下文被解释变量为“家庭消费2”。

1.不同收入水平家庭

收入是影响家庭消费最重要的因素之一,不同收入组的家庭,其消费决策也会显著差别。考察家庭养老保险对居民消费的影响,参考李培(2016)[25]15-25处理方法,把家庭收入按照由高到低分为5组,其他控制变量同表3,计量结果如表5所示:

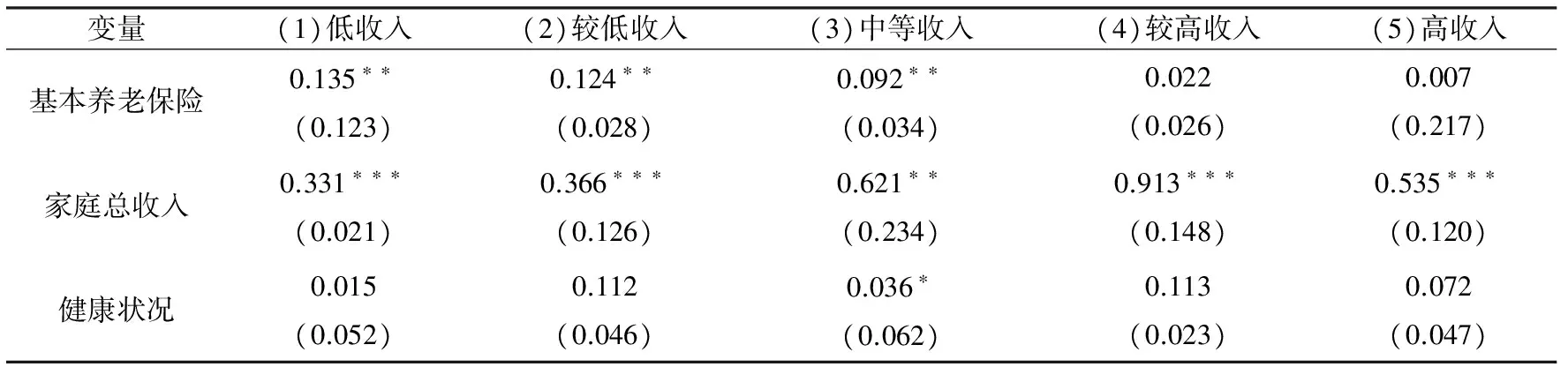

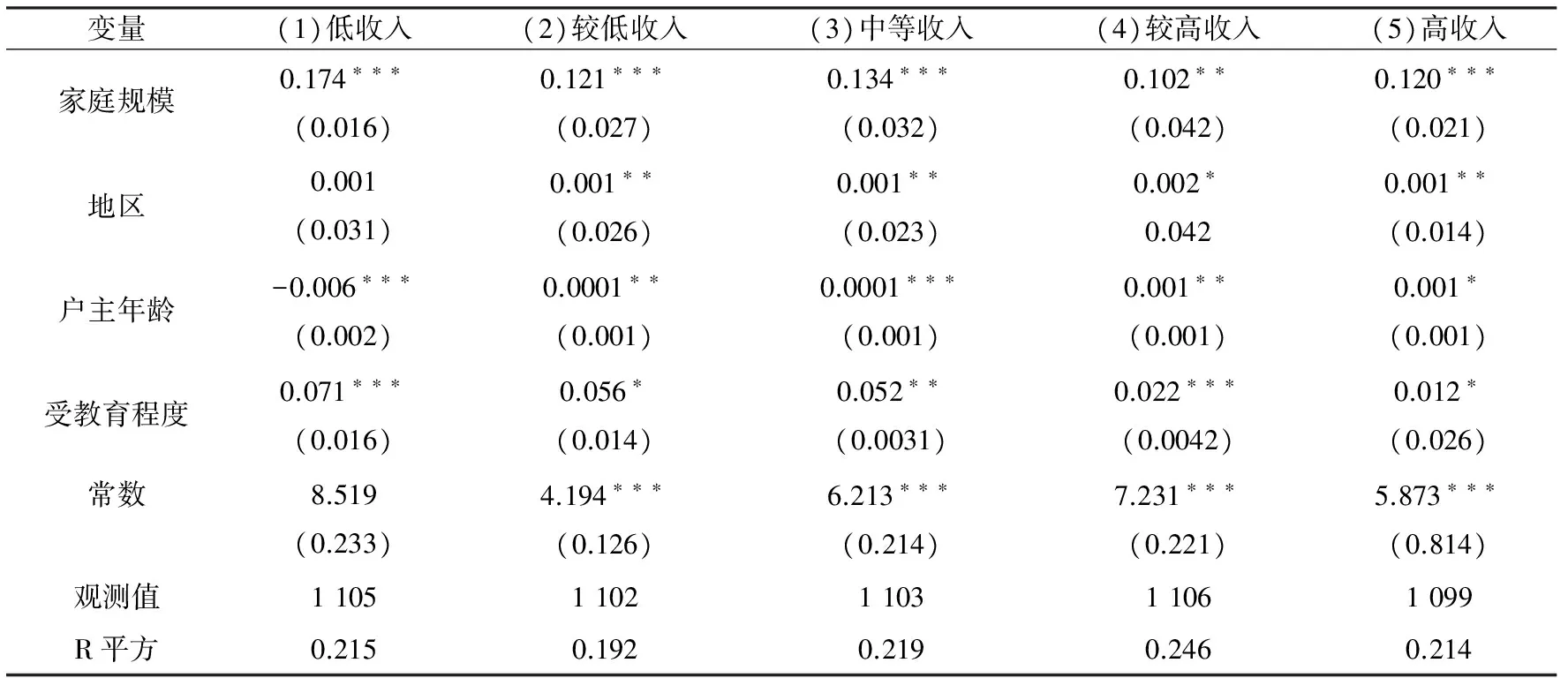

表5 不同收入分组的家庭基本养老保险与家庭消费的计量结果

续表

注:表中***、**、*分别代表在1%、5%和10%的显著水平下显著,括号内数值为回归系数的标准差。回归中还控制了家庭特征变量以及户主特征变量以及行业等虚拟变量,限于篇幅没有报告。

计量结果可以看出,养老保险对高收入家庭、较高收入家庭没有显著的影响,但是对低收入家庭、较低收入家庭以及中等收入家庭有显著的正向影响。拥有养老保险会使低收入家庭、较低收入家庭以及中等收入家庭分别增加13.5%、12.4%以及9.2%。家庭消费的收入弹性呈现倒U型特征,低收入家庭、较低收入家庭以及高收入家庭消费的收入弹性都比较高收入家庭的收入弹性小。对此我们给出的解释是,对于低收入家庭和较低收入家庭而言,收入是决定家庭消费决策最重要的因素,因为低收入家庭的收入基本用于基本的生活支出。高收入家庭由于收入过高,家庭收入不是影响消费的最重要因素。

2.不同户口类型家庭

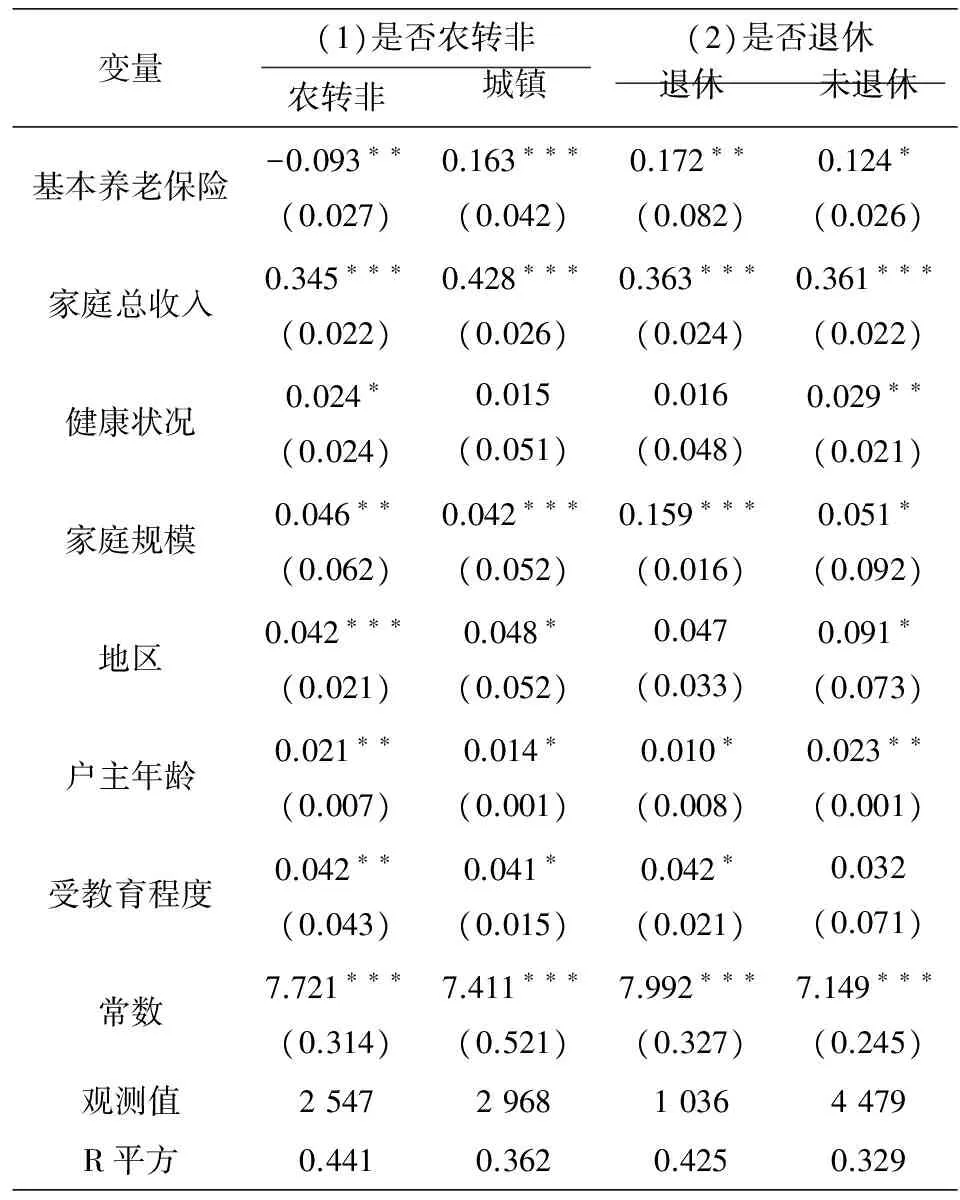

城镇户口中有很大部分家庭是新进城镇人口(农转非),为考察养老保险与不同户口类型家庭消费关系,本文将户主类型划分为两种:农转非城镇家庭和城镇家庭。计量结果如表6(1)所示:持有养老保险家庭对城镇家庭有显著的促进作用,但是对农转非城镇家庭有抑制作用。对此我们给出的解释是,城镇家庭可支配收入较农转非家庭多,农转非城镇家庭可能会因为未来不确定性进行储蓄,因为农转非家庭会面临更多购房、子女教育等压力。

表6 是否农转非户口和是否退休的家庭养老保险与家庭消费关系的计量结果

注:表中***、**、*分别代表在1%、5%和10%的显著水平下显著,括号内数值为回归系数的标准差。回归中还控制了家庭特征变量以及户主特征变量以及行业等虚拟变量,限于篇幅没有报告。

3.是否退休家庭

为考察退休与家庭消费的关系,本文将家庭分为退休和未退休两个子样本。研究结果如表6(2)所示,退休家庭与未退休家庭,养老保险都会显著刺激家庭消费,但是退休家庭养老保险的刺激作用更大。退休家庭和未退休家庭的养老保险使得家庭消费分别增加17.2%和12.4%。这与我们预期一致,退休家庭处于生命周期老年期,退休家庭不会为未来的不确定性而储蓄。未退休家庭的生活压力更大,往往会选择储蓄,即使拥有养老保险,也会为孩子教育、父母养老以及住房等进行储蓄;退休家庭生活基本稳定,退休家庭消费倾向更大。

五、结论与政策建议

本文利用2014年中国家庭追踪调查(CFPS)数据,探讨养老保险与居民消费之间的关系。研究结果表明:

1.养老保险会显著促进家庭的消费,持有养老保险会使得家庭消费增加13.4%;考虑负债后,持有养老保险使得家庭消费增加10.6%,下降了2.8%。

2.从不同收入分组来看,基本养老保险对低收入家庭有显著促进作用,但是高收入、较高收入的家庭没有明显的促进作用。此外,持有养老保险家庭对城镇家庭有显著的促进作用,但是对农转非城镇家庭有抑制作用;退休家庭与未退休家庭,养老保险都会显著刺激家庭消费,但是退休家庭养老保险的刺激作用更大。

3.对于其他控制变量而言,家庭收入显著促进家庭的消费;同时受教育程度越高、年龄越小的家庭,消费支出越多;同时家庭规模越大的家庭,消费支出也会较多。此外,对于家庭幼儿抚养比越多的家庭,家庭消费支出越少;但老人赡养比并没有显著的影响。对于幼儿较多的家庭,我们认为一是由于孩子年龄较小,花费较少;二是父母会为孩子的教育以及婚姻的选择进行储蓄。

本文实证结果表明,养老保险能够显著刺激家庭的消费。首先政府应该提高社会保障体系,提高并完善养老保险体系;对于收入较低的家庭以及较年长的家庭,政府应该更多投入。其次,对于农转非城镇家庭而言,农转非城镇家庭养老保险对消费有抑制作用,政府应该给予这部分优惠政策。再次,由于高收入家庭没有显著地刺激家庭消费,政府应该加强养老金的投资和运转,提高养老金的收益率。最后,政府还应当完善医疗保险、社会保险以及社会补助等政策手段。

[1]汪伟. 经济增长、人口结构变化与中国高储蓄[J].经济学(季刊),2010(1).

[2]晁江峰. 中国居民低消费率问题影响因素评述[J].生产力研究,2016(1).

[3]王弟海,龚六堂.持续性不平等的原因及其动态演化综述[J].经济学(季刊),2008(2).

[4]徐忠,张雪春,丁志杰.公共财政与中国国民收入的高储蓄倾向[J].中国社会科学,2010(11).

[5]袁志刚,宋铮.城镇居民消费行为变异与我国经济增长[J].经济研究,1999(11).

[6]沈坤荣,谢勇.不确定性与中国居民储蓄率的实证研究[J].金融研究,2012(3).

[7]Feldstein M. Social Security , Induced Retirement and Aggregate Capital Accumulation[J]. Journal of Political Economy,1974(5).

[8]Hubbard,Judd. Social Security and Individual Welfare: Precautionary Saving, Borrowing Constraints, and the Payroll Tax[J].The American Economic Review,1987(77).

[9]Barro,MacDonald. Social security and consumer spending in an international cross section[J].Journal of Public Economics, 1979(11).

[10] Samwick A. Tax Reform and Target Savings[J].National Tax Journal,1998(51).

[11]Aydede Y. Aggregate consumption function and public social security: the first time-series study for a developing country[J].Applied Economics,2008(40).

[12]Diamond,Hausman. Individual retirement and savings behavior[J].Journal of Public Economics,1984(23).

[13]Gale. The Effects of Pensions on Household Wealth: A Reevaluation of Theory and Evidence[J].Journal of Political Economy,1998(4).

[14] De Nardi,French, Jones. Why Do the Elderly Save? The Role of Medical Expenses[J].Journal of Political Economy,2010,118(1).

[15]Engeihardt,Kumar. A Pensions and Household Wealth Accumulation[J]. Journal of Human Resources,2011,46(1).

[16]Barro. Are Government Bonds Net Wealth?[J]. Journal of Political Economy,1974, 82(6).

[17]彭浩然,申曙光.改革前后我国养老保险制度的收入再分配效应比较研究[J].统计研究,2007(2).

[18]孟庆平.我国城镇居民储蓄对社会养老保险的公共价值分析[J].财贸经济,2008(2).

[19]刘慧.社会保障对我国居民消费影响的实证研究[J].价格月刊,2009(12).

[20]田玲,刘章艳.基本养老保险能有效缓解居民消费压力感知吗?——基于中国综合社会调查(CGSS)的经验证据[J].中国软科学,2017(1).

[21]白重恩,吴斌珍,金烨.中国养老保险缴费对消费和储蓄的影响[J].中国社会科学,2012(8).

[22] 邹红,喻开志.养老保险和医疗保险对城镇家庭消费影响的影响研究[J].统计研究,2013(11).

[23]宁磊,郑春荣.延迟退休会提高社会福利水平吗?[J].财经研究,2016(8).

[24]张大永,曹红.家庭财富与消费:基于微观调查数据的分析[J].经济研究,2012(s1).

[25]李培,刘苓玲.我国基本养老保险扩面的收入分配效应研究[J].财贸研究,2016(4).

[26]宗庆庆.社会养老保险与我国居民家庭风险金融资产投资——来自中国家庭金融调查(CHFS)的证据[J].金融研究,2015(10).

[27]欧阳斌,何娇.城镇居民不同养老保障类型对家庭消费的影响[J].消费经济,2015(6).

[28]李晓嘉,蒋承.我国农村家庭消费倾向的实证研究——基于人口年龄结构的视角[J].金融研究,2014(9).

[29] 戴扬,刘有新.关于随机截尾数据的进展[J].重庆工商大学学报(自然科学版),2007(1).

[30]何立新,封进,佐藤宏.养老保险改革对于家庭储蓄率的影响:中国的经验证据[J].经济研究,2008(10).

[31]石阳,王满仓.现收现付制养老保险对于储蓄的影响——基于中国面板数据的实证研究[J].上海经济研究,2010(3).

[32]徐舒,张绍阳.养老金双轨制对城镇居民生命周期消费差距的影响[J].经济研究,2013(1).

[33]杨继军,张二震.人口年龄结构,养老保险制度转轨对居民储蓄率的影响[J].中国社会科学,2013(8).