PPP+互联网融资模式研究

2018-03-27邓慧

邓 慧

(江西财经大学经济学院,南昌330013)

PPP融资情况不容乐观,要想真正在中国开花结果,推动公用事业效率和质量的提升,尚面临诸多问题和挑战。面对目前的困境与挑战,2017年12月财政部、国资委等部门发布了一系列政策和指导意见。而鼓励民间资本参与政府与社会资本合作,非常方便的途径就是将互联网融资平台融合进PPP模式当中。随着互联网金融,包括各互联网融资平台在内的监管措施的相继出台,互联网金融积聚民间资本的能力将会越来越强,所以PPP+互联网融资模式势在必行。

一、PPP模式的成本收益分析

(一)PPP模式的成本分析

PPP模式中总成本为项目建设经营过程中经济利益的流出。用CP表示总成本。按照PPP模式的结构把总成本分为五个部分。第一部分成本CP1包括政府的招标成本、信息搜集成本、项目评估成本及前期长期合同的签订成本等。第二部分成本CP2包括项目建设的直接成本与间接成本,融资成本及建设期可资本化的利息费用,政府的监管成本。第三部分成本CP3包括私人部门为获得签订运营阶段的适应性改造合同的信息租赁而发生的信息收集成本。第四部分成本CP4包括运营阶段的保持正常的运营而发生的运营成本、维修成本,政府为控制该项目的运营价格与服务质量而发生的监管成本。第五部分成本CP5包括发生不可预见事件政府部门与私人部门重新谈判签订新的合同的成本,将风险分给更善于处理一方的风险转移成本。

在PPP项目中如果缺乏对风险的管理,很可能使得投融资决策的失误、项目建设的计划不周、工期延误、一些财产的损失、项目运营的不正常或是效益低甚至是项目失败。对此,引入风险因素,在PPP项目中风险可以分为非商业风险、商业风险及不可抗力的风险。通过对风险因素进行量化,调整PPP项目的总成本。用VP表示风险。

(二)PPP模式的收益分析

PPP模式项目的收益主要表现为在项目的运营阶段的所带来的经济利益的流入。分为货币性收益与非货币性收益。非货币性收益指项目质量的提高、建设期缩短和运营期加长、采用新技术带来的外部性等。对于非货币性的收益根据专家评价及相关经验数据进行估值。这项经济利益的流入在具体的PPP模式应用中,公共部门与项目公司之间分别有不同的分配方法,但要保证项目公司可以获得合理的利润。用RP表示该模式的总收益。

(三)PPP模式的净收益分析

PPP模式的净收益为总收益与总成本之间的差值。

项目建设运营过程的周期一般比较长,分析其成本收益还需考虑货币的时间价值,因此本文用净现值指标来分析PPP模式的净收益。

CIP为PPP模式的年现金流入量,COP为PPP模式的年现金流出量,n为PPP模式项目的总周期,i为折现率,t为计算期。

二、互联网融资模式的成本收益分析

在分析互联网融资模式的成本收益分析时,为了方便与PPP模式的成本收益进行比较,假设运用该融资模式的项目与PPP模式的项目为同一个,且项目的收益相同。

(一)互联网融资模式的成本分析

总成本为项目建设经营过程中经济利益的流出。用CI表示总成本。将总成本分为五个部分。第一部分成本CI1包括信息搜集成本、项目评估成本。第二部分成本CI2包括互联网融资技术成本、融通资金的成本。第三部分成本CI3包括建设期直接成本与固定成本、可资本化的利息、政府监管成本。第四部分成本CI4为政府部门与另一私人部门签订关于项目的运营管理合同成本及与之相关的信息搜索成本。第五部分成本CI5包括运营发生的运营成本、维修成本、政府监管成本。并引入风险因素,同样将风险分为三类,商业风险、非商业的风险及不可抗力的风险。将风险量化,用V1表示。

(二)互联网融资模式的收益分析

在本文的第二部分分析了互联网模式项目的流程。按照该流程来看,该模式的收益与传统模式相差不大。运用互联网融资模式,项目的收益归属于政府部门,没有利益分配问题,政府直接控制项目的运营,可以直接控制项目的价格等。用RI表示该模式的总收益。

(三)互联网融资模式的净收益分析

互联网模式的净收益同样为收益与成本之差:

项目建设运营过程的周期一般比较长,分析其成本收益还需考虑货币的时间价值,因此本文用净现值指标来分析PPP模式的净收益。

CII为PPP模式的年现金流入量,COI为PPP模式的年现金流出量,m为PPP模式项目的总周期,i为折现率,t为计算期。

三、构建PPP+互联网模型

我们可以构建PPP+互联网模型,融合两者的成本收益优势。其模型结构如图1所示。

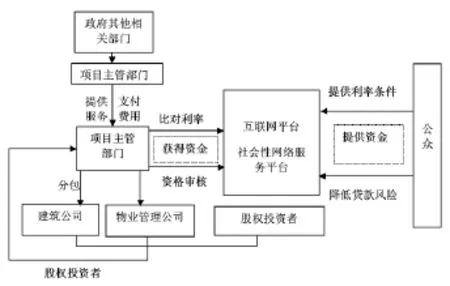

第一,政府特定部门进行招标,政府和中标者将签订长期的合同。中标者为类似私募基金、建筑公司、物业管理公司等几个公司组成的承包联合体。第二,中标者出资设立一个项目公司(Special Purpose Vehicle,简写SPV)。第三,项目公司通过互联网平台进行融资,通常会通过政府担保或购买单一险种进行保障。第四,项目公司再将项目中不同的任务分包给专业公司,这些专业公司通常就是中标的承包联合体中的公司。第五,项目进行营运阶段,投资者通过由政府每年支付固定的费用或向用户索取费用的形式赚取合理的收益。而政府为了维护公共利益会对该项目的质量及收费等方面留有一定的控制权。第六,在PPP二级交易市场,项目公司的股权可以流动交易,因此投资者可以提早收回资金,进行其他再投资。

图1 PPP-互联网融资模式

运用互联网融资,改善了PPP模型中的融资成本高的问题。项目公司在互联网上进行融资,融资门槛比PPP模型更低,说明有更多的建筑公司和物业公司能够参与政府的项目招标,增加招标公司之间的竞争,从而能够选择更优的公司,组建更优的项目公司组合。然后继续发挥PPP模型的优势,在项目的建设与运营过程中充分发挥私人部门的积极作用,减少PPP模型中私人部门的非生产性投资。将PPP模型与互联网模型进行整合,还能解决互联网融资平台资金真实去向,降低其融资风险。

[1]David M.,Jerome P.,To Build or Not to Build:Normative and Positive Theories of Public-Private Partnerships [J].InternationalJournalofIndustrial Organization.2008,Vol.26,P393~411.

[2]欧纯智,贾 康.PPP在公共利益实现机制中的挑战与创新——基于公共治理框架的视角[J].当代财经,2017(3):26-35.

[3]谢 平,邹传伟,刘海二.互联网金融的基础理论[J].金融研究,2015(8):1-12.

[4]刘晓凯,张 明.全球视角下的PPP:内涵、模式、实践与问题[J].国际经济评论,2015(4):53-67+5.

[5]陈志敏,张 明,司 丹.中国的PPP实践:发展、模式、困境与出路[J].国际经济评论,2015(4):68-84+5.

[6]姚东旻,李军林.条件满足下的效率差异:PPP模式与传统模式比较[J].改革,2015(2):34-42.

[7]贾 康,孙 洁.公私合作伙伴机制:新型城镇化投融资的模式创新[J].中共中央党校学报,2014(1):64-71.

[8]谢 平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22.