财务柔性与投资不足的关系研究

2018-03-26张征超朱玉洁

张征超 朱玉洁

中图分类号:F276.6 文献标识码:A

内容摘要:本文从供应链关系型交易的视角,研究财务柔性对投资不足的影响。选取2009-2014年A股上市公司制造业企业作为样本,通过构建财务弹性指数测算公司财务弹性状况,以Richardson的残差度量模型测算公司的投资不足情况,并引入调节变量关系型交易。研究结果表明:财务柔性可以缓解投资不足,并且随着关系型交易集中度的增强而缓解效果显著增强,此外通过区分耐用品企业与非耐用品企业,得出结论,耐用品企业中关系型交易对负债柔性与投资不足之间的负相关关系具有显著增强作用,非耐用品企业中关系型交易对负债柔性与投资不足之间的负相关关系没有显著作用。

关键词:关系型交易 财务柔性 投资不足

引言

目前,我国经济发展进入新常态阶段,从中高速发展转变为中速发展。尤其制造业企业普遍产能过剩、产品同质化等问题严重,企业利润不断下降,需要提高核心竞争力(张长城,2015)。研究企业如何在当前经济转型环境中把握投资机会,应对投资不足,合理高效利用财务资源具有重要意义。

财务柔性与投资不足的研究是在融资约束理论基础上形成的(Denis等,2012;田旻昊等,2015),企业能通过储备一定的现金柔性(Almeida等,2004;张莉芳,2013)和负债柔性(Marchica等,2010)来解决融资约束问题,以把握净现值为正的投资项目。但是与此不同的是,李燕等(2015)发现财务柔性与投资不足正相关,并认为企业未动用的负债能力使得管理者安于现状,导致投资不足。还有从公司治理结构(徐晓东等,2009;唐松莲等,2015)、宏观经济环境(曾爱民等,2013)等角度研究两者关系。以往研究结论不一致,都是基于正式交易机制的市场,而较少从关系型交易考虑。企业财务柔性管理是为了更好把握投资机会,进而提高投资效率。那么财务柔性对投资不足是否具有显著影响? 现在处于经济大融合时期,合作共赢是基本理念。尤其对于制造业来说,供应链关系型交易趋于主流,那么供应商/客户之间的关系对财务柔性与投资不足的关系又有什么影响呢?此外,制造业又分耐用品企业与非耐用品企业,交易型关系对两者的关系是否都有显著影响?本文基于供应链关系型交易角度,通过分析财务柔性与企业投资不足的内在联系,以期对企业投资决策提供相关建议,以达到运用自身财务手段缓解投资不足的目的,促进我国经济实体发展。

财务柔性从单指标(Marchica等,2010)、多指标进行衡量(刘得格等,2012),也有构建指数采用层次分析法,从现金、资本结构和外部融资成本三个维度构建财务柔性综合指数(马春爱,2011),具有一定主观性。这些衡量没有考虑核心竞争力(张长城,2015),本文结合现金持有水平与现金周转率,负债水平与有息负债来度量财务柔性,又引入调节变量关系型交易,研究财务柔性与投资不足的关系。

研究方法及数据选取

(一)变量选取

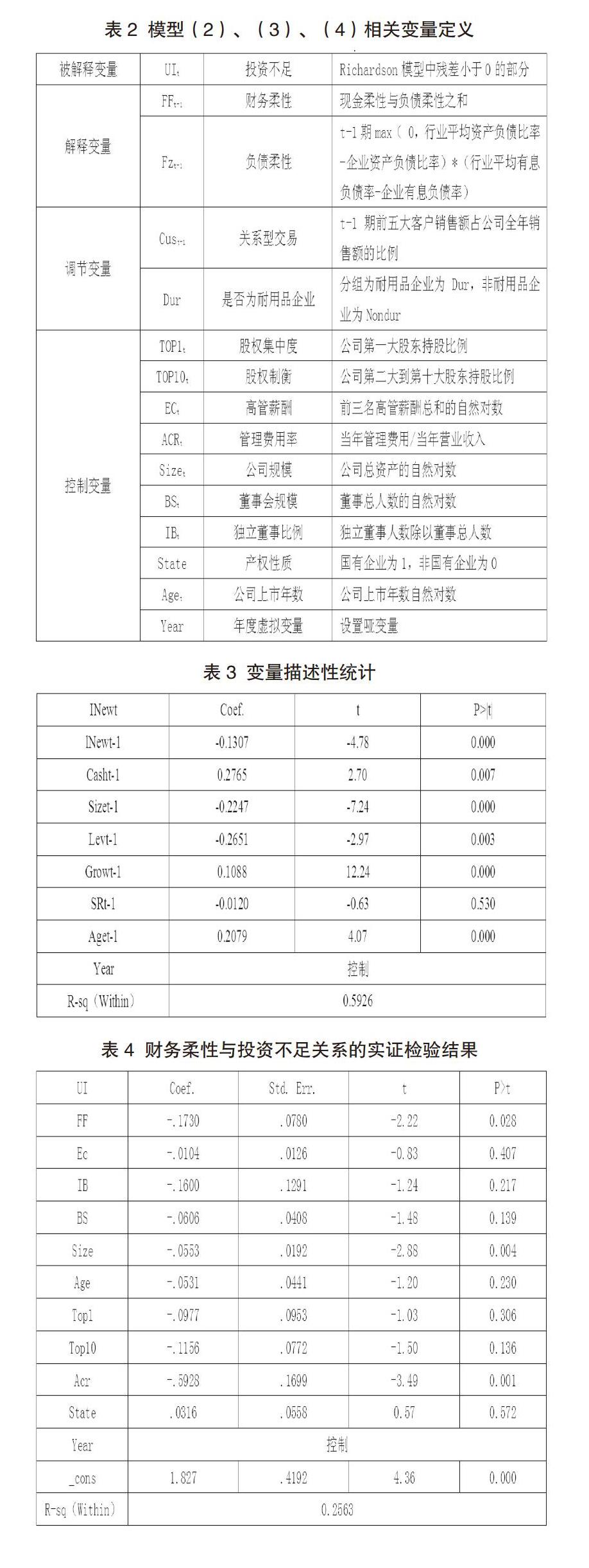

投资不足是被解释变量,采用Richardson模型。用预期投资支出与非预期投资支出之和代表公司新增的投资支出,即非预期支出(回归模型的残差)等于企业实际支出减去预期投资支出得出残差,选出残差为负的,即为投资不足,相关变量定义如表1所示,模型(1)为:

lnewt=α0+α1Growt-1+α2Levt-1+α3Casht-1+α4Aget-1

+α5Sizet-1+α6Srt-1+α7Inewt-1+α8Σyear+ε (1)

解释变量为财务柔性。现金柔性=(企业现金比率-行业平均现金比率)*(企业现金周转率-行业平均现金周转率),现金比率=(货币资金+交易性金融资产)/总资产。负债柔性=max(0,行业平均资产负债比率-企业资产负债比率)*(行业平均有息负债率-企业有息负债率),资产负债率=总负债/总资产,有息负债率=有息负债/总负债。

调节变量为关系型交易。本文基于与客户之间的关系,因此用客户集中度,即前五大客户销售额占公司全年销售额的比例衡量关系型交易。本文考虑是否为耐用品企业这一特征,耐用品企业为制造业中的电子、金属与非金属、机械、设备和仪表等行业(C30-C40),否则为非耐用品企业。

为了控制其他可能对投资不足产生影响的因素,更准确地分析財务柔性与投资不足之间的关系,本文从企业财务特征和治理结构角度引入控制变量。本文控制了第一大股东持股比例、独立董事比例、营业周期、实物资产比重和公司规模等因素。

(二)模型构建

为了验证财务柔性与投资不足之间的关系,本文结合Richardson模型,相关模型如表2所示,模型(2)为:

H1.UT1=U0+U1FFt-1+U2TOP1t+U3TOP10t+U4ECt+U5ACRt+U6Sizet+U7BSt+U8IBt+U9State+U10Aget+Year+η (2)

为了验证关系型交易对财务柔性与投资不足的作用以及关系型交易对企业融资约束的影响,本文结合Richardson模型,构建模型(3):

H2.UT1=θ0+θ1FFt-1+θ2Cust-1+θ3FFt-1*CUSt-1+θ4TOP1t

+θ5TOP10t+θ6ECt+θ7Acrt+θ8Sizet+θ9BSt+θ10IBt+θ11State

+θ12Aget+Year+ξ (3)

为了验证负债柔性与投资不足之间的关系以及供应链关系型交易作用下负债柔性对投资不足的作用,本文结合Richardson模型,构建模型(4):

H3.UT1=θ0+θ1Fzt-1+θ2Cust-1+θ3Fzt-1*CUSt-1+θ4TOP1t+θ5TOP10t+θ6ECt+θ7Acrt+θ8Sizet+θ9BSt+θ10IBt+θ11State+

θ12Aget+Year+ξ (4)

实证结果与分析

(一)单变量描述性统计

对非效率投资Richard模型进行固定效应、随机效应及混合效应回归,并通过Hausman等检验,得到固定效应回归结果,并得到残差,将残差小于0的部分筛选出来,取绝对值为投资不足的值,如表3所示。

(二)实证分析

根据模型(2)的计算结果,财务柔性与投资不足在5%水平上显著负相关,表明企业储备充足的财务柔性能够缓解投资不足,如表4所示。

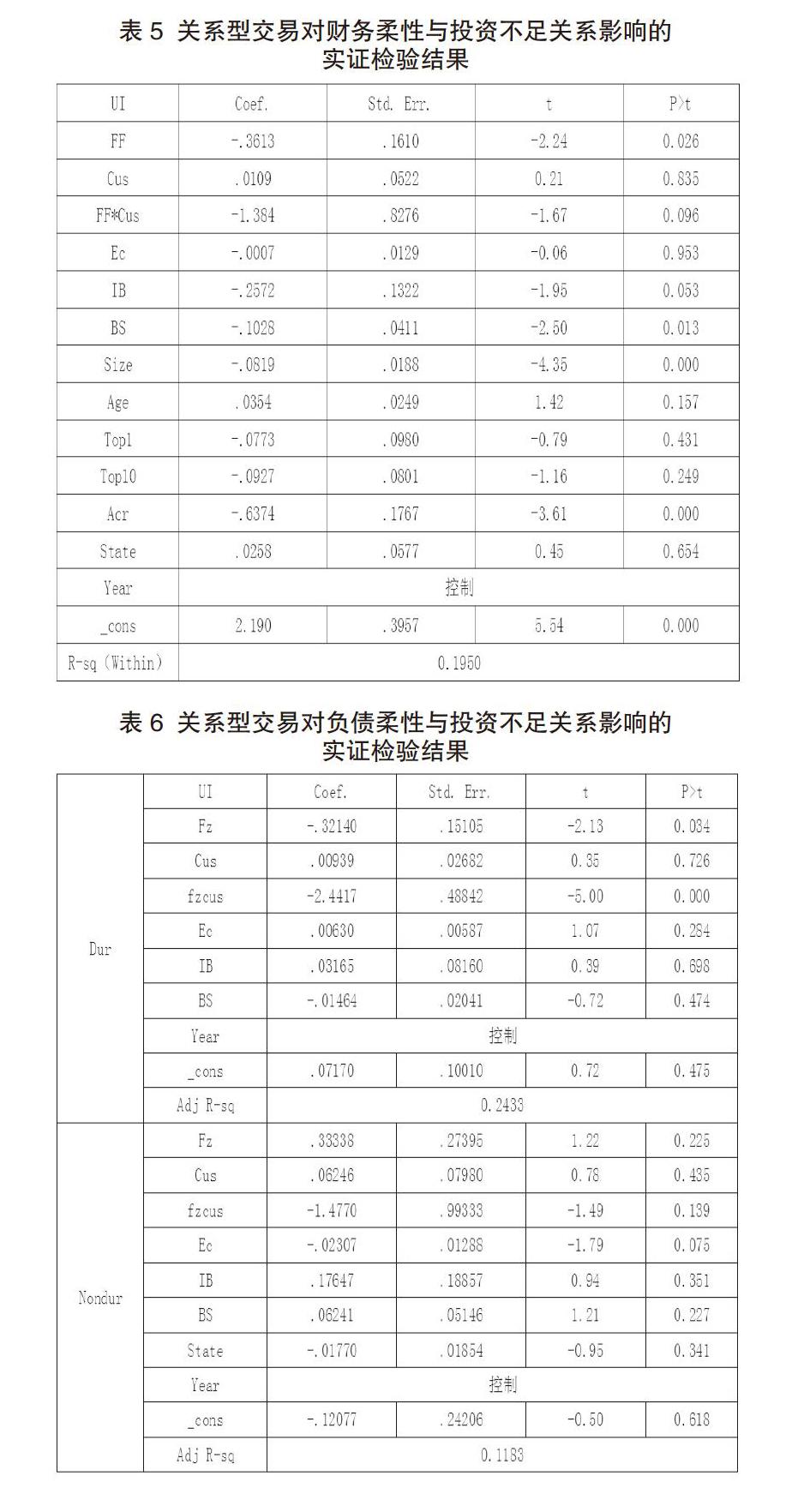

根据模型(3)的计算结果,财务柔性与关系型交易的交乘项系数在10%水平上显著,表明关系型交易对财务柔性与投资不足的负相关关系具有增强的调节作用,关系型交易的集中增加企业融资成本,导致企业融资约束的增强。因而,加强了财务柔性储备以缓解投资不足,说明供应链关系型企业中更愿意保持较高的财务柔性来应对投资不足的情况,如表5所示。

通过模型(3)的计算结果,可得到表6。表6中耐用品企业中负债柔性与投资不足在5%水平上显著负相关,且负债柔性与关系型交易的交乘项系数为负,说明关系型交易越集中,负债柔性缓解投资不足的作用越强。在非耐用品企业中,负债柔性、负债柔性与关系型交易的交乘项系数均在符号上不符合假设,且显著性未通过检验,这也说明关系型交易影响的负债柔性承诺性动机只在耐用品企业中才对投资不足产生作用。耐用品企业关系专用性对负债柔性的动机影响很大,只有在耐用品生产企业中,负债柔性的承诺性动机强烈,关系型交易的集中度越高,更倾向于采取负债柔性政策,保持客户关系,避免净现值为正的投资项目失去投资机会。

结论

本文从供应链交易型关系视角,探讨企业储备财务柔性对投资不足的影响情况,结合关系专用性投资特征检验企业关键客户的关系交易程度对财务柔性与投资不足关系的影响效应。结果表明:第一,财务柔性与投资不足显著负相关,财务柔性缓解投资不足的情况;第二,关系型交易加强财务柔性与投资不足之间的负相关关系,财务柔性与投资不足之间的关系更加敏感;第三,在耐用品企業中,关系型交易加强负债柔性与投资不足之间的负相关关系,而在非耐用品企业中,关系型交易对负债柔性与投资不足之间的负相关关系没有显著影响。

在生产者驱动的价值链中居于主导地位的决定性因素是核心技术+品牌优势+商业模式。本文研究结论对上市公司尤其是制造业企业有一定启示作用,上市公司应当考虑保持适当的供应链客户关系以及自身特点,以更合理利用财务资源,把握投资机会,制定适当的财务政策,以提高业绩水平。

本文在财务柔性指标方面结合现阶段企业的环境特点,将与行业比较的现金水平结合现金周转率,将负债水平与有息负债率结合,但仅从负债与现金两方面进行讨论。因此,后续需进一步结合具体环境特点,深入研究财务柔性的影响因素。

参考文献:

1.张长城.经济发展新常态、财务柔性与企业财务柔性管理[J].宏观经济研究,2015(9)

2.田昊,叶霖.财务柔性影响企业非效率投资的路径研究[J].财经论丛,2015(3)

3.张莉芳.融资约束、高额现金持有和投资效率[J].山西财经大学学报,2013(4)

4.李燕,安烨,李默夫.财务弹性对企业非效率投资的影响[J].税务与经济,2015(5)

5.唐松莲,林圣越,高亮亮.机构投资者持股情景对自由现金与投资效率[J].管理评论,2015(1)

6.曾爱民,张纯,魏志华.金融危机冲击、财务柔性储备与企业投资行为—来自中国上市公司的经验证据[J].管理世界,2013(4)