杀死入口

2018-03-26糜丰

糜丰

别拿菜刀当敲门砖

买一个快递柜就能赚钱?杭州小伙宋吉庆很懊悔,他的20万元“投资”要黄了!

一家名为“全柜”的快递柜公司宣称:投资人可以买断快递柜格口的“运营权”,由全柜“代运营”并每月给投资人返利。比如,投资人花5万元购买一个格口6年的代运营期限,每月获得返利金额1 500元。

一个快递柜格口不到三年就可以收回成本,这听上去是一笔不错的生意。于是,宋吉庆一口气买下4个格口的“运营权”。

投资回报如此之高,快递柜靠什么赚钱?按照全柜方面的说法,快递柜不只是设备,更是社区综合商业的入口,可以深挖周边3千米范围内所有商机。宋吉庆因此对快递柜的投资价值深信不疑。刚开始,他每月都能按时获得投资返利,但仅仅半年后,钱就再也没到过账。

2017年12月,杭州警方将全柜的行为定性为非法集资案件。杭州全柜项目涉及3 000名投资人,涉案金额近3亿元,其中不乏投入上百万元者。

为何这么多人“中招”?除了高额投资回报的诱惑,社区风口效应对宋吉庆们也颇有吸引力。

快递柜公司的想法也是如此。2017年全国快递包裹数量每天平均1亿件,其中700万件包裹是通过快递柜收寄。在这些公司看来,快递柜具有刚需、高频的使用属性,既能充当社区电商的前置店,也能叠加金融、广告、物业等各项增值业务,是社区生意的“超级入口”。

一个残酷的事实是,目前整个快递柜市场一直处于亏损状态,速递易、丰巢等头部企业至今未能盈利。比起高昂的设备和运营投入,快递柜收入相当有限,想象中的入口生意依然是镜花水月。

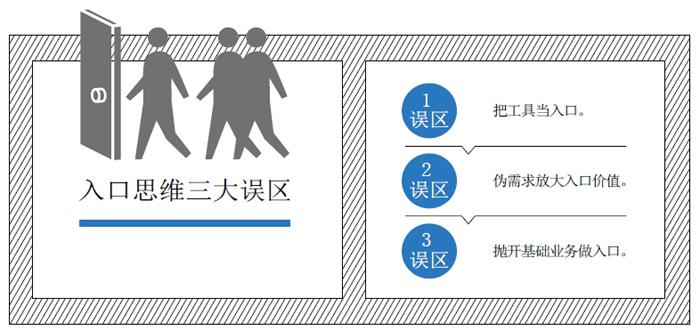

不是社区风口不给力,而是入口太“脆弱”。社区商业研究者王利阳就一针见血地指出,快递柜最大的“自欺”在于误把工具当入口,以为解决了快递配送问题,就拿到了打开社区商业生态的钥匙。但事实上,仅凭用户取拿快递的短暂停留,很难产生能持续、有效转化的流量。

无论是大企业,还是创业公司,都喜欢把入口价值建立在某一个风口之上。从O2O到移动电商,从共享经济到无人零售,入口跟着创业风口高速切换。因此,社区O2O风口上,快递柜、智能门禁想成为入口;共享经济风口上,共享充电宝、共享雨伞也想成为入口。大家的想法并不复杂,都以为只要抓住了风口,用一个刚需、高频的工具,辅以低价甚至免费的手段占据入口,就能流量变现,进而获取增值服务收益。

入口没当成,反而撞上了枪口,这是一个时代的黑色幽默。一方面,风口命短,曾有人戏言,一个风口领域从空白杀成一片红海只要6个月时间,能够突围的玩家并不多;另一方面,大部分工具类产品的“入口思维”堪称妄念,最终除了单纯卖产品或收取租金之外,广告、电商、金融等增值收益在短期内很难有所起色。

别以为刚需、高频的工具类产品就一定具备入口价值,不然,在菜刀上贴个卖生鲜的二维码,岂不是要赚翻?

一次关于场景的自嗨

在入口这件事上,如果说“工具派”是想占据一个重要性支点,那么“场景派”则试图打开一个更为广阔的触达面。

工具类产品本身就离不开应用场景,两者本是相辅相成的关系,但思维重心的不同决定了路径选择的差异。前者是靠工具撬开入口,后者是用场景建立入口。

场景实验室创始人吴声曾说过,“场景革命将重构人与商业的连接”。这句话被许多创业者奉为圭臬,在他们看来,场景既是产品,也是入口。

民以食为天,吃饭可谓最刚需的场景之一。如果以此为入口,是不是一门具备广告流量价值的媒介生意?

3年前,广告从业者杨怀江创办桌联网,以消毒餐具为载体,通过二维码形式为广告主进行线下导流,消毒餐具被开发成了一个入口级的广告媒介。

杨怀江的逻辑并不复杂——中国内地每天一次性消毒餐具使用量近7 000万套,顾客在饭馆用餐前都有一个无聊的等待时间,如果赋予消毒餐具“价值信息”,就会形成半封闭的阅读场景,可以聚集用户和流量。

于是,桌联网与大型消毒餐具集团合作,将这套模式通过消毒餐具覆盖到快餐店和小吃店,向广告商收取推广费。桌联网自称占据了2 000万套的消毒餐具资源,按照杨怀江的说法,掌握了消毒碗资源,就等于掌握了海量快餐店、小吃店的广告位,相当于餐饮界的“分众传媒”。

“用餐”场景足够高频,消毒餐具的点位也足够多,但杨怀江却没能成为另一个江南春。2015年,在拿到薛蛮子的天使轮融资之后,桌联网经历了一段“高光”时光,客户不乏嘀嗒拼车、前程无忧、欧派等知名企业。但2016年之后,桌联网模式遭遇瓶颈,想要单纯靠B端推广费盈利变得困难。原因很简单,场景没变,但玩法变了。当直播、自媒体、小程序都能成为“移动广告位”时,消毒餐具二维码的“带货”能力显然有限。

Wi-Fi一度被认为是应用场景最丰富的超级入口,据说高峰时全国有超过2 000家企业争相入局。与互联网巨头、电信运营商实施平台级战略不同,创业公司更多的是聚焦于某个细分应用场景,通过占据关键场景入口,收割流量红利。

16WiFi创始人邱朝敏看中了公交出行的场景,并一路做到了“全国最大公交Wi-Fi运营商”,覆盖十三个城市几十万辆公交车,顶峰时期用户多达1 500萬。按照邱朝敏的设想,公交出行场景是刚需,只要布局足够数量的点,广告、流量引导、应用分发、游戏运营、电商平台、大数据等都是盈利模式。

16WiFi高开低走,在2016年6月获得3亿元B轮融资后不过一年,邱朝敏便因为运营困难,关停了绝大部分城市的运营业务。打败16WiFi的并非其他,恰恰是其一心看中的场景。

首先,公交车拥挤、颠簸,多数乘客根本无法长时间使用手机,体验非常差;其次,公交单次通勤时间较短,加上4G网络快速普及,用户对免费Wi-Fi的强需求变成了弱需求;最后,高昂的设备、流量成本与收益严重失衡,“粗暴”的广告推送很难让用户心甘情愿为之埋单。

场景是一个筐,但不是什么东西都能装。许多公司绞尽脑汁盯上一个所谓的“完美”场景,以为抓住场景就能形成好入口,靠流量变现就能盈利。殊不知,单靠这种“挟流量以令用户”的打法已经难以奏效,有入口并不能盈利,有价值才可以。

生态的野心,硬件的命

黄光裕尚在狱中,杜鹃替夫掌舵动作频频。

2017年12月20日晚,国美手机召开新品发布会,推出第四款自主品牌手機——国美U7,这距离国美杀入智能手机市场仅仅过去了8个月。

3年前,国美发起了全零售生态圈战略,重构业务体系,试图由单一的家电零售商转型成一个综合型线上、线下融合的产品和服务提供商。根据国美官方的说法,手机将扮演国美生态圈战略的超级入口和移动智慧中枢角色,“U7手机采用虹膜、人脸、指纹多重生物识别方案,将带来面向智慧家庭变革的入口式场景化体验”。

许多公司绞尽脑汁盯上一个所谓的“完美”场景,以为抓住场景就能形成好入口,靠流量变现就能盈利。殊不知,单靠这种“挟流量以令用户”的打法已经不能奏效,有入口并不能盈利,有价值才可以。

国美此刻做手机,显然是赶了一个“晚场”,要想抢占一个好身位并不容易,更何况国美还把手机当作一个入口级的战略产品。

想用自家手机作为生态圈入口的厂商不在少数,360、格力、乐视都曾动过类似念头,但两三年过去了,入口却渐行渐远。所谓的智能物联“超级入口”必须建立在庞大的用户规模之上,而上述这些手机品牌在出货量级上显然难以支撑。在百万台甚至只有几十万台的年出货量之下谈论“超级入口”,像是一个冷笑话。事实上,目前并没有出现将手机作为入口协同整个产业链的成功先例,小米算是跑在了前头,但要知道,小米手机的年出货量已经超过9 000万台。

更为重要的是,手机的入口价值并非一成不变。从某种意义而言,手机作为生活消费的入口依然存在,但作为智能生态入口的价值现阶段正在下降。况且,不到2 000元价格的手机所挖掘的用户,恐怕很难让厂商获得想要的生态价值。

如果手机已过气,智能生态的下一个入口又在哪?手环、路由器、智能秤、智能音箱甚至扫地机器人,各路玩家都在寻找或制造能够打通平台生态的新硬件入口。这当中,争夺最为激烈的是智能音箱。亚马逊、谷歌、BAT、京东、小米、喜马拉雅等悉数入局,创业公司更是不计其数。

“百箱大战”打响后,玩家们都不约而同地传递着一个声音:“智能音箱是下一代人机交互入口”。智能音箱的卖点主要集中在语音人机交互与内容服务,比如基于智能系统的音乐、有声读物、电商等,以及成为智能家居的控制中枢和家庭物联网入口。

这种商业逻辑对于平台级玩家也许是有价值的,毕竟巨头们拥有足够丰富的电商流量和智能生态。但对于单纯的硬件厂商来说,充其量只是在传统音箱基础上增加了语音交付技术,入口与生态根本无从谈起。就连小米联合创始人黎万强也不看好智能音箱的入口作用,小米AI音箱70%的用户使用最多的功能仍然是听音乐和故事,只有30%的用户拿它来控制智能设备,开灯或者看电视。

另一个事实是,当语音交互成为大多数硬件产品的自带属性时,智能家居是否还需要音箱这样一个入口?到时候,所有的硬件都是一个智能化节点,单个硬件的入口价值将无从谈起。

忘记入口,好好卖东西

入口的诱惑,让人着迷。无论是巨头还是创业公司,从未放弃过对入口的寻找。

什么是入口?传统商业时代,门店是入口、商场是入口、火车站是入口,一切人流量大的地方都是入口。进入移动互联网时代,电商是入口、社交是入口、无人零售是入口,甚至“万物皆入口”。

移动互联网上半场的入口之争是硬件和软件之争,大家都希望成为向用户提供海量产品和服务的“集成者”,形成对入口的垄断性。而下半场则是各种应用场景下的入口之争,通过对用户、数据和流量的收割,形成自有体系的闭环,从而获得未来市场的主动权。

当传统认知中的平台入口被悉数抢占,不断有更加细分领域的“新入口”被好事者们“制造”出来,让资本和玩家前赴后继。但频繁切换的入口之间,却是一长串创业公司“阵亡名单”。

失败原因,无外乎两个方面:

一是“伪需求”放大入口价值。比如共享充电宝、共享雨伞等,本质是为用户在某种特定场景中的需求提供服务,并不具备普适性。但他们盲目把这种细分需求极度放大,试图通过规模化投放、低价引流来形成入口。最终却是竹篮打水一场空。

二是抛开核心服务谈入口。很多创业项目一开始就把流量入口作为终极目标,本身的产品服务反而成了达成路径的手段。比如,一些无人货架公司宣称不靠终端卖货盈利,而是占据入口为线上业务导流;某些智能硬件公司更是亏本打“低价牌”,美其名曰“不卖产品,卖服务”。这种“曲线救国”往往还没等到入口效应的显现,自己就先被耗死掉。

有的企业抱着“入口思维”的执念不放,最终把入口变成了陷阱,而有的企业却能很好地利用入口赋能。

以新零售为例,电商巨头之所以大力布局便利店,一个重要原因就是意识到便利店的消费场景和需求相对固定,不仅交易高频,而且还离用户近。这种流量入口一来可以让电商获取更多的线下分销渠道,二来通过线下消费数据分析,可以帮助电商优化商品,最终提高线上线下的消费转化率。

然而,真正能够让便利店的线下入口价值得到有效体现的,绝非一般企业,它要么是掌握了供应链优势的零售巨头,要么是掌握了平台资源的互联网大鳄。一个“两不沾”公司非要去谈便利店或无人货架的入口价值,显然有些滑稽,倒不如学711、罗森好好卖货。

不过,自己成为不了入口,不代表不能利用入口赚钱。比如一家叫乐摇摇的公司在抓娃娃机等游艺设备上安装智能启动器,用户扫码关注广告主的微信公众号,就可以免费进行游戏(广告主代付费),而乐摇摇则按用户数向广告主收费。目前,乐摇摇已累计接入15万台娃娃机,月营收近500万元。这当中,抓娃娃机是入口,但乐摇摇却巧妙地利用入口变现。

“入口思维”本身并没错,关键在于你怎么去围绕入口搭建自己的商业模式。那些奔着入口而去,忽视基础业务,导致入不敷出的公司都挂掉了,而那些围绕用户核心价值提供产品服务的公司却生存了下来。毕竟,商业的本质终究还是要回归到产品、渠道、用户、服务等要素身上。

对于创业公司而言,如果你足够清醒,那就该杀死“入口”妄想了。

(应被采访者要求,文中宋吉庆为化名)