印度尼西亚现行油气合同财税条款分析

2018-03-26李祖欣胡晓琳罗东坤

李祖欣,张 亮,胡晓琳,罗东坤

(1.中国石油大学(北京),北京 102249;2.中国石油勘探开发研究院,北京 100083;3.中国石油勘探开发有限公司,北京 100083)

印度尼西亚(以下简称印尼)是第一个使用产品分成合同的国家,根据《BP世界能源统计年鉴(2017)》[1],截至2016年底,印尼石油探明可采储量为33亿桶(约5亿t),与2015年持平,约占世界石油探明储量的0.2%;年产油量为43 Mt,占世界总产量的1%;印尼石油消费量为72 Mt,占世界石油总消费量的1.6%;国内石油供不应求。截至2016年底,印尼天然气探明可采储量为29 000亿m3,也与2015年持平,约占世界天然气探明储量的1.5%;天然气年产量为69.7亿m3,约占世界总产量的2%;消费量为377亿m3;国内天然气供大于需,全球排名第十一位。

印尼是亚洲非常重要的石油天然气工业大国,也是石油输出国组织(OPEC)中唯一来自亚太地区的国家。1960年9月,OPEC正式宣告成立,印尼于1962年加入其中,之后随着经济的发展,印尼对石油的消耗量不断上升,原油产量逐年下降和炼油能力不足,2009年黯然退出。而后随着经济实力的增强,2016年印尼重新加入OPEC[2]。2016年,PSC合同方在印尼上游领域的投资达到110亿美元,与2015年相比下降25%,主要受油价低于60美元/桶影响。其中开发和生产两方面的投资达到95亿美元,占上游总投资的86%。石油工业在印尼经济中占有重要地位,是国家财政收入的最大贡献者,占国家财政收入的比例曾一度高达70%[3]。

本文先介绍了2017年1月16日印尼国家的常规石油和天然气合同的财税条款的变化即MR No.8/2017条款的颁布,然后介绍了8月29日条款MR No.52/2017的新增变化,最后采用数据对比的方式说明了MR No.52/2017条款和MR No.8/2017条款的不同之处(图1)。

1 印尼油气合同对外发展历程

自2012年底印度尼西亚油气上游工业管理局(BPMIGAS)解散以来,成本回收机制的管理一直是印度尼西亚政府面临的挑战。印尼政府多次重申,成本回收是国家预算的一个负担,政府正在从中失去收入,特别是随着国家预算的成本回收拨款逐年增加。据报道,2016年印尼政府在石油和天然气收入中的份额减少了139亿美元用于其成本回收,远远高于该行业实现的非税收入128.6亿美元。第七次能源委员会也同意政府要求将原定2017年的成本回收预算从原来的117亿美元减少到104亿美元。预算压力可能是政府推行新法规的主要动力。新法规也可能降低政治参与上游油气业务活动的水平。对石油项目而言,政府与合同者的总收入分成比为57∶43;天然气项目的总收入分成比为52∶48;合同者利润分成可能会提高,取决于区块的复杂性。例如,深水或非常规的区块合同者在总收入中的份额增长了16%。该现行的税收规定仍然适用。

(注:面临财税条款变化风险,新合同取消头份油,取消成本回收,国内市场义务按照市场价格计算,规定政府与合同者总收入分成比)图1 新旧合同对比

2017年1月29日,印尼能源和矿产资源部(MEMR)颁布了一项新的部长级法规(MR No.8/2017)。印尼政府希望,新条款为石油提供财政利益和法律确定性,并迫使上游部门以更有效的方式运作,努力刺激上游行业的投资。新条款适用于未来的许可和合同延期,合同者也可以选择采用现有PSC的新条款。该条款将首先应用于2017年1月与PT Pertamina子公司签订的North West Java(ONWJ)区块。新法规的一个关键变化是取消成本回收机制(图1)。根据政府的说法,取消成本回收将简化上游合同者的业务,提供更大的灵活性,提高运营效率。基础拆分将根据与该区块具体情况有关的各种因素,以及考虑到油价(参照印度尼西亚原油价格基准)和累积从块生产。根据SKK Migas的评估,每月都会审查进步部分。还将提供激励措施,以便在采购货物和服务时使用本地内容。如果一个领域或一组领域在商业化时未能达到一定的经济价值,政府将可酌情分配额外的5%的承包商。另一方面,如果项目经济超过一定价值,则可扣除5%。

2017年8月29日,MEMR又在此基础上发布了新的部长级调节(MR No.52/2017)修订和更新的常规石油和天然气合同条款。主要侧重于调整政府/合同者收入分割的变量和递进。考虑到上游承包商收到的反馈后,修订了对该国上游投资的刺激。

2 MR No.8/2017条款介绍

2017年1月16日,MEMR部长颁布了一个新的条例。该条例可以明显地看出在生产分成合约(PSCs)下,印尼的收支分配的改变。根据2017年部长条例第八条规定,印尼将采用一种“Gross Split Revised”机制与承包商分配在合约下所得的石油产量。与现有的“支出收回率”机制相比,这可能会使承包商分配到相对较高的毛产量。

现有的生产分成合约不会在很大程度上受到影响,尽管一些选择了“毛利润分配制”的承包商可能会需要修改现有的生产分成合约。新的分配制度已经在合约中有关西北部爪哇海上区块的部分被使用,该部分条约是印尼国家石油公司的一个子公司于2017年1月16日以承包商的身份签订的。

自从2012年年末,印尼石油监管机构解散后,旧的支出回收机制的执行对政府而言变得富有挑战性。政府在很多场合,尤其是在投资回报制度在国家财政预算中占比逐年增长之后,反复强调支出回收机制对于国家预算来讲是一个很大的负担,且减少了财政收入。据报道,由于石油与天然气的成本回收,2016年政府的石油与天然气的收益份额减少了139亿美元,明显超过了石油与天然气所得的税前收入128.6亿美元。能源监管常委会也同意了政府提出的将2017年成本回收预算由原本的117亿美元降低到104亿美元的申请。减少财政预算压力可能是政府提出新的毛利润分配制的主要原动力。该制度也有可能减少在石油与天然气上游商业活动中政治因素的参与。

新的毛利润分配制代表了印尼政府在财政方面的重大转变,对承包商最重要的几个条件如下所示。

第一,运营成本回收的优先性和及时性。在印尼原有的生产分配合同中,成本回收的地位优先于政府在油气股份中的利益,这就意味着承包商可以在国家获利之前回收他们的合理成本(除了第一石油份额)。在毛利润分配合同中成本回收不再被考虑,这就意味着国家在油气方面的应得收益在开发的最初几年会更高。同时,这就意味着承包商需要更长时间才能收回投入的成本。这会改变承包商的投资动态并且有可能会增加他们的投资风险。承包商可能会在做投资决定的时候更多地强调储层性质和生产预测,并且尽量减少在成本回收不确定性较大的项目上的成本投入。

第二,油价改变的影响。新规定在低油价期间给承包商提供更多的分红,表现出政府愿意在油价低迷的情况下承担更多不利因素,同时也在一定程度上表现出印尼政府在石油行业处于低谷期时仍旧鼓励投资。与之同时的是当油价上涨后,国家也将通过分得更多的毛产量份额来享受行情乐观时所带来的收益。

第三,毛产量分配比视油田具体情况而定。新规定可以依据油田实际情况在生产方案制定和生产开发初期来调整毛利润分配比,这就使毛利润分配对每个油田具有针对性。这个机制同时也允许在生产初期实际情况与预测情况不同时,对毛利润分配比进行调整。然而,这个规定也预先限定了生产分配比可以进行调整的最大限度,这个限制可能会导致调整量并不能完全地与油田实际变化相符合,并且会限制在财政规划安排时的灵活性。

第四,新规定同意对毛利润分配比进行调整。毛利润分配比在最初的确定阶段和之后的调整阶段的调整无疑会使承包商和SKK Migas不断进行对话与协商,这可能会增加双方发生分歧的可能。除此之外,在决定调整分配比时是否让财政部长参与其中也是一个问题,因为分配比的问题对国家财政问题会产生影响。

第五,资产所有权。在毛利润分配制合同下,最重要的租赁制度之一就是承包商在石油生产过程中所用到的商品和设备均属于国家所有。成本回收机制中商品、设备归国家所有一直被认为是合理的,但在毛利润分配制下,由于没有支付承包商成产成本,国家要求这些生产用品、设备归国家所有就显得不够合理,尤其是当投资商对这些生产设备投入成本在生产后没有收回的时候。

3 MR No.52/2017条款介绍

MEMR于2017年第8月29日期发布了部长条例(MR)No.52/2017修订和更新了最初的MR No.8/2017的部分条款。该法令主要侧重于影响基础分配方案中的可变部分,在考虑了上游承包商的反馈之后,为了刺激国内的上游投资而修订。石油和天然气的基础政府/承包商分配方案不变,石油占57%/43%,天然气占52%/48%。但是,承包商的收入份额可以根据一些修订案中的变化因素来增加。例如,在修订版中,新的油田将在累计产量的前30 MMBOE额外获得10%的承包商份额,而在最初的条款中,是前1 MMBOE的5%。此次修订也取消了能源部可以改变的额外份额的上限,以前定为5%。经修订的条款适用于2017年11月27日结束的持续许可证审批。在持续的许可证发放期间,该部门已经提议在11月启动第二轮许可证审批。在这个阶段,总收入分配的具体税收规定仍在起草中。我们希望税务法规能够说明新合同中适用的税收。一旦通过,将为印尼上游行业的投资者带来更大的透明度。可变利润分配激励措施的一些显著变化。

第一,如果油田没有达到一定的经济范围,MEMR可以在批准第一个发展计划(PODI)时向承包商提供额外的利润分配。在SKK Migas进行经济评估之后,额外的分配将被承认。相反,如果现场经济超过一定的经济范围,可能会给政府额外的利润分配。这种调整将由MEMR酌情授予。

第二,上述调整后的MEMR酌情权不再限于MR No.8/2017中规定的+/-5%,现在不加限制。

第三,对硫化氢油田的激励措施已经修订,对高硫化氢油田提供更高的利润分配。

第四,陆上边境地区将获得额外利润分配,以拓展疆土。

第五,本地的合同和服务最低占为30%。

第六,变化成分也有所变化,新的方案将优惠政策直接与印尼原油价格(ICP)联系起来。天然气价格也被添加到变化组分激励中。累计产量部分也进行了调整,累计产量低于30 MMBOE时,最大额外分配10%(以前,累积产量低于1 MMBOE时最大额外分配为5%)。预计这一变化将在生产的早期阶段改善现场经济。关于更新可变因素以激励承包商利润分配的细节,在MR No.52/2017法令已列出。

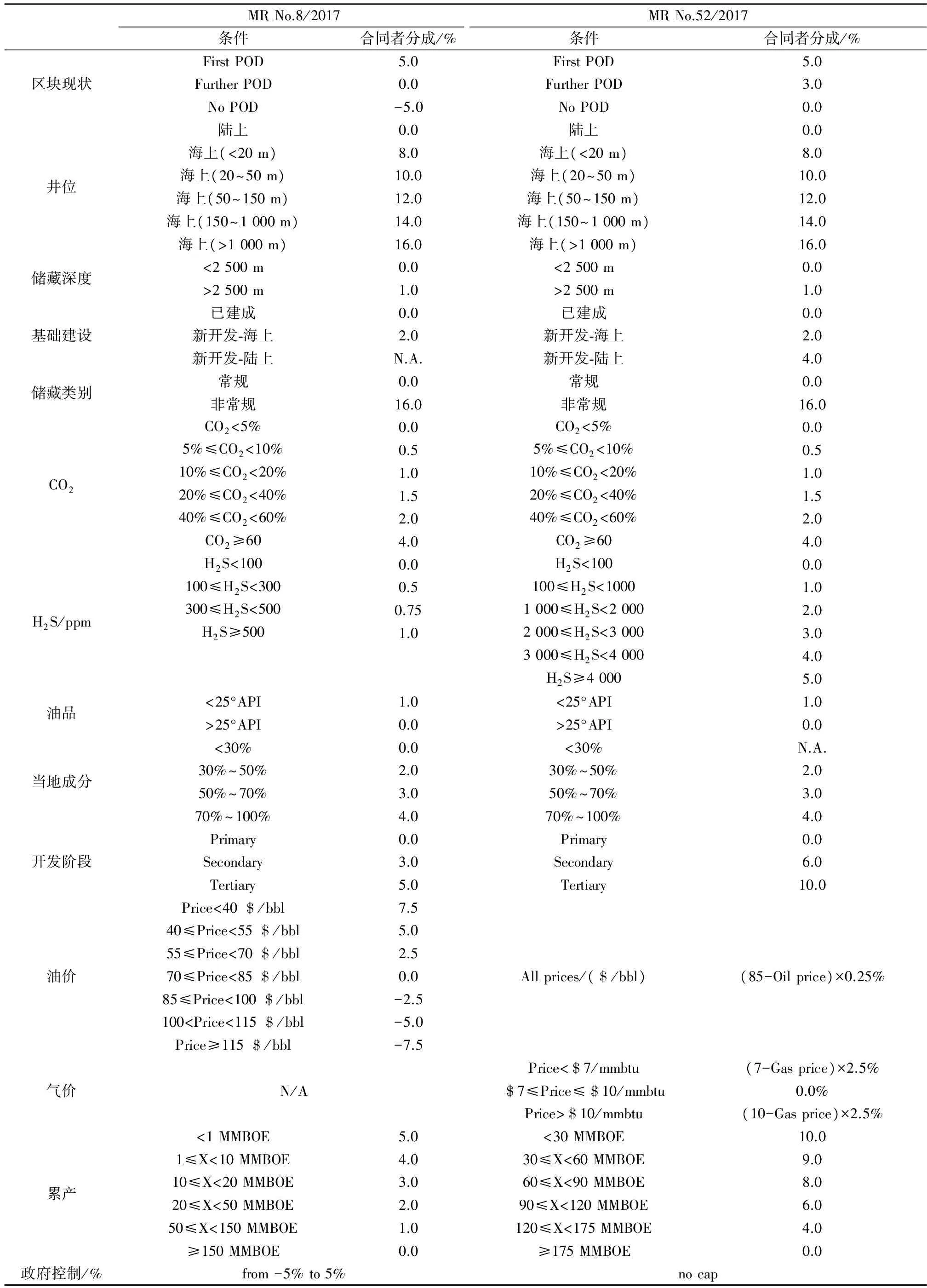

4 MR No.8/2017与MR No.52/2017条款对比

采用数据对比的方式,对比MR No.8/2017与MR No.52/2017条款的改变,进一步说明修订的含义(表1)。

与MR No.8/2017,MR No.52/2017条款主要有以下的变化:①Further POD 的合同者成分由原来的0.0%增加到3.0%,No POD由原来的-5.0%改变为0.0%,这说明条款的变更更加有利于合同者的收益;②基础建设上,新开发(陆上)合同者的分成由原来的无到4.0%;③H2S含量随着浓度的升高,合同者的分成逐渐升高,而且对于高浓度的H2S,合同者的分成更加细致。MR No.8/2017条款规定H2S浓度≥500 ppm时,合同者分成为1.0%,而MR No.52/2017条款规定从H2S浓度≥1 000 ppm以上时,每增加1 000 ppm,合同者分成增加1.0%,当H2S≥4 000 ppm,合同者的分成可达到5.0%,这就说明了对高硫化氢油田会提供更高的利润分配;④开发阶段,MR No.8/2017条款规定二次采油合同者分成是3.0%,MR No.52/2017条款增加到6.0%,三次采油由5.0%增长到10.0%;⑤根据油价的变化,MR No.52/2017条款中合同者的分成同样得到了增加。比如,当油价<40$/bbl,MR No.8/2017条款规定合同者的分成是7.5%,而MR No.52/2017增加到11.25%,当100$/bbl<油价<$115/bbl,MR No.8/2017条款规定合同者的分成是-5.0%,而MR No.52/2017增加到-3.75%;⑥天然气价格,原来的条款没有规定,新的条款也被添加到变化组分激励中,根据不同的气价的变化,合同者分成划分为不同的等级;⑦累计产量低于30 MMBOE时,修订后的条款最大额外分配10%,而以前的条款规定累积产量低于1 MMBOE时最大额外分配为5%,此外累积产量≥175 MMBOE,修订后的条款才为0.0%,而修订前累积产量≥150 MMBOE,合同者分成即为0.0%;⑧在政府控制方面,修订前合同者的分成为-5%~5%,修订后合同者分成没有规定。综述对比,发现修订后的条款对合同者的分成增加了很多,为上游行业的投资者带来了更大的利润,刺激承包商加大对上游产业的投资[5]。

5 结论和建议

2017年1月16日,MEMR部长颁布了一个新的条例MR No.8/2017。该条例可以明显地看出在PSCs下,印尼的收支分配的改变。该新条例的一个关键变化是取消成本回收机制。根据政府的说法,取消成本回收将简化上游承包商的业务,提供更大的灵活性,提高运营效率。新的财政模式是各方共同努力的结果,使运营商和供应商以更有效的方式共同协作,提高效率。由于成本回收的复杂规则已经被定期强调为新投资的主要障碍,政府有计划地减少上游部门的行政和监管负担。2017年第8月29日,MEMR更新了最初的MR No.8/2017的部分条款,又发布了部长条例MR No.52/2017修订。该法令主要侧重于影响基础分配方案中的可变部分。在考虑了上游承包商的反馈之后,为了刺激国内的上游投资而修订。

表1 MR No.8/2017与MR No.52/2017条款对比

资料来源:Wood Mackenzie,MEMR。

政府的首要目标是通过消除成本回收来提高效率,减轻上游行业的负担。然而,最初的行业反馈强调,在一些情况下,与原有的成本回收PSC制度相比,总收入分配PSC可能导致承包商回报率降低。修订后的条款包括:改善收入份额,提高累计生产阈值,基于石油和天然气价格的变化分配解释,以及同一PSC的第二个及以后的POD额外收入分配。改进前沿油田分配方式、含硫量和生产阶段,将增加绿地和褐地的勘探和开发的经济效益。取消部长级可自由支配收入分配份额上限,使当局能够优先考虑处于边缘地区但具有战略重要性的项目,因为更好的条款将激励经营者推进这些项目。

总之,印尼现行油气合同财税条款的修订与更新为石油提供财政利益和法律确定性,迫使上游部门以更有效的方式运作,努力刺激上游行业的投资,为印度尼西亚上游行业的投资者带来更大的透明度。

[1] BP.Statistical Review of World Energy(2017)[R].2017.

[2] 林建坤,于晓璐.当前印尼的能源困境及对策分析[J].东南亚南亚研究,2011(2):49-54.

[3] SKK.Migas Annual Report[R/OL].http:∥skkmigas.go.id/images/upload/file/AR_SKK_MIGAS_ENG_2016.pdf.2016.

[4] 张蕾,金亚杰.印尼石油工业发展与油田开发现状[J].大庆石油地质与开发,2014(2):83-87.

[5] PWC.Oil and Gas in Indonesia:Investment and Taxation Guide 2017[R/OL].https:∥www.pwc.com/id/en/energy-utilities-mining/assets/oil%20and%20gas/oil-and-gas-guide-2017.pdf.