家族企业中股权制衡与企业绩效的关系

2018-03-23王耀光薛坤坤

王耀光,张 丽,薛坤坤

(1.百色学院 管理科学与工程学院,广西 百色 533000;2.南开大学 中国公司治理研究院,天津 300071)

一、问题提出

家族企业中其他大股东的影响已经得到学者的广泛关注。作为一种常见的组织形式,家族企业往往具有很高的股权集中度,同时,由于家族企业由家族最终控制,其所有权分配有很多种形式,可以是一个大股东实际控制也可以有多个大股东形成股权制衡。已有研究对不同大股东之间的关系进行了研究,如莫里和帕尤斯特(Maury & Pajuste,2005)利用芬兰上市公司的数据发现,如果家族企业中没有其他大股东的监督,则会有更好的企业绩效[1];杰瑞-贝尔坦等(Jara-Bertin et al.,2008)利用欧洲11个国家1 208家公司数据发现,提升其他大股东的竞争性能够提升价值企业的价值,并且当家族企业中的第二大股东是家族时会降低企业价值,而第二大股东是机构投资者则会提升企业价值[2];古铁雷斯和庞波(Gutierrez & Pombo,2009)利用239家哥伦比亚上市公司的数据发现,公司平衡的股权结构对企业价值有积极作用[3]。可以看出,对于家族企业而言,其他大股东对家族企业绩效之间的关系并没有得到一致结论。

国内研究方面,贾钢和李婉丽(2008)研究认为多个大股东共存的股权结构能够提升公司的价值,并且能够提升对中小股东的保护[4];叶勇等(2013)研究发现,当上市公司为非政府机构时,相比与其他股权结构而言,多个大股东控制的股权结构能够提升公司的业绩[5];郝云宏等(2015)通过中国民营企业和国有企业的多案例比较分析发现,第二大股东对第一大股东的制衡主要通过引入关系股东以及争取董事会席位等路径,第二大股东的制衡能够为自身带来好处,但并不会提升公司的整体效率[6]。综上所述,可以看出中国学者对上市公司中其他大股东对企业价值的影响并没有得到一致结论,一方面是由于学者们在研究中并没有区分企业的所有权性质,通常将家族企业和国有企业统一进行研究,另一方面则是由于对其他大股东的身份没有进行细分。

本文将选择2004—2015年中国家族企业为研究样本,通过对上市公司的股权结构进行追溯,选择实际控制人为个人或家族的企业作为研究样本,从代理理论和现代管家理论两个视角对家族企业中其他大股东的制衡作用进行分析,并且对其他大股东的身份对企业绩效的影响进行分析。

二、研究假设

家族企业中其他大股东对家族企业绩效的影响可以通过代理理论和现代管家理论进行解释。代理理论认为家族企业中家族为了自身的利益会将企业视为私人银行或者为家族成员提供就业机会,比如任命家族成员而非职业经理人作为公司高管[7]。因此,如果家族企业中存在其他大股东对控股家族的权力制衡,则能够通过有效的监督来降低代理成本[8]。此外,其他大股东的存在也能够有效地监督企业的家族高管,并且可以通过联盟的形式来平衡家族的权力,从而提供了与家族控制权竞争的机会。其他大股东的存在也可以聘请更好的职业经理人,提高资源分配的决策,从而抑制家族成员滥用职权而提升企业绩效[9]。

家族企业中其他大股东的存在也会提升企业控制权的竞争性,竞争性指的是其他大股东与家族股东争夺控制权的能力[1]。因此,在企业绩效较差时,家族企业中较大的竞争性能够提升家族CEO被更替的概率,此外,杰瑞-贝尔坦等(2008)研究发现,企业中平衡的所有权结构会提升企业绩效和资本价值[2]。

与代理理论不同,现代管家理论则认为管理者是忠诚的,并且能够努力提升企业绩效[10]。家族企业中的其他大股东为了企业价值的最大化可能选择与家族联手。他们会提供专业的技能以及多样化的观点,从而降低企业决策过程中风险。从这方面讲,家族企业的其他大股东的存在有助于帮助家族企业实现企业目标并提升企业绩效。因此,本文提出假设1:

假设1:家族企业中其他大股东的股权制衡会提升企业绩效。

家族企业中其他大股东对企业绩效的影响可能不仅仅取决于其他大股东的股权制衡,也可能取决于其他大股东的身份。阿蒂格等(Attig et al.,2008)指出,家族企业进行利益侵占时,其他大股东的身份可能起到决定作用,不同类型的股东可能由于不同的战略目标而影响其决策态度[11]。境外公司由于社会和文化的不同,可能在决策方面与国内公司存在差异。外国公司的大股东可能更加渴望与家族力量进行竞争,同时国外股东也能够更好地帮助家族企业了解国外的客户和竞争对手,帮助其开拓国外的市场,从而提升企业价值[12]。丹斯等(Desender et al.,2008)研究发现,在股市危机中,外国股东对企业绩效有积极影响[13]。因此,本文提出假设2:

假设2:当境外股东作为其他大股东时,他们可能会与家族股东竞争并且提供有价值的建议,进而提升企业绩效。

三、研究设计

(一)样本选择与数据来源

本文选取2004—2015年沪深两市的上市公司作为初始研究样本,然后通过上市公司的股权结构图对公司实际控制人进行识别,选取实际控制人为个人或家族的企业作为家族企业样本。同时研究过程中还剔除了金融、保险行业样本,ST和ST*样本以及存在缺失值的样本,最终得到9821个观测值,本文所使用的数据均来自国泰安数据库。

(二)变量测量

股权制衡(Othervs1)用来衡量其他大股东相对于第一大股东的股权比例。借鉴萨克里斯坦-纳瓦罗等(Sacristan-Navarro et al.,2015)[12]的研究,本文选择家族企业中除了控股股东外的持股比例超过5%的股东为其他大股东,在稳健性检验中,选择持股比例超过3%和10%的股东作为其他大股东进行稳健性检验。

对于其他大股东的身份(Foreign),本文通过对其他大股东的股东名称和股份性质进行追溯。如果其他大股东的股份性质为B股、H股、境外法人持有股以及境外自然人持有股则定义为1,否则为0。

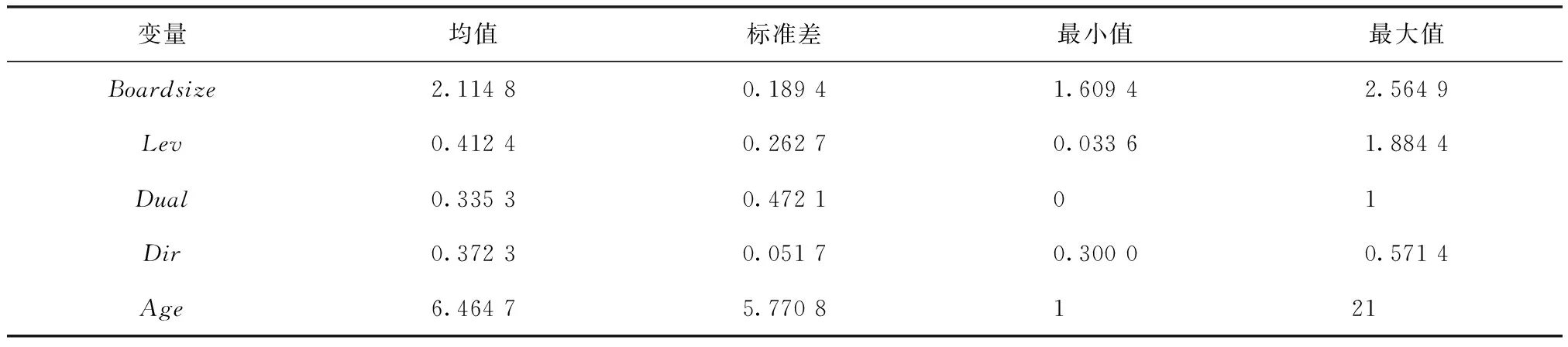

此外借鉴已有研究[14-16],本文选择公司规模(Size)、董事会规模(Boardsize)、资产负债率(Lev)、董事长总经理两职合一(Dual)、董事会独立性(Dir)以及公司上市年限(Age)作为控制变量,同时还控制了时间和行业效应。研究中各个变量的定义如表1所示。

表1 变量定义及计算方法

(三)模型设定

基于本文的研究假设和变量定义,本文构建如下模型进行实证分析:

ROA=β0+β1Othervs1+β2Foreign+β3Size+β4Boardsize+β5Lev

+β6Dual+β7Dir+β8Age+∑Ind+∑Year+ε

模型中各个变量的定义和计算方法如表1所示。

四、实证研究结果

(一)描述性统计和相关性分析

表2给出了本研究主要变量的描述性统计结果。由表2可以看出,ROA均值为0.038 9,最小值为-0.312 3,最大值达到0.244 6,表明2004—2015年,家族企业总资产收益率平均为0.038 9。Othervs1均值为0.721 7,最小值为0,最大值为3.356 9,表明家族企业中其他大股东与第一大股东股权的平均比例为0.721 7,其他大股东具有一定的制衡作用。Foreign均值为0.057 7,表明有5.77%的家族企业中存在境外的其他大股东。控制变量方面,Size均值为21.308 7,Boardsize均值为2.114 8,Lev均值为0.412 4,Dual均值为0.335 3,表明有33.53%的公司中董事长和CEO由同一人担任,Dir均值为0.372 3,接近于公司法规定的1/3的标准。Age均值为6.464 7,表明上市公司平均上市年限为6年左右。

表2 变量的描述性统计

表2(续)

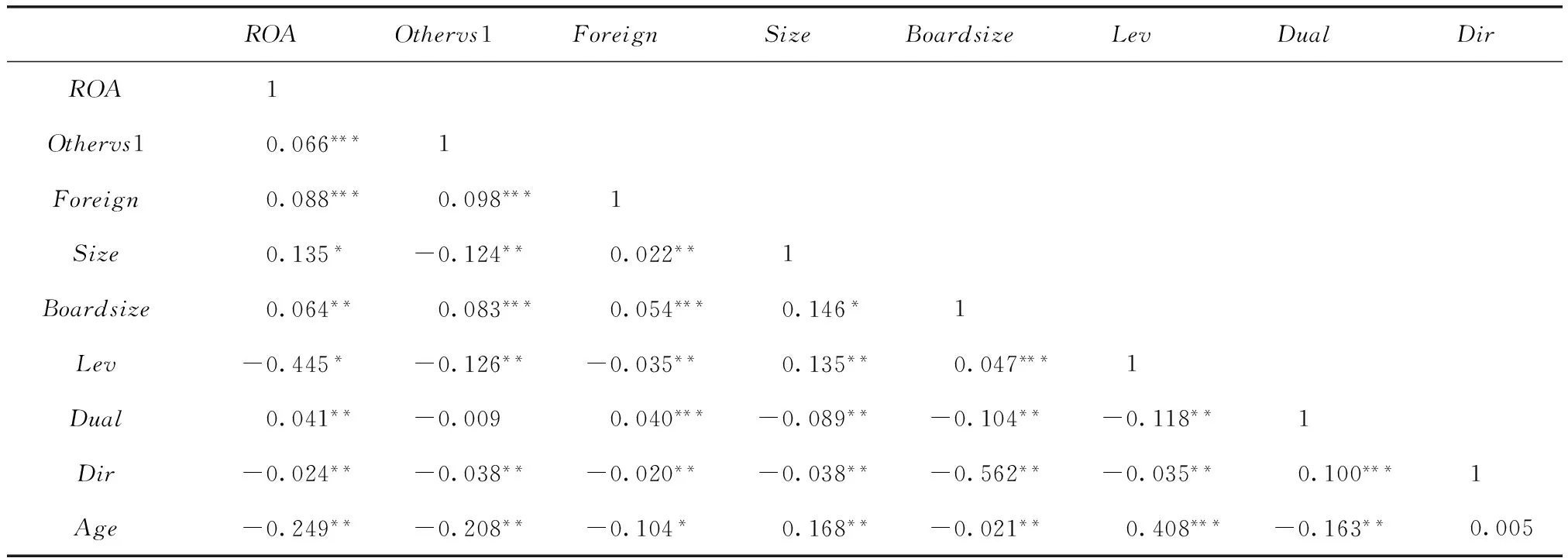

表3给出了变量的相关性分析结果。由表3可以看出,Othervs1与ROA相关系数为0.066,在1%的显著水平下显著,表明家族企业的股权制衡与企业绩效之间具有正相关关系。Foreign与ROA的相关系数为0.088,在1%的显著水平下显著,表明其他大股东的境外身份与企业绩效之间具有正相关关系。此外,各主要变量的相关系数均小于0.5,表明变量之间不存在多重共线性。同时方差膨胀因子的检验结果表明,最大值为1.52,均值为1.21,进一步验证了变量之间不存在多重共线性。

表3 变量的相关系数矩阵

注:*、**、***分别表示10%、5%、1%的显著水平。

(二)回归结果分析

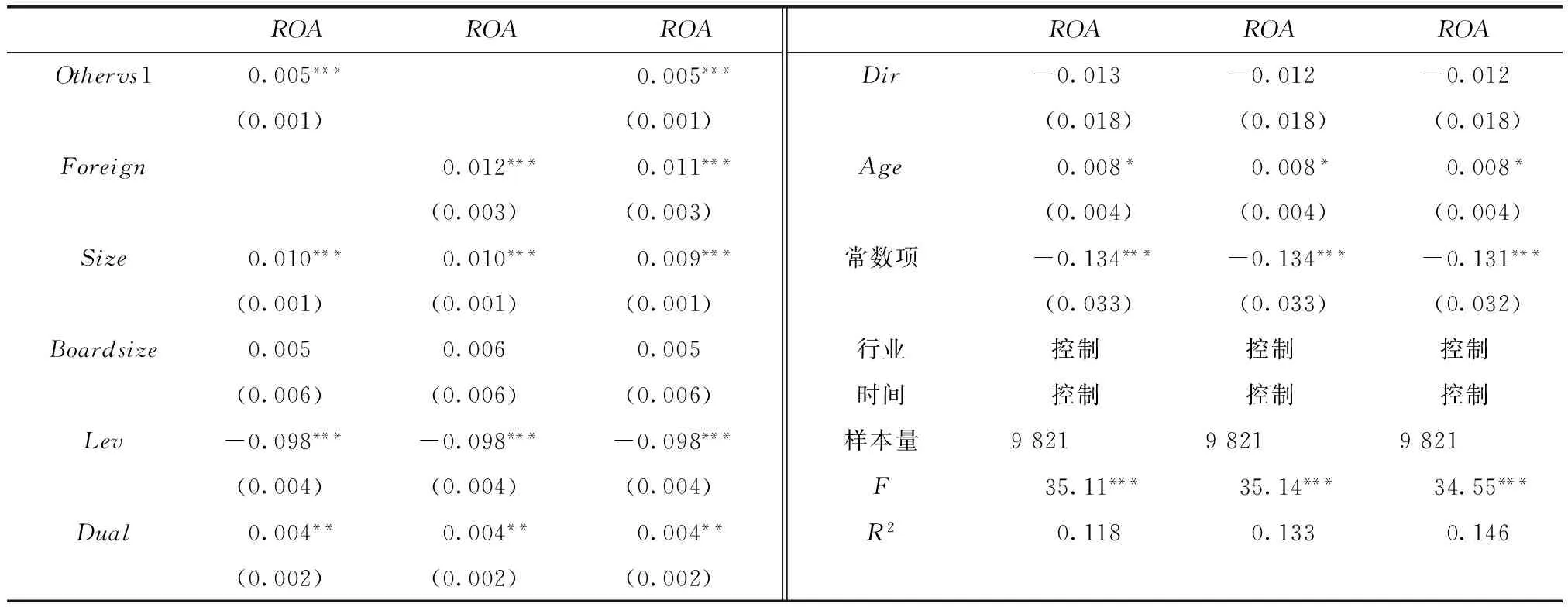

表4给出了本文的实证分析结果。从表4数据区第1列可以看出,其他大股东的股权制衡的系数为0.005,在1%的显著水平下显著,说明其他大股东的股权制衡能够提升企业绩效,假设1得到验证。表4数据区第2列中股东身份的系数为0.012,在1%的显著水平下显著,说明其他大股东是境外股东时,能够提升企业绩效,这是由于他们会与家族股东竞争并且提供有价值的建议,假设2得到验证。表4数据区的第3列,同时将其他大股东的股权制衡和股东身份放入模型,也都显著,进一步验证了本文的研究假设。即:家族企业中其他大股东的股权制衡会提升企业价值;当境外股东作为其他大股东时能够提升企业绩效。控制变量方面,公司规模、董事长与CEO两职合一、公司上市年限对企业绩效有显著的正影响,公司资产负债率则对企业绩效有显著的负向影响,结果与已有研究[17-18]基本保持一致。

回归结果验证了本文的研究假设,即一方面正如代理理论所认为的,家族企业中其他大股东的监督能够降低家族成员的控制权私人收益,降低了家族股东的堑壕效应;另一方面,根据现代管家理论,其他大股东的存在能够为公司提供专业的技能以及多样化的观点,从而降低决策过程中的风险,提升企业绩效。此外,当境外股东作为其他大股东时,能够提升家族企业股东层面的良性竞争,在对大股东进行监督的同时也能够帮助家族企业了解国外的竞争对手,从而提升企业绩效。

表4 本文的回归结果

注:*、**、***分别表示10%、5%、1%的显著水平;括号里为标准误。

(三)稳健性检验

为了保证回归结果的稳健性,本文进行如下稳健性检验。

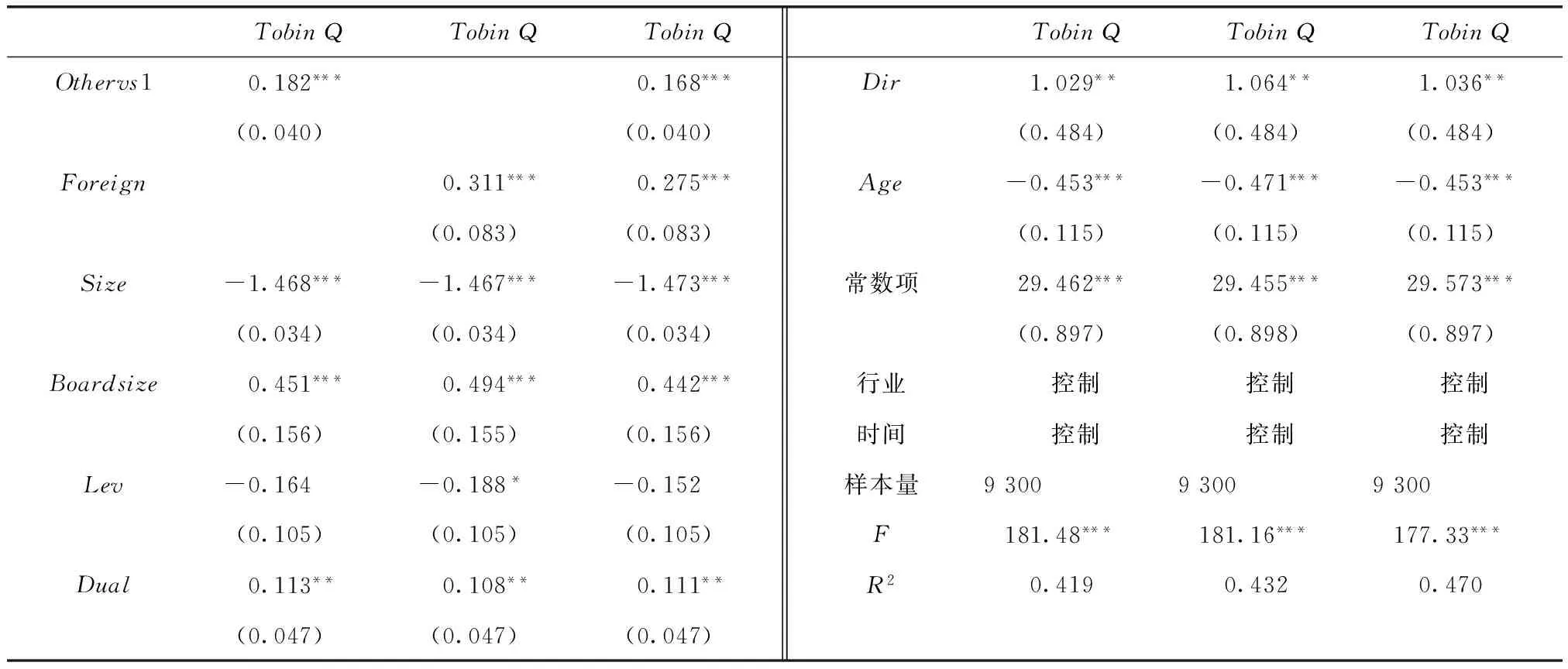

首先,本文用TobinQ值代替ROA重新对本文的样本进行检验,回归结果如表5所示。由表5可以看出,用TobinQ代替ROA后回归结果基本保持不变,其他大股东股权制衡的回归系数为0.182,在1%的显著水平下显著,股东身份的系数为0.311,在1%的显著水平下显著,结果表明用TobinQ替代ROA后,其他大股东的股权制衡和其他大股东的境外股东身份均能够提升企业绩效,表明回归结果稳健。

表5 稳健性检验结果1

注:*、**、***分别表示10%、5%、1%的显著水平;括号里为标准误。

其次,考虑到股权制衡与企业绩效之间的内生性问题,即企业绩效可能会影响家族企业的股权制衡以及其他大股东的身份。为了控制这种内生性问题对研究结论的影响,本文对因变量滞后一期处理,并重新进行回归。表6中给出了因变量滞后一期的回归结果。由表6可以看出,股权制衡的系数为0.010,在1%的显著水平下显著,股东身份的系数为0.010,在1%的显著水平下显著,回归结果表明,在控制了内生性问题后,研究结论基本保持不变。

表6 稳健性检验结果2

注:*、**、***分别表示10%、5%、1%的显著水平;括号里为标准误;表格中自变量在回归过程中均滞后一期。

五、结论

家族企业是各个国家企业中常见的组织形式,并且通常伴随着很高的股权集中度,如何对家族企业中控股股东进行制衡一直是学术界和理论界关心的热点问题。对于家族企业中股权制衡对企业绩效的影响已有研究并没有得到一致结论。代理理论认为家族作为第一大股东会攫取控制权私人收益,从而降低企业绩效。然而,家族企业中其他大股东的存在可能会挑战大股东的权力与之形成竞争,从而增加企业绩效。另一方面,现代管家理论将管理者视为公司忠实的管家,所以,其他大股东为了追求企业绩效的最大化会联合家族股东,从而提升企业绩效。

本文从代理理论和现代管家理论两个视角对家族企业中其他大股东的制衡作用进行分析,并且对其他大股东的身份对企业绩效的影响进行分析。研究发现,中国家族企业中其他大股东的股权制衡能够提升企业绩效;当境外股东作为其他大股东时能够提升企业绩效。研究结果表明对于家族企业而言,多元化的股东对家族企业而言具有积极作用。股东的多元化不仅能提升家族企业的股权制衡度,家族企业中其他大股东的身份也会对企业绩效产生影响,尤其当其他大股东是境外股东时,他们可能会与家族股东竞争并且提供有价值的建议,从而提升企业绩效。

此外,需要关注的一个问题是,本文样本中其他大股东的股权制衡最大值为3.359 6,远远超过了0.721 7的均值,这就为未来研究提供了一个方向,即如果其他大股东的股权制衡能力较强,即其他大股东的持股比超过了家族股东的持股比,那么本文的研究结论还成立吗?尽管其他大股东的股权制衡能够抑制家族企业的堑壕效应,然而,如果其他大股东的股权比家族股东的多,那么他们在与家族股东竞争中会形成竞争优势,会为了自身利益而与家族股东进行斗争,从而做出损害家族企业利益的行为还是继续保持与家族股东合作而做一个忠实的管家,这是需要继续深入探讨的问题。

[1]MAURY B,PAJUSTE A.Multiple large shareholders and firm value[J].Journal of Banking & Finance,2005,29(7):1813-1834.

[3]GUTIÉRREZ L H,POMBO C.Corporate ownership and control contestability in emerging markets:the case of Colombia[J].Journal of Economics and Business,2009,61(2):112-139.

[4]贾钢,李婉丽.多个大股东制衡结构的形成及其对公司价值的影响——基于股权结构内生性视角[J].软科学,2008(4):38-42.

[5]叶勇,蓝辉旋,李明.多个大股东股权结构与公司业绩研究[J].预测,2013(2):26-30.

[6]郝云宏,汪茜,王淑贤.第二大股东对第一大股东的制衡路径分析——基于中国民营企业与国有企业的多案例研究[J].商业经济与管理,2015(12):25-33.

[7]SHLEIFER A,VISHNY R W.A survey of corporate governance[J].Journal of Finance,1997,52(2):737-783.

[8]BLOCH F,HEGE U.Multiple shareholders and control contests[Z].MPRA Paper No.42286,2003.

[9]ANDERSON R,REEB D M.Board composition:Balancing family influence in S&P 500 firms[J].Administrative Science Quarterly,2004,49(2):209-237.

[10]DAVIS J,SCHOORMAN F D,DONALDSON L.Towards a stewardship theory of management[J].Academy of Management Review,1997,22(1):20-47.

[11]ATTIG N,GUEDHAMI O,MISHRA D.Multiple large shareholders,control contests and implied cost of equity[J].Journal of Corporate Finance,2008,14(5):721-737.

[12]SACRISAN-NAVARRO M,CABEZA-GARCIAA L,GOMES-ANSON S.The company you keep:the effect of other large shareholders in family firms[J].Corporate Governance:An International Review,2015,23(3):216-233.

[13]DESENDER K A,GARCA CESTONA M A,CLADERA R C.Stock price performance and ownership structure during periods of stock market crisis:the Spanish case[Z].Working Paper,2008.

[14]徐向艺,王俊韡.控制权转移、股权结构与目标公司绩效——来自深、沪上市公司2001—2009的经验数据[J].中国工业经济,2011(8):89-98.

[15]陈德萍,陈永圣.股权集中度、股权制衡度与企业绩效关系研究——2007—2009年中小企业板块的实证检验[J].会计研究,2011(1):38-43.

[16]甄红线,张先治,迟国泰.制度环境、终极控制权对企业绩效的影响——基于代理成本的中介效应检验[J].金融研究,2015(12):162-177.

[17]ARARAT M,AKSU M,CETIN A T.How board diversity affects firm performance in emerging markets:evidence on channels in controlled firms[J].Corporate Governance:An International Review,2015,23(2):83-103.

[18]刘星,吴先聪.机构投资者异质性、企业产权与企业绩效——基于股权分置改革前后的比较分析[J].中国管理科学,2011(5):182-192.