金属价格波动对经济发展影响的实证分析

2018-03-21刘柏青宫舒文胡佳琳

刘柏青,宫舒文,胡佳琳

(中南财经政法大学a.体育部;b.统计与数学学院,武汉 430073)

0 引言

自2008年金融危机后,“三驾马车”中的出口、消费受到沉重打击,全球经济步入萧条阶段。为避免经济硬着陆,中国采取加大投资的方式刺激经济。然而随着时间的推移,投资持续过快增长的副作用开始显现。由于投资持续超过消费,一些行业开始出现产能过剩的问题,其中以金属行业最为突出。近几年金属价格出现了“过山车式”的变化。自2011年以后,金属价格指数的下跌之势似乎已成定局,但是短期内的波动依旧难以琢磨。在2013年一年间同时出现了价格的高峰和低谷,短期的剧烈波动使生产者难以及时调整生产规模,出现了产量和市场价格的失衡。同时,金属市场的不稳定一方面刺激了投机,另一方面也压制着投资。变幻莫测的金属市场正酝酿着一场改革与转型的浪潮。那么,金属价格的大幅涨落将对我国经济造成怎样的影响?影响机制是怎样的?影响程度又如何?而这些都是现有文献所未能深入研究的问题。这些问题对于理解外部价格冲击对我国经济发展的影响机制具有十分重要的理论意义,同时也可以为我国争取大宗商品国际定价权提供一些启示。因此,本文旨在对这些问题进行研究,探索金属价格波动是否以及如何影响我国宏观经济系统,重点在于剖析影响程度并理清作用机制。

1 模型介绍与传导机制

1.1 社会核算矩阵

CGE模型的数据以细化的投入产出表为基础,但与投入产出法的不同之处在于,CGE模型支持更多的数据来源并兼容动态分析函数。CGE模型一般要求建立社会核算矩阵(SAM)以准确描述各部门间的收支均衡关系:

其中,xij表示账户i从账户 j中获得的收入,对应的就是账户 j对账户i的支出。商品和服务的交易由行流到列,相应的资金由列流到行,因此行和列的金额必然相等,用等式表示为

为了获取部门层面上的研究数据、细化比较部门层面上影响的差异性,需要将投入产出表中的“活动”和“商品”项进行集合。本文将投入产出表进行合并后细分为以下12个部门:农业部门、金属采掘业部门、其他采掘业部门、金属制造业部门、其他制造业部门、电热水气供应业部门、建筑业部门、交邮信业部门、批零业部门、金融业部门、房地产业部门和服务业部门。

1.2 CGE模型传导机制

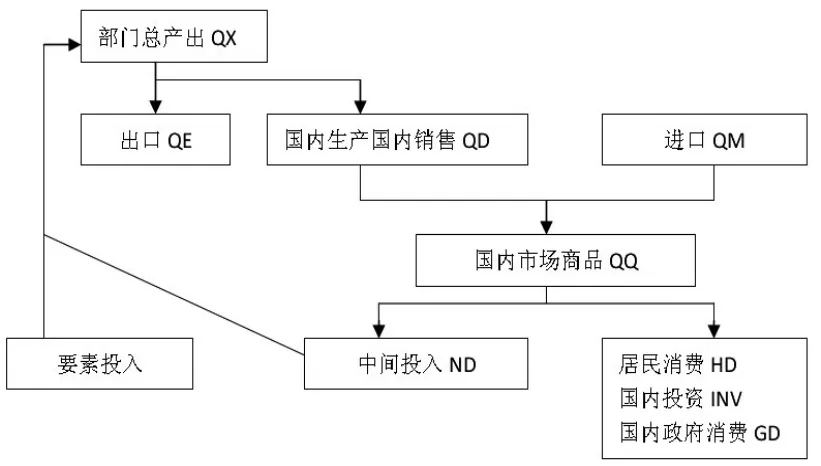

本文拟通过价格的传导机制,建立多部门CGE模型进行分析。图1描述了多部门CGE模型的结构。

图1 CGE模型传导机制

从图1可以看出,这个模型是一个反映决策行为的联立方程系统,从给定的进出口商品价格和生产者价格出发,可以将模型分解为一系列的决策和调节过程。

生产者价格用出口产品和国内销售产品之间的替代弹性来计算;生产者的要素指的是劳动力和资本;在产品价格和工资给定的条件下,通过利润最大化行为决定生产者对要素的需求。居民、企业和政府部门获得生产要素的报酬,并在相互之间通过转移支付(如政府税收、生产利润分配和政府对居民及企业的转移支付等)对收入所得进行再分配。各部门在收入水平的约束条件下,根据效用最大化原则购买产品(包括国内需求和进口需求),最终达到经济均衡。此时,如果有来自某部门的价格冲击(如金属价格或其他中间投入产品的价格上涨或下跌),都会通过价格机制进行传导,在传导的过程中受到产品之间替代弹性的影响,辐射到消费和投资领域,并改变消费和投资组合,最终影响其他部门。在CGE分析中,遵循两个原则:投入的替代原则和成本的线性原则。这种替代,本文以CES生产函数进行表示。针对金属价格冲击,本文建立的CGE模型包括以下六个模块:

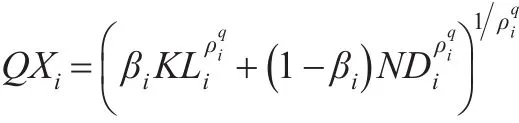

(1)生产模块。生产模块描述本国生产的产品投入和产品产出之间的关系。经济学上主流的生产函数分为以下两种:常替代弹性(CES)生产函数和里昂惕夫生产函数。由于CES生产函数允许投入要素按边际产出/价格相等的原则相互替代,因此在一般情况下选择CES生产函数;里昂惕夫生产函数不同之处在于其要素的投入系数是固定的,被普遍应用于垄断部门的产出的测算。故本文采用CES生产函数:

其中,KL为增加值;ND为作为原材料的中间投入;ρ为弹性系数。

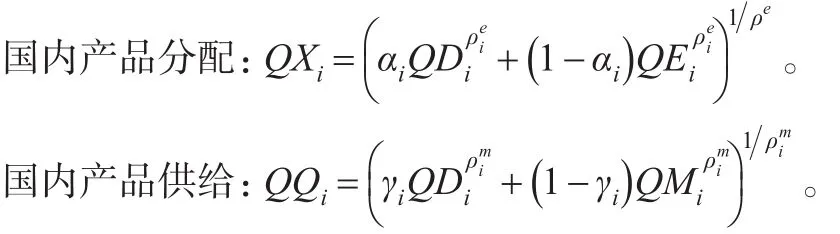

(2)贸易模块。在国内产品分配方面,国内生产者在利润最大化的原则下确定国内产品国内供给和出口的最优组合,国内产品分配采用CES生产函数;在国内产品需求方面,该模型满足Armington假设,国内需求者在效用最大化的原则下确定国内产品国内供给和进口的最优组合,同样采用CES生产函数。

其中,QD为国内产品国内供给;QE为出口;QM为进口;ρ为弹性系数。

(3)居民模块。居民模块描述居民的收入和支出状况。其中居民的收入来自于劳动和资本所得以及企业、政府和国外的转移支付;居民的支出来自于居民在储蓄、投资等方面需求。

其中,TYL为劳动收入;YHK为资本收入;YEH为企业对居民的转移支付;YHG为政府对居民的转移支付;YHW为居民的国外收入;μi为居民对产品i消费的比例系数;sh为居民储蓄比例系数;th为居民收入所得税。

(4)投资模块。投资模块描述经济体对各部门所生产的产品的实际需求量,包括投资需求和储蓄需求。

其中,invi为部门i的投资比例系数;SE为企业储蓄;SH为居民储蓄;SG为政府储蓄;----SF可视为国外储蓄。

(5)政府模块。政府模块描述了居民的收入和支出状况。其中,政府的收入主要来自于各种税收;居民的支出主要来自于政府的转移支付。

政府收入:

政府对产品i的消费:

其中,GINDTAXi为政府从部门i获得的间接税收入;GTRIFMi政府从部门i获得的关税收入;GHTAX为居民所得税;GETAX为企业所得税;GWY为政府的国外收入;μgi政府对i产品的消费比例;ratehg为政府对居民转移支付的比例系数;ratewg为政府对国外转移支付的比例系数;sg为政府储蓄的比例系数。

(6)均衡模型。在市场的均衡状态下,要求满足所有商品的供求平衡、所有要素的供求平衡、投资等于储蓄、国际收支平衡以及各微观经济体的收支平衡。

2 实证分析

2.1 金属价格上涨对宏观经济的影响

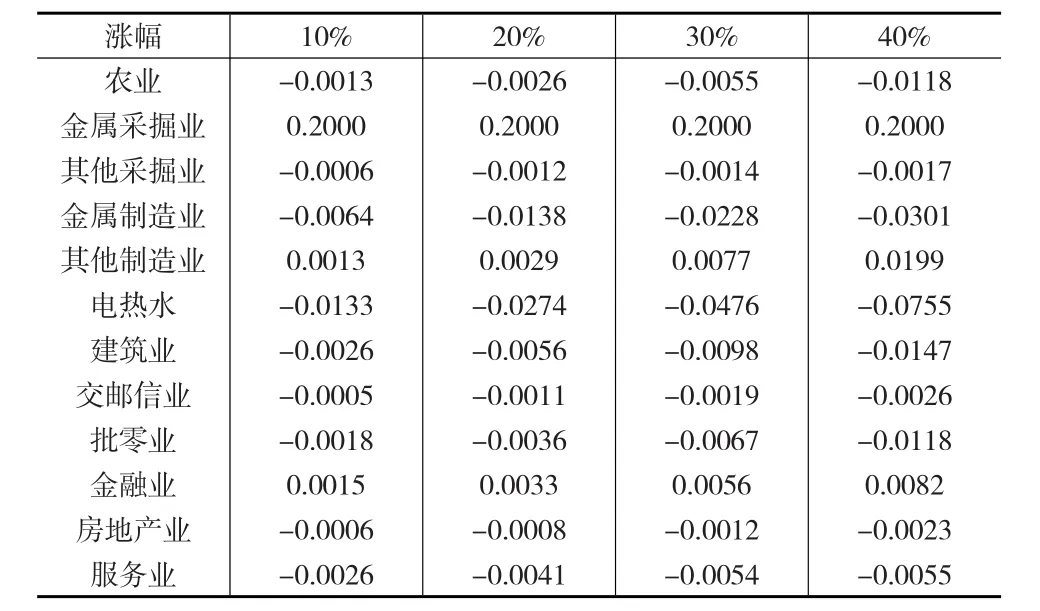

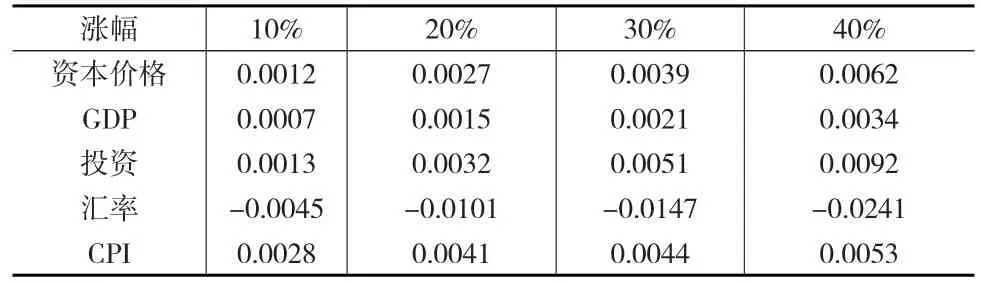

本文对金属价格设定四种不同的上涨幅度,据此分别考察各部门产出和各经济指标相对于基期时的变化情况。因为金属属于有限资源,其产出不可能无限制增加,故设定上限为20%。实际产出变动情况如表1所示,各经济指标的变动情况如表2所示。

表1 各部门实际产出变动情况

表2 各经济指标变动情况

从表1可以看出,随着金属价格的上涨,除金属采掘业、其他制造业和金融业的产出增加外,其他部门的产出均出现了下降,并且随着金属价格涨幅的增大,其他部门的产出下降的幅度也增大。其原因是金属作为基础原材料投入到金属制造业、建筑业和房地产业等部门中,金属价格上涨带来的成本上升使各部门产出下降。但是在金属价格上涨时金融业产出增加,这与其他产业的情况不同。产生相反结论的原因可能是由于金属的金融属性。因此,可以得出结论:由于金属所具有的金融属性,使金融业与金属价格的变化有一致性,这也与现实相吻合。

从表2可以发现,随着金属价格的上涨,资本价格随之上涨。因为大部分金属行业属于资本密集型产业,如电解铝,金属价格上涨带动金属部门产出增加,对资本需求增加,拉动资本价格上涨。另外,由于本文采用路易斯闭合,劳动力价格刚性,故不考虑劳动力成本。除汇率小幅下跌外,GDP、投资和CPI均出现了不同程度的上涨,并且随着金属价格涨幅的增大,各经济指标上涨幅度也增大,其中以CPI的上涨最为显著。这说明金属作为基础原材料对物价具有广泛而深刻的影响。

2.2 金属价格下跌对宏观经济的影响

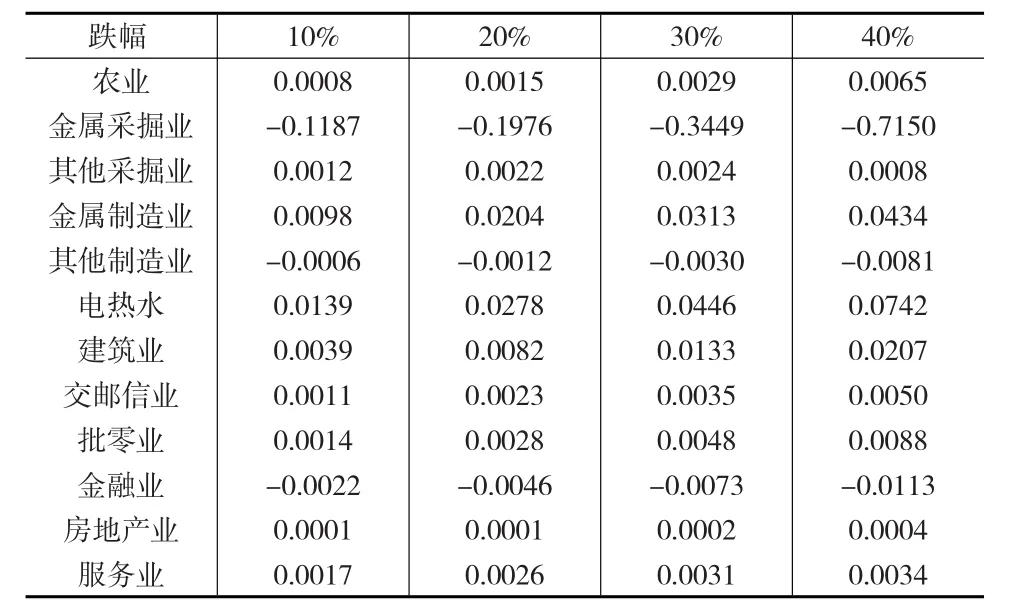

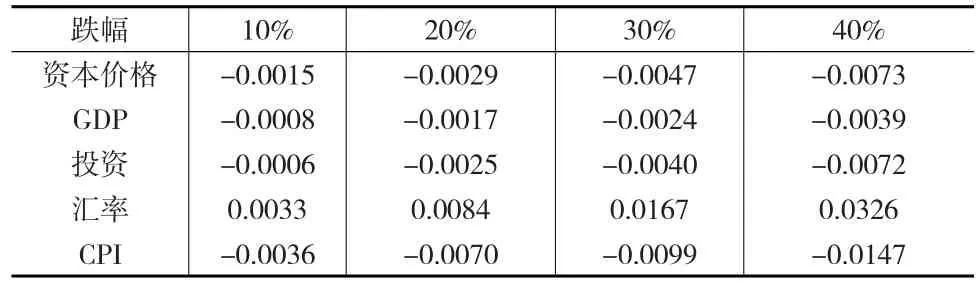

本文对金属价格设定四种不同的下跌幅度,据此分别考察各部门产出和各经济指标相对于基期时的变化情况。实际产出变动情况如表3所示,各经济指标的变动情况如表4所示。

表3 各部门实际产出变动情况

表4 各经济指标变动情况

表3结果表明,随着金属价格的下跌,除金属采掘业、其他制造业和金融业外,其他部门的产出均出现了上涨,并且随着金属价格跌幅的增大,其他部门的产出上涨的幅度也增大。结果与上面的分析相符。同时,从表4可以发现,随着金属价格的下跌,资本价格随之下跌,GDP、投资和CPI均出现了不同程度的下跌,并且随着金属价格跌幅的增大,各经济指标下跌幅度也增大。其中汇率出现了小幅上涨,这与我国现状也相吻合。

2.3 金属价格波动总体效应分析

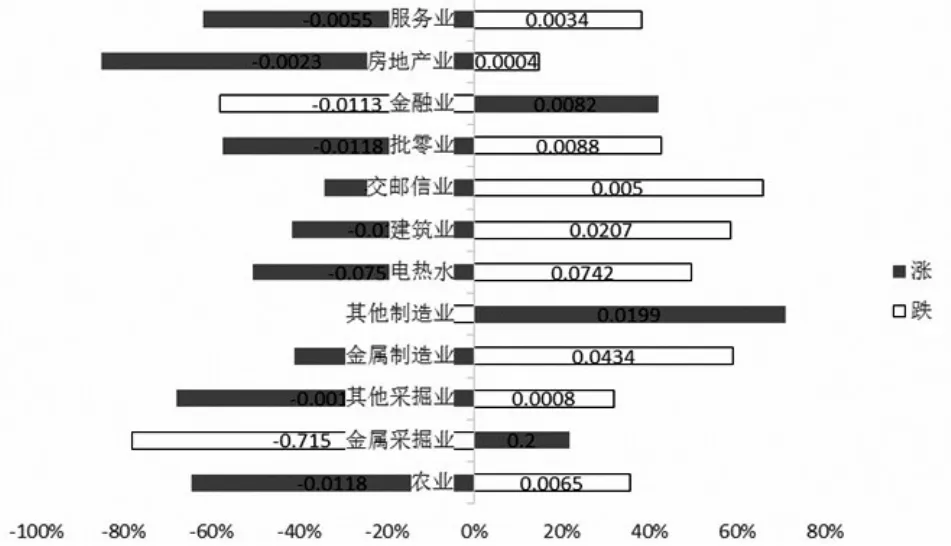

选取当金属价格涨、跌幅为40%时各部门产出的变动比例绘制图2。为了详细表现金属价格对于各部门的影响变动大小和方向。在图2中深色的表示金属价格上涨对于各个部门的影响,浅色表示金属价格下跌对于各个部门的影响。

图2 各部门产出的变动比例

从图2可以看出,金属价格上涨对于各部门正向影响的有3个,负向的有9个;同样金属价格下跌与上涨刚好相反。对于金属制造业、建筑业等对金属需求较大的部门,金属下跌所带来的效应比上涨所带来的效应更显著。金属价格下跌引起金属制造业大幅度提高产出,这与我国实际情况也相吻合,我国产能过剩的现状在一定程度上验证了这个结论。但是,对于其他制造业等部门,金属上涨所带来的效应比下跌所带来的效应更显著。这是因为金属作为基础原材料,其价格的上涨往往带来全局性的成本上升。但是其他制造业对金属的需求较小,不受金属涨价的影响,甚至在某种程度上属于替代品,这为其他制造业的繁荣创造了良好的市场环境。

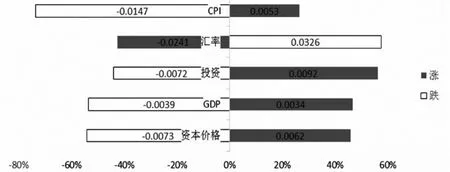

图3 各经济指标变动情况

从图3可以看出,金属价格变动对于各项经济指标影响的程度和方向。当金属价格上涨超过40%时,除了汇率以外,CPI、投资、GDP以及资本价格均发生同向变动,当金属价格下跌时,则刚好相反,只有汇率发生正向变动。从绝对程度来看,就CPI、汇率和GDP指标而言,金属价格下跌对经济指标的影响效应明显大于金属价格上涨所带来的影响,其中以CPI的变动最为明显。但是对于投资而言,金属价格上涨有很好的拉动投资的作用,金属价格下跌对投资的紧缩作用相对较小。

3 结论

根据本文的研究结果,金属价格的波动具有极其复杂的影响。当金属价格上涨时,不仅会造成大多数部门产出的减少,还会使我国物价上涨,如果任由其发展极有可能发生“滞涨”。金属价格上涨具有较好的拉动投资、助推GDP的作用。投资和经济增长对我国当前城市化和工业化的进程是不可或缺的要素。金属价格下跌同样会带来很多问题,如金属价格下跌使我国货币汇率上升,投资减少,也会引发贸易条件恶化、产业结构变动等一系列问题。

[1]范金,杨中卫,赵彤等.中国宏观社会核算矩阵的编制[J].世界经济文汇,2010,(4).

[2]耿强,江飞涛等.政策性补贴、产能过剩与中国的经济波动——引入产能利用率RBC模型的实证检验[J].中国工业经济,2011,(5).

[3]黄先海,陈晓华,刘慧.产业出口复杂度的测度及其动态演进机理分析——基于52个经济体1993—2006年金属制品出口的实证研究[J].管理世界,2010,(3).

[4]韩国高,高铁梅,王立国等.中国制造业产能过剩的测度、波动及成因研究[J].经济研究,2011,(12).

[5]胡海生,刘红梅,王克强.中国房产税改革方案比较研究——基于可计算一般均衡(CGE)的分析[J].财政研究,2012,(12).

[6]翟凡,李善同.一个中国经济的可计算一般均衡模型[J].数量经济技术经济研究,1997,(3).

[7]张斌,徐建炜.石油价格冲击与中国的宏观经济:机制、影响与对策[J].管理世界,2010,(11).