基于最优停时的创业风险投资项目策略

2018-03-21方东辉

张 勇,方东辉

(1.吉首大学 数学与统计学院,湖南 吉首 416000;2.湖南大学 金融与统计学院,长沙 410079)

0 引言

现今大多数企业面临融资难的问题,但是风险投资者却找不到好的投资机会。因此如何为一个企业设计好一份融资契约对于企业融资来说非常重要,尤其是此契约对于投资者来说应具有一定的投资兴趣和收益。投资项目的决策是投资运作过程中最为关键的环节,尤其是在不确定条件下的投资决策更是如此,对投资项目最佳退出时机问题的研究是投资理论的关注重点[1]。本文就是按照提出的融资契约,在一定的假设条件下给出了投资者在不同退出方式下的最优退出时机的策略。

目前,关于企业投资退出策略的研究集中在对退出方式的特征及影响投资退出方式因素的定性研究上,并依据相关因素进行比较各种退出方式的优劣,对于退出时机决策也有一些研究[2-5]。大多数研究都基于企业未来的收益流服从几何布朗运动的假设,但市场上项目价值的收益流可能出现负的情况,有时甚至会出现瞬时跳的情况。特别是针对中国的中小型企业投融资问题的最优投资退出的量化研究较少,并且大多停留在静态的分析方法。鉴于目前研究现状,本文以投资项目的价值为研究对象,假定项目的现金流服从算术布朗运动,利用一般均衡定价理论和最优停时理论以及Bellman动态规划原理为建模依据,得出了企业投资项目的最优停时的一般模型。从投资人的利益出发,构建不同退出方式下的最佳退出时机模型,为广大的投资者寻求最优的投资时机和退出策略提供方法和参考依据。

1 基于投资企业收益流的一般均衡定价模型

针对现实中小企业融资难的情况,本文考虑投资者和企业双方达成如下一种契约:融资企业采用内部融资和外部融资相结合的方式,投资者和企业各自投入相应的本金并获得相应的股份,项目运转正常后,投资者按照固定的α份额获得企业的收益流价值,并且企业允许投资者有足够的选择权来选择退出时机和退出方式。融资契约签订后,对于投资者来说,就是依据投资项目的收益流的收益水平,来确定如何选择最好的退出时机和有利于自己的退出方式。

假设投资企业项目的未来现金流服从以下算术布朗运动:

其中,μX、σ是常数,μX为资产的瞬时期望收益率,σ为资产收益率的瞬时标准差;ρ代表项目价值和市场组合资产价值的相关系数;ρσ和为系统风险和非系统风险的波动率。一般假设|ρ|<1,因此投资者面临着不可分散的非系统风险。是一个完备概率空间(Ω,Γ,P)中的二维的标准布朗运动。

另外,投资者还有投资无风险资产和市场风险投资组合资产的机会,本文定义市场风险投资组合资产组合为{Mt:t≥0},其价值服从几何布朗运动:

其中,μm、σm分别是市场组合风险资产{Mt:t≥0}的预期收益率和波动率。本文定义由布朗运动所生成的信息流集合为I≡{Γt:t≥0},信息流集合为I提供给投资者t时刻前的价值所有信息。

利用一般均衡定价理论讨论项目价值的问题,就是根据动态资产定价理论[6],在均衡条件下,可以得到一个均衡随机折扣因子。因此存在一个等价鞅测度Q,在这个新的概率测度Q下,可以重新描述价值过程如下:

其中,μ=μx-ρση为风险调整后的漂移率,这里η=(μm-r)/σm为市场组合资产对应的Sharpe比;r为无风险利率;为测度Q下的二维标准布朗运动满足。均衡定价理论广泛应用于未定权益的定价,如参考文献[7]给出了均衡定价理论的一般描述。

基于以上讨论,根据动态资产定价理论得到企业收益流的均衡价值为:

2 基于最优停时理论的退出时机一般模型

投资者投资项目退出的基本原则是,若项目的收益流小于某个预期值就继续投资且等待最佳退出时机,当项目的收益流大于某个预期值就选择退出市场,得到事先约定的补偿收益值得到投资项目的收益,从而转入其他项目的投资。这时由于投资的不可逆性质,投资者得到事先约定的补偿收益值,即:

并且设退出时得到Ω(x),这里Ω(x)为选择退出方式所得到的补偿收益函数。

如果投资者在时段t考虑继续投资项目,项目价值为继续投资到无穷阶段的收益流的贴现值。用Vt(xt)表示投资者在时段t继续投资项目获得回报的价值函数,投资者不仅获得当期相应α份额的收益流,同时拥有继续投资项目后期所有收益流的相应份额。在下一时段t+Δt,投资者同样面临着相同的情况,本文用Vt+Δt(xt+Δt)表示在时段t+Δt选择继续投资项目投资者获取回报的价值函数,则投资者获取的回报价值是一个动态过程。可以采用倒向递推的方法得出最优停时问题的Bellman方程,在时段t选择继续投资,则其后期的收益流为随机过程,期望值为E(Vt+Δt(xt+Δt)|xt)为一连续函数形式的价值函数,贴现到t+Δt时段的价值为 (1+rΔt)-1EVt+Δt(xt+Δt),因此投资者在时段t继续投资获取的回报为即期收益流和后期收益流贴现值之和,即:因此可以得到:

在继续投资区域,Vt(xt)=αxtΔt+(1+rΔt)-1E(Vt+Δt(xt+Δt));在退出区域,Vt(x)=Ω(x)。

投资者在选择过程中,通过比较价值函数的大小来做出退出决策。不妨假设每个时段的时间长度为Δt,结合两种价值函数,得出投资者在整个投资过程中的价值函数是一个基于最优停时问题的Bellman方程:

由于考虑企业项目的价值独立于时间,因此下文统一用V(x)表示项目的价值函数。考虑在连续区域的情况,由:

得到:

两边同时除以Δt,然后让Δt→0,则有:

由伊藤引理:

即:

根据微分方程求解方法,可以解的以上二阶常微分方程的通解如下:

其中:

边界条件为:

故只要给定具体的退出方式所得到的补偿收益函数Ω(x),由不确定投资原理的价值匹配条件V(x*)=Ω(x*)和光滑粘贴条件V'(x*)=Ω'(x*),就可以求出最优退出时机x*。待定系数c2由对应的x*的结果而确定。

一般的投资收益函数表达式为:

下面根据不同的补偿收益函数Ω(x)的具体形式得出在不同退出方式下的最优退出时机问题。这里考虑几种常见的退出方式,也就是通常所说的按照首次公开发行(IPO)、回购期权、并购以及清算方式进行最优停时退出。即按照契约,Ω(x)对应不同的退出方式的收益各不相同。投资者采取不同退出方式退出,实质上是其他不同类型的投资者对其继续投资。其他投资者对该项目投资,主要是因为不同投资者对该项目后期的收益有不同的预期和偏好,也即对项目的收益流xt的风险态度有不同偏好。假设用不同的贴现率来反映不同投资者的风险态度,设IPO、并购期权、回购三种退出方式的贴现率分别为rI、rB、rH;退出的价值收益函数即可表示为用不同贴现率对收益流贴现。一般情况下rI<rB<rH<r,这里采用殷林森等(2008)[18]一样的退出收益函数形式。

在IPO下,是指企业的股票首次公开上市发行,投资者出售其所有股份,以实现退出并增值。Ω(x)=α[(1-θ),θ为与发行量成正比的承销费用比例,CI为上市的固定费用。

在并购期权下,是指当企业发展较成熟,预期投资收益超过企业值时,企业被包装成一个项目,出售给其他投资者。为并购的交易费用。

在回购期权下,是指企业买断投资者持有的本公司股份,投资者实现退出。为协商费用。

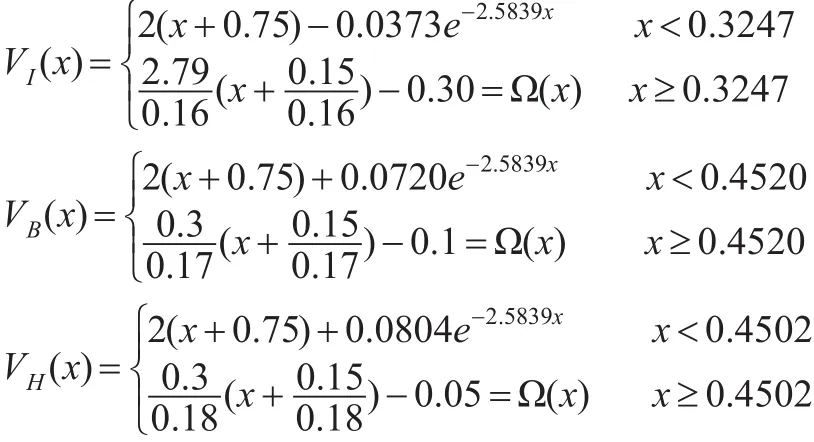

依据退出时机的一般模型,将不同退出方式下的退出收益函数值与一般模型解相结合,得出不同退出方式下的企业投资者的价值函数,分别记为VI(xI)、VH(xH)和VB(xB),基本形式如式(2)表示。通过仔细的计算,得到不同退出方式的临界值x*值和待定参数值c2*不同,分别由各自退出方式的收益函数来决定,如表1所示。

表1 不同退出方式下的临界值和待定参数数值

得出不同退出方式下的价值函数后,投资者就可以选择最优的退出方式,即价值最大的退出方式就为最优退出方式。以下根据一般模型对项目选择不同退出方式下的退出价值进行模拟分析,综合考虑不同退出方式的退出价值,为广大投资者的投资退出策略提供依据。

依据一般模型,与殷林森等(2008)[8]一样,进而做相似的比较。设定相关系数:项目收益调整漂移参数μ=0.15,相关系数ρ=0.1,收益波动率σ=0.4,各个贴现率rI=0.16,rB=0.17,rH=0.18,无风险贴现率r=0.2,投资者的所占份额α=0.3,退出费用分别为CI=1,CB=0.1,CH=0.05(单位:百万元),承销费用率θ=0.07。经计算得到k2=-2.5839。并且得到各种退出方式下的价值函数相关结果为:

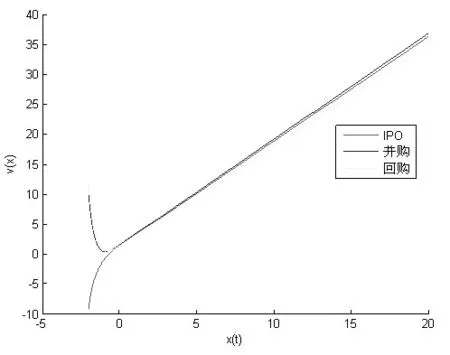

通过数值计算和模拟,得到关于三种退出方式的价值函数描述图,如图1所示。

图1 不同退出方式的价值函数曲线图

图1中横坐标表示t时刻的收益流xt,纵坐标表示相应的价值函数值。可知,收益流xt为负值的情况下,采取回购或并购退出方式没有什么优劣,但是比采用IPO方式要好。但是当收益流xt为正值的情况下,采取并购退出方式的价值最大,并且随着收益流xt的值增大,采取并购退出方式的退出决策优越性越明显。当收益流xt为正值时,企业为了寻去更好的发展渠道,就期望得到一些大企业或大公司来并购这个企业继续发展,投资者当然愿意选择并购的方式在达到预期的收益时选择退出。

这里得到的结论与殷林森等(2008)[8]中得到的结果明显不同,特别当收益流xt为正值的情况下,采取并购退出方式的价值最大。而殷林森等(2008)[8]得出当收益流xt为正值的情况下,采取IPO退出方式的价值最大。这正是本文假设项目的收益流为算术布朗运动而不是几何布朗运动所体现出来得。可见退出方式和退出时机相结合起来后,最优退出方式和时机对于不同的收益流过程具有很强的敏感性,退出方式随收益流的价值的正负而不同。这进一步说明了本文的模型研究的价值所在。并且由此还可以得出最优退出时机的期权价值为:

3 静态分析

根据上述模型,本文只以IPO退出方式的最有退出时机x*的解析表达式来依次分析各个参数的变化对最优退出时机临界点x*的影响程度,并且做出经济意义上的解释。其他情况可以做类似对的比较分析。这里有:

首先考虑收益流波动率σ的影响,假定其他参数保持不变,得出临界值x*与收益流波动率σ之间的关系。

图2 临界值与收益流波动率的变化图

从下页图2中可以清楚地看出,临界值x*随着收益流波动率σ的增大而减小,也就是说,最优退出时机随着投资项目的收益流的风险的增大而提前。这与大多数投资者是风险厌恶的行为相一致,投资者希望得到稳定的收益流。同时还发现,对于给定的收益流波动率σ,最优退出时机随着投资项目的风险调整后的漂移率μ的增大而提前。当风险调整后的漂移率μ的增大时,相应的项目的收益流期望值增大,从而能够较早达到投资者的预期收益水平,也就是说提前了最优退出时机。当然,不同投资者对项目的收益有不同的预期和偏好,也即对项目的现金流xt的收益态度有不同偏好,也就导致他们对应在同一风险水平下的不同最优的退出时间。

图3 临界值与风险调整后的收益流漂移率的变化图

从图3中可以清楚地看出,临界值x*随着风险调整后的收益流漂移率μ的增大而减小,也就是说,最优退出时机随着投资项目的收益流的风险调整后的收益流漂移率μ的增大而提前。当风险调整后的收益流漂移率μ的增大时,相应的项目收益流的期望值增大,从而能够较早达到投资者的预期收益水平,即提前了最优退出时机。同时也可以看出,给定的风险调整后的收益流漂移率μ,最优退出时机随着投资项目收益的波动率σ的增大而提前。当收益流波动率σ的增大时,相应的项目收益流的风险增大,对于一般风险厌恶的投资者来说,当然会提前最优退出时机。当然,不同投资者对项目的收益有不同的预期和偏好,也即对项目的现金流xt的收益风险态度有不同偏好,也就导致他们对应在同一预期收益下的不同最优的退出时机。

4 结论

本文以风险投资者根据投资项目的收益流的收益水平自行选择退出时机为前提,将不同退出方式下的退出收益函数与一般模型解相结合,得到了不同退出方式下临界值x*值。给定相关参数后,通过对各种具体退出方式的比较分析,得到在项目收益流为正的时候,选择并购的方式为最佳退出方式,但在项目收益流为负的时候,选择回购的方式为最佳退出方式,但与并购的方式没有明显的优劣。并且就首次公开发行(IPO)退出方式为例,将最优退出时机与各个参数之间的变化关系进行数值分析,并给出相应的经济学上的解释,对企业或个人投资决策退出策略是一个有益的探索。但是本文只考虑了一般系统下最优退出时机,没有考虑到现实性更强的变量控制系统下的退出策略,对于在变量控制系统下的最优退出策略,还有待进一步研究。

[1]Dixit,Pindyck.Investment Under Uncertainty[M].Princeton:Princeton University Press,1994.

[2]谈毅,冯宗宪.风险资本退出时机选择与企业股权价值的评估[J].中国软科学,2002,(5).

[3]刘彬,曾勇,李强.基于多期信贷竞争的外资银行进入模式研究[J].管理科学学报,2012,15(11).

[4]杨辰.创业风险投资退出决策指标的构建及实证研究——以浙江省风险企业为例[J].现代商业,2014,(29).

[5]黄大柯,李象涵.创业投资退出渠道与退出决策研究[J].中小企业管理与科技,2015,(1).

[6]Duffie D.Dynamic Asset Pricing Theory(3-editd)[M].Princeton:Princeton University Press,2001.

[7]Yang Z J,Zhang H.Optimal Capital Structure With an Equity-for-Guarantee Swap[J].Economics Letters,2013,(118).

[8]殷林森,李湛,李珏.基于最优停时理论的创业投资退出决策模型研究[J].南开管理评论,2008,(4).