融资融券对投资者交易偏好影响的实证检验

2018-03-21李志生

李 峰,李志生

(中南财经政法大学 金融学院,武汉 430073)

0 引言

投资者在普通证券账户和信用证券账户进行交易时,投资者首先就是进行选股。但是在普通证券账户和信用证券账户中允许交易的证券标的存在一定的差异。投资者在普通证券账户进行交易时,除了少数有限制的特殊证券品种之外,投资者几乎可以买卖所有在沪、深证券交易所上市交易的证券品种;但投资者在信用证券账户进行交易时,融资买入和融券卖出却只能选择证券公司和沪、深证券交易所限定的融资融券标的证券。融资融券标的证券波动性较小、流动性大,不容易被操纵,那么在信用证券账户中进行交易时,投资者会表现出何种偏好?根据行为金融理论的实证研究发现,在普通证券交易中投资者偏好交易某些特征的股票,比如波动性大、市值小和账面市值比高的股票。融资融券业务开展后,开通信用证券账户的投资者既可以进行普通证券交易,也可以进行融资融券交易,而普通证券交易和融资融券交易在佣金、交易标的、交易权利、保证金等方面存在差异,那么这些差异是否会导致投资者在交易偏好的变化?从宏观层面来说,投资者交易行为特征(如交易偏好)直接影响着证券市场的波动性、有效性及流动性,关系着融资融券政策的有效性,关系着证券市场是否能够可持续性发展;从微观层面来说,投资者交易行为特征直接关系到投资收益和个股价格的波动。因此,研究融资融券投资者的交易偏好对了解证券市场、加强投资者教育有重要意义。

本文以我国某证券公司投资者2011—2014年的普通证券账户交易数据和2013—2014年的信用证券账户交易数据为样本,借鉴王永锋和胡昌生(2013)构建的交易偏好度量指标来分析融资融券投资者对不同股票的交易偏好。以非融资融券投资者作为控制组,将融资融券投资者作为实验组,建立双重差分模型,分析融资融券交易机制对投资者交易偏好的影响。

1 模型构建

1.1 交易偏好的衡量标准构建

本文借鉴王永锋和胡昌生(2013)对投资者交易偏好的计算方法,分别计算投资者参与融资融券交易前的交易偏好、非融资融券投资者的交易偏好以及投资者参与融资融券交易后的交易偏好。通过此方法,可以很好地刻画出投资者对不同特征股票的交易偏好程度,对了解投资者的交易行为特征和证券市场流动性、有效性和波动性的影响有重要的作用。

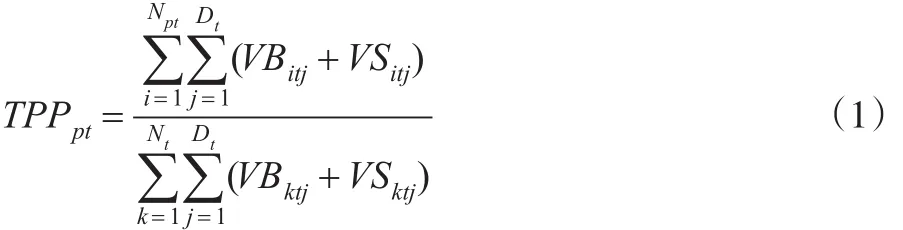

首先,分别根据股票市值(Size)、账面市值比(BM)和异质性波动(Idivol)对当时所有股票进行分组,每个月进行调整。然后,每月根据股票分组计算融资融券投资者各个股票组合的成交金额与投资者所有股票成交金额的比例。对于股票组合p来说,融资融券投资者的交易比例(TPPpt)的计算方法如下:

其中,Dt代表第t月的交易日数量;VBitj和VSitj分别代表所有信用证券账户对股票组合p中股票i第t月第j个交易日的买入量和卖出量(买入量包括信用买入和融资买入,卖出量为信用卖出);Npt代表股票组合p在第t月的股票数量;VBktj和VSktj分别代表所有信用证券账户对股票k第t月第j个交易日的买入量和卖出量;Nt代表第t月所有股票组合的股票数量。

TPPpt表示第t月投资者买卖的股票属于股票组合p的股票在融资融券投资者总交易金额中的比例。为了消除市场因素对TPPpt的影响,本文使用UTPPpt=TPPpt-ETPPpt和UTPPpt/ETPPpt两个指标来度量融资融券投资者的交易偏好。ETPPpt表示股票组合p的市场交易比例,与TPPpt的计算方法类似;UTPPpt表示融资融券投资者对股票组合p的交易比例相对市场的超额交易比例。若T检验显示UTPPpt平均值与0无显著性差异,则表示融资融券投资者对股票组合p没有强烈的交易偏好;反之,则说明融资融券投资者对股票组合p存在强烈的交易偏好。同理,UTPPpt/ETPPpt的值越大,融资融券投资者对股票组合p的交易偏好也越强。普通证券交易中投资者交易偏好的计算类似。

1.2 双重差分模型构建

该证券公司于2012年底正式开展融资融券业务,投资者在普通证券账户和信用证券账户的交易为本文使用双重差分模型检验融资融券交易机制对投资者交易偏好的影响提供了很好的自然实验环境。首先,该证券公司融资融券业务开启的时间具有外生性。其次,部分符合融资融券业务条件的投资者参与融资融券交易为分析融资融券交易机制对投资者交易偏好的影响创造了天然的实验组和控制组。实验组和控制组可能存在事前差异,单纯通过横向或者纵向分析的方法可能会忽视这种差异,从而导致对融资融券交易机制实施效果的错误估计;而通过双重差分模型则可以有效控制融资融券投资者和非融资融券投资者的事前差异,从而有效地评估融资融券交易机制对投资者交易偏好的影响。

本文把2013—2014年参与融资融券交易的投资者作为实验组,将未参与融资融券交易的投资者作为控制组。把融资融券投资者和非融资融券投资者在开展融资融券交易前后的交易偏好作为因变量,建立双重差分模型进行分析,模型如下:

其中,preferencei,t代表投资者交易偏好,分别取值为上文中的流通市值、账面市值比和异质性波动的UTPPpt和UTPPpt/ETPPpt,计算方法和上文的计算方法一致;i代表投资者是否参与了融资融券交易,参与融资融券的投资者取值为1,没有参与融资融券交易的投资者取值为0;t代表时间(月份);Di代表i是否参与融资融券交易,参与融资融券交易的投资者则D1取值为1,未参与融资融券的投资者则D0取值为0;Tt代表在t时间该证券公司是否开展了融资融券交易,该证券公司开展了融资融券交易,则Tt取值为1,否则,Tt取值为0。

在这个双重差分模型中,交叉项的系数α3就是所要估计的融资融券交易机制对投资者交易偏好的影响。如显著,则融资融券交易机制有效地影响了投资者的交易偏好;如不显著,则融资融券交易机制并没有有效地影响投资者的交易偏好。

2 数据来源及统计描述

本文实证研究所用的数据包括了该证券公司2011—2014年所有投资者的普通证券账户交易记录以及2013—2014年所有投资者的信用证券账户交易记录。其中2011—2014年所有投资者的普通证券账户交易记录包含了融资融券投资者2011—2012年在普通证券账户的交易记录以及非融资融券投资者2011—2014年在普通证券账户的交易记录。融资融券投资者2011—2012年在普通证券账户的交易记录主要用于分析投资者在参与融资融券交易之前的交易偏好,2013—2014年所有投资者的信用证券账户交易记录主要用于分析投资者参与融资融券交易之后的交易偏好以及作为实验组分析融资融券交易机制对投资者交易偏好的影响,非融资融券投资者2011—2014年在普通证券账户的交易记录主要用于分析非融资融券投资者的交易偏好以及作为控制组分析融资融券交易机制对投资者交易偏好的影响。复权价格数据来自于wind咨询系统,包括了2011—2014年所有证券及指数的复权数据。

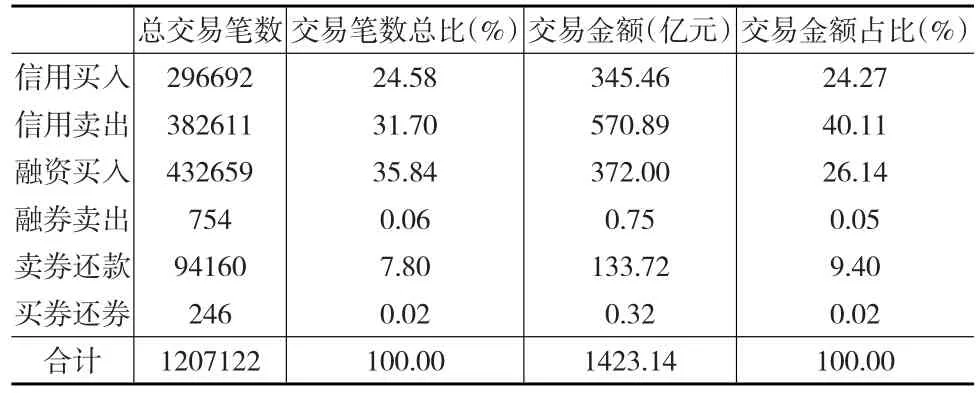

该证券公司有效的普通证券账户为285698个,交易指令总数为4200多万条,数据量巨大,而且本文的重点在于研究融资融券业务,因此不对普通证券交易数据进行过多的描述。该证券公司有效的信用证券账户为7050个,信用证券账户交易数据情况如表1所示。

表1 信用证券账户交易数据统计

由表1可知,交易指令总数为1299330条,证券交易指令总数为1207122条,非证券交易指令记录为92208条。所有信用证券账户在样本期间共发生交易120.7万笔,交易总金额为1423.14亿元。其中,信用买入总金额为345.46亿元,信用卖出总金额为570.89亿元;融资买入总金额为372亿元,融券卖出总金额为0.75亿元;卖券还款总金额为133.72亿元,买券还券总金额为0.32亿元(因融券卖出和买券还券占比非常小,因此本文剔除了相应交易)。融券卖出总成交金额及总交易笔数都远远小于融资买入,融券卖出总成交金额只占交易总金额的0.05%。而且从整个市场来看,近两年融券卖出额占A股成交额的比例约为1.3%,融券卖出额占融资融券交易总额的比例约为13.3%,低于日本和台湾等成熟证券市场中20%的比例,说明在我国融资融券推出后,融券(做空机制)并没有真正的发挥作用。

对融资融券投资者的日均持有股票数量和日均持有股票市值进行统计,结果如表2所示。由表2可知,投资者的日均持有证券市值平均等于187.57万元,一半以上的投资者日均持有证券市值小于41.84万元。根据中位数的统计,一个典型的融资融券投资者信用证券账户证券市值规模约为41.84万元,每日持有股票数目约为3只。

表2 投资者日均持有股票数量及市值统计

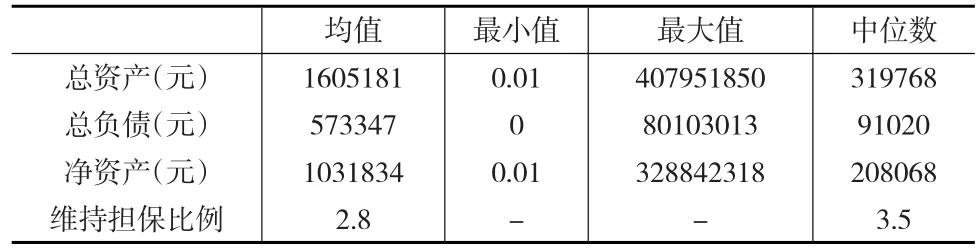

对融资融券投资者信用证券账户中的总资产、总负债、净资产及维持担保比例进行统计,结果如表3所示。由表3可知,融资融券投资者的日均总资产为160.51万元,日均总负债为57.33万元,日均净资产为103.18万元,维持担保比例为2.8倍。根据中位数的统计,一个典型的信用交易投资者信用证券账户总资产规模为31.98万元,总负债为9.1万元,净资产为20.8万元,维持担保比例大概为3.5。根据维持担保比例计算,融资融券投资者的杠杆比例(杠杆比例=总资产/净资产,也即杠杆比例=维持担保比例/(维持担保比例-1))均值为1.56,中位数为1.4。而当时市场中场外配资的杠杆比例在3以上,高的甚至达到11倍,相对来说,融资融券业务的风险还是较小的。

表3 信用证券账户资产及负债情况

3 统计结果与比较

3.1 投资者参与融资融券交易前的交易偏好

依据交易偏好衡量标准的计算公式,计算了融资融券投资者在参与融资融券交易之前对不同股票组合交易比例的月平均值并进行T检验,结果如表4所示。

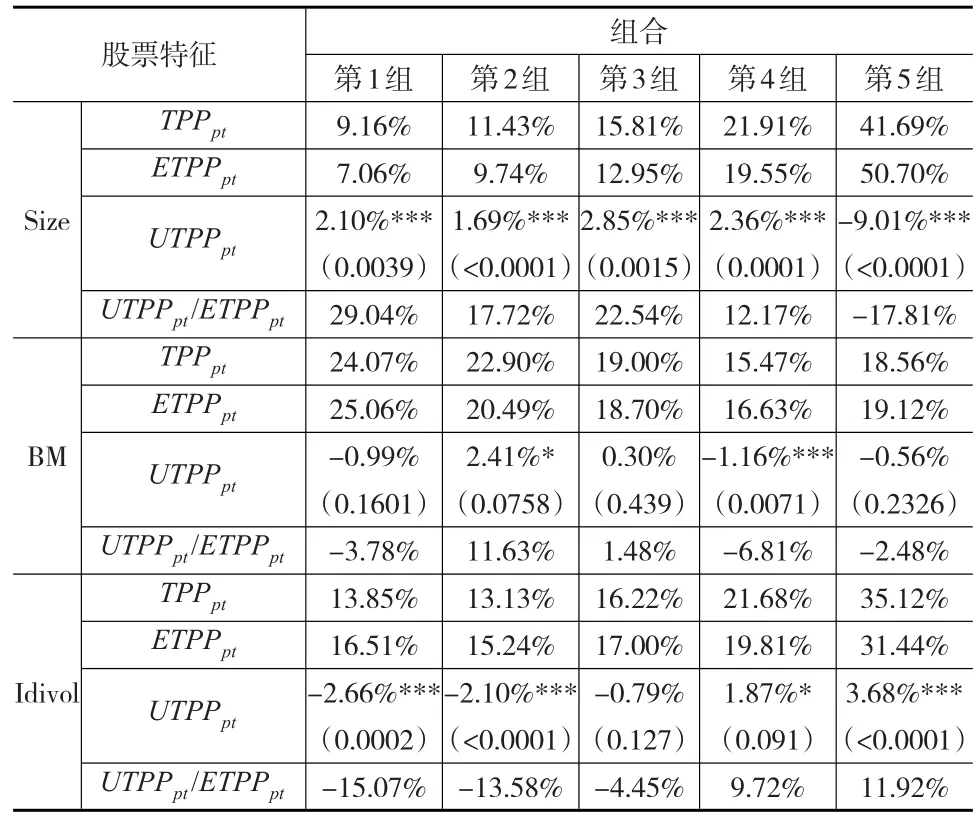

表4 融资融券投资者参与融资融券交易之前对不同股票组合的交易偏好

表4的结果显示,融资融券投资者在参与融资融券交易之前对小市值和高异质性波动的股票表现出更强的交易偏好,且均在1%的水平下显著。融资融券投资者参与融资融券交易之前对小市值股组合的成交比例超过其市场成交比例2.1%,而融资融券投资者在参与融资融券之前对大市值股的成交比例低于其市场成交比例9.01%;融资融券投资者参与融资融券交易之前对各账面市值比组合的成交比例与其市场成交比例的差值并不显著;融资融券投资者在参与融资融券交易之前对高异质性波动股票组合的成交比例超过其市场成交比例3.68%,而融资融券投资者在参与融资融券交易之前对低异质性波动股票组合的成交比例低于其市场成交比例2.66%。

3.2 非融资融券投资者的交易偏好

依据交易偏好衡量标准的计算公式,计算了非融资融券投资者对不同股票组合交易比例的月平均值并进行T检验,结果如表5所示。

表5 非融资融券投资者对不同股票组合的交易偏好

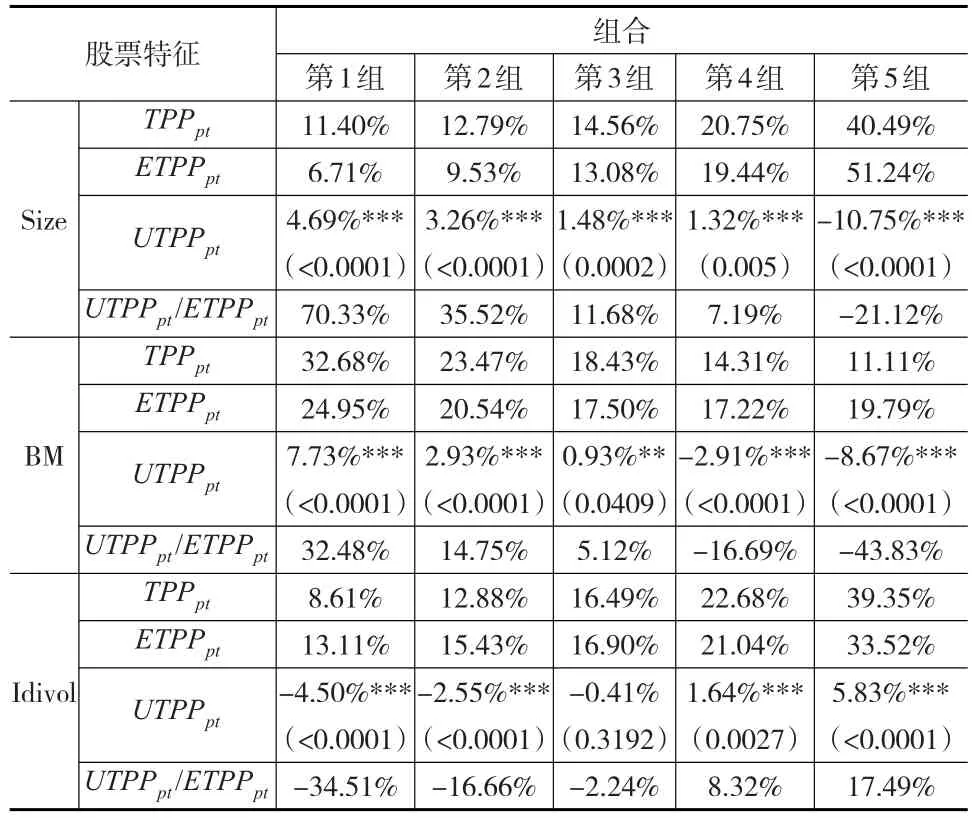

表5的结果显示,非融资融券投资者对小市值、低账面市值比和高异质性波动的股票表现出更强的交易偏好,且均在1%的水平下显著。非融资融券投资者对小市值股组合的成交比例超过其市场成交比例4.69%,而非融资融券投资者对大市值股的成交比例低于其市场成交比例10.75%;非融资融券投资者对低账面市值比股票组合的成交比例超过其市场成交比例7.73%,而非融资融券投资者对高账面市值比股票组合的成交比例低于其市场成交比例8.67%;非融资融券投资者对高异质性波动股票组合的成交比例超过其市场成交比例5.83%,而非融资融券投资者对低异质性波动股票组合的成交比例低于其市场成交比例4.5%。

3.3 投资者参与融资融券交易后的交易偏好

依据投资者交易偏好的计算公式,计算了融资融券投资者对不同股票组合交易比例的月平均值,分析融资融券投资者对不同公司特征的交易偏好差异。结果如表6所示。

表6 融资融券投资者对不同股票组合的交易偏好

表6的统计结果表明,融资融券投资者对大市值、高账面市值比和低异质性波动的股票表现出更强的交易偏好,而且分别在1%、1%和5%的水平下统计性显著。融资融券投资者对大市值股组合的成交比例超过其市场成交比例17.14%,而融资融券投资者对小市值股的成交比例低于其市场成交比例4.09%;融资融券投资者对高账面市值比股票组合的成交比例超过其市场成交比例2.58%,而融资融券投资者对低账面市值比股票组合的成交比例低于其市场成交比例3.51%;融资融券投资者对低异质性波动股票组合的成交比例超过其市场成交比例2.48%,而融资融券投资者对高异质性波动股票组合的成交比例低于其市场成交比例6.15%。

把融资融券投资者参与融资融券交易前后、融资融券投资者与非融资融券投资者对不同股票组合的交易偏好进行对比会发现,投资者在普通证券交易和信用证券交易中的交易偏好发生了明显的变化,投资者在普通证券交易中对小市值、低账面市值比和高异质性波动的股票具有显著的交易偏好,而在投资者在参与融资融券交易之后,对大市值、高账面市值比、低异质性波动的股票具有显著的交易偏好。那么投资者在参与融资融券前后这种交易偏好的变化是由于融资融券交易机制导致,还是由内生性导致?因此本文建立双重差分模型来估计融资融券交易机制对投资者交易偏好的影响。图1和图2显示了控制组和实验组投资者交易偏好差值在整个观测期间的变化。

由图1和图2可知,相比于投资者在进行融资融券交易前,投资者交易的股票按照流通市值、账面市值比、异质性波动分组后,实验组和控制组的各组交易偏好差异在参与融资融券交易后都有了很明显的变化,这表明融资融券交易机制显著影响了投资者的交易偏好。另外,实验组和控制组投资者在进行融资融券交易之前的交易偏好UTPPpt差值(UTPPpt差值=控制组UTPPpt-实验组UTPPpt)和UTPPpt/ETPPpt差值(UTPPpt/ETPPpt差值=控制组UTPPpt/ETPPpt-实验组UTPPpt/ETPPpt。)并没有表现出明显的趋势,因此,使用双重差分模型对交易偏好UTPPpt差值和UTPPpt/ETPPpt差值进行分析是合适的。

图1 融资融券与交易偏好(UTPPpt差值)

图2 融资融券与交易偏好(UTPPpt/ETPPpt差值)

本文对流通市值、账面市值比和异质性波动分组后进行双重差分回归,回归结果(α3)如表7所示。从流通市值来看,与参与融资融券交易之前比,投资者在参与融资融券后更加偏好交易流通市值大的股票,而对于流通市值小的股票交易偏好下降;从账面市值来看,与参与融资融券交易之前比,投资者在参与融资融券交易之后更加偏好交易账面市值比大的股票,而对于账面市值比小的股票交易偏好下降;从异质性波动来看,与参与融资融券交易之前比,投资者在参与融资融券交易之后更加偏好交易低异质性波动的股票,而对于高异质性波动的股票交易偏好下降。这主要是因为普通证券账户和信用证券账户的交易机制不同:首先,信用证券账户中的融资买入和融券卖出只能买卖融资融券标的证券,而融资融券标的证券都是大市值、高账面市值比和低异质性波动的股票,在普通证券账户中买卖并无限制;其次,在信用证券账户中,大市值、高账面市值比和低异质性波动的股票的折算率高。融资融券投资者买入更愿意买入折算率高的担保证券,以便融入更多的资金和证券,进行杠杆交易,获取更高的收益,在普通证券账户中并不存在折算率这一机制。

表7 交易偏好双重差分模型回归结果

4 结论

本文利用我国某证券公司2011—2014年个人投资者普通证券交易和融资融券交易数据,对融资融券投资者参与融资融券交易前后的交易偏好进行了分析。在此基础之上,选取非融资融券投资者作为控制组,将融资融券投资者作为实验组,建立双重差分模型,分析融资融券交易机制对投资者交易偏好的影响。研究发现:(1)投资者在参与融资融券交易之前对小市值和高异质性波动的股票具有显著的交易偏好;(2)投资者在参与融资融券交易之后,对大市值、高账面市值比、低异质性波动的股票具有显著的交易偏好;(3)在控制内生性影响之后,发现融资融券交易机制有效的改变了投资者的交易偏好。

此研究结果说明,在融资融券业务开展之后,融资融券交易机制有效的改变了投资者的交易偏好。从宏观层面来说,这样有利于提高大市值、高账面市值比、低异质性波动股票的交易量。提高了证券市场定价效率、增加了证券市场的流动性、降低了证券市场整体的波动率。这正符合我国监管层对融资融券业务完善证券市场交易制度、改善证券市场定价效率和提高市场质量的目的;从微观层面来说,有利于改变投资者投资观念,引导投资者进行价值投资,降低投资者投机行为,提高投资者投资收益。

[1]Merton R.A Simple Model of Capital Market Equilibrium With Incomplete Information[J].Journal of Finance,1987,(42).

[2]Scharfstein D,Stein J.Herd Behavior and Investment[J].American Economic Review,1990,(80).

[3]Nofsinger J,Sias R.Herding and Feedback Trading by Institutional and Individual Investors[J].Journal of Finance,1999,(54).

[4]Aggarwal R,Klapper L,Wysochi P.Portfolio Preference of Foreign Institutional Investors[J].Journal of Banking and Finance,2005,(29).

[5]王永锋,胡昌生.交易偏好、公司特征与股票收益——基于我国个体投资者交易数据的实证检验[J].投资研究,2013,(1).

[6]翟伟丽等.中国股票市场投资者交易偏好及其对股价波动的影响[J].金融评论,2010,(3).

[7]李志生,陈晨,林秉旋.卖空机制提高了中国股票市场的定价效率吗?基于自然实验的证据[J].经济研究,2015,(4).

[8]成学真,黄华一.金融结构理论体系划分研究[J].经济问题,2016,(6).

[9]肖浩,孔爱国.融资融券对股价特质性波动的影响机理研究:基于双重差分模型的检验[J].管理世界,2014,(8).