龙潭抽水蓄能电站财务评价

2018-03-20

(辽宁省水利水电勘测设计研究院,辽宁 沈阳 110006)

1 工程概况

龙潭抽水蓄能电站位于辽宁省鞍山市岫岩县龙潭镇西北约9.5km处,距离岫岩县城约22km,电站下水库坝址位于大洋河上游东洋河支流雅河上,控制面积56km2。电站上水库在龙潭镇龙潭湾风景区附近,位于英那河支流沙河上游大岩沟上,附近最高海拔707m,海拔范围为600~650m。抽水蓄能电站下水库设在前营子镇马家堡子村,在河道中修建拦河坝蓄水。电站总装机容量1200MW。年发电量为16.08亿kW·h,年抽水电量为20.3亿kW·h。

龙潭抽水蓄能电站建成后,调峰发电并入东北电网,初步选定电网接入地点位于盖州北三块石村附近的渤海变电站,并网电压500kV,此变电站与抽水蓄能电站直线距离约62.6km,抽水蓄能电站发电入网后,由电网公司对电能统一调配。

工程建设期6年。电站静态投资为619877.6万元,工程总投资为705266.9万元。

财务评价釆用电力系统可避免成本定价的方法,测算容量价格和电量价格,据以判别项目在财务上的可行性。

2 投资及费用

2.1 固定资产投资

工程建设资金由资本金和国内贷款组成。资本金按静态投资20%考虑,按分年投资比例计划使用。国内贷款比例80%,贷款年利率为4.90%,贷款偿还期为20年(见表1)。

表1 设计方案分年投资流程 单位:万元

2.2 建设期利息

建设期利息为固定资产投资在建设期发生的利息。借款当年按半年计息,其后年份按全年计息,经计算建设期利息为85389.3万元。

2.3 流动资金

按10元/kW估算,流动资金为1200万元,流动资金全部为资本金,计算期末一次性收回。

2.4 费用计算

2.4.1 成本费用

成本费用包括年运行费用、折旧费用、摊销费用和利息的支出。年运行费用包括修理费用、职工薪酬、库区维修基金、材料费用、抽水电费和其他费用。可变成本包括库区基金、抽水电费和修理费中的可变修理费。其他成本为固定成本。

成本费用参数取值如下:

a.折旧率:按综合折旧法,费率取4%。

b.修理费率:综合费率1.5%,其中固定费率取1.2%,可变费率取0.3%。

c.职工薪酬:人员100人,当地年平均工资按4万元计,职工福利费取工资总额的63%。

d.保险费率按总投资的0.25%计算。

e.库区维修基金:按厂供电量0.006元/(kW·h)计算。

f.材料费用2元/kW,其他费用12元/kW。

g.抽水电费0.18元/(kW·h)。

h.摊销费用:本次没有形成无形资产和递延资产。

i.利息支出:在生产期内应支付的借款利息,因各年还贷情况而不同。

2.4.2 各项税金

税金包括增值税、销售税金及附加和所得税,其中增值税为价外税。本次计算电价为不含税价,作为销售税金附加计算的依据。

a.销售税金及附加。

销售税金及附加税包括城市建设维护税和教育附加税,税率采用8%,增值税率17%。

增值税应扣除材料费及修理费中的进项税额,修理费的进项税按修理费的70%计。

进项税= (材料费+修理费×70%)×增值税率/

(1+增值税率)

销售税金及附加= (销售收入×增值税率进项税)×

销售税金及附加税率

b.所得税。

企业所得税按所得额计算,税率25%。

应纳税所得额= 发电收入-成本费用-

销售税金及附加

3 经济效益

3.1 上网容量和上网电量计算

a.上网容量:

上网容量=装机容量×(1-强迫停运率)×

(1-厂用电率)×(1-年检修天数/365)

其中,厂用电率2%;年检修天数30.42天;强迫停运率1%。

经计算:上网容量1067MW。

b.上网电量:

上网电量=年发电量×(1-厂用电率)

经计算:上网电量为15.76亿kW·h。

3.2 上网容量价格

抽水蓄能电站的容量价格定价依据为避免电源方案的容量成本。容量费用由固定成本、税金和投资利润组成。该电站替代方案为煤电方案。

3.2.1 替代方案总投资

a.固定资产投资。

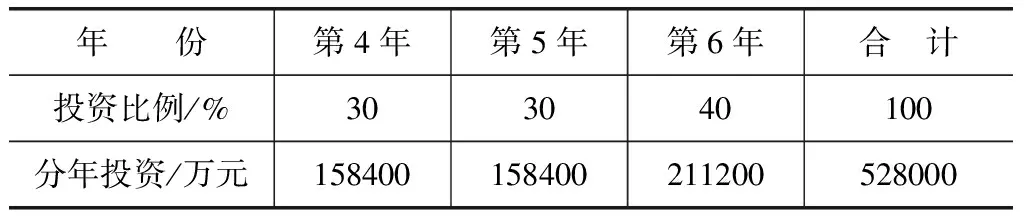

替代方案的装机容量1320MW,单位千瓦投资4000元,静态投资528000万元。分年投资见表2。

表2 替代方案分年投资表

b.建设期利息。

资本金按替代方案总投资的20%考虑,其余资金为国内贷款,贷款年利率4.90%。建设期利息37180.9万元。

c.流动资金。

流动资金按总投资的3.5%估算,为19781.3万元。

总投资包括固定资产投资、建设期利息和流动资金,经计算为584962.2万元。

3.2.2 固定成本计算

固定成本包括折旧费用、摊销费用、工程保险费用、固定修理费用、职工薪酬等,总计37388.8万元。各项费率取值如下:

a.折旧率:5%。

b.摊销费:暂不计。

c.固定修理费率:1.25%。

d.职工人数: 100人。

e.工资定额:4万元/(人·年)。

f.福利费等取年工资总额的63%。

g.工程保险费率:0.25%。

3.2.3 投资利润计算

投资利润(税前)=总投资×资金利润率

资金利润率取10%。

经计算,替代方案的投资利润为58496.2万元。

3.2.4 固定税金计算

固定税金是以增值税为基数计算的销售税金及附加。

销售税金及附加=增值税税率×

(教育费附加税率+城市建设维护税率)

增值税=增值税率×容量费用-进项税

容量费用=附加税+固定成本+投资利润

进项税=(固定修理费×70%)×

增值税税率/(1+增值税税率)

增值税税率17%,城市建设维护税率5%,教育费附加税率3%。

经计算,销售税金及附加为1263.7万元,容量费用为97148.7万元。

3.2.5 容量价值

替代方案燃煤火电的替代容量考虑了与抽水蓄能电站的差别,本次调整系数取1.0,容量价值等于容量费用。

3.2.6 容量价格

容量价格=容量价值/设计电站上网容量=910.5元/kW。

3.3 电量价格测算

抽水蓄能电站的电量价格定价依据为可避免电源方案的电量总成本。电量费用包括可变的经营成本、燃料费用和可变税金。

3.3.1 可变经营成本

可变经营成本包括材料费、可变修理费、水费和其他费用,总计8874.7万元。各项费率按替代方案的统计资料取值。

a.材料费按4元/(MW·h)计,设计电站发电量要考虑替代方案与抽水蓄能电站在厂用电等方面的差别,电量替代系数按1.05计,经计算替代电站发电量为16.88亿kW·h。

b.可变修理费率1.25%。

c.水费0.72元/(MW·h)。

d.其他费用6元/(MW·h)。

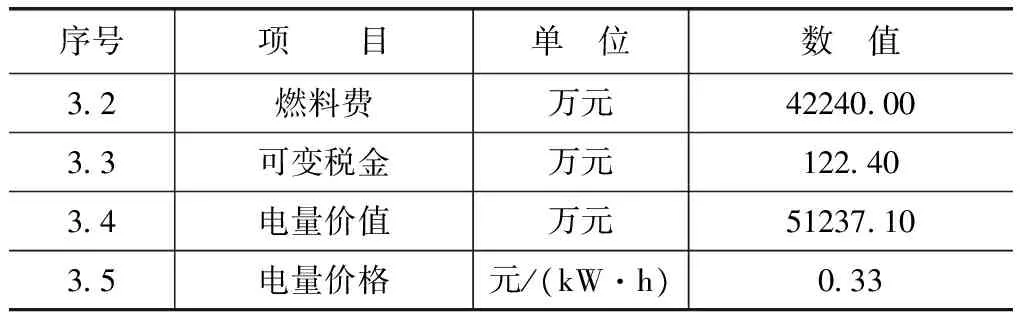

3.3.2 燃料费

燃料费是先计算有无抽水蓄能电站的燃料差值,再计算设计电站的燃料费。

有无抽水蓄能电站的耗煤量差值为22万t,设计电站的耗煤量为54.8万t,经计算燃料费为42240.0万元。

3.3.3 可变税金

可变税金即销售税金及附加,是以增值税为基数计算的。燃料费在增值税的计算中作为进项抵扣。

销售税金及附加=(电量费用-燃料费用)×

附加税率×增值税税率

电量费用=燃料费+可变经营成本+销售税金及附加

二式联解,销售税金及附加为122.4万元,电量费用为51237.1万元。

3.3.4 电量价值

电量价值=调整系数×电量费用,调整系数取1.0。

电量价格=电量价值/上网电量=0.33元/(kW·h)。

容量价格和电量价格按可避免成本费用定价的方法计算,成果见表3。

表3 容量价格和电量价格成果计算

续表

3.4 电站年发电收入

该电站采用电网统一经营核算方式,按边际成本测算的上网电价为0.91元/(kW·h),其中容量价格910.5元/kW,电量价格0.33元/(kW·h);按全部投资财务内部收益率满足8%测算的上网电价为0.84元/(kW·h),其中容量价格787元/kW,电量价格0.33元/(kW·h)。按资本金财务内部收益率满足10%测算的上网电价为0.77元/(kW·h),其中容量价格679元/kW,电量价格0.33元/(kW·h)。以成本电价0.91元/(kW·h)为基本方案计算的年发电收入为14.63亿元。

4 结 论

根据可避免成本上网电价测算结果:容量价格为910.50元/kW,电量价格为0.33元/(kW·h),折算成单一电价为0.91元/(kW·h),与其他抽水蓄能电站相比不高。按全部投资财务内部收益率满足8%测算,上网电价为0.84元/(kW·h),相应的资本金财务内部收益率为11.13%。个别成本电价远低于可避免成本电价,电网是可以接受的。

从财务评价指标看全部投资财务内部收益率为8.94%,资本金财务内部收益率为13.63%,均大于基准收益率8%,财务净现值大于零,投资回收期为13.99年;表明项目盈利能力较强,财务上可行。

[1] 章晓平.荒沟抽水蓄能电站建设项目经济评价研究[D].哈尔滨:哈尔滨工程大学,2013.

[2] 黄卫东.桐柏抽水蓄能电站技术经济综合评估方法及其应用[D].成都:四川大学,2005.

[3] 赵永生.抽水蓄能电站效益评估理论及应用[D].武汉:武汉大学,2001.

[4] 李景宗,张迎华,王海政,等.抽水蓄能电站经营期上网电价市场竞争能力分析[J].湖北水力发电,2001(3):58-60.