协作征管:共建环保“税时代”

2018-03-19庞凤喜,崔惠玉,刘晔等

话题嘉宾

庞凤喜:中南财经政法大学二级教授,博士生导师,兼任国家税务总局特邀税收评论员;中国税务学会常务理事、学术委员等职。主要研究领域为税收理论、税收政策与税收制度研究,以及社会保障财政问题研究

崔惠玉:东北财经大学财政税务学院副院长,经济学博士,教授,中国财政科学研究院博士后。主要研究方向为:财政管理、政府预算、公共服务均等化等方面

刘晔:厦门大学财政系教授、博士生导师、系副主任,兼任厦门市人大常委会预算工作委员会委员、福建省“资本论”研究会常务理事、福建省财政学会理事等职,主要研究领域为财税理论与政策

李华:山东大学财政系主任,教授,博士生导师,主要从事财政税收理论与政策研究

徐志:浙江大学经济学院副教授,硕士生导师,浙江省预算会计学会理事、杭州市税务学会常务理事,研究领域为政府预算管理、税收理论与制度

主持人

王光俊:《财政监督》杂志编辑

背景材料:

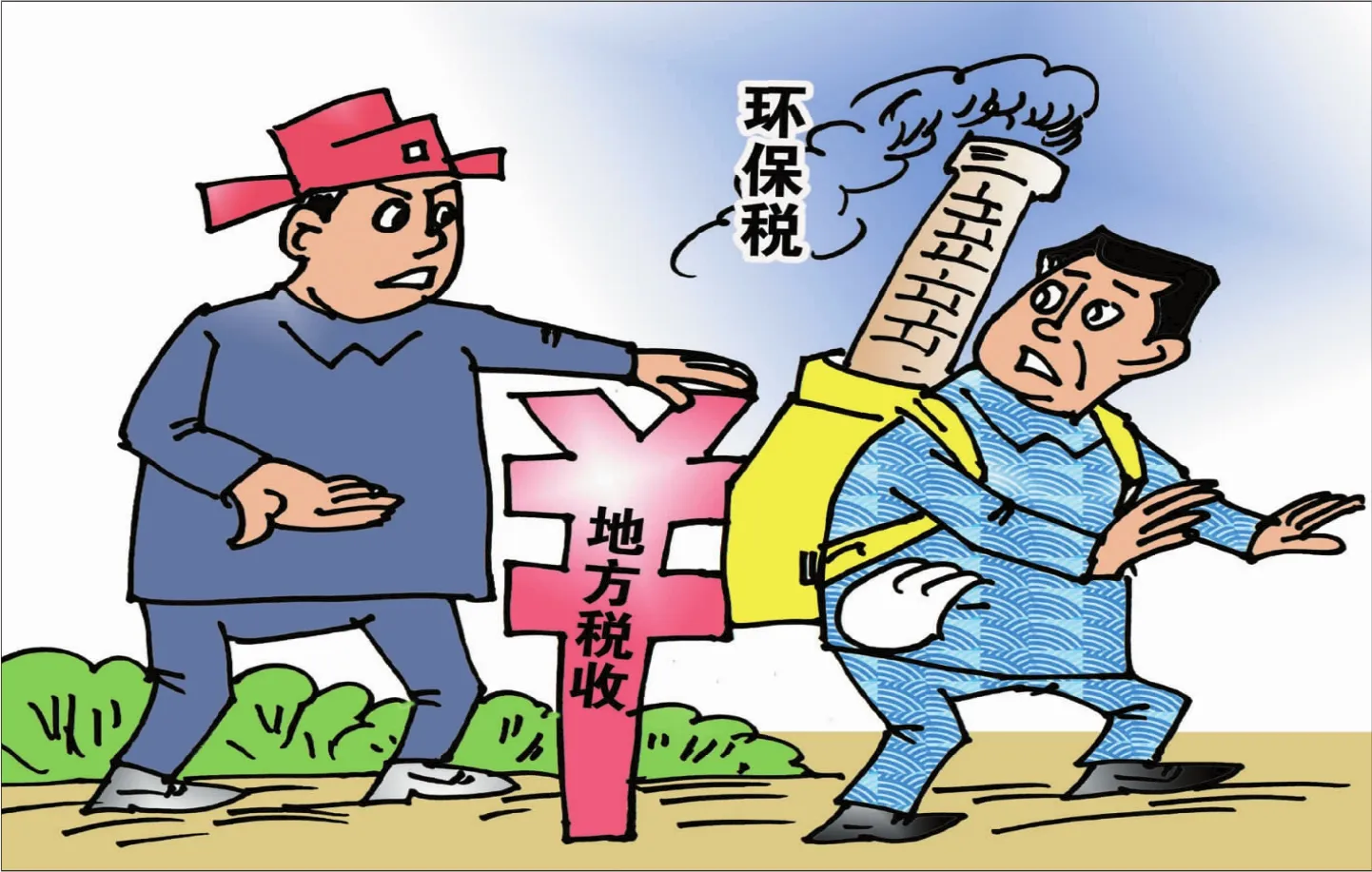

1月1日起,《中华人民共和国环境保护税法》《中华人民共和国环境保护税法实施条例》同步施行。环保税的开征,意味着我国税收在生态环境方面的调控作用进一步强化,推动企业加速绿色转型。

环保税的应税污染物,包括大气污染物、水污染物、固体废物和噪声4类。环保税法规定,大气污染物税额幅度为每污染当量1.2元至12元,水污染物税额幅度为每污染当量1.4元至14元。固体废物按不同种类,税额为每吨5-1000元。噪声按超标分贝数,税额为每月350-11200元。各省(区、市)可依照税法授权,来确定环保税适用税额。目前,除西藏自治区正在走法定程序外,各省均已出台了本地区应税大气污染物和水污染物的具体适用税额。其中,黑龙江、浙江、安徽、新疆等12个省份,税额“就低不就高”,按税法给出的低限征收;内蒙古、山东、湖北、广东等12个省份,税额处于中间水平;北京、天津、河北、上海、江苏、河南6个省份,税额处于较高水平,北京更是高限征收“双顶格”。

除了实行“国家定底线,地方可上浮”的动态税额调整机制,环保税法还明确了正向减排激励机制,“多排多征、少排少征、不排不征”,比如:纳税人排放应税大气污染物或者水污染物的浓度值低于排放标准30%的,减按75%征收环境保护税;低于排放标准50%的,减按50%征收环境保护税。

此外,国务院决定,环境保护税全部作为地方收入。

加快生态文明体制改革,推进绿色发展,是十九大的重要战略部署。而环保税作为“绿色税制”的代表性税种,对于倒逼高污染、高耗能产业转型升级,推动经济结构调整和发展方式转变具有重要意义。实际上,环保税脱胎于排污费,环保税开征之日即为排污费废止之时,环保税的征税对象和范围与排污费也基本相同。为什么要实行“费改税”?环保税的精准征收存在哪些难点?如何克服推进?如何构建有效的环保税征管协同机制?本期监督沙龙聚焦环保税征管,围绕相关话题展开探讨。