美国政府重罚法国巴黎银行的启示

2018-03-19李寿喜

●李寿喜 丁 玥

2014年6月30日,美国司法部对外公告,法国巴黎银行将对两项刑事指控认罪,并支付89亿美元的罚款(Danielle Douglas,2014)。美国检察官指控,法国巴黎银行违反美国禁令,违规为苏丹、伊朗、古巴等国的客户提供数十亿美元的交易结算服务。该认罪处罚协议还包括暂停法国巴黎银行长达一年之久的利用纽约办公室将其他货币兑换成美元的交易能力。尽管经过法国政府的多方求情,罚款金额由原先的100亿美元下调到89亿美元,并且不再吊销法国巴黎银行在美国营业执照的处罚,但暂停法国巴黎银行一年时间的兑换美元能力,也将严重损害法巴的基本运营功能 (Danielle Douglas,2014)。因此,研究美国政府对法国巴黎银行重罚的背景,从中提炼金融监管的变迁路径,可以为改进中国金融监管提供重要的经验证据。

一、金融监管目标的变迁

2007年美国的次贷危机和20世纪90年代日本的金融危机,对未来的金融监管提供了两个教训(Takeo Hoshi,2011)。一是对大型复杂金融机构缺少有序监管机制 (an orderly resolution mechanism)可能会带来严重问题;二是应有效区分个别金融机构的健康与整体金融系统的稳定。《Dodd-Frank华尔街金融改革法案》为此提供了较好的监管制度框架(Takeo Hoshi,2011)。

2007年美国的次贷危机演变成全球金融危机,尤其是2008年9月Lehman Brothers证券公司倒闭后,几乎导致整个全球金融系统的崩溃(Takeo Hoshi,2011)。这次危机促使全球各国政府努力设计更好的金融监管框架,以尽可能阻止金融危机的发生,并且降低危机带来的损害(Takeo Hoshi,2011)。

美国于2010年发布的 《Dodd-Frank华尔街金融改革法案》创建了一个金融稳定监督委员会 (The Financial Stability Oversight Council,简称 FSOC)。 FSOC 由十个投票成员和五个非投票成员构成,十个投票成员包括九个联邦金融监管机构和一个独立的保险专家。九个联邦金融监管机构分别包括美国财政部、美联储、美国证监会、商品期货交易委员会、货币监理署、联邦存款保险公司、联邦住房金融署、全国信用联合会管理局、消费者金融保护局。五个非投票成员包括金融研究办公室、联邦保险办公室和州银行、保险和证券监管机构。FSOC的宗旨是监控金融市场的系统性风险,并在必要时作出快速反应 (Takeo Hoshi,2011)。FSOC还有权选定具有系统重要性的非金融类公司,并将其纳入统一监管。它有权认定某些市场活动具有系统重要性,并对其实施监管 (Takeo Hoshi,2011)。FSOC还有权对具有系统重要性的金融机构制订更加严苛的标准,并对给金融系统带来“致命威胁”的大而复杂的金融机构实施拆分。FSOC还与最新设立在美国财政部内的金融研究办公室联合工作,共同搜集和分析与系统性风险相关的数据与信息(Takeo Hoshi,2011)。

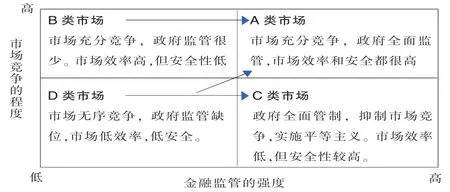

以上表明,由于2007年美国爆发的次贷危机带来的破坏性在深度和广度上都超出20世纪30年代的经济危机,因此,美国的金融监管由原来追求的效率优先开始向安全第一转变,尤其是针对大型金融机构存在的“太大而不能倒”的风险,由原先鼓励大型金融机构通过并购做大以提高金融市场的效率,而转为对大型金融机构强化监管,并对危及金融市场稳定的大型金融机构实施分拆。图1表明市场类型与金融监管的强度。其中,横坐标表示金融监管的强度,从左到右表示金融监管强度不断提高;纵坐标表示市场竞争的程度,从下到上表示市场竞争的程度。由此可以将金融市场划分为A、B、C、D四种类型。

图1 市场类型与金融监管的目标

在图1中,A类市场表示市场竞争程度高,政府监管力度强的市场。2010年美国颁布 《Dodd-Frank华尔街金融改革法案》后的金融市场类似于这种市场,各类金融机构在市场充分竞争,政府监管力度也很高。B类市场表示市场竞争程度高,但政府监管力度低的市场。如美国2007年以前的次级债券市场,各类金融机构充分竞争,但政府未能实施有效的监管,最终导致次级债券市场的崩溃。C类市场是市场竞争程度很低,但政府监管力度很强的市场。如2007年美国爆发次贷危机后,美国政府对陷入困境的花旗银行和美国国际集团实施紧急救助,并暂停对金融机构实施卖空,同时暂停按公允价值对企业资产计价,允许所有投行转变为银行控股公司。因此,C类市场适用于市场失灵或危机情景下政府的监管,它可以避免市场崩溃带来的灾难。D类市场表示市场竞争程度低,并且政府监管程度也很低的市场。如中国的互联网金融市场就是如此,随着网络经济和电子货币的崛起,互联网金融企业在国内各地如雨后春笋般大量涌现,但国内却缺少相应的监管法规和机构,由此也导致出现大量的金融欺诈和Ponzi骗局①,大批投资者和消费者上当受骗,给社会稳定带来严重影响。因此,如何由D类市场向A类市场演变,成为中国政府面临的严峻挑战。

图1表明,金融市场的效率来自于市场的竞争程度,

而金融的安全要靠政府的有效监管来保证,金融市场的发展不可能一蹴而就,政府的金融监管也必须因势利导,在全球化和网络化经济日益深化的时代,牵一发而动全身的金融市场风险也日益凸现,因此,政府应对可能触发重大系统性风险或社会群体性事件风险的金融市场活动保持密切关注和持续监控,并及时采取应对措施。美国政府重罚法国巴黎银行并不是一起孤立的事件,而是表明美国政府对大型金融机构的违规行为采取了高压政策。

表1 《Dodd-Frank华尔街金融改革法案》颁布后被重罚的金融机构

由表1可知,2010年美国发布《Dodd-Frank华尔街金融改革法案》后,美国政府对金融机构的处罚频率大大提高,处罚金额更是不断出现百亿美元左右的天价罚金。这也表明,次贷危机后美国政府的金融监管更加关注金融的稳定和安全,对金融机构的违规或腐败行为保持高压态势。

二、美国政府对法国巴黎银行违规行为的调查与处罚

(一)法国巴黎银行简介

法国巴黎银行(BNP PARIBAS)为世界首屈一指的全球银行及金融服务机构,也是法国最大的银行,并且是欧元区存款额最大的银行。其成立历史最早可以追溯到1848年成立的“巴黎贴现银行”,至今已有一百六十多年的历史。2000年5月,法国国民银行与巴黎巴投资银行(Paribas)正式合并后改名为BNP Paribas,也就是现在的法国巴黎银行(张庆昌,张晓婧,2013)。

法国巴黎银行被标准普尔评为全球四大银行之一,其集团业务遍及全球85个国家,拥有超过十八万员工,其中有十二万欧洲市场员工。根据2013年7月英国《银行家》杂志公布的全球银行排名,法国巴黎银行一级资本全球银行排名第11位,为欧洲最高排名;总资产全球银行业排名第4位。

法国巴黎银行自2000年并购重组以后一直呈现平稳的发展趋势,甚至在2008年全球金融危机以及2010年欧债危机时期也能维持较高的盈利水平;然而,2014年6月30日美国司法当局宣布,因法国巴黎银行破坏美国从2000年到2010年间对古巴、伊朗、苏丹和利比亚的经济制裁,美国对其罚款89.7亿美元,并暂停其在美国的业务一年,延长其对法国巴黎银行纽约分行的监管一年。不经审判就予以处罚,且数额和力度之大引发法国各界一片哗然。该消息的公布导致法巴银行股票下挫3%,一度重挫6%,并成为法国蓝筹股CAC40指数和欧洲银行指数股票中跌幅最大的股票,市值瞬间蒸发了70亿美元。此后其运营长与董事长也相继辞职。

(二)美国对法国巴黎银行违规行为的调查与处罚

美国司法部2014年6月30日对外公告,法国巴黎银行从 2004年到 2012年利用美国金融系统为苏丹、伊朗和古巴三国转移资金,而这些国家均正受到美国的经济制裁。法国巴黎银行非法为苏丹金融机构转移资金超过40亿美金,为一家伊朗能源公司转移资金超过5亿美元,为古巴转移的资金则超过17亿美元。

1、法国巴黎银行为苏丹企业提供金融服务的违规行为。2002年至2007年,BNPP通过其瑞士子公司BNPP Geneva,与苏丹的大型银行、机构以及苏丹境外的一些金融机构进行交易,违反了美国关于禁止通过美国金融系统与苏丹进行交易的禁令。在其违规过程中,BNPP进行了上千笔以美元为交易货币的金融交易,总交易金额高达60亿美元,包含一笔涉及18家苏丹企业的交易,而这些苏丹企业中有6家是BNPP的直接客户。

BNPP采取了一些特殊的交易手段来规避美国的禁令。例如,它修改和删除涉及苏丹实体的支付信息,以防止违规交易被美国组织发现,最终BNPP管理了数十亿美元苏丹企业的信用证。BNPP另一种规避美国政府审查的方法是通过独立的“卫星银行”(指利用卫星作为银行业务信息传输枢纽的独立银行,包括电子银行、海上银行、移动银行等)进行违规交易,从而掩盖其交易对象的真实信息。最终,苏丹政府及众多与苏丹政府有关的金融机构及企业通过美国金融系统进行涉及了数十亿美元的非法交易。

1997年美国颁布对苏丹的禁令以后,BNPP Geneva成为了苏丹国家银行在欧洲地区的唯一的独立代理银行。苏丹其他的商业银行也开始将BNPP Geneva作为欧洲区的主要代理银行。最后,几乎所有大型的苏丹银行都在BNPP Geneva拥有美元账户。2000年,BNPP Geneva为这些苏丹银行设计了一张信用证,并在苏丹的石油输出贸易中起了核心作用。截止到2006年,苏丹四分之一的出口与五分之一的进口都通过这些信用证进行交易;此外,这段时期苏丹的外汇资产有将近50%是苏丹政府银行在BNPP Geneva的存款。

为了规避美国银行业的过滤系统,BNPP同意苏丹金融机构提出的要求,在通过美国金融系统进行的美元交易中隐去其身份信息,其涉案期间至少覆盖了2002年至2007年。为了掩盖违规信息,BNPP Geneva与一些独立的非苏丹和非美国的银行(被BNPP Geneva所称的“卫星银行”)进行合作,来掩盖苏丹金融机构涉及交易的交易人信息;而这些合作关系是从1997年苏丹禁令颁布后开始。

2、关于为伊朗企业提供金融服务的违规行为。2006年至2012年,BNPP Paris为一家伊朗公司办理信用证业务,并协同其处理向伊拉克输出液化石油气的业务。虽然这家伊朗公司是一家注册在迪拜的公司,但其为伊朗能源集团“Iranian Energy Group”控制,而伊朗能源集团又100%为伊朗政府控制,这些信息均在BNPP客户文件中记录。在2006年12月份BNPP开始与这家企业开展业务,此时伊朗制裁条款有一个“U-Turn Exemption”条款:即非美国企业与非伊朗银行之间发生的特定交易如果涉及伊朗实体,则该交易享受豁免权利。这一违规业务开始是符合这一豁免条款的,然而这一条款在2008年10月被美国海外资产控制办公室撤销,但BNPP的这一业务一直持续到2012年10月份。整个违规期间涉案金额高达10亿美金。

2010年初,纽约地方检察院与美国司法部联合调查BNPP与制裁实体之间的交易。尽管BNPP答应对这些业务进行内部调查,但它依然保持与这家伊朗公司之间的业务往来。2011年12月,一家英国银行暂停了这家伊朗企业的付款交易,并提醒BNPP与这家伊朗公司的有关交易是违规的。2012年2月,在发现这家伊朗公司为伊朗政府控制后,一家德国银行拒绝BNPP为其代理付款业务。2012年6月份,BNPP的监管部门也指出这一业务关系存在违规之处,但BNPP直到2012年12月才终止其与这家伊朗公司的业务来往;且2011年12月英国银行暂停支付业务到2012年12月之间,BNPP依旧与这家伊朗公司进行了约58610万美元的交易。

3、关于为古巴企业提供金融服务的违规行为。从2000年至2010年,BNPP通过其巴黎总部,为众多的古巴银行机构及其境外的金融机构提供了美元金融服务,而这些服务均违反了美国关于古巴的经济制裁规定。在这一期间,BNPP为古巴本土企业处理了数千笔以美元支付为主的交易,总交易金额超过17.4亿美元。BNPP主要通过参与设立一些专门为古巴实体服务的信贷公司“Cuban Credit Facilities”来帮助掩盖交易信息的方法,以逃避美国当局的监管。类似于BNPP在处理苏丹业务时采取的手段,BNPP在处理与古巴有关业务时,有意在支付业务信息中修改或删除涉及古巴实体的信息以防美国监管当局发现。一旦这些违规支付业务被美国发现并阻止,BNPP立即清除一切与古巴相关的交易信息,并通过其他独立银行重新提交支付申请。直到BNPP总部的合规部门、法律部门人员及高管们均发现这些违规事实时,这些违规业务才得以终止。

从2000至2010年,BNPP至少参与建立8家古巴信贷公司为古巴实体进行洗钱业务。这些信贷公司设立目的就是为古巴公司提供金融服务以及其他公司与古巴的企业进行美元结算交易。例如,一家荷兰企业通过这样的信贷公司进行融资,购买原油提炼后再卖给古巴。还有一家信贷公司涉嫌为一家古巴最大的国有商业企业提供贷款。这些信贷公司都是通过异常复杂的方式才得以组成。其中一家信贷公司通过数家法国银行拆分交易来隐藏交易者真实信息。而另一家信贷公司在向BNPP Paris进行付款业务时,并非直接付款,而是分成多个步骤进行付款。首先,古巴企业先把款项从其在一家法国银行French Bank 1的账户中转账至BNPP在该银行的账户;然后BNPP再将其在该银行的款项转至自己银行的转账账户,从而为这些古巴企业成功地洗钱,这些款项随后进入BNPP NY或者美国独立银行的账户;在汇款过程中,BNPP Paris并不会提及古巴或古巴公司。虽然BNPP Paris应当在美国审查时列出交易的过渡账户,然而大部分这类业务都被选择性的忽略记录过渡账户,而只记录资金直接转至古巴银行在巴黎银行的账户。BNPP还根据相关实体的要求,在电汇信息中修改或删除敏感信息,以逃避美国监管。

尽管BNPP巧妙地处理涉及受制裁实体的信息,然而在2006年2月份,3笔涉及古巴的支付业务被一家美国的银行发现并拒绝支付,原因在于这些业务的电汇信息中不经意间涉及古巴。之后又分别有两笔业务被BNPP New York发现并拒绝,一笔被美国的一家银行发现并拒绝。接着,BNPP对这些业务涉及的敏感信息进一步修改,删除涉及古巴的一切信息,并重新打包提交至美国独立银行而非BNPP New York申请支付。最终,BNPP Paris通过这一手段处理了188笔支付业务,总支付金额高达3700万美元。

2006年下半年,BNPP Paris的合规部门人员与法律部门建议“能源商品输出计划”部门(Energy Commodities Export Project,简称ECEP)将涉及古巴信贷公司的业务尽量采取欧元或者其他货币而非美元支付,然而直到2010年,这一建议才得到广泛采纳。在这段期间内,考虑到集团与古巴实体的长期稳定的合作关系以及将信贷公司转为欧元结算成本过高,BNPP Paris的高管及ECEP的前负责人均支持这些违规业务继续采用美元结算,虽然这违反了美国的法律。2008年,更多BNPP的合规人员对于继续采用美元结算古巴业务表示担忧;2008年2月11日,BNPP发布一项禁令,禁止集团承接与古巴实体有关的一切新业务。然而在2008年5月以后,BNPP仍与2家古巴企业保持业务往来并继续采用美元结算。

(二)美国政府对法国巴黎银行违规行为的处罚

美国司法当局早在2009年就开始着手调查BNPP违规行为。2014年5月份,美司法当局宣布,法国巴黎银行因破坏美国从 2000年到 2010年间对古巴、伊朗、苏丹和利比亚的经济制裁的相关规定,将要对其实施超过100亿美元的罚款,并可能吊销其在美国的营业执照;据称该罚款可能是美国有史以来针对国外银行的最高刑事罚金,且大大超过了巴黎银行一年65亿美元的净收益。法国巴黎银行随后认罪,经过法国政府和美国政府的交涉,最终罚金降到了89.7亿美元,但要解雇该行13名雇员,其中包括要求在巴黎银行服务多年的首席运营官Georges Chodron de Courcel离职。Chodron de Courcel在法巴银行工作已超过42年,其从2009年开始担任法国巴黎银行的首席运营官及董事会成员,并直接负责法巴银行的投资银行业活动。同时担任BNPP日内瓦分行总裁,BNPP比利时分行副总裁,因此成为该次违规行为中的核心人物。

除了强制要求解雇涉案雇员,巴黎银行被迫同意对共谋违反《国际紧急经济权力法案》的单一刑事指控作有罪答辩,并在纽约州法院就共谋和提交虚假纪录两项指控作有罪答辩。美国证监会宣布将针对涉嫌违法业务的纽约分行及其他分支机构将暂停美元清算业务一年,2013年美国政府实施的针对该银行的监管举措将延长两年②。巴黎银行在纽约分行业务暂停一年会也将对其造成极大损害。该行在美国业务对其十分重要,2013年占其收入的10%,美国这一决定会导致法国巴黎银行的客户大量流失。

2014年12月1日,法巴银行董事长Baudouin Prot因为牵涉违反美国制裁规定的犯罪活动也被迫辞职。Baudouin Prot是于2000年加入法巴董事会担任董事会成员。在2003—2011年担任法巴首席执行官,帮助BNPP赢得了避险模范的名声,在2008年的金融危机中毫发无损;2011年开始Baudouin Prot开始担任法巴董事长。此外,他也是巴黎春天集团、维利亚集团、拉法基集团等集团的董事会成员。根据资料显示,其2013年年薪高达200万欧元。然而由于其在法巴银行违规期间担任CEO职务,因此,其对该违规事实负有不可推卸的责任。

三、结论与启示

(一)结论

金融市场按照竞争程度和监管力度可划分A、B、C、D四种类型,其中A类市场不仅市场竞争程度最充分,资源配置效率最高,而且政府监管也最全面,市场运行也最稳定。2010年美国颁布《Dodd-Frank华尔街金融改革法案》后,美国的金融市场开始向A类市场演化。

2014年美国对法国巴黎银行罚款近90亿美元,并要求解雇包括首席运营长在内的多名核心高管人员,并不是一起打击外资银行的孤立的政治事件,而是表明美国的金融监管向关注金融安全和稳定倾斜,对大型金融机构违反美国政府制订的规则,损害美国国家安全和利益的行为保持高压态势。

(二)启示

随着经济全球化日趋深入和中国金融市场改革开放力度的加大,中国金融市场日益呈现国有企业、民营企业和外资机构相互竞争的格局,这种竞争一方面提高了中国金融市场的效率,但同时也存在国内外金融机构为牟取暴利,不惜钻法律的空子,或者恶意违规,如操纵市场或欺诈客户或投资者等不法行为,因此,中国政府应借鉴美国颁布《Dodd-Frank华尔街金融改革法案》的做法,尽快制订相关政策法规,以便加大金融机构的违规成本,防止金融市场的恶性竞争导致金融行业的市场自律和政府的监管陷入“囚徒困境”。

国内外无数事实证明大型金融机构普遍存在“太大而不能倒”的道德风险。在经济全球化时代,由于金融风险普遍具有“蝴蝶效应”和“多米诺骨牌效应”,因此,大型金融机构的违规行为可能给金融市场带来系统性风险,因此,中国政府应借鉴美国政府重罚法国巴黎银行的经验,对大型金融机构应单独制订严格的监管标准,以维护中国金融市场的稳定和安全。■

注释:

①Ponzi骗局最初始于1919年,居住在美国波士顿的意大利人Charles Ponzi无意中发现,在西班牙只需要付一美分就能买到的邮政票据,由于汇率原因拿到美国竟然可以兑换回六美分。后来他成立了一家“证券交易公司”,正式推出了他的“Ponzi计划”,书面承诺在90天内给投资人带来50%的回报,由此吸纳了大量社会资金,1920年7月20日,媒体对他的回报计划提出质疑,当局随即对他展开调查并要求他在结束调查之前停止接受投资人的新投资。随着资金链断裂,“Ponzi计划”彻底破产。8月13日,他被波士顿当局正式逮捕。Ponzi骗局在中国又称 “拆东墙补西墙”、“空手套白狼”,即利用新投资人的钱来向老投资者支付利息和短期回报,以制造赚钱的假象进而骗取更多的投资。

②http://www.sec.gov/rules/ic/2014/ic-31140.pdf.

[1]张庆昌,张晓婧.法国巴黎银行成功收购富通的原因及启示[J].银行业经营管理,2013,(03).

[2]Takeo Hoshi,Financial Regulation:Lessons from the Recent Financial Crises,Journal of Economic Literature,Vol.49,No.01.